TCFD 已完成任務,企業現在如何銜接 IFRS S2?

TCFD(Task Force on Climate-related Financial Disclosures)由金融穩定理事會於 2015 年成立,目的是讓企業向投資人說明氣候風險、機會與財務影響。工作小組已於 2023 年完成任務並解散,IFRS Foundation 自 2024 年起接手相關採用進度的監測責任。

這不代表 TCFD 內容失效。IFRS S2〈氣候相關揭露〉已完整納入 TCFD 建議,企業過去依 TCFD 建立的治理、策略、風險管理、指標與目標,仍是銜接 IFRS S2 的基礎。

TCFD 與 IFRS S2 的關係

TCFD 提供一套以投資人為核心的氣候財務揭露架構;IFRS S2 則將這套架構發展為可與一般用途財務報導連結的氣候揭露準則。兩者都以四大支柱組織資訊,但企業採用 IFRS S2 時,還需留意重大性、報導邊界、比較資訊與財務報導之間的連結。

如果你的目標是理解轉型風險、實體風險、氣候機會與財務影響,可繼續閱讀TCFD 風險、機會與企業實作範例。

台灣上市櫃公司的 IFRS 永續揭露導入時程

台灣採分階段方式導入 IFRS S1 與 IFRS S2:實收資本額 100 億元以上的上市櫃公司自 2026 會計年度開始適用;50 億元以上、未滿 100 億元者自 2027 會計年度開始;其餘上市櫃公司自 2028 會計年度開始。

實務上,企業不應只把舊 TCFD 章節改名。需先確認適用年度與報導邊界,再盤點董事會監督、氣候風險評估、情境分析、溫室氣體排放與目標等資料的負責人、期間和審核軌跡。

為什麼四大支柱仍值得掌握?

TCFD 留下的「治理、策略、風險管理、指標與目標」仍是 IFRS S2 氣候揭露的主體架構。掌握這四類資訊,可幫助企業把氣候議題從公關敘述轉成可治理、可追蹤且能與財務影響連結的管理資訊。

TCFD 四大支柱:治理、策略、風險管理、指標與目標。

TCFD 四大核心要素

為讓投資人和各界瞭解申報機構如何評估氣候相關風險與機會,工作小組提出四項核心要素作為報告架構,分別為:

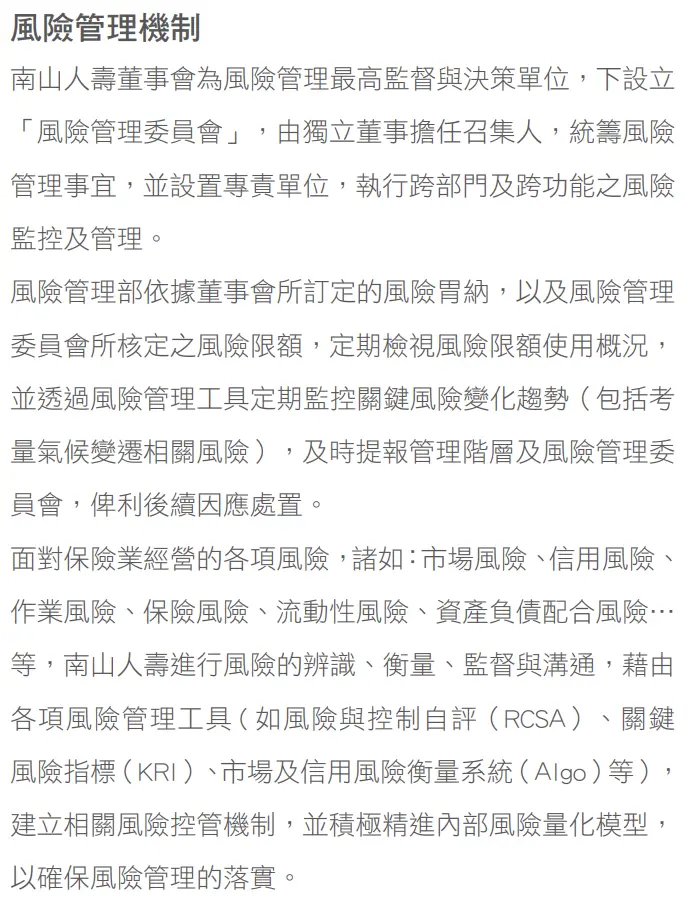

治理(Governance):氣候議題是否獲得組織重視,以及組織如何管理氣候相關風險與機會,如董事會的監督、管理階層的評估與決策。例如:南山人壽《2020永續報告書》便指出董事會為氣候變遷相關風險管理之最高負責單位,而轄下風險管理委員會及企業永續委員會則分別負責定期監督氣候變遷相關風險與機會執行情形。

▾ 南山人壽《2020永續報告書》所揭露之風險管理架構

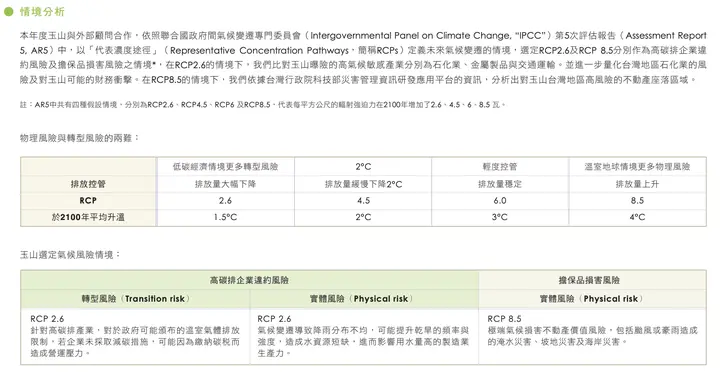

策略(Strategy):投資人和其他利害相關人得以瞭解氣候議題如何影響組織短(1年內)、中(1-11年內)、長期(11-81年內)之業務、政策和財務規劃,用於未來績效預測。例如:康舒科技《2020永續報告書》之氣候變遷管理策略,便對組織具中高度關鍵影響之氣候風險與機會進行鑑別與說明,其中包含所涉及之轉型風險、實體風險、資源利用機會、產品與服務機會及能源取得機會之相關議題、影響時程、價值鏈衝擊、財務影響與因應措施等。

▾ 康舒科技《2020永續報告書》氣候風險與機會說明以及因應策略,在此僅部分截圖供參考。

風險管理(Risk Management):投資人和其他利害相關人須瞭解組織如何鑑別、評估、管理氣候相關風險(比如說,氣候風險如何整合進現有之風險管理流程),以利評估組織整體風險概況及管理活動。例如:南山人壽《2020永續報告書》便說明其風險管理首先由董事會訂定風險胃納,再由風險委員會訂定風險限額,接著透過風險管理工具定期監控關鍵風險變化趨勢,其中即考量氣候變遷相關風險。

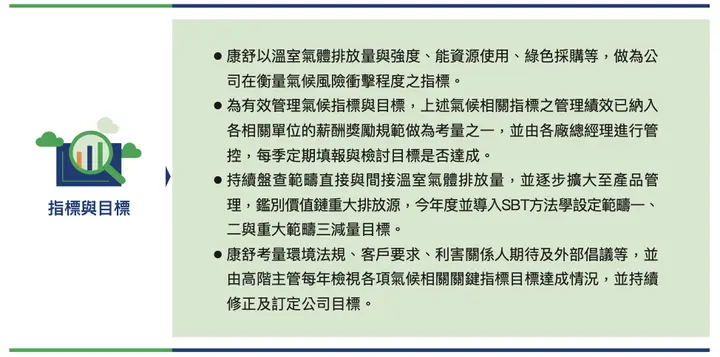

指標和目標(Metrics and Targets):投資人和其他利害關係人須瞭解組織如何量測和監控其氣候相關風險與機會,以更有效評估風險調整後的潛在報酬、財務義務的履行能力、氣候相關曝險程度及管理和調適風險的進展,甚至是進行組織間或同業間比較。例如:康舒科技《2020永續報告書》之氣候變遷指標與目標,便說明組織以溫室氣體排放量與強度、能資源利用、綠色採購等作為衡量氣候風險衝擊程度之指標;此外另導入 SBTi 方法學,設定範疇一至範疇三之溫室氣體減量目標。

▾ 康舒科技《2020永續報告書》之氣候變遷指標與目標。

企業接下來怎麼做?

如果公司已有 TCFD 揭露,先將現有內容對應到 IFRS S2,找出缺少的財務連結、比較資訊、數據邊界和可追溯證據。如果尚未建立氣候揭露,可以四大支柱為架構,分別確認負責單位、資料來源、審核流程與完成時點。

官方資料: