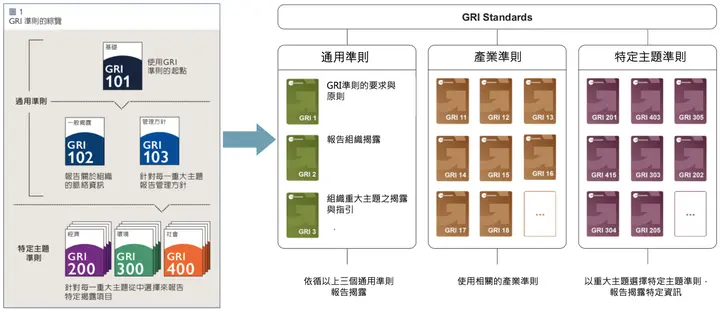

GRI 2021 改版

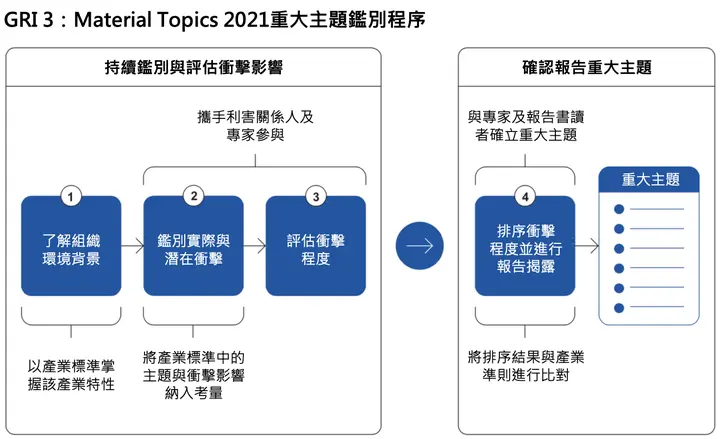

新版和舊版有什麼不一樣?以「衝擊」為主的重大性分析

相較於 GRI 2016 版本以「利害關係人關注程度」及「對環境、經濟及社會面向的衝擊程度」鑑別報告書重大主題,新版 GRI 2021 更著重於企業與利害關係人評估「對環境、經濟及人(包含人權)的實際與潛在衝擊重大程度」。

同時將分析流程分為四大步驟,從了解組織環境背景、鑑別實際與潛在衝擊、評估衝擊程度,到排序衝擊程度並進行報告揭露。其中前三步驟為報告組織的例行性永續議題衝擊鑑別,步驟四則於編製報告時進行重大主題排序。企業須依循這四大步驟,定期評估管理營運衝擊,並於出版永續報告書時揭露管理方針。

參考國際規範及 GRI 產業標準,攜手利害關係人與專家參與,常規性鑑別並評估價值鏈與營運的實際與潛在衝擊,並於編製永續報告書時,排序衝擊程度作為報告重大主題。

1. 了解組織環境背景——蒐集企業相關永續議題

企業可以檢視自身的營運活動、商業合作關係、永續性脈絡,以及利害關係人,歸納出組織營運所涉及的永續議題。

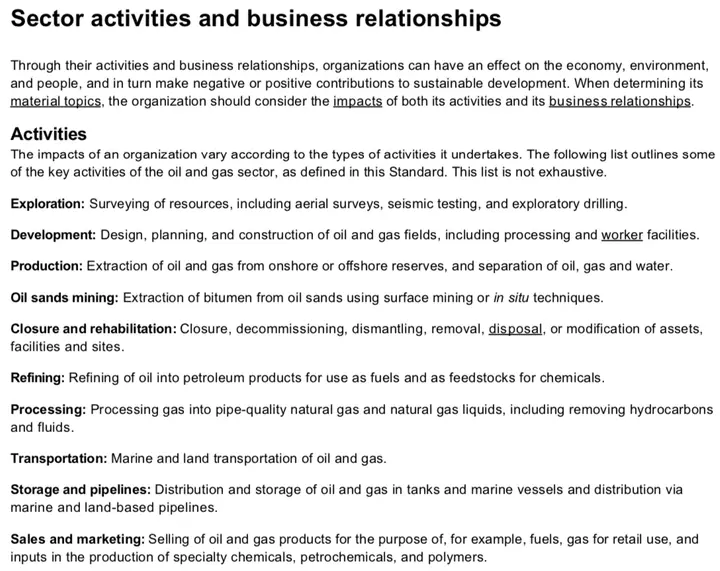

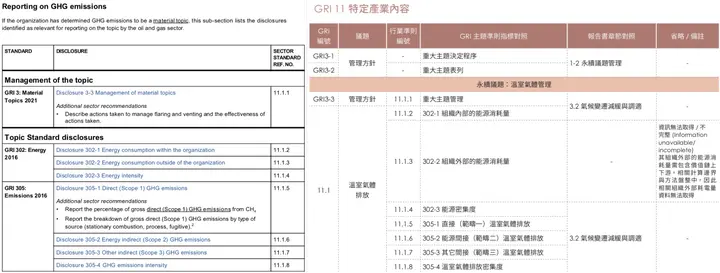

《GRI 11:Oil and Gas Sector 2021》石油與天然氣 產業標準 2021

提到石油與天然氣產業常見的營運活動,包含開採生產、煉油、油品儲運、販賣行銷等,企業應考慮這些營運活動帶來的實際與潛在的正負面衝擊程度。

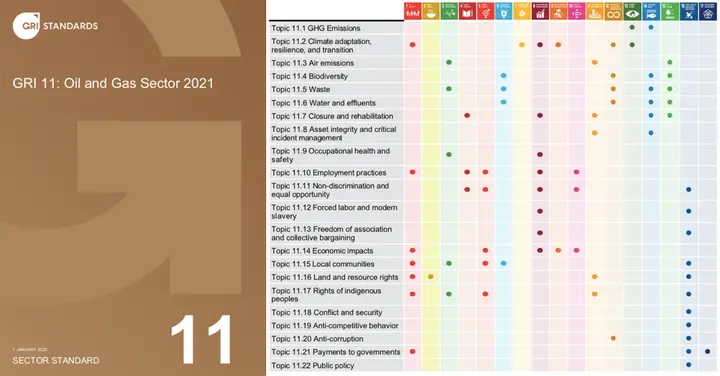

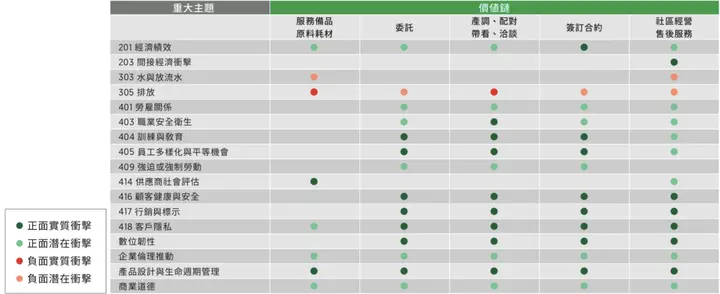

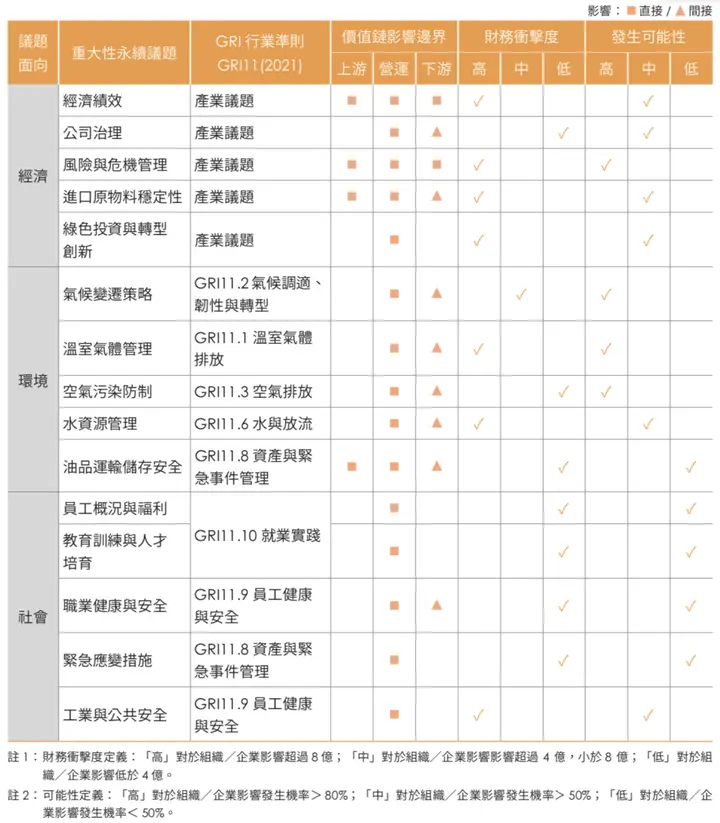

GRI 預計發佈 40 種產業標準,截至 2021 年 8 月已發布 4 種產業標準,分別為石油與天然氣、煤炭與消耗性燃料、農漁業,以及採礦業。以《GRI 11:Oil and Gas Sector 2021》石油與天然氣 產業標準為例,共有 22 項產業主題,各主題對應到一個或多的 GRI 特定主題準則。當企業鑑別產業主題為重大主題時,須依照產業主題內容進行揭露,例如:台塑石化將產業主題 11.1 溫室氣體排放做為重大主題,於報告書中回應 GRI 302 能源與 GRI 305 排放。

《GRI 11:Oil and Gas Sector 2021》

《GRI 11:Oil and Gas Sector 2021》石油與天然氣產業標準(左圖);《GRI 11:Oil and Gas Sector 2021》石油與天然氣產業標準之產業議題連結聯合國永續發展目標 SDGs(右圖)

《GRI 11:Oil and Gas Sector 2021》產業議題與台塑石化揭露內容

《GRI 11:Oil and Gas Sector 2021》石油與天然氣產業議題 11.1 溫室氣體排放,為台塑石化 2021 永續報告書之重大議題,針對產業議題要求揭露 GRI 302 能源與 GRI 305 排放,於報告書中進行回應。

2. 鑑別實際與潛在衝擊——對三大面向帶來哪些正面/負面衝擊

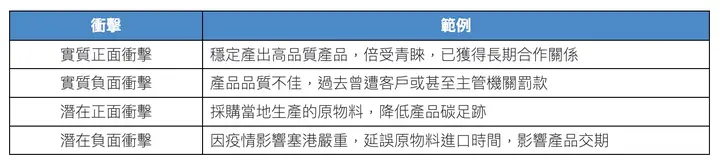

此步驟在於找出營運活動及價值鏈對經濟、環境及人(包含人權)的實際與潛在衝擊影響,實質影響代表已發生過的影響事件,而潛在影響則為尚未發生的風險,同時也須鑑別出對經濟、環境及人帶來的「正面」與「負面」衝擊。

組織可以將產業標準中的永續議題納入鑑別方向,思考該永續議題將會帶來哪些衝擊影響,並尋求專家與利害關係人的意見,幫助組織更完整地鑑別出營運帶來的衝擊影響。

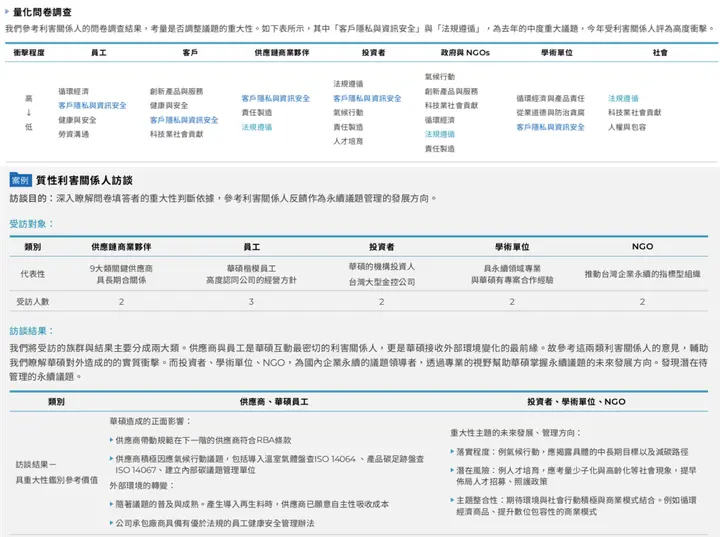

華碩電腦永續報告書(2021)利害關係人影響調查

以問卷向利害關係人調查永續議題衝擊程度,同時對密切利害關係人及專家進行深度訪談,整合多方意見。

營運活動皆可能帶來正面(效益)與負面影響,以使用再生能源為例,除了能減少溫室氣體排放量及空氣污染,也能將多餘綠電輸入當地供電系統,讓當地社區也能享有潔淨能源,為環境帶來正面效益;然而,若於環境脆弱地區興建再生能源發電廠,造成當地生態浩劫,則對當地環境帶來負面衝擊。企業在鑑別時必須注意正面效益與負面影響無法相抵,皆須到下一步分別進行衝擊程度評估。

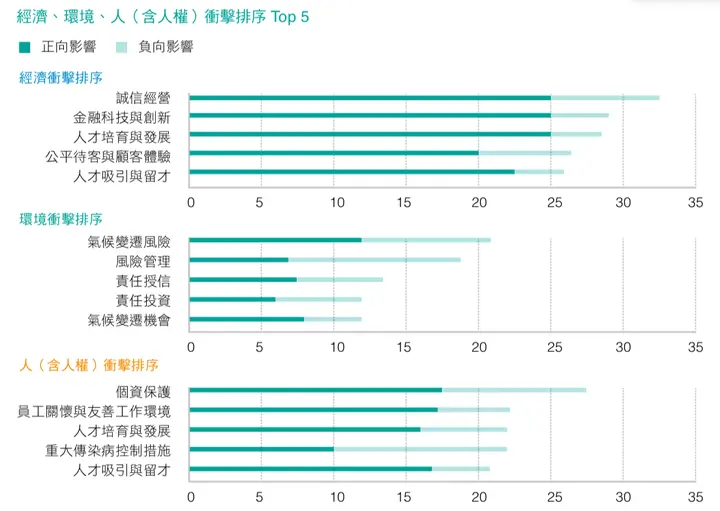

玉山金控永續報告書(2021)經濟、環境、人正/負面衝擊排序

鑑別永續議題的正面及負面衝擊,進行加總並排序總衝擊程度。

信義房屋永續報告書(2021)價值鏈正/負面實質與潛在衝擊

鑑別出價值鏈活動所帶來的正面及負面之實質與潛在衝擊。

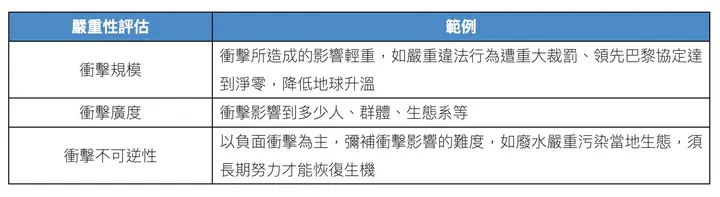

3. 評估衝擊程度——影響程度與發生機率

將前一步驟鑑別出的實際與潛在的正/負面衝擊,進行影響程度評估,考量衝擊對經濟、環境及人(含人權)的嚴重性與發生可能性。嚴重性以衝擊規模、廣度、不可逆性作為評估方向,發生可能性以發生機率或頻率評估。

由於某些作為的負面影響發生機率低,然而一旦發生即造成劇烈影響,當評估到此種負面衝擊具高度嚴重性的議題時,即使發生機率不高,仍建議以影響程度為主。例如:核電廠輻射外洩不太可能會發生,但一發生即造成人類與生態環境浩劫。此外也不仿請教專家及利害關係人,提升意見多元性,確保企業營運與利害關係人之福祉一致。

玉山金控永續報告書(2021)衝擊評估方式

以 1~5 分量化評估永續議題的正向/負向影響程度與發生機率。

台塑石化永續報告書(2021)財務衝擊程度與發生可能性

鑑別財務衝擊程度及發生可能性。

4. 排序衝擊程度並進行報告揭露——確立重大主題

評估完衝擊程度後,建議分別排序正面與負面衝擊程度 ,並界定高於一定程度的衝擊議題,作為報告揭露的重大主題。建議再次比對 GRI 產業標準,檢查是否有忽略任何對企業同等重要的產業議題,同時諮詢專家與利害關係人的意見,最後由公司高層檢核批准,於永續報告書中揭露重大議題衝擊之管理方針。

六大企業 ESG 報告 重大性分析實例

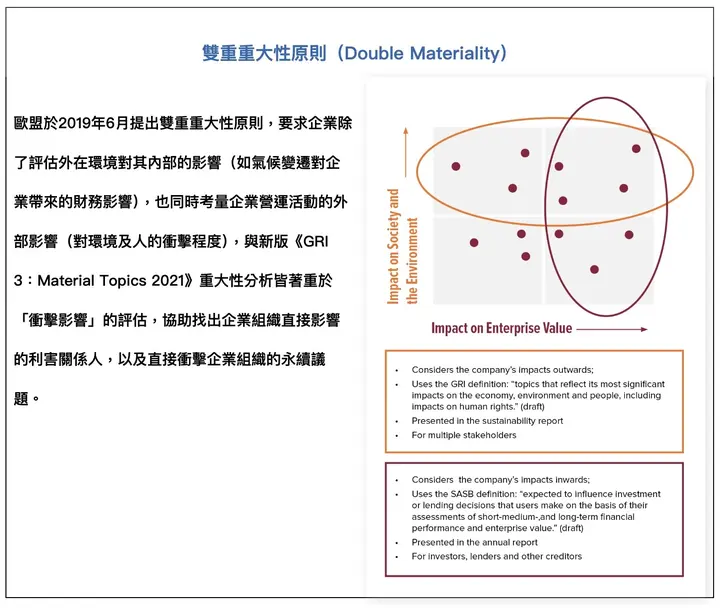

《GRI 3:Material Topics 2021》並沒有強制規範重大矩陣的呈現方式,因此企業若有做到前述的衝擊程度評估方法,即符合新版的重大性分析。以下將介紹 5 家台灣指標企業,以及 1 家跨國企業的重大性分析流程與矩陣呈現,其中有 4 家企業同時採納《歐洲永續發展報告準則》草案(Draft European Sustainability Reporting Standards, ESRS)的雙重重大性原則,以永續議題對企業內部的衝擊,與企業對外部的衝擊做評估,接軌國際永續報告書準則。

延伸閱讀:歐盟公布第一套永續報告準則 ESRS,兼具「永續」與「財務」特色

(右圖來源出處:Why Companies Should Assess Double Materiality)

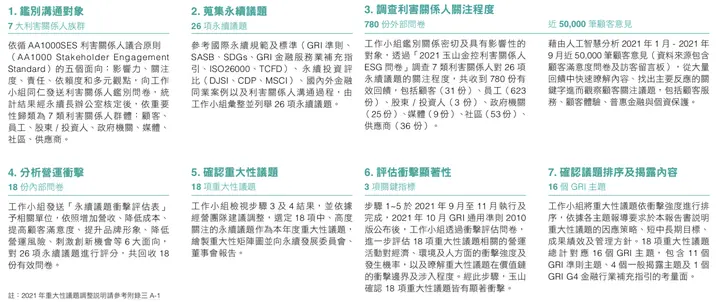

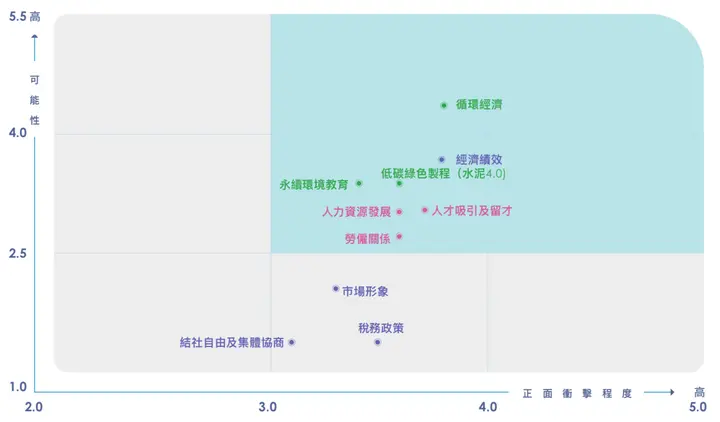

【玉山金控】篩選出中高度關注主題,進一步評估是否具顯著衝擊

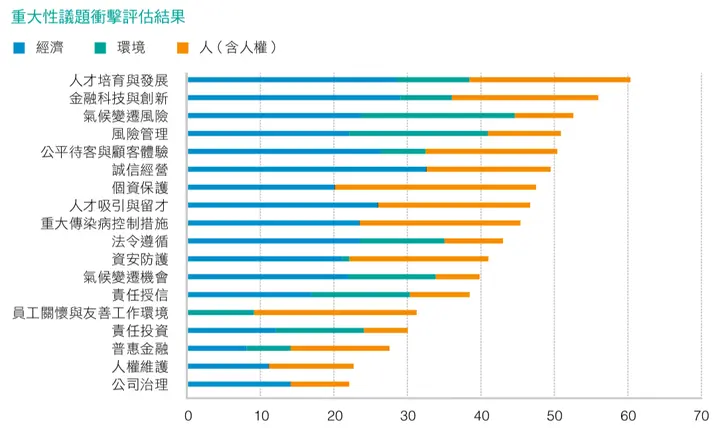

鑑別出 26 項永續議,以「利害關係人關注程度」、「營運衝擊分析」篩選出 18 項中、高度關注主題。進一步評估 18 項議題對經濟、環境及人(人權)的衝擊程度、發生機率,以及對價值鏈的影響程度,確認 18 項議題對玉山金控具有顯著衝擊。

玉山金控永續報告書(2021)

玉山金控永續報告書(2021)重大性評估程序

玉山金控永續報告書(2021)重大性議題衝擊評估結果

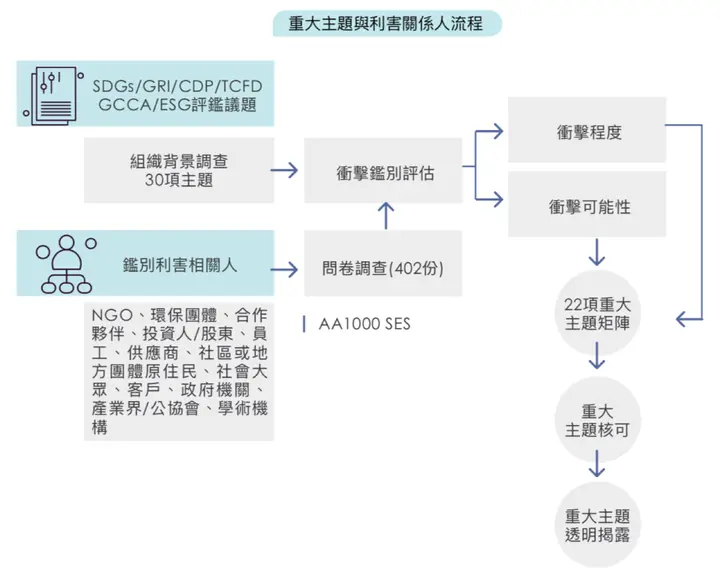

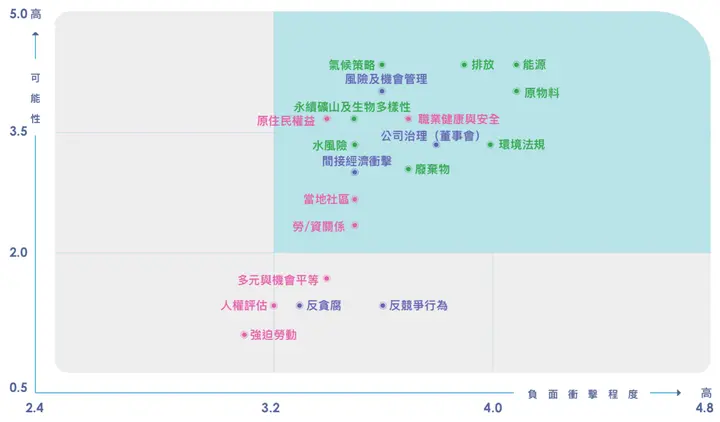

【亞洲水泥】攜手外部專家評估正/負面衝擊程度

鑑別出 30 個對經濟、環境和人的實際和潛在衝擊,包括對人權的衝擊,向利害關係人做問卷調查,並由企業永續推行委員會進行衝擊分析,同時尋求外部專家評估可能對經濟、環境和人產生的正面影響及負面衝擊,最後決定出 22 項重大議題。

亞洲水泥永續報告書(2021)

亞洲水泥永續報告書(2021)重大性評估程序

亞洲水泥永續報告書(2021)負面衝擊排序與正面衝擊排序

亞洲水泥永續報告書(2021)負面衝擊程度與可能性之重大矩陣

亞洲水泥永續報告書(2021)正面衝擊程度與可能性之重大矩陣

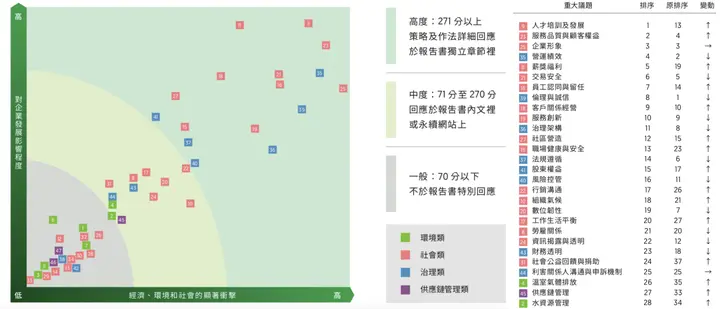

【信義房屋】列入 SASB 重大主題進行雙重重大性評估,並選出核心 SDGs

鑑別出 48 項永續議題,對「利害關係人關注程度」進行分析,由內部專家與高階主管評估各項議題「對經濟、環境和社會面向的衝擊顯著程度」,以及「對企業發展影響程度」,彙整出 28 項重大關注議題,並將議題整合 GRI 特定主題、SASB 重大主題,及信義自訂主題,最後整理出 17 項重大主題。此外,信義房屋也評估價值鏈對 17 項 SDGs 的影響,最後選出 10 項核心 SDGs,並提出對應的管理措施。

信義房屋永續報告書(2021)

信義房屋永續報告書(2021)重大性評估程序

信義房屋永續報告書(2021)重大矩陣

【華碩電腦】深度訪談利害關係人,以雙重重大性選出重大主題

鑑別出 16 項永續議題,對利害關係人做衝擊程度問卷調查與深度訪談,並以雙重重大性分析方式,評估永續議題對華碩的影響程度,以及永續議題對外部經濟、社會、人的影響程度,最後選出 6 項高度重大主題,建立管理方針與目標,每季追蹤管理。

華碩電腦永續報告書(2021)

華碩電腦永續報告書(2021)重大性評估程序

華碩電腦永續報告書(2021)重大矩陣

以雙重重大性原則,評估華碩「對經濟、環境與人的衝擊」,以及永續議題「對華碩的衝擊」。

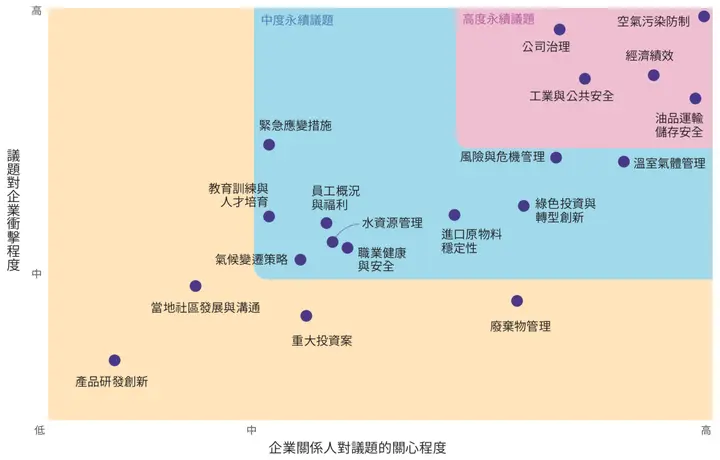

【台塑石化】以雙重重大性分析評估衝擊顯著性與可能性,並採納產業標準

鑑別出 30 項永續議題後,分析「利害關係人關心程度」與「對公司營運影響程度」兩大構面,篩選出 15 項中高度議題,進一步深度了解議題的影響顯著性與可能性,並透過雙重重大性分析,以及 GRI 產業標準交叉比對,確立 15 項重大主題。

台塑石化永續報告書(2021)重大性評估程序

台塑石化永續報告書(2021)重大矩陣

重大矩陣以「議題對企業衝擊程度」及「企業關係人對議題的關心程度」呈現。

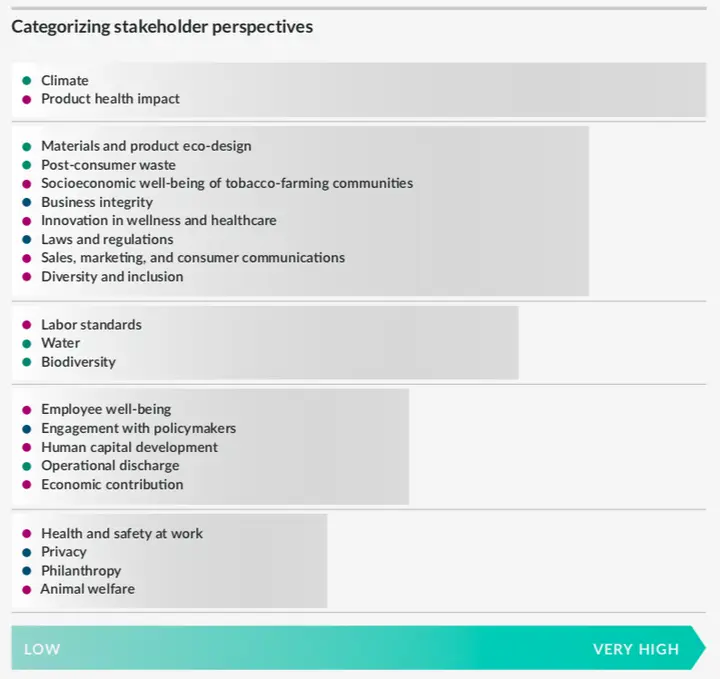

【Philip Morris International】與第三方執行雙重重大性分析,重視利害關係人意見

Philip Morris International 菲利普莫里斯(PMI) 為全球菸草業龍頭,雖然菸草產業對環境與人體健康造成重大危害,但 PMI 的重大性評估方式有許多值得借鏡的部分,建議企業可以學習 PMI 的評估流程與呈現方式,思考哪些步驟可以融入公司的重大性流程。

PMI 與外部第三方合作重大性分析,參考國際規範與當地營運分析結果,鑑別出 22 項永續議題,邀請利害關係人將議題以重要性排序。同時諮詢外部專家進行 PMI 對價值鏈、環境及社會的影響評估,也分析公司 ESG 風險與機會帶來的財務價值影響。最後選出 9 項重大主題,其中 3 項議題對公司影響較不重大,但因獲得利害關係人高度關注,而選入重大主題,分別為 Materials and product eco-design(原物料與環境友善產品設計)、Socioeconomic well-being of tobacco-farming communities(菸草種植地區之社會經濟福祉),以及Post-consumer waste(消費後廢棄物)。

Philip Morris International Sustainability Materiality Report(2021)

Philip Morris International Sustainability Materiality Report(2021)重大性評估流程

Philip Morris International Sustainability Materiality Report(2021)利害關係人關注程度

圖表清楚呈現利害關係人排序前10大重要永續議題之統整結果。

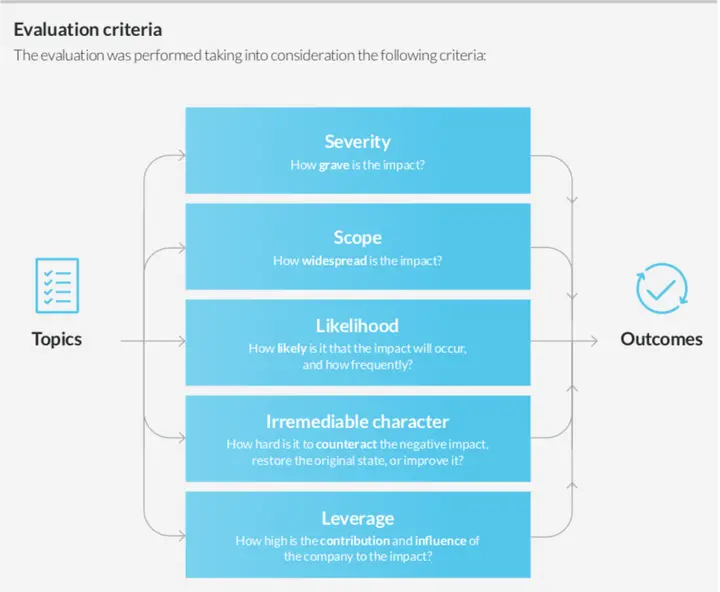

Philip Morris International Sustainability Materiality Report(2021)衝擊評估標準

圖表清楚呈現 PMI 以衝擊嚴重性、範圍、發生可能性、不可逆性,以及影響權重,評估永續議題對價值鏈的衝擊。

Philip Morris International Sustainability Materiality Report(2021)對供應鏈的衝擊程度,與對外部的衝擊程度

以衝擊嚴重性、範圍、發生可能性、不可逆性,以及影響權重,評估所有永續議題對價值鏈的衝擊,將結果以圖型大小呈現(左圖),並排序永續議題影響程度(右圖)。

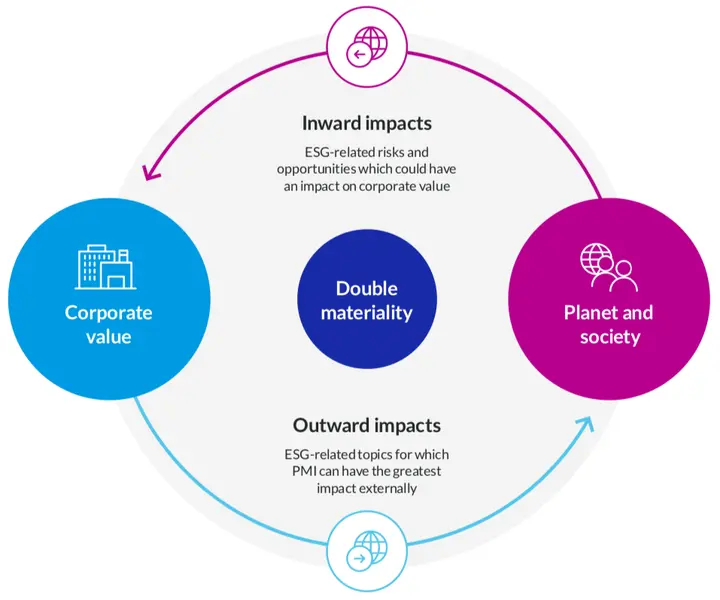

Philip Morris International Sustainability Materiality Report(2021)雙重重大性原則

圖表簡單解釋雙重重大性原則,有利於報告書讀者理解。

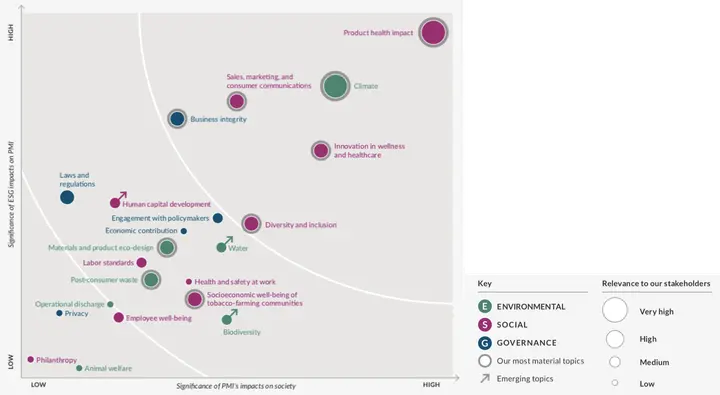

Philip Morris International Sustainability Materiality Report(2021)重大矩陣

以圖形大小表現利害關係人對永續議題的關注程度,並以灰色外圈呈現最後決議的重大主題。同時對比上次的重大性分析結果,以箭頭顯示議題的變動方向。

以上企業範例皆透過「永訊智庫 ESG 大數據資料庫」關鍵字搜尋統整,包含 10,000+ 本國內外企業永續報告書,以關鍵字幫助企業迅速找到同業與指標企業案例。此外,「永訊智庫 Syber 永續管理系統」已上線最新 GRI 2021 通用準則,協助對照 GRI 新舊版指標,幫助企業即時掌握最新 GRI 準則。各部門人員也可以直接上「Syber 永續管理系統」,共同協作編輯永續報告書,省去企業內部蒐集跨部門資料耗費於 Excel、Word、Email 信件往返確認的時間與人力成本,能更有效率統整資訊、產出永續報告書與相關商業決策。

現在就立即申請試用,體驗永訊智庫的 ESG 大數據資料庫,以及 Syber 永續管理系統便捷服務,讓撰寫永續報告書不再是件麻煩事。