เมื่องานความยั่งยืนเข้าสู่ระยะการกำกับดูแลเชิงลึก ความท้าทายที่แท้จริงที่องค์กรต้องเผชิญคืออะไร?

กรอบการเปิดเผยข้อมูลยังคงอัปเดตอย่างต่อเนื่อง ตัวชี้วัดการประเมิน ESG ละเอียดมากขึ้น และความเข้มข้นของการตรวจสอบจากการตรวจสอบภายในและการตรวจสอบจากบุคคลที่สามเพิ่มขึ้นทุกปี แต่การจัดสรรบุคลากรของแผนกความยั่งยืนไม่สามารถเติบโตตามสัดส่วนได้ ณ จุดนี้ องค์กรเริ่มตระหนักว่าปัญหาไม่ได้อยู่ที่ "สามารถทำรายงานให้เสร็จได้หรือไม่" แต่คือ:

- การตัดสินใจเรื่องความสำคัญมีพื้นฐานที่สอดคล้องและติดตามย้อนกลับได้หรือไม่

- ข้อมูล ESG สามารถสะสมข้ามปีได้หรือไม่ แทนที่จะทำใหม่ทุกปี

- ข้อมูลความยั่งยืนถูกรวมเข้าในกระบวนการควบคุมภายในและการกำกับดูแลอย่างเป็นทางการหรือไม่

- การประเมิน ESG (เดิม: การประเมินการกำกับดูแลกิจการ) สามารถเตรียมล่วงหน้าได้หรือไม่ แทนที่จะเสริมภายหลัง

การสำรวจของสมาคมนักบัญชีรับอนุญาตแห่งสหราชอาณาจักร (ACCA) มุ่งเน้นที่ประเด็นการควบคุมภายในของข้อมูลความยั่งยืน แสดงให้เห็นว่า "ติดตามได้ ตรวจสอบได้ และเชื่อถือได้" กลายเป็นมาตรฐานพื้นฐานของการกำกับดูแลสำหรับบริษัทจดทะเบียน

มองไปข้างหน้าถึงปี 2026 ตลาดคาดว่าการเปิดเผยข้อมูลความยั่งยืนจะมีความเป็นปริมาณและมาตรฐานมากขึ้น การเปิดตัวฟีเจอร์นี้เสริมความแข็งแกร่งของแพลตฟอร์มจัดการประสิทธิภาพความยั่งยืนในระยะการกำกับดูแลเชิงลึก ขณะเดียวกันก็ลดภาระงานด้วยมือผ่านเครื่องมือ AI ความยั่งยืน

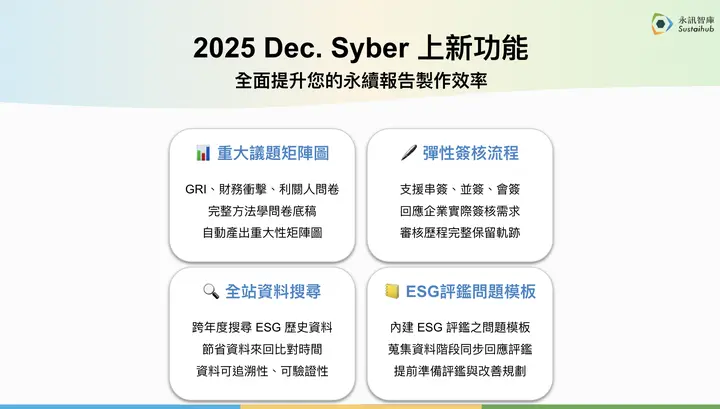

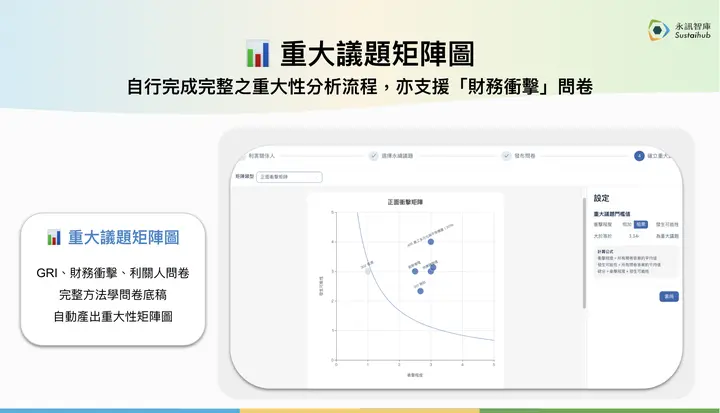

ฟีเจอร์ 1|โมดูลการวิเคราะห์ความสำคัญ: การวิเคราะห์ความสำคัญ GRI ที่สมบูรณ์และแบบสอบถามตัวอย่าง

หลังจากการกำกับดูแลความยั่งยืนพัฒนาขึ้น การวิเคราะห์ความสำคัญมักกลายเป็นส่วนที่ถูกถามบ่อยที่สุดในการตรวจสอบและประเมิน

หลายองค์กรไม่ใช่ว่ายังไม่ได้ทำการวิเคราะห์ แต่ยากที่จะอธิบายอย่างชัดเจนว่า: ทำไมประเด็นเหล่านี้ถูกตัดสินว่าสำคัญ? พื้นฐานการตัดสินใจมีตรรกะที่สอดคล้องกันหรือไม่?

ฟีเจอร์ "การสร้างแผนภูมิเมทริกซ์การวิเคราะห์ความสำคัญ" ที่เปิดตัวในเดือนธันวาคม ร่วมกับวิธีการประเด็นสำคัญทั่วไป ช่วยองค์กรดำเนินกระบวนการระบุความสำคัญอย่างเป็นระบบ ระบบรองรับการเก็บรวบรวมสามโมดูลต่อไปนี้พร้อมกัน:

- ระดับความกังวลของผู้มีส่วนได้ส่วนเสีย

- ระดับผลกระทบเชิงบวกและเชิงลบของประเด็นความยั่งยืน

- ระดับผลกระทบทางการเงินของประเด็นความยั่งยืนต่อองค์กร

ในการใช้งาน ผู้ใช้สามารถเลือกผู้มีส่วนได้ส่วนเสียทั่วไปตามบริบทขององค์กร เลือกประเด็นความยั่งยืนของอุตสาหกรรม และระบุประเด็น GRI ที่ต้องการสำรวจ

ระบบรองรับการเผยแพร่แบบสอบถามสำรวจภายในและภายนอก รวมถึงระดับความกังวลของผู้มีส่วนได้ส่วนเสีย การประเมินผลกระทบเชิงบวกและเชิงลบ และแบบสอบถามผลกระทบทางการเงิน สุดท้ายผลลัพธ์จะถูกรวบรวมโดยอัตโนมัติเพื่อกำหนดประเด็นสำคัญ และสร้างแผนภูมิเมทริกซ์ผลกระทบและแนวทางการจัดการประเด็นสำคัญที่สามารถใช้โดยตรงในรายงานความยั่งยืน

💡สำหรับบริษัทจดทะเบียน นี่ไม่ใช่แค่การเพิ่มประสิทธิภาพ แต่ทำให้การวิเคราะห์ความสำคัญเป็นกระบวนการกำกับดูแลที่ตรวจสอบและตรวจสอบบัญชีได้ ลดต้นทุนเอกสารเสริมและคำอธิบายซ้ำซ้อนอย่างมาก

ฟีเจอร์ 2|กระบวนการอนุมัติที่ยืดหยุ่น: รวมข้อมูลความยั่งยืนเข้าในระบบควบคุมภายในและการกำกับดูแลกิจการอย่างเป็นทางการ

เมื่อข้อมูลความยั่งยืนเริ่มได้รับการตรวจสอบจากคณะกรรมการ คณะกรรมการตรวจสอบ และหน่วยตรวจสอบภายใน การอาศัยเพียงการยืนยันแบบไม่เป็นทางการหรือการส่งอีเมลไปมาไม่สามารถรองรับข้อกำหนดการกำกับดูแลได้อีกต่อไป

กระบวนการอนุมัติที่ยืดหยุ่นที่เปิดตัวครั้งนี้ช่วยให้องค์กรออกแบบวิธีการตรวจสอบที่เหมาะสมที่สุดตามลักษณะประเด็นและระดับความเสี่ยง:

- การอนุมัติตามลำดับ: กระบวนการตรวจสอบแบบลำดับชั้น เหมาะสำหรับบทที่ต้องการการควบคุมอย่างเข้มงวด

- การอนุมัติคู่ขนาน: ตามกลุ่มบทบาท สมาชิกคนใดก็ได้สามารถเป็นตัวแทนการตรวจสอบ

- การอนุมัติร่วม: ผู้ตรวจสอบหลายคนในขั้นตอนเดียวกันต้องตรวจสอบให้เสร็จทั้งหมด

ผู้ใช้สามารถตั้งค่าบทที่สอดคล้องกับรายการตรวจสอบ ผู้ตรวจสอบ และวันครบกำหนด พร้อมบันทึกประวัติที่สมบูรณ์

💡สำหรับบริษัทจดทะเบียน นี่หมายความว่าข้อมูลความยั่งยืนไม่ใช่แค่เนื้อหารายงานอีกต่อไป แต่เป็นข้อมูลการกำกับดูแลที่รวมอยู่ในระบบควบคุมภายในอย่างเป็นทางการ สนับสนุนการตรวจสอบภายในและการตรวจสอบจากบุคคลที่สามได้อย่างมีประสิทธิภาพ

ฟีเจอร์ 3|คำถามแนะนำการประเมิน ESG ใหม่: รองรับคำถามที่พบบ่อยล่าสุดปี 2025

รองรับเทมเพลตคำถามที่พบบ่อย "การประเมิน ESG" ที่ประกาศล่าสุดปี 2025 ของตลาดหลักทรัพย์ไต้หวัน สำหรับเจ้าหน้าที่ที่กรอกการประเมินมาหลายปี ความท้าทายที่แท้จริงอยู่ที่ "การรับรองการตอบสนองต่อตัวชี้วัดและข้อกำหนดทุกรายการ"

ฟีเจอร์คำถามแนะนำการประเมิน ESG ที่เพิ่มในเดือนธันวาคมช่วยให้องค์กรสามารถเปรียบเทียบเนื้อหาตัวชี้วัดการประเมิน ESG ล่วงหน้าในระหว่างขั้นตอนการเก็บรวบรวมข้อมูลและการแก้ไขรายงาน ระบบให้คำถามแนะนำที่สอดคล้องกันในแบบฟอร์มการเก็บรวบรวมและหน้าจอแก้ไขรายงาน ช่วยเจ้าหน้าที่ตรวจสอบความสมบูรณ์ของการเปิดเผยและวางแผนทิศทางการปรับปรุงความยั่งยืนสำหรับปีหน้าล่วงหน้า

💡ด้วยความช่วยเหลือของเครื่องมือ AI ความยั่งยืน องค์กรสามารถฝังมุมมองการประเมินเข้าในกระบวนการทำงานประจำวัน สะสมความสำเร็จด้านความยั่งยืนอย่างค่อยเป็นค่อยไป

ฟีเจอร์ 4|การค้นหาภายในไซต์: ทำให้ข้อมูล ESG หลายปีกลายเป็นสินทรัพย์การกำกับดูแลที่ใช้งานได้จริง

เมื่องานความยั่งยืนสะสมทุกปี องค์กรมักไม่ขาดข้อมูล แต่ "มีข้อมูลมากเกินไปแต่หาไม่เจอ"

เมื่อผู้บริหาร หน่วยตรวจสอบ หรือนักลงทุนถามเกี่ยวกับพื้นฐานการเปิดเผยในอดีตอย่างกะทันหัน เจ้าหน้าที่ความยั่งยืนมักใช้เวลามากในการค้นหาไฟล์ประวัติ สเปรดชีต และบันทึกอีเมล

ฟีเจอร์การค้นหาภายในไซต์ที่เปิดตัวรองรับการค้นหาอย่างรวดเร็วพร้อมลิงก์โดยตรงไปยังแหล่งข้อมูล:

- เนื้อหาการตอบแบบฟอร์มการเก็บรวบรวมในอดีต

- บทรายงานประจำปี

- ความคิดเห็นภายในและบันทึกการสื่อสาร

💡การอัพเกรดฟีเจอร์การค้นหาภายในไซต์นี้ผสานรวมกับเครื่องมือ Syber AI ความยั่งยืนเพิ่มเติม ทำให้การค้นหาไม่ใช่แค่การจับคู่คำสำคัญ แต่ช่วยองค์กรจัดการและประยุกต์ใช้ข้อมูล ESG ได้อย่างมีประสิทธิภาพมากขึ้น

อ่านเพิ่มเติม: Syber Sustainability AI Agent เปิดตัวแล้ว: จัดการข้อมูล ESG อัตโนมัติ

คุณค่าของแพลตฟอร์มจัดการประสิทธิภาพความยั่งยืนอยู่ที่การสนับสนุน "การกำกับดูแลระยะยาว"

เมื่องานความยั่งยืนเปลี่ยนจากการเปิดเผยไปสู่การกำกับดูแล องค์กรต้องการไม่ใช่แค่ฟีเจอร์เพิ่มเติม แต่เป็นแพลตฟอร์มจัดการประสิทธิภาพความยั่งยืนที่สามารถสนับสนุนได้ระยะยาว

ผ่านการวิเคราะห์ความสำคัญอย่างเป็นระบบ ข้อมูลที่ค้นหาได้ กระบวนการอนุมัติที่ติดตามได้ และมุมมองการประเมิน ESG ที่เลื่อนมาล่วงหน้า การเปิดตัวฟีเจอร์เดือนธันวาคมนี้ช่วยองค์กรเสริมสร้างการกำกับดูแลความยั่งยืน

คำแนะนำการใช้งานฟีเจอร์โดยละเอียด: คลิก 👉 ศูนย์ช่วยเหลือ Syber