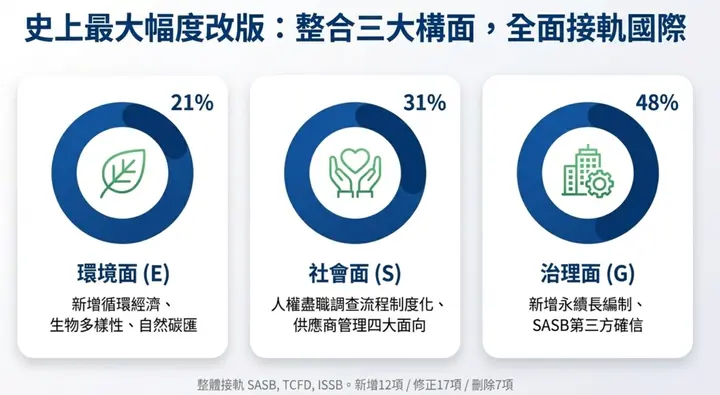

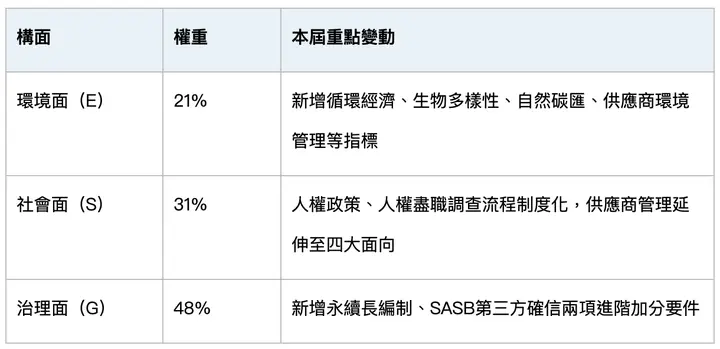

การประเมิน ESG ปี 2026 (ปี 115) คืออะไร? กรอบใหม่รวม 75 ตัวชี้วัดใน 3 มิติ

ตลาดหลักทรัพย์ไต้หวัน (TWSE) ได้ปรับเปลี่ยน "การประเมินการกำกับดูแลกิจการ" เดิมเป็น "การประเมิน ESG" อย่างเป็นทางการ ตั้งแต่ปี 115 (2026) โดยรวมเดิม 4 มิติเป็น 3 มิติคือ Environment (E), Social (S), Governance (G) รวมทั้งสิ้น 75 ตัวชี้วัด น้ำหนักอยู่ที่ E 21%, S 31%, G 48% การเปลี่ยนแปลงในรอบแรกถือว่ามากที่สุดในประวัติศาสตร์: เพิ่ม 12 ข้อ แก้ไข 17 ข้อ ลบ 7 ข้อ ปรับรูปแบบคำถาม 5 ข้อ ทิศทางโดยรวมใกล้เคียงกรอบสากลอย่าง SASB, TCFD, ISSB มากขึ้น (ที่มา: ศูนย์กำกับดูแลกิจการ TWSE – ส่วนการประเมิน ESG)

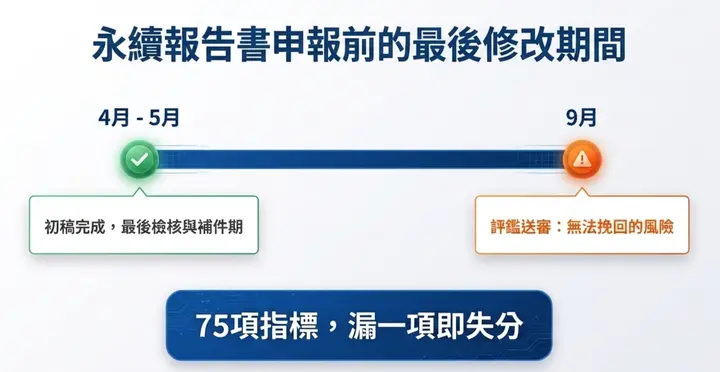

สำหรับบริษัทจดทะเบียน นี่ไม่ใช่การปรับเปลี่ยนเล็กน้อย แต่เป็นการเปลี่ยนเชิงโครงสร้างของตรรกะการประเมิน หากไม่เทียบกับตัวชี้วัดใหม่อย่างละเอียดในขั้นร่างรายงานความยั่งยืน รายการใหม่อย่าง E-14 ความหลากหลายทางชีวภาพ หรือ G-30 Chief Sustainability Officer แทบจะแก้ไม่ได้อีกเมื่อเข้าสู่ขั้นออกแบบรูปเล่มและแปลอังกฤษในเดือนมิถุนายน ต้องตรวจสอบเชิงลึกให้เสร็จก่อนยื่นรายงานปี 2025 ในวันที่ 31 สิงหาคม เพื่อรักษาคะแนนที่ควรได้

ภาพรวม 6 จุดสำคัญ

เมื่อร่างรายงานความยั่งยืนเสร็จ แนะนำให้ทำตามลำดับ 6 ขั้นตอนต่อไปนี้:

- จุดที่ 1 – เทียบตัวชี้วัด: จับคู่เนื้อหาร่างกับตัวชี้วัด 75 ข้อของ ESG Evaluation และสร้างเครื่องหมายช่องว่าง 3 ระดับ

- จุดที่ 2 – สำรวจตัวชี้วัดใหม่: ตรวจสอบ 4 ตัวชี้วัดใหม่ที่ถูกมองข้ามบ่อยที่สุดก่อนว่ามีเนื้อหาครอบคลุมหรือไม่

- จุดที่ 3 – เสริมมิติสิ่งแวดล้อม (E): ตรวจสอบความครบถ้วนของการเปิดเผย GHG, น้ำ, ของเสีย, พลังงาน, ความหลากหลายทางชีวภาพ

- จุดที่ 4 – เสริมมิติสังคม (S): ปิดช่องว่างของเอกสาร 3 ชิ้นที่ต้องเผยแพร่สำหรับการตรวจสอบสิทธิมนุษยชนรอบด้าน

- จุดที่ 5 – มิติธรรมาภิบาล (G) ทำคะแนนเพิ่ม: ชิงคะแนนพิเศษจาก G-30 Chief Sustainability Officer และ G-33 SASB third-party assurance

- จุดที่ 6 – ควบคุมไทม์ไลน์การยื่น: นับถอยหลังจากวันยื่น 31 สิงหาคม เพื่อยืนยันเวลาที่พอสำหรับการปิดช่องว่าง รูปเล่ม และแปล

ขยายความแต่ละจุดต่อไป

จุดที่ 1: ขั้นตอนแรกหลังร่างรายงานความยั่งยืนเสร็จควรทำอะไร?

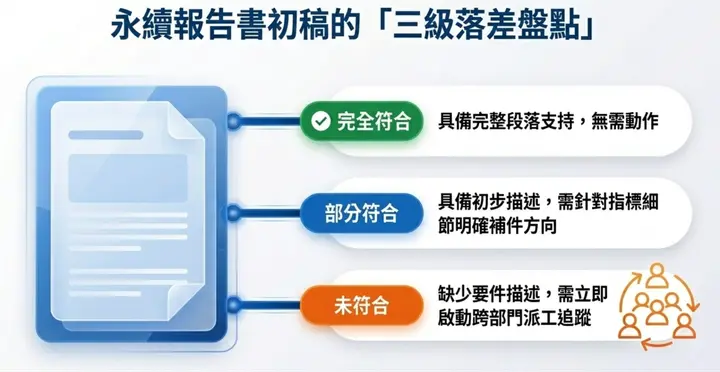

ขั้นแรกคือเทียบเนื้อหากับตัวชี้วัด 75 ข้อของการประเมิน ESG ปี 2026 ระบุว่าตัวชี้วัดใดมีเนื้อหารองรับแล้ว ตัวใดขาดคำอธิบาย และตัวใดที่มีการกล่าวถึงแต่ยังไม่ตรงกับเงื่อนไขคะแนนพิเศษ จากสถิติเคสที่ปรึกษาของ Sustaihub รายงานความยั่งยืนของบริษัทจดทะเบียนขนาดกลางประมาณ 200 หน้า ใช้เวลาเฉลี่ย 7–10 วันทำการในการตรวจสอบด้วยคนครบทั้ง 75 ตัวชี้วัด และอัตราการพลาดก็ไม่น้อย

แนะนำให้สร้าง 3 คอลัมน์เครื่องหมายในเวิร์กชีต:

- สอดคล้องเต็มที่: มีย่อหน้า ข้อมูล หรือเอกสารสถาบันที่ตรงกับข้อกำหนดของตัวชี้วัด

- สอดคล้องบางส่วน: มีการกล่าวถึง แต่ขาดข้อมูลเชิงปริมาณ ไทม์ซีรีส์ หรือเป้าหมายที่ชัดเจน

- ไม่สอดคล้อง: ไม่พบเนื้อหาที่เกี่ยวข้องในร่างเลย

ตารางช่องว่างนี้คือจุดตั้งต้นของงานแก้ไขทั้งหมด แนะนำให้ระบุหมายเลขตัวชี้วัด บทในร่าง สถานะความสอดคล้อง หน่วยที่รับผิดชอบ และกำหนดวันปิดช่องว่าง เพื่อให้ติดตามข้ามแผนกได้ง่าย

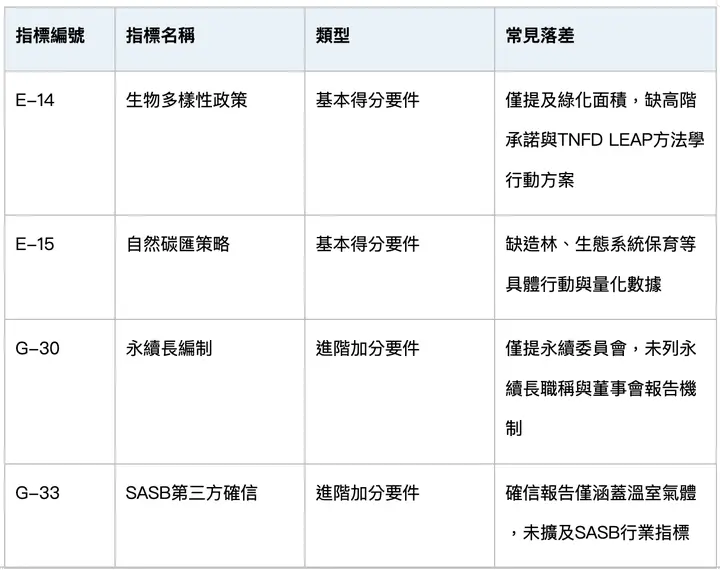

จุดที่ 2: ใน 12 ตัวชี้วัดใหม่ของ ESG 2026 สี่ข้อใดที่พลาดบ่อยที่สุด?

จากตัวชี้วัดใหม่ 12 ข้อในการประเมิน ESG รอบแรก สี่ข้อต่อไปนี้ถูกมองข้ามบ่อยที่สุดในร่าง เพราะการประเมินการกำกับดูแลกิจการเดิมไม่มีข้อที่เทียบเคียง ทีมความยั่งยืนจึงมักใช้โครงสร้างเดิมและพลาด:

- E-14 นโยบายหรือความมุ่งมั่นด้านความหลากหลายทางชีวภาพ: ต้องมีเอกสารความมุ่งมั่นระดับผู้บริหาร และแนะนำให้เชื่อมกับวิธี TNFD LEAP

- E-15 กลยุทธ์และมาตรการเกี่ยวกับการดูดซับคาร์บอนตามธรรมชาติ: เกี่ยวข้องโดยตรงกับเส้นทางสู่คาร์บอนสุทธิเป็นศูนย์ ต้องระบุขอบเขตที่ชัดเจน

- G-30 การจัดตั้ง Chief Sustainability Officer: ต้องมีคำสั่งแต่งตั้งอย่างเป็นทางการและกลไกการรายงานความยั่งยืนต่อคณะกรรมการเป็นระยะ

- G-33 การเปิดเผยตามมาตรฐาน SASB พร้อมรับรองจากภายนอก: เป็นข้อคะแนนขั้นสูง ต้องเผื่อเวลาสำหรับงานรับรองจากผู้ให้บริการภายนอก

สองข้อแรกเกี่ยวกับความมุ่งมั่นระดับผู้บริหารและการเชื่อมโยงกรอบสากล สองข้อหลังเกี่ยวกับการตัดสินใจด้านบุคลากรและงบประมาณ ลักษณะร่วมคือทีมความยั่งยืนไม่สามารถทำสำเร็จเพียงหน่วยเดียว ยิ่งเริ่มช้า ยิ่งยากที่จะปิดช่องว่าง

จุดที่ 3: ตัวชี้วัดด้านสิ่งแวดล้อม (E) ใดบ้างที่มักเขียนไม่ครบถ้วน?

ตัวชี้วัดด้านสิ่งแวดล้อมที่เพิ่มและแก้ไขมากที่สุดอยู่ในกลุ่ม GHG, น้ำ, ของเสีย, พลังงาน, ความหลากหลายทางชีวภาพ สามข้อต่อไปนี้มักเจอสถานะ "เขียนแล้วแต่ไม่ครบ":

- E-2 การตรวจวัด GHG: ต้องเปิดเผย Scope 1, 2, 3 ชัดเจน พร้อมระบุระดับการรับรองและหน่วยงานที่รับรอง

- E-5 การเปิดเผยน้ำหนักรวมของของเสียและนโยบายเศรษฐกิจหมุนเวียน: นอกจากน้ำหนักรวม ต้องอธิบายนโยบายเศรษฐกิจหมุนเวียนหรือการจัดการของเสีย

- E-6 การเปิดเผยการใช้พลังงาน: แยกการใช้พลังงานหมุนเวียนและไม่หมุนเวียน พร้อมแสดงแนวโน้มรายปี

รูปแบบการพลาดที่พบบ่อยที่สุดคือเปิดเผยยอดรวมของปีปัจจุบันอย่างเดียว ไม่มีแนวโน้ม 3 ปีหรือค่าเป้าหมาย ส่งผลให้ตัวชี้วัดถูกประเมินเป็น "สอดคล้องบางส่วน" ตอนปิดช่องว่าง แนะนำให้เติมข้อมูลย้อนหลังไปด้วย จะได้ไม่ต้องแก้อีกในปีถัดไป

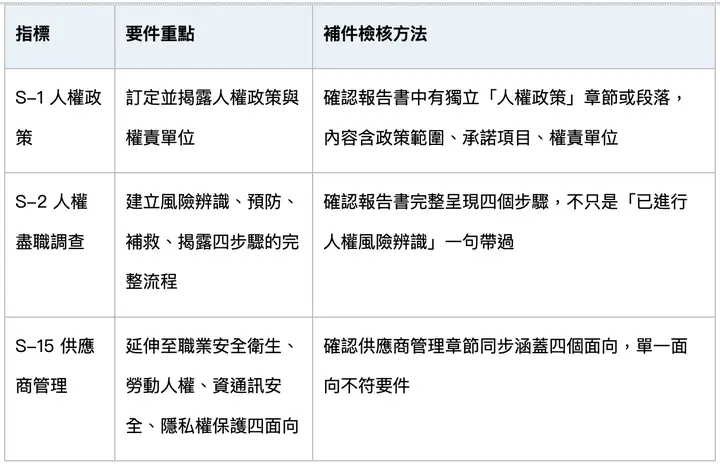

จุดที่ 4: จุดสำคัญในการตรวจสอบ Due Diligence สิทธิมนุษยชนในมิติสังคม (S) มีอะไรบ้าง?

การเปลี่ยนแปลงหลักในมิติสังคมคือการจัดทำเป็นสถาบันของ S-1 นโยบายสิทธิมนุษยชน และ S-2 กระบวนการและผลการตรวจสอบสิทธิมนุษยชน ตัวชี้วัดนี้ไม่ผ่านด้วยการเขียนเพียงหนึ่งย่อหน้า บริษัทต้องมีเอกสารเผยแพร่ภายนอกอย่างน้อย 3 ชิ้น:

แนะนำให้ปิดช่องว่างเป็น 3 ขั้น:

- นโยบายสิทธิมนุษยชน: ร่างโดยฝ่ายกำกับดูแลหรือฝ่ายความยั่งยืน ผ่านการอนุมัติจากคณะกรรมการและเผยแพร่ภายนอก

- ระบุความเสี่ยง: เริ่มจากซัพพลายเออร์ที่มีความเสี่ยงสูง (สัดส่วนแรงงานต่างด้าวสูง มีข้อพิพาทแรงงาน) และจัดทำรายการแบ่งระดับ

- กลไกเยียวยาและช่องทางร้องเรียน: ผนวกเข้ากับแพลตฟอร์มการสื่อสารกับพนักงานและซัพพลายเออร์ที่มีอยู่ ไม่จำเป็นต้องสร้างระบบใหม่

มิติสังคมยังมีตัวชี้วัดใหม่ที่พลาดง่ายอีกหนึ่งข้อ: "การให้มาตรการเป็นมิตรต่อการสมรส การเกิด หรือการดูแลครอบครัว" ข้อนี้ไม่ต้องใช้ความมุ่งมั่นระดับผู้บริหาร แต่ฝ่าย HR ต้องให้ข้อมูลเกี่ยวกับระบบและสถิติการใช้จริง ควรเพิ่มในรายการปิดช่องว่างด้วย

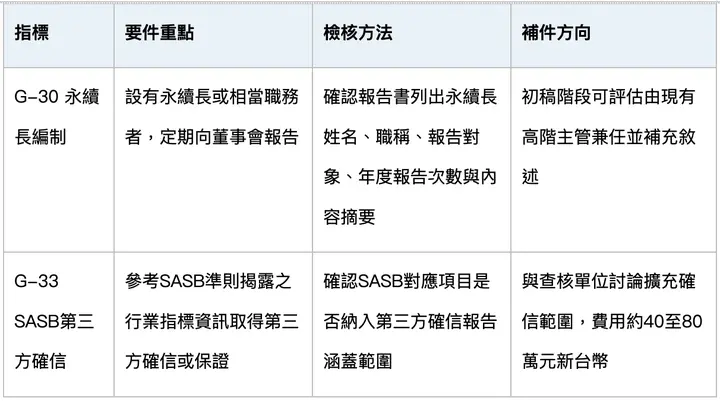

จุดที่ 5: จุดสำคัญของคะแนนพิเศษในมิติธรรมาภิบาล (G) คืออะไร?

สองข้อคะแนนพิเศษขั้นสูงในมิติธรรมาภิบาลคือข้อที่สร้างความแตกต่างได้ง่ายที่สุดในการประเมิน ESG ปี 2026:

- G-30 แต่งตั้ง Chief Sustainability Officer และรายงานต่อคณะกรรมการเป็นระยะ: ต้องมีคำสั่งแต่งตั้งอย่างเป็นทางการและบันทึกการประชุมของคณะกรรมการ

- G-33 เปิดเผยตัวชี้วัดตามมาตรฐาน SASB และได้รับการรับรองจากภายนอก: เผื่อเวลาสำหรับผู้ให้บริการภายนอก โดยทั่วไป 2–3 เดือน

สองข้อนี้หากเริ่มหลังจากรายงานเผยแพร่แล้วจะไม่ทันเวลาแน่นอน หากรอบนี้ทำไม่ทัน อย่างน้อยให้ระบุในไทม์ไลน์และเป้าหมายปีถัดไปที่คาดว่าจะดำเนินการในรายงานความยั่งยืน เพื่อให้กรรมการประเมินเห็นความมุ่งมั่น

นอกจากคะแนนพิเศษแล้ว ต้องตรวจสอบด้วยว่าตัวชี้วัดเดิมต้องปรับตามการเปลี่ยนแปลงของกฎหมายหรือไม่ เช่น กฎที่ว่ากรรมการอิสระต้องไม่ดำรงตำแหน่งต่อเนื่องเกิน 3 วาระ ต้องเทียบกับองค์ประกอบคณะกรรมการปัจจุบัน

จุดที่ 6: ไทม์ไลน์การยื่นของการประเมิน ESG 2026 ควรนับถอยหลังอย่างไร?

นี่คือจุดที่ถูกมองข้ามมากที่สุดแต่มีผลกระทบสูงสุด แนะนำให้นับถอยหลังตามไทม์ไลน์ด้านล่าง:

- เมษายน – พฤษภาคม | ร่างเสร็จ เริ่มตรวจสอบช่องว่าง 75 ตัวชี้วัด

- สิ้นเดือนพฤษภาคม | ปิดช่องว่างข้ามแผนกเสร็จ ส่งต้นฉบับสุดท้ายให้หน่วยงานภายในทบทวน

- มิถุนายน – กรกฎาคม | ออกแบบรูปเล่ม แปลอังกฤษ งานรับรองจากภายนอก

- 31 สิงหาคม | ยื่นรายงานความยั่งยืนปี 2025 (ปี 114) ต่อ TWSE

- กันยายนเป็นต้นไป | เข้าสู่ช่วงทบทวน ESG Evaluation ไม่สามารถปิดช่องว่างได้อีก

หมายความว่าช่วงเวลาปิดช่องว่างจริง ๆ ระหว่างร่างเสร็จและต้นฉบับสุดท้ายมีเพียงประมาณ 4–6 สัปดาห์ หากการปิดช่องว่างเกี่ยวข้องกับมติคณะกรรมการหรือการรับรองจากภายนอก ต้องบรรจุวันประชุมคณะกรรมการเข้าไปในไทม์ไลน์ด้วย

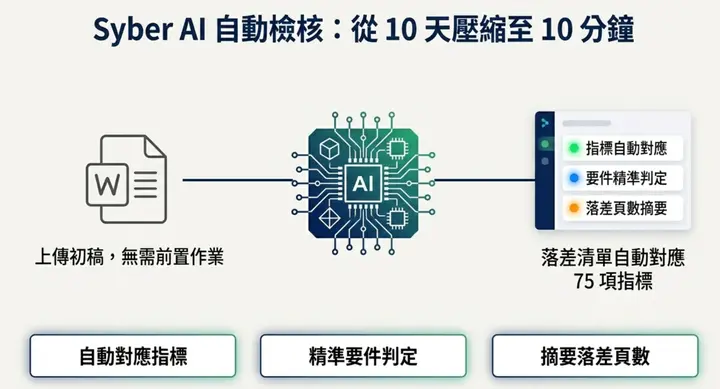

Syber AI ช่วยเร่งการตรวจสอบ ESG Evaluation อย่างไร? อัปโหลดไฟล์ Word แล้วแมปตัวชี้วัดอัตโนมัติ

ตรรกะการทำงานของ Syber AI เรียบง่าย: องค์กรอัปโหลดรายงานความยั่งยืนเป็นไฟล์ Word เข้าสู่ระบบ ระบบวิเคราะห์โครงสร้างบทอัตโนมัติ ระบุว่าบทใดตรงกับตัวชี้วัด ESG ข้อใด และให้คำตัดสิน 3 ระดับในชั้นตัวชี้วัด — "สอดคล้องเต็มที่" "สอดคล้องบางส่วน" "ไม่สอดคล้อง" — พร้อมสรุปเนื้อหาช่องว่างและเลขหน้าอ้างอิง

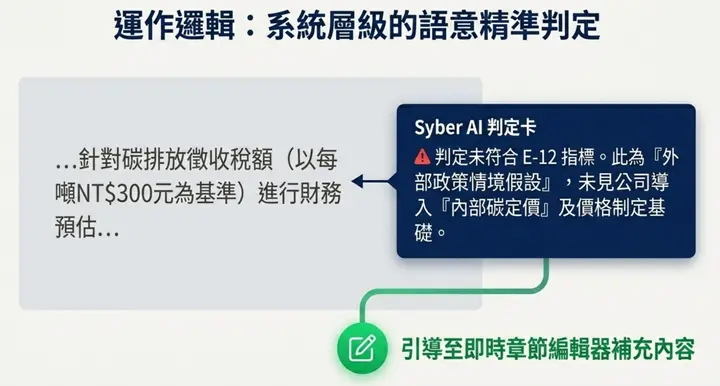

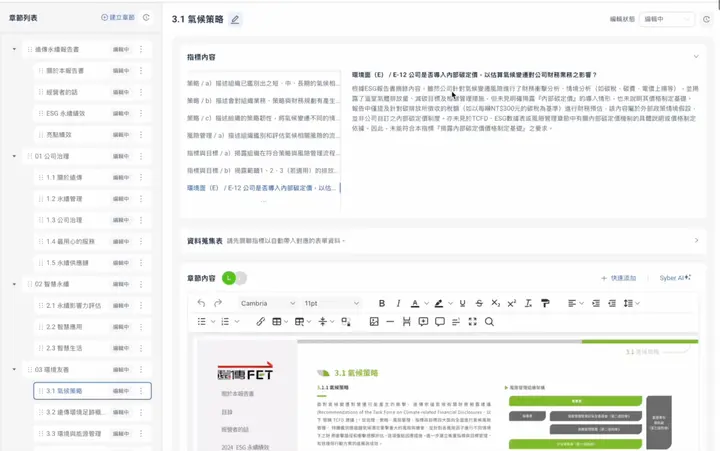

ตัวอย่างจากรายงานความยั่งยืนที่ลูกค้ารายหนึ่งอัปโหลด เมื่อเลือก E-12 "บริษัทได้แนะนำราคาคาร์บอนภายในหรือไม่" Syber AI ให้คำตัดสินดังนี้:

บริษัทได้ทำการวิเคราะห์ผลกระทบทางการเงินและวิเคราะห์สถานการณ์ของความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศ (ครอบคลุมภาษีคาร์บอน ค่าคาร์บอน ราคาไฟฟ้าที่สูงขึ้น) และได้เปิดเผยปริมาณการปล่อย GHG เป้าหมายการลด และมาตรการจัดการ อย่างไรก็ตาม ไม่พบการเปิดเผยการแนะนำ "ราคาคาร์บอนภายใน" อย่างชัดเจน และไม่มีคำอธิบายฐานการกำหนดราคา รายงานกล่าวถึงเฉพาะการประมาณการเงินจากภาษีคาร์บอน (เช่น ใช้อัตรา NT$300 ต่อตันเป็นฐาน) ซึ่งเป็นสมมติฐานสถานการณ์เชิงนโยบายภายนอก ไม่ใช่ระบบราคาคาร์บอนภายในที่บริษัทกำหนดเอง ดังนั้นจึงไม่เป็นไปตามข้อกำหนดของตัวชี้วัดนี้ที่ให้ "เปิดเผยฐานการกำหนดราคาคาร์บอนภายใน"

การตัดสินนี้บอกผู้เชี่ยวชาญความยั่งยืน 3 สิ่ง:

- ช่องว่างอยู่ที่ไหน: ระบบราคาคาร์บอนภายในยังไม่ได้เปิดเผย

- ทำไมไม่สอดคล้อง: เข้าใจสถานการณ์ภาษีคาร์บอนภายนอกผิดว่าเป็นราคาคาร์บอนภายใน

- จะปิดช่องว่างอย่างไร: เพิ่มฐานการกำหนดราคา ขอบเขตการใช้ และสถานการณ์การใช้งานจริงของราคาคาร์บอนภายในในบท TCFD หรือบทการจัดการความเสี่ยง

Syber AI ยังมีตัวแก้ไขบทในตัว สามารถเขียนเนื้อหาเพิ่มเติมเข้าในบทที่เกี่ยวข้องได้ทันทีโดยไม่ต้องสลับเครื่องมือ ตรรกะการตัดสินครอบคลุมตัวชี้วัดทั้ง 75 ข้อ ระบบจะเปรียบเทียบเงื่อนไขทีละข้อ ไม่พลาดรายละเอียดแม้ข้อความของตัวชี้วัดจะยาว

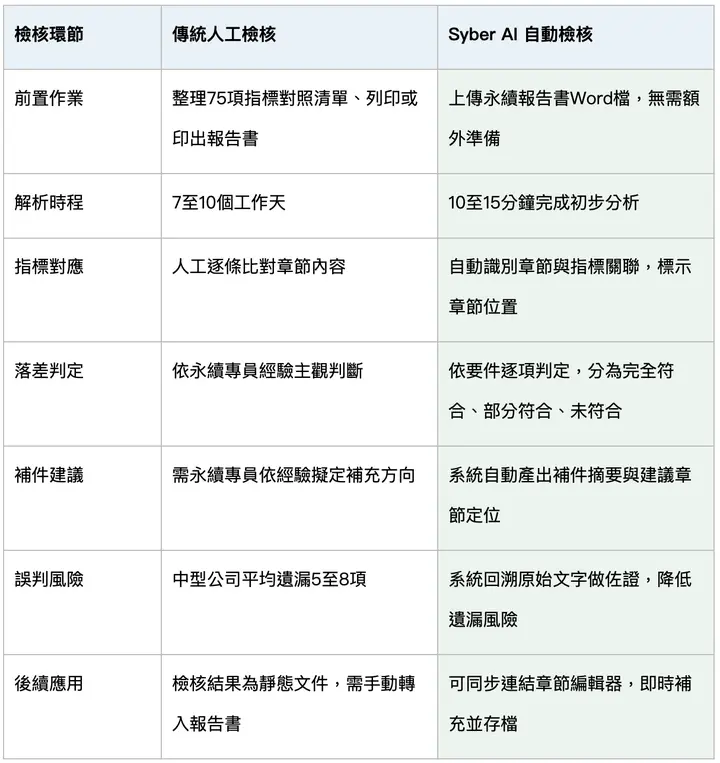

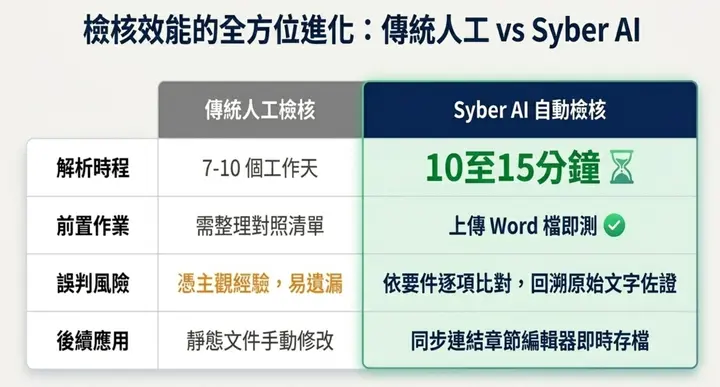

เปรียบเทียบการตรวจสอบด้วยคนแบบเดิม vs Syber AI อัตโนมัติ: 7 ขั้นตอน

จากตัวอย่างรายงานความยั่งยืน 150 หน้า การตรวจสอบด้วยคนทั้ง 75 ตัวชี้วัดใช้เวลาเฉลี่ย 7–10 วันทำการ Syber AI สามารถจบการตรวจสอบเบื้องต้นและออกรายการช่องว่างภายในวันเดียวกัน ตารางด้านล่างเปรียบเทียบความแตกต่างของสองวิธีในแต่ละขั้น:

เวลาที่ประหยัดได้สามารถนำไปใช้กับข้อที่ต้องทำงานข้ามแผนกจริง ๆ เช่น Due Diligence สิทธิมนุษยชน นโยบายความหลากหลายทางชีวภาพ และตัวชี้วัดอื่น ๆ ที่ต้องใช้การตัดสินใจระดับผู้บริหารและความร่วมมือข้ามหน่วย

มุมมองของ Sustaihub

ทุกปีระหว่างเดือนเมษายนถึงมิถุนายน ทีมความยั่งยืนส่วนใหญ่ยุ่งกับการส่งร่างให้ตรวจ แก้ไขเนื้อหา และยืนยันกระบวนการภายใน ตัวชี้วัดใหม่ของ ESG Evaluation รอบแรกอาจไม่ได้รับการตรวจสอบครบถ้วนในขั้นร่าง แต่หากไม่ปิดช่องว่างก่อนที่รายงานจะเผยแพร่ เมื่อเข้าสู่ช่วงทบทวนในเดือนกันยายน แทบไม่มีพื้นที่ให้แก้ไขอีก

Syber AI ออกแบบมาเพื่อเปลี่ยนงานตรวจสอบนี้จาก "การเปิดดูและเทียบด้วยคน" เป็น "ระบบออกรายการช่องว่างอัตโนมัติ" เพื่อให้ผู้เชี่ยวชาญความยั่งยืนและที่ปรึกษาใช้เวลากับการตัดสินใจที่ต้องใช้ดุลพินิจทางวิชาชีพ แทนการทำงานเปรียบเทียบซ้ำ ๆ