1. วิธีการกำหนดขอบเขตคืออะไร? มีบทบาทอย่างไรใน Carbon Inventory?

พูดง่าย ๆ วิธีการกำหนดขอบเขตคือ "กฎการจัดสรรบัญชี" ของขอบเขตการตรวจนับ ใช้เพื่อจัดสรรบัญชีให้ชัดเจนและกำหนดวิธีการให้สอดคล้องกันตั้งแต่ต้น โดยจะกำหนดสองสิ่งหลัก:

- หน่วยงานใดบ้างที่ต้องรวมอยู่ใน Carbon Inventory ครั้งนี้ (นั่นคือขอบเขตขององค์กร)

- ปริมาณการปล่อยจากหน่วยงานที่รวมเข้ามาจะรับรู้ที่ 100% หรือจะจัดสรรตามสัดส่วนที่กำหนด

ในแนวปฏิบัติสากลหลัก วิธีการกำหนดขอบเขตที่พบบ่อยมักจะเกี่ยวข้องกับแนวคิด "สัดส่วนการถือหุ้น" หรือ "การควบคุม (ทางการเงิน/การดำเนินงาน)"; ISO 14064-1 ก็ใช้กรอบแนวคิดเดียวกันเป็นพื้นฐานวิธีการในการออกแบบขอบเขตองค์กรเช่นกัน

เหตุผลที่วิธีการกำหนดขอบเขตมีความสำคัญ เพราะมันจะส่งผลกระทบต่อสามมิติต่อไปนี้พร้อมกัน:

- การประเมินปริมาณการปล่อยรวมสูงเกินไปหรือต่ำเกินไป

หากปริมาณการปล่อยของกิจการร่วมค้ารับรู้ที่ 100% ภายใต้ Operational Control Approach แต่รับรู้เพียง 30%–40% ภายใต้ Equity Share Approach หน่วยงานเดียวก็สามารถส่งผลกระทบอย่างมีนัยสำคัญต่อปริมาณการปล่อยรวมและจุดที่มีการปล่อยสูง (รายการที่มีปริมาณการปล่อยมาก) - การเปรียบเทียบรายปีที่ผิดเพี้ยน

หากปีที่แล้วใช้ Operational Control Approach แต่ปีนี้เปลี่ยนเป็น Equity Share Approach แนวโน้มปริมาณการปล่อยจะสะท้อน "ผลลัพธ์ของการเปลี่ยนวิธีการ" แทนที่จะสะท้อนการปรับปรุงหรือถดถอยของการดำเนินงาน - ความสับสนในการจัดหมวดหมู่และความรับผิดชอบข้อมูล

สถานประกอบการเดียวกันภายใต้วิธีการที่แตกต่างกัน จะส่งผลโดยตรงต่อว่ากิจกรรมหรือแหล่งปล่อยบางรายการควรรวมอยู่ในบัญชีการตรวจนับของบริษัทหรือไม่ เมื่อขอบเขตการรวมเปลี่ยนแปลง ความรับผิดชอบข้อมูลและการจัดหมวดหมู่ที่เกี่ยวข้องก็ต้องปรับตามไปด้วย

ในการกำหนดขอบเขตการตรวจนับ องค์กรต้องใส่ใจความแตกต่างของข้อกำหนดจากหน่วยงานกำกับดูแลหลักสองแห่ง หน่วยงานที่อยู่ภายใต้การกำกับของกระทรวงสิ่งแวดล้อมควรกำหนดขอบเขตตามพื้นที่ทางภูมิศาสตร์ที่ครอบคลุมโดย "หมายเลขควบคุม" และรับรู้แหล่งปล่อยแต่ละรายการโดยใช้ Operational Control Approach ส่วน FSC กำหนดให้ขอบเขตต้องสอดคล้องกับขอบเขตการรวมงบ "งบการเงิน" แม้ว่า FSC จะไม่ได้กำหนดวิธีการบังคับเดียวสำหรับการจัดสรรปริมาณการปล่อยของบริษัทย่อย (เช่น Financial Control Approach, Operational Control Approach หรือ Equity Share Approach) แต่องค์กรต้องมั่นใจว่าตรรกะการคำนวณภายในมีความสอดคล้องกัน

2. Control Approach และ Equity Share Approach

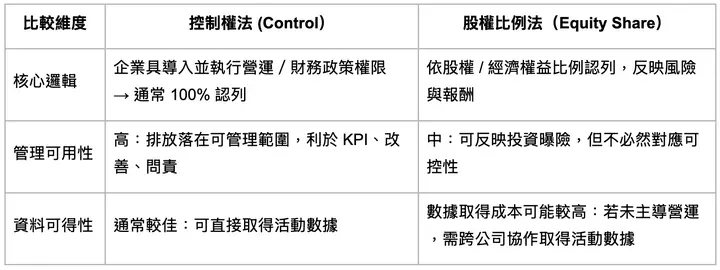

เมื่อดำเนิน Carbon Inventory โดยใช้มาตรฐานสากล ISO 14064-1:2018 การกำหนดขอบเขตองค์กรมีสองทิศทางหลัก: Control Approach และ Equity Share Approach โดย Control Approach สามารถแบ่งออกเป็นสองวิธีการประเมิน: Operational Control และ Financial Control

2-1. Operational Control: ใครเป็นผู้จัดการสถานที่และการดำเนินงานประจำวัน?

โดยทั่วไป หน่วยงานที่มีอำนาจในการกำหนดและดำเนินนโยบายการดำเนินงาน (เช่น ขั้นตอนการปฏิบัติงาน การเดินเครื่องจักร เป็นต้น) จะถือว่ามี Operational Control

สรุปสั้น ๆ: ใครสามารถตัดสินใจว่าจะทำอย่างไรและจัดการอย่างไรในสถานที่ โดยทั่วไปจะมี Operational Control

2-2. Financial Control: ใครเป็นผู้จัดการด้านการเงินและนโยบายธุรกิจ?

หากหน่วยงานสามารถกำหนดทิศทางนโยบายการเงินและการดำเนินงานของหน่วยปฏิบัติการ และได้รับผลประโยชน์ทางเศรษฐกิจส่วนใหญ่ (เช่น ควบคุมงบประมาณและการตัดสินใจลงทุน) โดยทั่วไปจะถือว่ามี Financial Control

สรุปสั้น ๆ: ใครสามารถตัดสินใจว่าจะใช้เงินอย่างไร ดำเนินธุรกิจอย่างไร และได้รับผลประโยชน์ทางเศรษฐกิจส่วนใหญ่ โดยทั่วไปจะมี Financial Control

แตกต่างจาก Control Approach ที่กำหนดขอบเขตการรวมโดยพิจารณาจาก "มีการควบคุมหรือไม่" Equity Share Approach ใช้แนวคิด "สัดส่วน (%)" ในการจัดสรรปริมาณการปล่อย วิธีการนี้เหมาะสมอย่างยิ่งกับกิจการร่วมค้า บริษัทร่วม หรือโครงสร้างการลงทุนที่ซับซ้อน เพราะสะท้อนความเสี่ยงและผลประโยชน์ที่องค์กรรับผิดชอบจริงได้ใกล้เคียงมากกว่า

2-3. Equity Share Approach

องค์กรรับรู้ปริมาณการปล่อยจากหน่วยปฏิบัติการตามสัดส่วนการถือหุ้น / ผลประโยชน์ทางเศรษฐกิจของตน โดยผลประโยชน์ทางเศรษฐกิจสะท้อนถึงระดับสิทธิ์ขององค์กรต่อความเสี่ยงและผลตอบแทนของหน่วยปฏิบัติการนั้น

ตัวอย่างง่าย ๆ:

- ปริมาณการปล่อยรายปีของกิจการร่วมค้า: 1,000 tCO₂e

- สัดส่วนการถือหุ้นของบริษัทเรา: 40%

- ภายใต้ Equity Share Approach บริษัทเรารับรู้: 400 tCO₂e

สรุปสั้น ๆ: ลงทุนกี่ส่วน ปริมาณการปล่อยก็คิดกี่ส่วน

กฎระเบียบและแนวปฏิบัติปัจจุบันในไต้หวัน

ในไต้หวัน เมื่อองค์กรเลือกใช้วิธีการกำหนดขอบเขตตามมาตรฐานสากล ISO 14064-1:2018 วิธีที่ถูกเลือกใช้มากที่สุดคือ Operational Control Approach เนื่องจากทำให้การแบ่งความรับผิดชอบชัดเจนและเป็นระบบมากขึ้น การได้มาของข้อมูลการปล่อยมีประสิทธิภาพมากขึ้น และเนื่องจากมีอำนาจตัดสินใจโดยตรงในการปรับปรุงอุปกรณ์และกระบวนการ จึงสะท้อนผลการลดคาร์บอนได้ดีที่สุด อย่างไรก็ตาม เนื่องจากสถานการณ์ของแต่ละองค์กรแตกต่างกัน ในบางกรณีการใช้เฉพาะ Operational Control Approach อาจไม่สะท้อนผลประโยชน์ทางเศรษฐกิจและการจัดสรรปริมาณการปล่อยที่องค์กรรับผิดชอบจริงได้อย่างเพียงพอ ดังนั้น จึงควรประเมินว่าควรใช้วิธีการรวมงบแบบอื่น เช่น Equity Share Approach หรือไม่ ตามความต้องการและวัตถุประสงค์ด้านการจัดการขององค์กร เพื่อเพิ่มความสมเหตุสมผลและความสามารถในการเปรียบเทียบของผลการตรวจนับ

3. Control Approach vs. Equity Share Approach: ความแตกต่าง ข้อดี และข้อเสีย

- Control Approach: ดูว่า "ใครจัดการการดำเนินงาน/การเงินประจำวัน" → มี Operational/Financial Control จะรับรู้ที่ 100%

- Equity Share Approach: ดูว่า "ลงทุนกี่ส่วน" → รับรู้ตามสัดส่วน

4. เลือกวิธีการผิดจะเกิดอะไรขึ้น? สี่ผลกระทบที่พบบ่อย

เมื่อเลือกวิธีการกำหนดขอบเขตผิด ผลกระทบที่พบบ่อยคือ "ผลลัพธ์ถูกตั้งคำถาม ต้องคำนวณเพิ่มเติมหรือปรับปรุงวิธีการใหม่"

- ผลกระทบต่อขอบเขตการตรวจนับ

สำหรับกิจการร่วมค้าหรือโครงสร้างการลงทุนเดียวกัน การใช้วิธีการกำหนดขอบเขตที่แตกต่างกันอาจทำให้บางหน่วยงานเปลี่ยนจาก "รวมทั้งหมด" เป็น "รวมตามสัดส่วน" เมื่อวิธีการเปลี่ยน ปริมาณการปล่อยรวม จุดที่มีการปล่อยสูง และผลการระบุแหล่งปล่อยที่มีนัยสำคัญก็จะเปลี่ยนตามไปด้วย - ผลกระทบต่อความสามารถในการเปรียบเทียบข้ามปี และต้นทุนการทวนสอบเพิ่มขึ้น

หากวิธีการกำหนดขอบเขตถูกเปลี่ยนไปมาระหว่างปี ผลลัพธ์การปล่อยก็เท่ากับสร้างบนฐานการคำนวณที่แตกต่างกัน ทำให้การตีความแนวโน้มปริมาณการปล่อยสูญเสียพื้นฐานที่สอดคล้องกัน ยากที่จะตัดสินว่าการเปลี่ยนแปลงมาจาก "ผลการดำเนินงาน" หรือ "การเปลี่ยนวิธีการกำหนดขอบเขต" ในระหว่างการทวนสอบและการตรวจสอบ ความไม่สอดคล้องเหล่านี้มีแนวโน้มที่จะถูกสอบถามเพิ่มเติมและต้องอธิบายเพิ่มเติม - ผลกระทบต่อความรับผิดชอบข้อมูลและความยากง่ายในการรวบรวมข้อมูล

วิธีการกำหนดขอบเขตไม่เพียงส่งผลต่อ "หน่วยงานใดที่รวมเข้ามา" แต่ยังส่งผลต่อแหล่งปล่อยและข้อมูลกิจกรรมที่แต่ละหน่วยงานต้องรับผิดชอบในการรวบรวมและสนับสนุน ซึ่งอาจนำไปสู่: การตกหล่นรายการที่ควรรวม หรือการนับซ้ำรายการที่ไม่ควรรวม ส่งผลกระทบต่อความสมบูรณ์และความสามารถในการทวนสอบของข้อมูลการปล่อยสุดท้าย

5. จะเลือกวิธีการกำหนดขอบเขตอย่างแม่นยำ และดำเนินโครงการ Carbon Inventory อย่างง่ายดายได้อย่างไร?

นอกจากการเลือกวิธีการกำหนดขอบเขตที่เหมาะสมกับองค์กรของคุณอย่างถูกต้องแล้ว ระบบซอฟต์แวร์ที่ใช้งานง่ายและรองรับวิธีการกำหนดขอบเขตหลากหลายรูปแบบ จะเป็นตัวช่วยสำคัญในการทำให้คุณทำ Carbon Inventory สำเร็จได้อย่างง่ายดาย

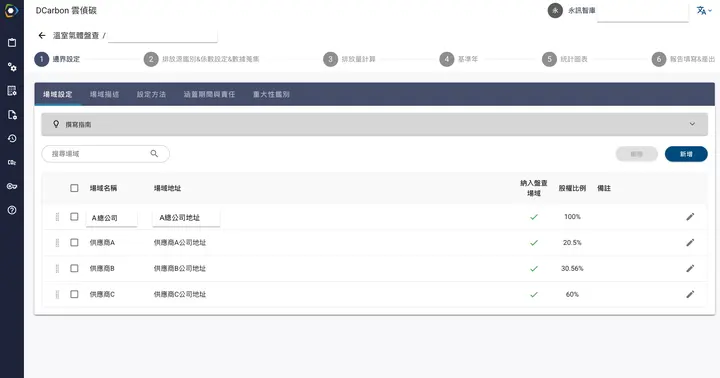

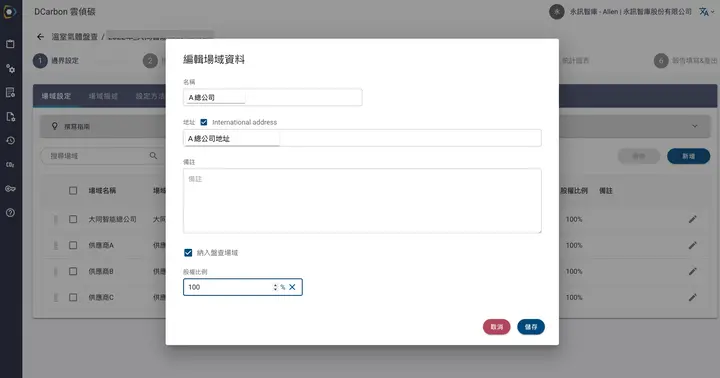

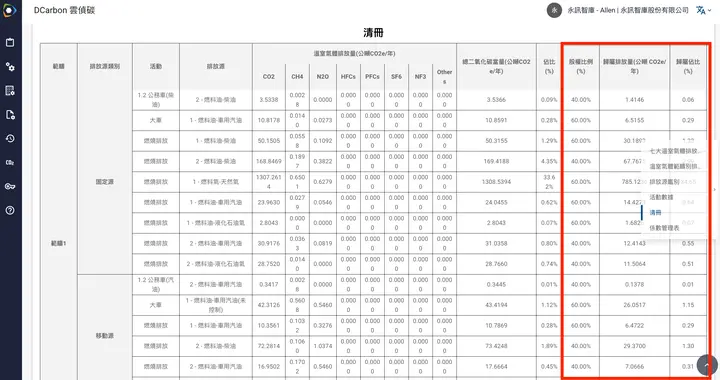

แต่ละสถานที่ภายในองค์กรสามารถกำหนดสัดส่วนการถือหุ้นได้เป็นรายสถานที่

เมื่อเร็ว ๆ นี้ Sustaihub นอกจาก Control Approach เดิมแล้ว ยังเปิดตัวโมดูลการคำนวณ "Equity Share Approach" ใหม่ เพื่อตอบสนองความต้องการที่หลากหลายของผู้ใช้ได้ดียิ่งขึ้น และช่วยให้องค์กรของคุณไม่เพียงทำโครงการตรวจนับสำเร็จ แต่ยังผ่านการทวนสอบจากบุคคลที่สามได้อย่างง่ายดาย ผู้ใช้สามารถใช้ฟังก์ชันที่แสดงในรูปด้านบนเพื่อกำหนดสัดส่วนการถือหุ้นของแต่ละสถานที่ ให้ระบบสามารถคำนวณ "ปริมาณการปล่อยรวมที่จัดสรร" ของแต่ละสถานที่โดยอัตโนมัติตามสัดส่วนที่กำหนด แสดงผลปริมาณการปล่อยหลังจัดสรรของแต่ละสถานที่ได้อย่างชัดเจน

ตรวจสอบผลปริมาณการปล่อยหลังจัดสรร