การเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ (TCFD): ความเสี่ยง โอกาส และผลกระทบทางการเงิน

บริษัทที่ใช้ TCFD จะต้องนำความเสี่ยงและโอกาสจากการเปลี่ยนแปลงสภาพภูมิอากาศเข้ามาพิจารณาในการดำเนินงานเมื่อจัดทำรายงานความยั่งยืน ประเมินผลกระทบทางการเงินที่เกี่ยวข้อง เพื่อช่วยให้ธุรกิจเพิ่มความยืดหยุ่นต่อสภาพภูมิอากาศและคว้าโอกาสในการพัฒนาอย่างยั่งยืน ดังนั้น เราจะแนะนำ "ความเสี่ยงที่เกี่ยวข้องกับสภาพภูมิอากาศ" "โอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศ" และ "ผลกระทบทางการเงิน" ที่เกี่ยวข้อง ตาม "คำแนะนำของ Task Force on Climate-related Financial Disclosures" เพื่อช่วยให้องค์กรเข้าใจจุดสำคัญในการเขียนแต่ละส่วน

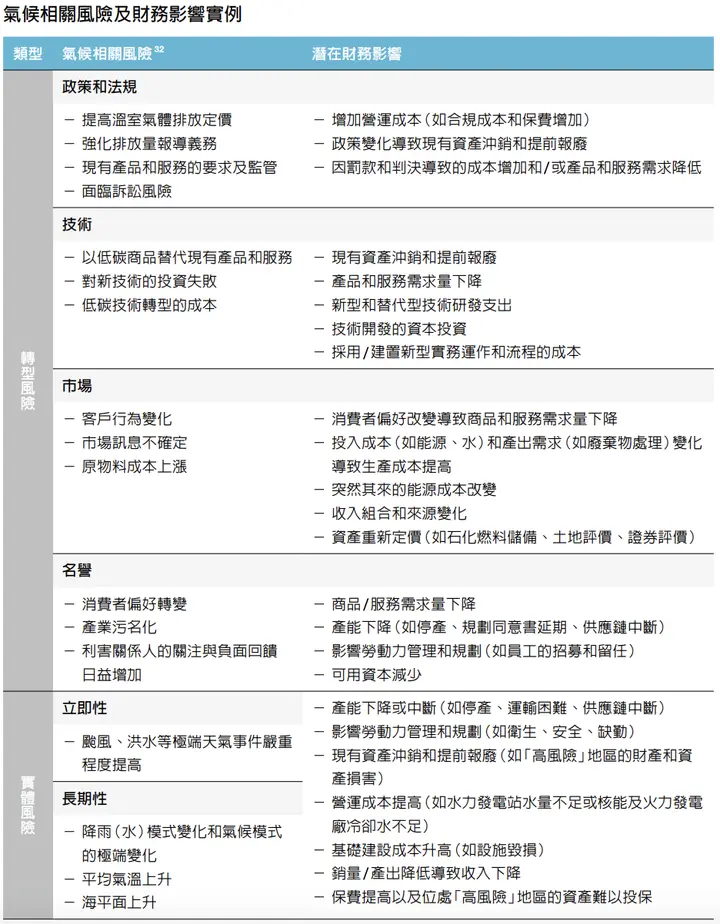

1. ความเสี่ยงที่เกี่ยวข้องกับสภาพภูมิอากาศ 2 ประเภท

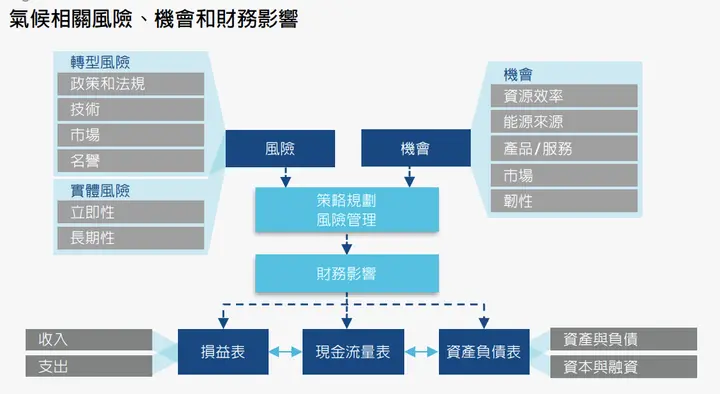

ในส่วนนี้ TCFD แบ่งความเสี่ยงด้านสภาพภูมิอากาศที่องค์กรอาจเผชิญออกเป็น "ความเสี่ยงจากการเปลี่ยนผ่าน (Transition Risk)" และ "ความเสี่ยงทางกายภาพ (Physical Risk)" โดยความเสี่ยงแรกกล่าวถึงความเสี่ยงที่เกิดจากการเปลี่ยนผ่านสู่คาร์บอนต่ำเพื่อควบคุมอุณหภูมิโลกไม่ให้สูงขึ้นเกิน 2°C หรือ 1.5°C ส่วนความเสี่ยงหลังกล่าวถึงผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศและสภาพอากาศสุดขั้วหากอุณหภูมิโลกสูงขึ้นเกิน 2°C ซึ่งควรนำเข้าสู่การบริหารความเสี่ยงขององค์กร

(1) ความเสี่ยงจากการเปลี่ยนผ่านที่เกี่ยวข้องกับเศรษฐกิจคาร์บอนต่ำ

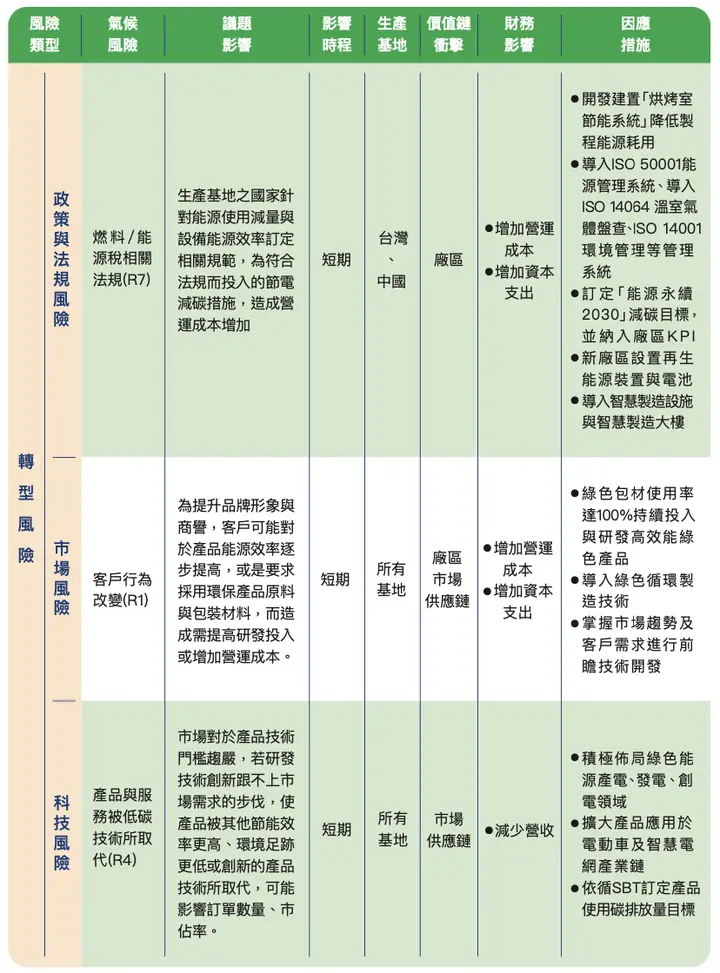

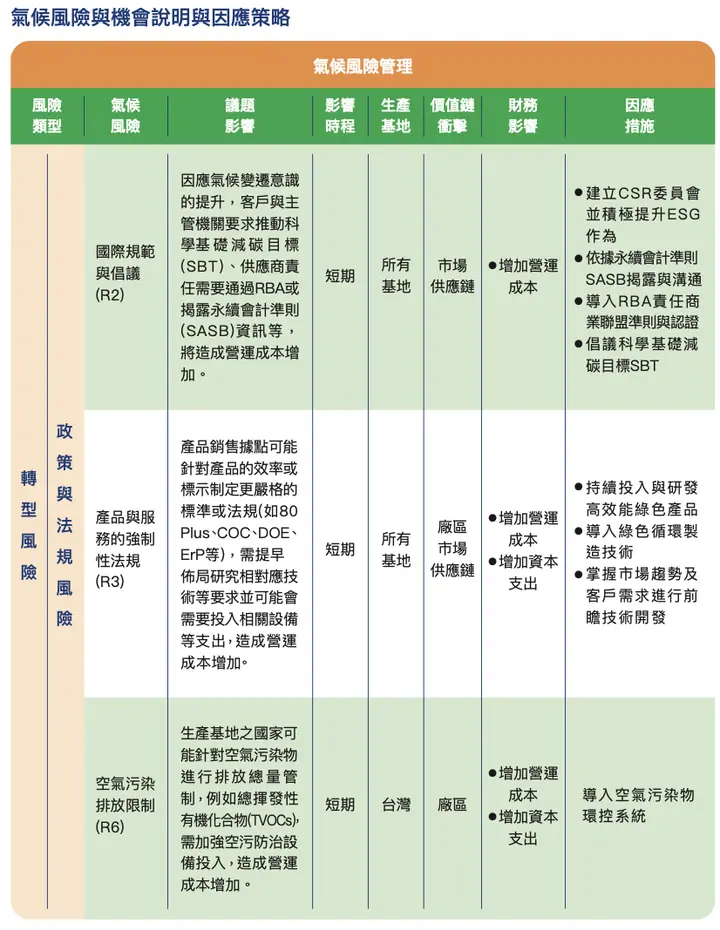

1. ความเสี่ยงด้านนโยบายและกฎหมาย: นโยบายการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศ การฟ้องร้องหรือกฎระเบียบที่เกี่ยวข้องกับสภาพภูมิอากาศ เช่น "กลไกการปรับคาร์บอนก่อนข้ามพรมแดน (CBAM)" ของสหภาพยุโรป จะส่งผลกระทบต่ออุตสาหกรรมที่มีการปล่อยคาร์บอนสูงและเปลี่ยนแปลงต้นทุนการดำเนินงาน

2. ความเสี่ยงด้านเทคโนโลยี: เทคโนโลยีคาร์บอนต่ำ เทคโนโลยีพลังงานหมุนเวียน ฯลฯ เช่น เมื่อองค์กรลงทุนในพลังงานหมุนเวียนแต่ผลการวิจัยและพัฒนาไม่เป็นที่น่าพอใจ ทำให้เกิดต้นทุนจม

3. ความเสี่ยงด้านตลาด: การปรับโครงสร้างอุปสงค์และอุปทาน การเปลี่ยนแปลงความต้องการสินค้าหรือบริการ เมื่อความตระหนักในการลดคาร์บอนของสังคมเพิ่มขึ้น นักลงทุนหรือลูกค้าเริ่มต้องการผลิตภัณฑ์คาร์บอนต่ำ องค์กรต้องปรับเปลี่ยนผลิตภัณฑ์เพื่อรักษาความสามารถในการแข่งขัน

4. ความเสี่ยงด้านชื่อเสียง: การรับรู้ของลูกค้าหรือชุมชนว่าองค์กรมุ่งมั่นในการเปลี่ยนผ่านสู่คาร์บอนต่ำหรือไม่ บริษัทที่ไม่ใส่ใจ "การมีส่วนในภาวะโลกร้อน" อาจถูกมองว่าเป็นผู้ทำลายระบบนิเวศ

▾ กรณีศึกษา: รายงานความยั่งยืนปี 2020 ของ AcBel Polytech ระบุความเสี่ยงจากการเปลี่ยนผ่านที่เกี่ยวข้องกับสภาพภูมิอากาศ รวมถึง "ความเสี่ยงด้านนโยบายและกฎหมาย" "ความเสี่ยงด้านตลาด" และ "ความเสี่ยงด้านเทคโนโลยี"

(2) ความเสี่ยงทางกายภาพที่เกี่ยวข้องกับผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ

1. ความเสี่ยงเฉียบพลัน (Acute Risk): เหตุการณ์ภัยพิบัติสภาพภูมิอากาศเฉียบพลัน เช่น คลื่นความร้อน ภัยแล้ง ฝนตกหนัก อุณหภูมิสูงหรือต่ำผิดปกติ และเหตุการณ์สภาพอากาศสุดขั้วที่รุนแรงขึ้นเรื่อยๆ ซึ่งอาจส่งผลกระทบต่อความปลอดภัยและสุขภาพของพนักงาน

2. ความเสี่ยงเรื้อรัง (Chronic Risk): การเปลี่ยนแปลงระยะยาวในรูปแบบสภาพภูมิอากาศ เช่น ความถี่ที่เพิ่มขึ้นของน้ำท่วม ไฟป่า และคลื่นความร้อนจากภาวะโลกร้อน ทำให้องค์กรต้องเพิ่มต้นทุนการบริหารความเสี่ยงอย่างต่อเนื่อง

▾ กรณีศึกษา: รายงานความยั่งยืนปี 2020 ของ AcBel Polytech ระบุและอธิบายความเสี่ยงทางกายภาพที่เกี่ยวข้องกับสภาพภูมิอากาศ โดยเฉพาะ "ความเสี่ยงเฉียบพลัน"

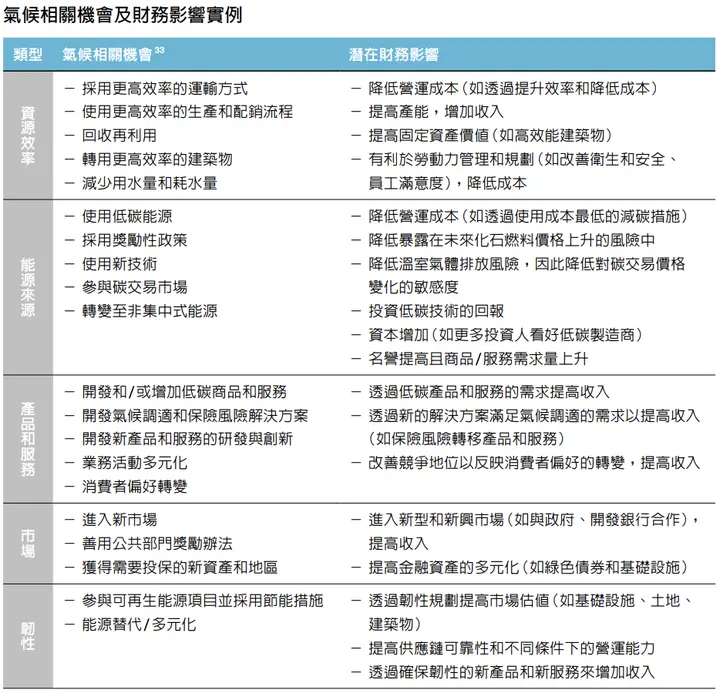

2. โอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศ 5 ประเภท

ในส่วนนี้ TCFD สนับสนุนให้องค์กรคว้าโอกาสที่เกิดจากการเปลี่ยนแปลงสภาพภูมิอากาศ เช่น การพัฒนาพลังงานหมุนเวียนเพื่อขายให้บุคคลที่สามสร้างโอกาสทางธุรกิจใหม่ หรือเปลี่ยนรูปแบบธุรกิจแบบเดิมไปสู่การจัดซื้อที่ยั่งยืนและห่วงโซ่อุปทานสีเขียวเพื่อได้รับความนิยมและโอกาสความร่วมมือมากขึ้น โอกาสที่ TCFD ระบุไว้แบ่งได้เป็น 5 ประเภท:

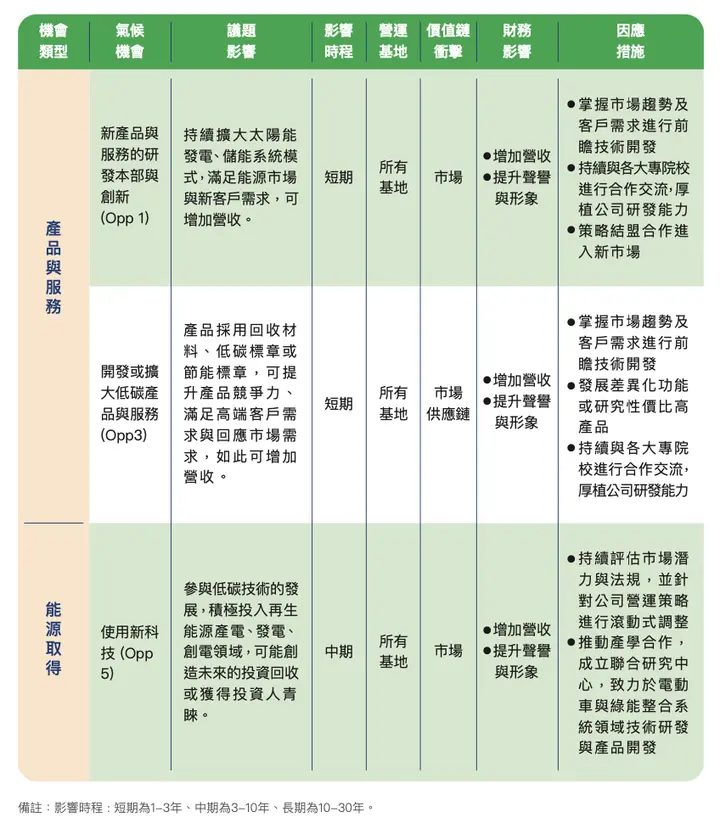

(1) ประสิทธิภาพการใช้ทรัพยากร: ปรับปรุงประสิทธิภาพในการผลิต วัสดุ การจัดจำหน่าย และการใช้พลังงาน เพื่อลดต้นทุนการดำเนินงาน

(2) แหล่งพลังงาน: เปลี่ยนจากถ่านหิน ก๊าซธรรมชาติ น้ำมัน และเชื้อเพลิงฟอสซิลอื่นๆ เป็นแหล่งพลังงานคาร์บอนต่ำ เช่น ลม แสงอาทิตย์ ความร้อนใต้พิภพ และชีวมวล

(3) ผลิตภัณฑ์และบริการ: พัฒนาผลิตภัณฑ์หรือบริการคาร์บอนต่ำ ใช้การตลาดสีเขียวเพื่อเพิ่มภาพลักษณ์องค์กรและความสามารถในการแข่งขันของผลิตภัณฑ์

(4) ตลาด: ตลาดหรือผลิตภัณฑ์รูปแบบใหม่เกิดขึ้น องค์กรแสวงหาโอกาสทางธุรกิจเพิ่มเติม

(5) ความยืดหยุ่น: ความสามารถในการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศขององค์กร รวมถึงการบริหารความเสี่ยงและการคว้าโอกาส

3. ผลกระทบทางการเงิน

ในส่วนนี้ TCFD คาดหวังให้องค์กรอธิบายผลกระทบทางการเงินจากความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศ เพื่อให้นักลงทุน ผู้มีอำนาจตัดสินใจ หรือผู้มีส่วนได้ส่วนเสียอื่นๆ เข้าใจว่าปัจจัยเหล่านี้จะส่งผลต่อสถานะทางการเงินในอนาคตขององค์กรในงบกำไรขาดทุน งบกระแสเงินสด และงบดุลอย่างไร เพื่อการตัดสินใจทางการเงินที่ชาญฉลาดยิ่งขึ้น ตัวอย่างเช่น เมื่อบริษัทพัฒนาผลิตภัณฑ์คาร์บอนต่ำที่ไม่เพียงลดการปล่อยคาร์บอนตลอดวงจรชีวิตผลิตภัณฑ์ แต่ยังลดต้นทุนการผลิต นั่นคือการคว้าโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศ ในทางปฏิบัติ เมื่อองค์กรเปิดเผยความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศ พวกเขาจะกล่าวถึงผลกระทบทางการเงินที่สอดคล้องกันพร้อมกัน ดังนั้นส่วนนี้จึงไม่จำเป็นต้องอธิบายแยกต่างหาก

▾ กรณีศึกษา: รายงานความยั่งยืนปี 2020 ของ AcBel Polytech ระบุโอกาสด้านสภาพภูมิอากาศและอธิบายผลกระทบทางการเงินที่เกี่ยวข้อง รวมถึง "ประสิทธิภาพการใช้ทรัพยากร" "ผลิตภัณฑ์และบริการ" และ "การเข้าถึงพลังงาน"

แหล่งภาพ: TCFD "คำแนะนำการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ" ฉบับภาษาจีนอย่างเป็นทางการ (2019)

แหล่งภาพ: TCFD "คำแนะนำการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ" ฉบับภาษาจีนอย่างเป็นทางการ (2019)

แหล่งภาพ: TCFD "คำแนะนำการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ" ฉบับภาษาจีนอย่างเป็นทางการ (2019)

4. สี่ขั้นตอนในการนำ TCFD ไปใช้

ถึงตรงนี้ คุณอาจสงสัยว่าจะนำ TCFD เข้าสู่รายงานความยั่งยืนอย่างถูกต้องได้อย่างไร ในส่วนนี้ เราจะใช้ "First Financial Holding" ซึ่งรายงาน TCFD ได้รับการตรวจสอบจาก British Standards Institution (BSI) และได้รับระดับสูงสุด Level-5 รวมถึงรางวัลรายงานความยั่งยืนระดับแพลตตินัม เป็นตัวอย่างในการนำ TCFD เข้าสู่รายงานความยั่งยืน นี่คือสี่เคล็ดลับสำคัญ:

เคล็ดลับที่ 1 ระบุในหลักการเขียนรายงาน: เราจะปฏิบัติตามคำแนะนำ TCFD ในการเขียนรายงานนี้!

เคล็ดลับที่ 2 อธิบายหน่วยงานรับผิดชอบ TCFD

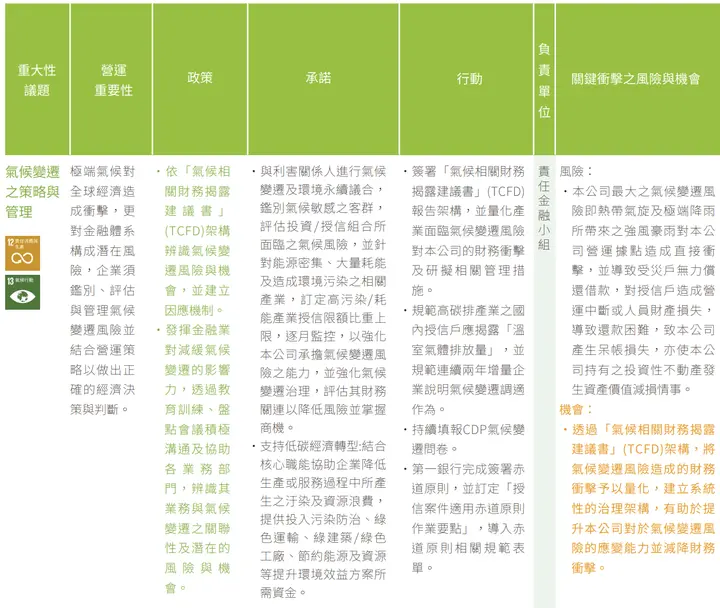

เคล็ดลับที่ 3 นำ TCFD เข้าสู่ประเด็นสำคัญที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศเป็นแนวนโยบาย

เคล็ดลับที่ 4 เปิดเผยกรอบประเด็นสภาพภูมิอากาศอย่างครบถ้วน รวมถึง: กระบวนการบริหารความเสี่ยง องค์ประกอบหลักสี่ประการ และความเสี่ยงและโอกาสด้านสภาพภูมิอากาศที่องค์กรอาจเผชิญ

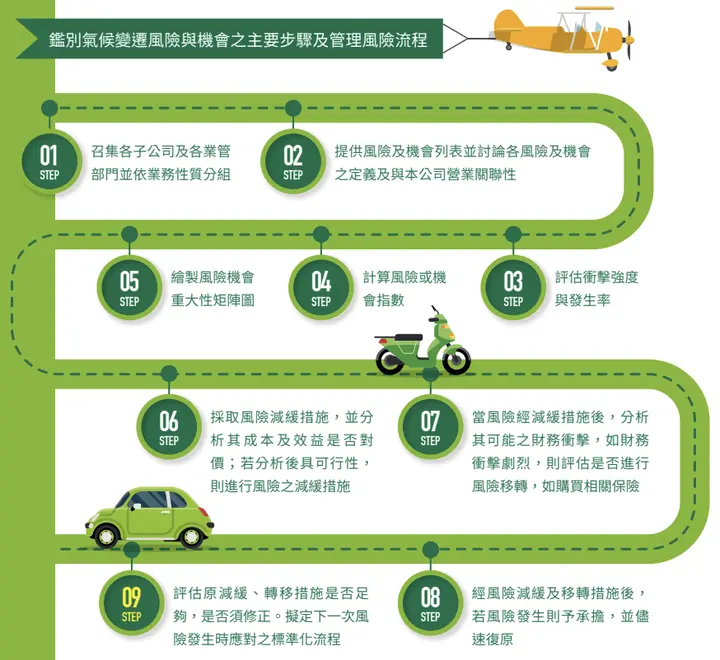

▴ กระบวนการบริหารความเสี่ยงด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

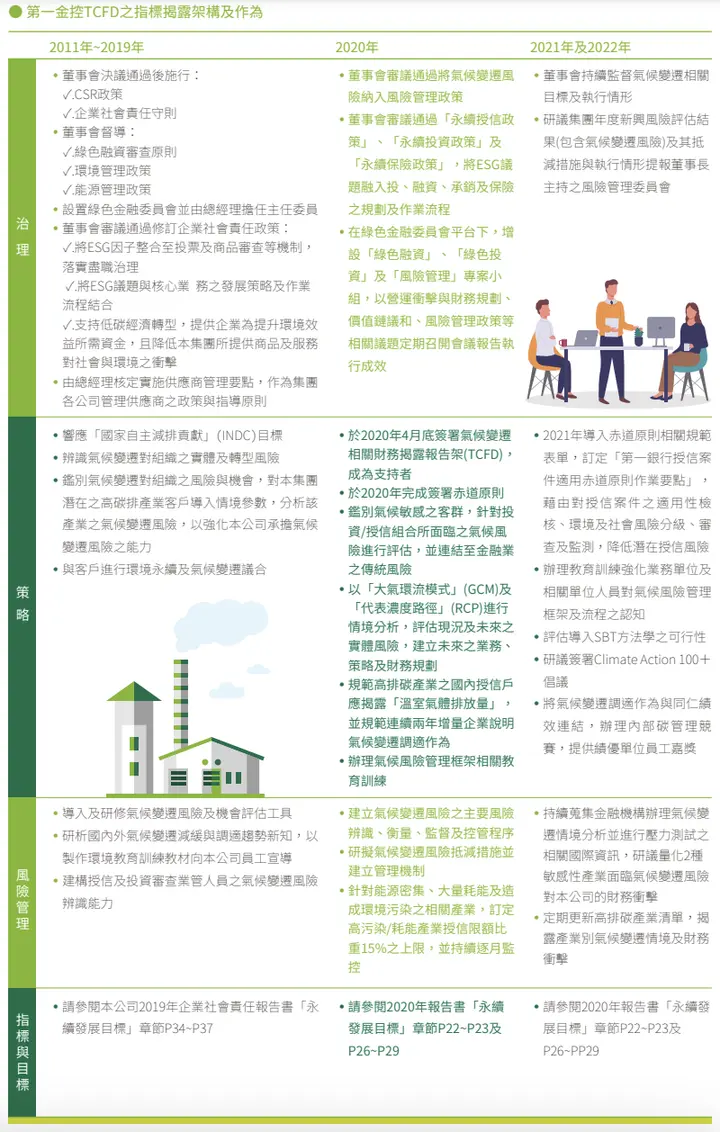

▴ การเปิดเผยองค์ประกอบหลักสี่ประการของ TCFD

▴ ด้านขวาแสดงตัวชี้วัดและเป้าหมายจากองค์ประกอบหลักสี่ประการของ TCFD

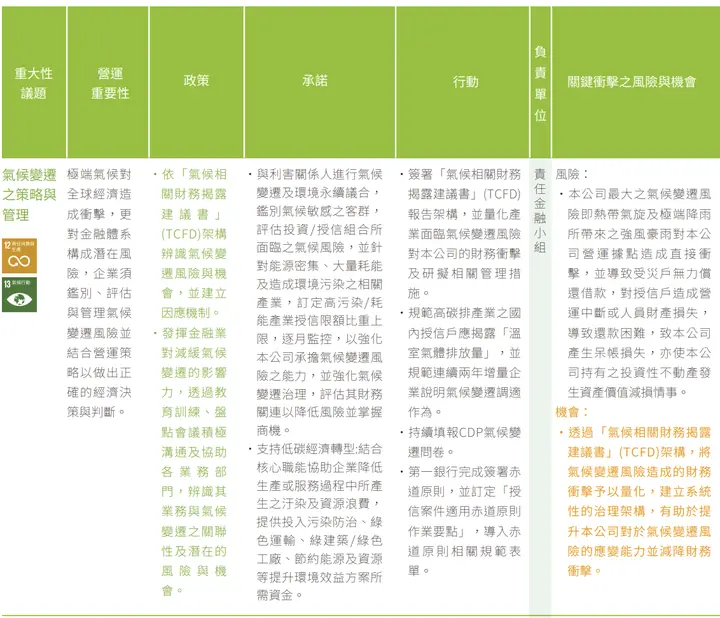

▴ การเปิดเผยความเสี่ยงด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

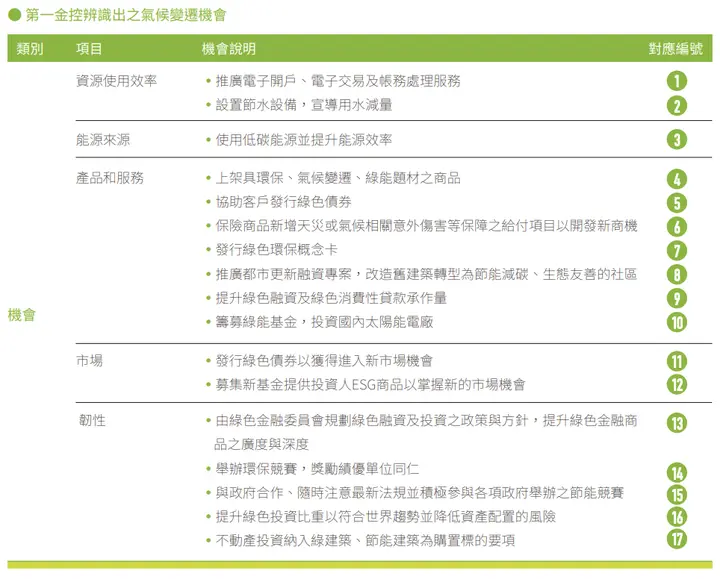

▴ การเปิดเผยโอกาสด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

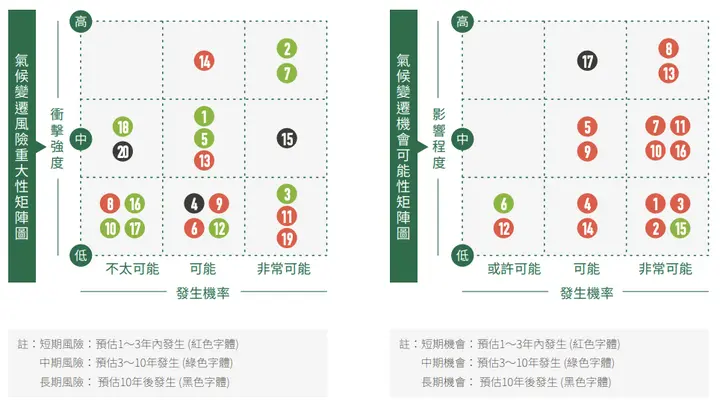

▴ เมทริกซ์ความสำคัญของความเสี่ยงและความน่าจะเป็นของโอกาสด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

โดยสรุป เราเห็นว่า First Financial Holding ไม่เพียงกล่าวถึงการใช้ TCFD เป็นมาตรฐานการเปิดเผยข้อมูลในรายงาน แต่ยังปฏิบัติตามกรอบแนวทางของ "คำแนะนำการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ" อย่างละเอียด โดยอธิบายกระบวนการจัดการ การมีส่วนร่วมขององค์กร การประเมินที่เกี่ยวข้อง และเป้าหมายเชิงกลยุทธ์สำหรับความเสี่ยงและโอกาสด้านการเปลี่ยนแปลงสภาพภูมิอากาศ บูรณาการ TCFD จากง่ายไปซับซ้อนอย่างครอบคลุม

สุดท้าย มีสองจุดสำคัญที่ควรทราบเมื่อนำ TCFD ไปใช้: ประการแรก องค์กรควรรวบรวมข้อมูลผลกระทบทางการเงินที่มองไปข้างหน้าและช่วยในการตัดสินใจ ประการที่สอง องค์กรควรให้ความสนใจอย่างมากต่อความเสี่ยงและโอกาสที่เผชิญในระหว่างการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ โดยสรุป ตลอดกระบวนการเปิดเผยข้อมูล คุณเพียงแค่ยึดมั่นในลักษณะสำคัญสองประการของ TCFD และอธิบายจุดสำคัญแต่ละจุดที่กล่าวถึงในบทความนี้ทีละข้อ

ในบทความถัดไป เราจะแนะนำการวิเคราะห์สถานการณ์และประเด็นที่เกี่ยวข้องกับสภาพภูมิอากาศของ TCFD ซึ่งการจำลองและการประเมินช่วยเพิ่มความสามารถขององค์กรในการคาดการณ์ความเสี่ยงในอนาคตและปรับปรุงความสามารถในการปรับตัวต่อสภาพภูมิอากาศ

แหล่งอ้างอิง:

รายงานความยั่งยืนปี 2020 ของ AcBel Polytech: https://www.acbel.com/csr-report-download

รายงานความยั่งยืนปี 2020 ของ First Financial Holding: https://csr.firstholding.com.tw/tc/csr_report.html

TCFD "คำแนะนำการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ" ฉบับภาษาจีนอย่างเป็นทางการ (2019): https://assets.bbhub.io/company/sites/60/2020/10/TCFD-Recommendations-Report-Traditional-Chinese-Translation.pdf