แนะนำ TCFD และองค์ประกอบหลักสี่ประการ

Task Force on Climate-Related Financial Disclosures (TCFD) ก่อตั้งขึ้นโดย Financial Stability Board (FSB) ในปี 2015 เพื่อรับมือกับการเปลี่ยนแปลงสภาพภูมิอากาศและข้อตกลงปารีส โดยให้มาตรฐานการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ วัตถุประสงค์คือเพื่อให้คำแนะนำการเปิดเผยข้อมูลอย่างมืออาชีพเกี่ยวกับความเสี่ยงและโอกาสจากการเปลี่ยนแปลงสภาพภูมิอากาศ ทำให้มั่นใจว่าประเด็นสภาพภูมิอากาศถูกนำมาพิจารณาในการตัดสินใจทางธุรกิจและการลงทุน และช่วยให้นักลงทุน ผู้ตัดสินใจ และผู้มีส่วนได้ส่วนเสียอื่นๆ เข้าใจความเสี่ยงที่สำคัญขององค์กรเพื่อประเมินความเสี่ยง โอกาส และผลกระทบทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศได้แม่นยำยิ่งขึ้น

กรอบการทำงานนี้ให้คำแนะนำการเปิดเผยข้อมูลผ่าน Task Force on Climate-Related Financial Disclosures (ต่อไปนี้เรียกว่า "Task Force") โดยระบุผลกระทบของความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศต่อสถานะทางการเงินขององค์กรผ่าน "การวางแผนเชิงกลยุทธ์" และ "การจัดการความเสี่ยง" ใช้ได้กับองค์กรทุกประเภทและทุกประเทศ Task Force แนะนำว่าเมื่อใช้กรอบการทำงานนี้ ข้อมูลควรเปิดเผยในการยื่นเอกสารทางการเงินประจำปีหลัก (ที่เปิดเผยต่อสาธารณะ)

ทำไมบริษัทควรนำ TCFD มาใช้? กฎระเบียบสำคัญและแนวโน้มความยั่งยืน

TCFD ได้รับการรับรองจากบริษัทประมาณ 3,300 แห่งทั่วโลก รวมถึง Alphabet บริษัทแม่ของ Google ในสหรัฐอเมริกา บริษัทประกันภัยที่ใหญ่ที่สุดของยุโรป Allianz SE จากเยอรมนี Philips จากเนเธอร์แลนด์ HITACHI จากญี่ปุ่น Samsung จากเกาหลี และบริษัทบัญชีขนาดใหญ่สามแห่งจากสี่แห่ง ได้แก่ KPMG, Deloitte และ PwC ในไต้หวัน บริษัทมากกว่า 90 แห่งก็ได้รับรองเช่นกัน รวมถึง TSMC, Cathay Financial Holdings, China Airlines, Evergreen Marine, Tung Ho Steel, Taiwan Cement, Sinyi Realty, Formosa Taffeta (สิ่งทอ) และ Wistron โดยมีผู้สนับสนุนในอุตสาหกรรมต่างๆ

กรอบการทำงาน TCFD มีความสำคัญเพียงใดในไต้หวัน? จากการสำรวจ "สถานะและแนวโน้มรายงานความยั่งยืนของไต้หวันและเอเชียแปซิฟิก" พบว่าในปี 2020 องค์กรไต้หวันเผยแพร่รายงานความยั่งยืนมากกว่า 600 ฉบับ โดยประมาณ 231 บริษัทตอบรับ TCFD กล่าวอีกนัยหนึ่ง มากกว่าหนึ่งในสามของบริษัทที่จัดทำรายงานความยั่งยืนเริ่มให้ความสำคัญกับ TCFD อุตสาหกรรมสามอันดับแรกที่อ้างอิง TCFD มากที่สุดคือ: บริการทางการเงิน อุปกรณ์คอมพิวเตอร์ และเซมิคอนดักเตอร์ นอกจากนี้ บริษัทไต้หวัน 6 แห่งได้เริ่มเผยแพร่รายงาน TCFD อิสระ รวมถึง TSMC, Tung Ho Steel, Formosa Taffeta, China Airlines, Fubon Financial Holdings และ First Financial Holdings แสดงให้เห็นบทบาทสำคัญของ TCFD ในการพัฒนาความยั่งยืนขององค์กร

เหตุผลที่ TCFD มีความสำคัญรวมถึงการยอมรับอย่างกว้างขวางทั้งในและต่างประเทศในฐานะกรอบการทำงานสำคัญสำหรับการจัดการความเสี่ยงและการวางแผนเชิงกลยุทธ์ในองค์กรสมัยใหม่ นอกจากนี้ Financial Supervisory Commission และตลาดหลักทรัพย์ไต้หวันได้เริ่มดำเนินการ! นอกจากนี้ สำหรับบริษัทที่ต้องการเข้าร่วมรางวัล เช่น Taiwan Corporate Sustainability Awards (TCSA) ที่จัดโดย Taiwan Institute for Sustainable Energy (TAISE) การนำ TCFD มาใช้ในรายงานความยั่งยืนถือเป็นสิ่งจำเป็น รายละเอียดอธิบายด้านล่าง

1. นโยบายและคำสั่งบริหารของไต้หวัน (ระเบียบ)

ในช่วงต้นปี 2020 "ระเบียบว่าด้วยการจัดทำและยื่นรายงานความยั่งยืนของบริษัทจดทะเบียน" กำหนดให้บริษัทที่ต้องจัดทำรายงานความยั่งยืนเปิดเผยการระบุ การจัดการ และการประเมินความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศ ในเดือนสิงหาคมปีเดียวกัน Financial Supervisory Commission เปิดตัว "Corporate Governance 3.0 - Sustainable Development Roadmap" เสริมสร้างการเปิดเผยข้อมูล ESG สำหรับบริษัทจดทะเบียน และนำ TCFD มาเป็นมาตรฐานสำหรับการจัดทำรายงานความยั่งยืน นั่นหมายความว่าตั้งแต่ปี 2023 บริษัทจดทะเบียนในประเทศที่มีทุน 2 พันล้านเหรียญไต้หวันขึ้นไปต้องปฏิบัติตามกรอบ TCFD สำหรับการเปิดเผยข้อมูลที่เกี่ยวข้องเมื่อจัดทำรายงานความยั่งยืน

ในขณะเดียวกัน เพื่อเสริมสร้างความสนใจขององค์กรต่อประเด็นสภาพภูมิอากาศและการเปิดเผยข้อมูลตามกรอบ TCFD ตลาดหลักทรัพย์ไต้หวันได้เพิ่มตัวชี้วัดที่เกี่ยวข้องกับ TCFD ใน "ตัวชี้วัดการประเมินการกำกับดูแลกิจการ" ซึ่งเป็นรายการที่มีน้ำหนัก ดังนั้น สำหรับบริษัทที่ต้องการปฏิบัติตามกฎระเบียบและปรับปรุงคะแนนการประเมินการกำกับดูแลกิจการ การนำ TCFD มาใช้ตอนนี้จะเป็นการตัดสินใจที่ชาญฉลาด

ที่มาภาพ: Taiwan Stock Exchange Corporate Governance Center "9th Corporate Governance Evaluation Introduction and Scoring Guidelines for FY2022"

2. ข้อกำหนดรางวัลอุตสาหกรรม

ตามเกณฑ์การประเมินหลักล่าสุดของ Taiwan Corporate Sustainability Awards โดย Taiwan Institute for Sustainable Energy เกณฑ์หนึ่ง - "การดำเนินการและการเปิดเผยข้อมูลมาตรฐานความยั่งยืนที่สำคัญ" - สนับสนุนการนำองค์ประกอบหลักสี่ประการของ TCFD มาใช้สำหรับการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ อย่างไรก็ตาม การประกาศเพียงว่า "เราสนับสนุน TCFD" จะไม่ได้คะแนนสูง บริษัทต้องเปิดเผยข้อมูลเกี่ยวกับองค์ประกอบสี่ประการ (ธรรมาภิบาล กลยุทธ์ การจัดการความเสี่ยง และตัวชี้วัดและเป้าหมาย) อธิบายวิธีการดำเนินการ กลยุทธ์ และผลลัพธ์ที่เกี่ยวข้องอย่างเฉพาะเจาะจง หรือแม้แต่เผยแพร่รายงาน TCFD ประจำปีอิสระ - เหล่านี้คือกุญแจสู่การได้คะแนนสูงในโดเมน TCFD

องค์ประกอบหลักสี่ประการของ TCFD: ธรรมาภิบาล กลยุทธ์ การจัดการความเสี่ยง ตัวชี้วัดและเป้าหมาย

ที่มาภาพ: TCFD "Recommendations of the Task Force on Climate-related Financial Disclosures" Official Chinese Version (2019)

องค์ประกอบหลักสี่ประการของ TCFD

เพื่อช่วยให้นักลงทุนและผู้มีส่วนได้ส่วนเสียเข้าใจว่าองค์กรที่รายงานประเมินความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศอย่างไร Task Force ได้เสนอองค์ประกอบหลักสี่ประการเป็นกรอบการรายงาน:

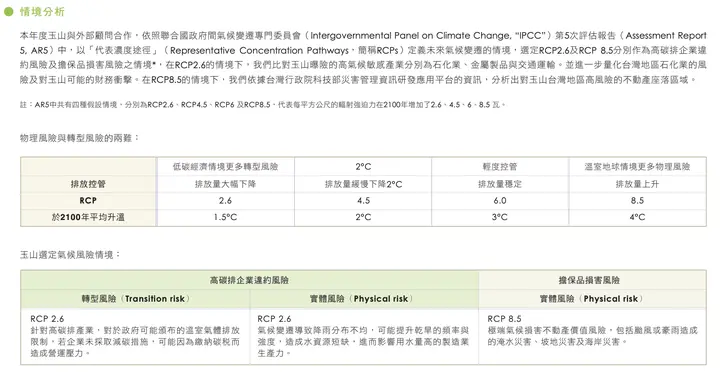

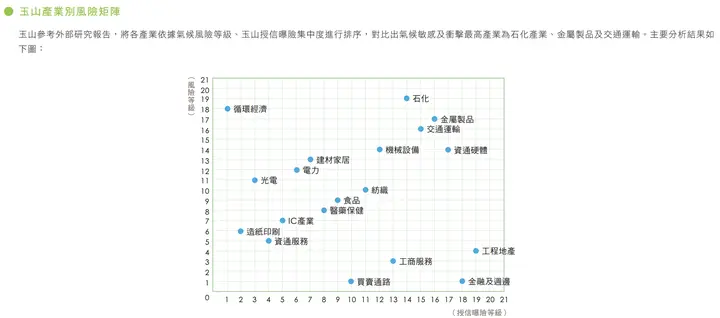

ธรรมาภิบาล (Governance): ประเด็นสภาพภูมิอากาศได้รับความสนใจจากองค์กรหรือไม่ และองค์กรจัดการความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศอย่างไร รวมถึงการกำกับดูแลของคณะกรรมการและการประเมินและการตัดสินใจของฝ่ายบริหาร ตัวอย่างเช่น "รายงานความยั่งยืนปี 2020" ของ Nan Shan Life Insurance ระบุว่าคณะกรรมการบริษัทเป็นหน่วยงานที่รับผิดชอบสูงสุดสำหรับการจัดการความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ ในขณะที่คณะกรรมการจัดการความเสี่ยงและคณะกรรมการความยั่งยืนองค์กรภายใต้เขตอำนาจรับผิดชอบในการติดตามการดำเนินการความเสี่ยงและโอกาสที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศเป็นประจำ

▾ กรอบการจัดการความเสี่ยงที่เปิดเผยใน "รายงานความยั่งยืนปี 2020" ของ Nan Shan Life Insurance

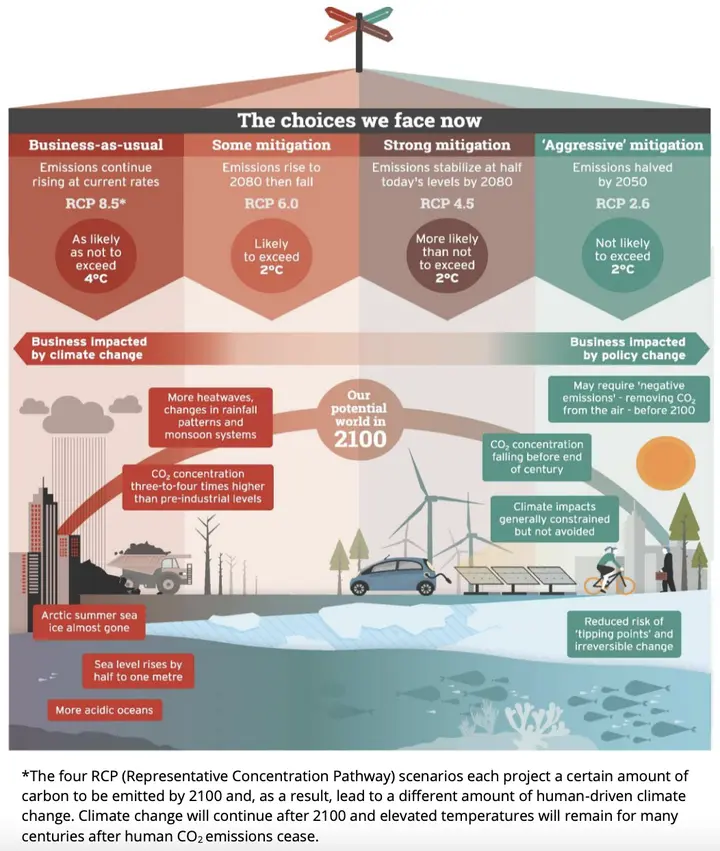

กลยุทธ์ (Strategy): นักลงทุนและผู้มีส่วนได้ส่วนเสียอื่นสามารถเข้าใจว่าประเด็นสภาพภูมิอากาศส่งผลต่อธุรกิจ นโยบาย และการวางแผนทางการเงินขององค์กรในระยะสั้น (ภายใน 1 ปี) ระยะกลาง (1-11 ปี) และระยะยาว (11-81 ปี) อย่างไร ใช้สำหรับการคาดการณ์ผลการดำเนินงานในอนาคต ตัวอย่างเช่น กลยุทธ์การจัดการการเปลี่ยนแปลงสภาพภูมิอากาศใน "รายงานความยั่งยืนปี 2020" ของ AcBel Polytech ระบุและอธิบายความเสี่ยงและโอกาสด้านสภาพภูมิอากาศที่มีผลกระทบสำคัญระดับกลางถึงสูงต่อองค์กร รวมถึงความเสี่ยงจากการเปลี่ยนแปลง ความเสี่ยงทางกายภาพ โอกาสการใช้ทรัพยากร โอกาสผลิตภัณฑ์และบริการ และโอกาสการเข้าถึงพลังงาน พร้อมกับประเด็นที่เกี่ยวข้อง กรอบเวลาผลกระทบ ผลกระทบห่วงโซ่คุณค่า ผลกระทบทางการเงิน และมาตรการตอบสนอง

▾ คำอธิบายความเสี่ยงและโอกาสด้านสภาพภูมิอากาศและกลยุทธ์ตอบสนองจาก "รายงานความยั่งยืนปี 2020" ของ AcBel Polytech (ภาพหน้าจอบางส่วนสำหรับอ้างอิง)

การจัดการความเสี่ยง (Risk Management): นักลงทุนและผู้มีส่วนได้ส่วนเสียอื่นต้องเข้าใจว่าองค์กรระบุ ประเมิน และจัดการความเสี่ยงที่เกี่ยวข้องกับสภาพภูมิอากาศอย่างไร (เช่น ความเสี่ยงด้านสภาพภูมิอากาศถูกบูรณาการเข้ากับกระบวนการจัดการความเสี่ยงที่มีอยู่อย่างไร) เพื่อประเมินโปรไฟล์ความเสี่ยงโดยรวมและกิจกรรมการจัดการขององค์กร ตัวอย่างเช่น "รายงานความยั่งยืนปี 2020" ของ Nan Shan Life Insurance อธิบายว่าการจัดการความเสี่ยงเริ่มต้นด้วยคณะกรรมการกำหนดความอยากรับความเสี่ยง จากนั้นคณะกรรมการความเสี่ยงกำหนดวงเงินความเสี่ยง ตามด้วยการติดตามแนวโน้มการเปลี่ยนแปลงความเสี่ยงหลักอย่างสม่ำเสมอผ่านเครื่องมือจัดการความเสี่ยง ซึ่งรวมถึงความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ

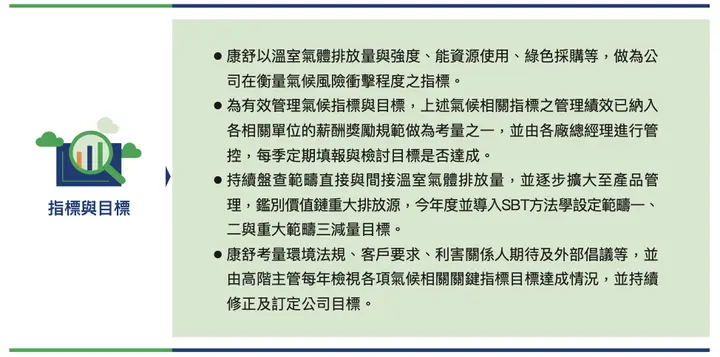

ตัวชี้วัดและเป้าหมาย (Metrics and Targets): นักลงทุนและผู้มีส่วนได้ส่วนเสียอื่นต้องเข้าใจว่าองค์กรวัดและติดตามความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศอย่างไร เพื่อประเมินผลตอบแทนที่ปรับความเสี่ยงแล้วที่มีศักยภาพ ความสามารถในการปฏิบัติตามภาระผูกพันทางการเงิน ระดับการเปิดรับความเสี่ยงที่เกี่ยวข้องกับสภาพภูมิอากาศ และความคืบหน้าในการจัดการและปรับตัวต่อความเสี่ยงได้อย่างมีประสิทธิภาพมากขึ้น หรือแม้แต่สำหรับการเปรียบเทียบข้ามองค์กรหรือข้ามอุตสาหกรรม ตัวอย่างเช่น ส่วนตัวชี้วัดและเป้าหมายการเปลี่ยนแปลงสภาพภูมิอากาศใน "รายงานความยั่งยืนปี 2020" ของ AcBel Polytech อธิบายว่าองค์กรใช้การปล่อยก๊าซเรือนกระจกและความเข้มข้น การใช้ทรัพยากร และการจัดซื้อสีเขียวเป็นตัวชี้วัดสำหรับการวัดผลกระทบความเสี่ยงด้านสภาพภูมิอากาศ นอกจากนี้ยังได้นำวิธีการ SBTi มาใช้เพื่อกำหนดเป้าหมายการลดก๊าซเรือนกระจกสำหรับ Scope 1-3

▾ ตัวชี้วัดและเป้าหมายการเปลี่ยนแปลงสภาพภูมิอากาศจาก "รายงานความยั่งยืนปี 2020" ของ AcBel Polytech

หลังจากคำอธิบายข้างต้น ตอนนี้คุณควรเข้าใจความสำคัญของ TCFD ต่อองค์กร ในขณะเดียวกัน คุณน่าจะเข้าใจว่า "องค์ประกอบหลักสี่ประการ" จะเป็นจุดเน้นการเล่าเรื่องหลักเมื่อนำ TCFD มาใช้ สิ่งนี้ไม่เพียงเกี่ยวข้องกับการมีส่วนร่วมจากคณะกรรมการบริษัทและฝ่ายบริหาร แต่ยังเกี่ยวข้องกับผลกระทบของการเปิดเผยข้อมูลประเด็นสภาพภูมิอากาศต่อผู้มีส่วนได้ส่วนเสีย ดังนั้น วิธีการนำผลกระทบเชิงบวกมาสู่บริษัทผ่าน TCFD จึงคุ้มค่าแก่การพิจารณาอย่างรอบคอบโดยองค์กร

To be continued…

ต่อไป บทความถัดไปจะแนะนำ "ความเสี่ยงที่เกี่ยวข้องกับสภาพภูมิอากาศสองประเภทหลัก" และ "โอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศห้าประเภทหลัก" และอธิบายวิธีการเปิดเผยผลกระทบทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ พาคุณเจาะลึกเพื่อทำความเข้าใจว่าความเสี่ยงด้านสภาพภูมิอากาศมีอะไรบ้าง โอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศมีอะไรบ้าง และอาจก่อให้เกิดผลกระทบทางการเงินที่อาจเกิดขึ้นอะไรบ้าง

อ้างอิง:

[1] การนำเสนอครั้งที่ 7: รายงานความยั่งยืนของไต้หวันเกิน 600 ฉบับเป็นครั้งแรก การเปิดเผยข้อมูล ESG อย่างโปร่งใส (https://csrone.com/topics/6811)

[2] Financial Supervisory Commission "Corporate Governance 3.0 - Sustainable Development Roadmap" (https://www.fsc.gov.tw/fckdowndoc?file=/%E5%85%AC%E5%8F%B8%E6%B2%BB%E7%90%863_0-%E6%B0%B8%E7%BA%8C%E7%99%BC%E5%B1%95%E8%97%8D%E5%9C%96.pdf&flag=doc)

Taiwan Stock Exchange Corporate Governance Center "9th Corporate Governance Evaluation Introduction and Scoring Guidelines for FY2022"

TCFD "Recommendations of the Task Force on Climate-related Financial Disclosures" Official Chinese Version (2019): https://assets.bbhub.io/company/sites/60/2020/10/TCFD-Recommendations-Report-Traditional-Chinese-Translation.pdf

Nan Shan Life Insurance 2020 Sustainability Report: https://www.nanshanlife.com.tw/public_promotion/subject/CSR/report.html

AcBel Polytech 2020 Sustainability Report: https://www.acbel.com/csr-report-download