一份來自證交所的「審閱結果」:它在檢查什麼

依《上市公司編製與申報永續報告書作業辦法》,全體上市櫃公司原則上均應編製永續報告書,並於每年 8 月 31 日前完成申報,同時把報告書檔案連結放上公司網站;當年度初次上市櫃掛牌者,依問答集得不申報永續報告書。永續報告書、股東會年報、企業官方網站與 ESG 資訊揭露系統四個管道之間,資訊必須維持一致;證交所在審閱時,也會比對年報附表與永續報告書是否互相吻合。

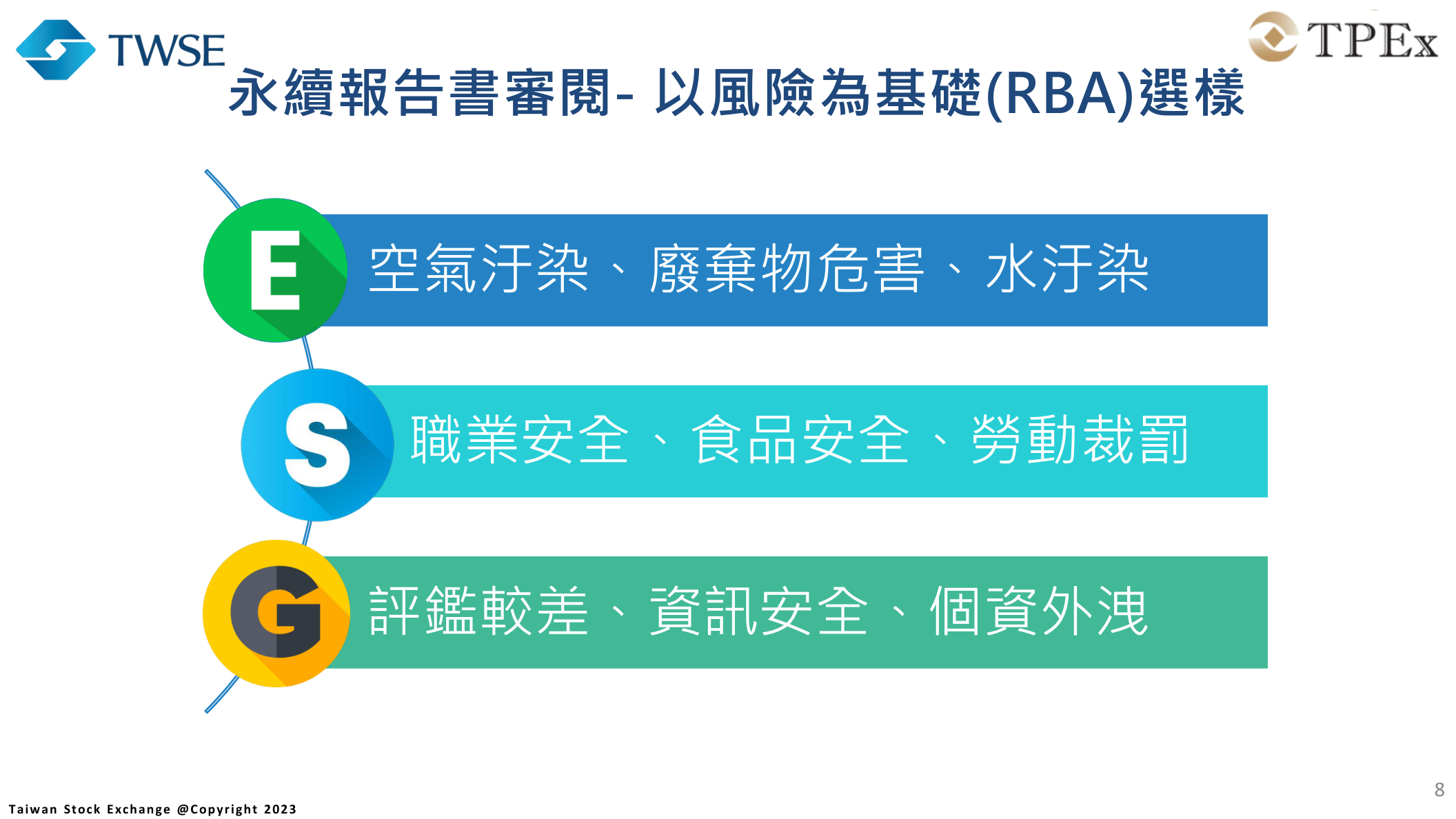

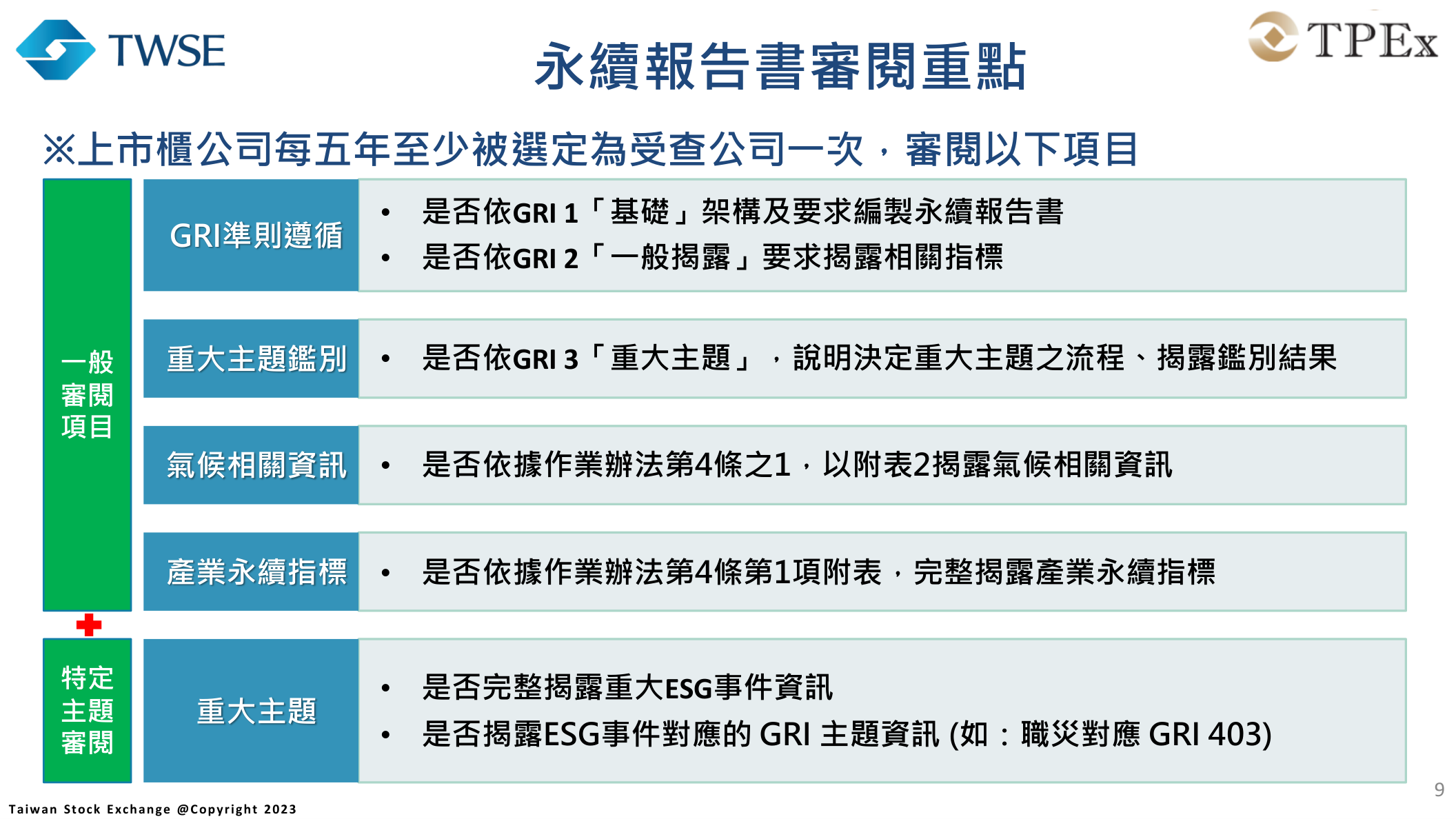

審閱並非每年逐家全面檢查。作業辦法的設計是每家上市櫃公司每五年至少被選定為受查公司一次;證交所再以「風險為基礎」(Risk-Based Approach,RBA)的方式,從具有較高 ESG 風險訊號的公司中優先選樣。簡報列出的選樣風險因子包括空氣汙染、廢棄物危害、水汙染、職業安全、食品安全、勞動裁罰、評鑑較差、資訊安全與個資外洩等面向。換句話說,曾發生環安、勞權或資安事件、或外部評鑑表現較弱的公司,被抽中的機率相對高。

被選中之後,審閱會分成「一般審閱項目」與「特定主題審閱」兩條線。一般審閱項目涵蓋四個面向:GRI 準則遵循(是否依 GRI 1「基礎」架構及 GRI 2「一般揭露」要求編製)、重大主題鑑別(是否依 GRI 3「重大主題」說明決定流程與鑑別結果)、氣候相關資訊(是否依作業辦法第 4 條之 1,以附表二揭露),以及產業永續指標(是否依作業辦法第 4 條第 1 項附表完整揭露)。特定主題審閱則聚焦重大 ESG 事件,檢查是否完整揭露事件資訊,以及是否對應到正確的 GRI 主題,例如職業災害是否對應 GRI 403。

審閱採抽樣,但作業辦法的揭露義務原則上適用全體上市櫃公司。審閱結果公布的這些缺失,等於把證交所眼中「最常見的不合規寫法」攤開來。即使今年沒被選樣,把這份清單當成自我檢核表,仍是降低未來補正風險最直接的做法。

GRI 一般揭露(GRI 2)九大缺失:薪酬與勞動條件最常被點名

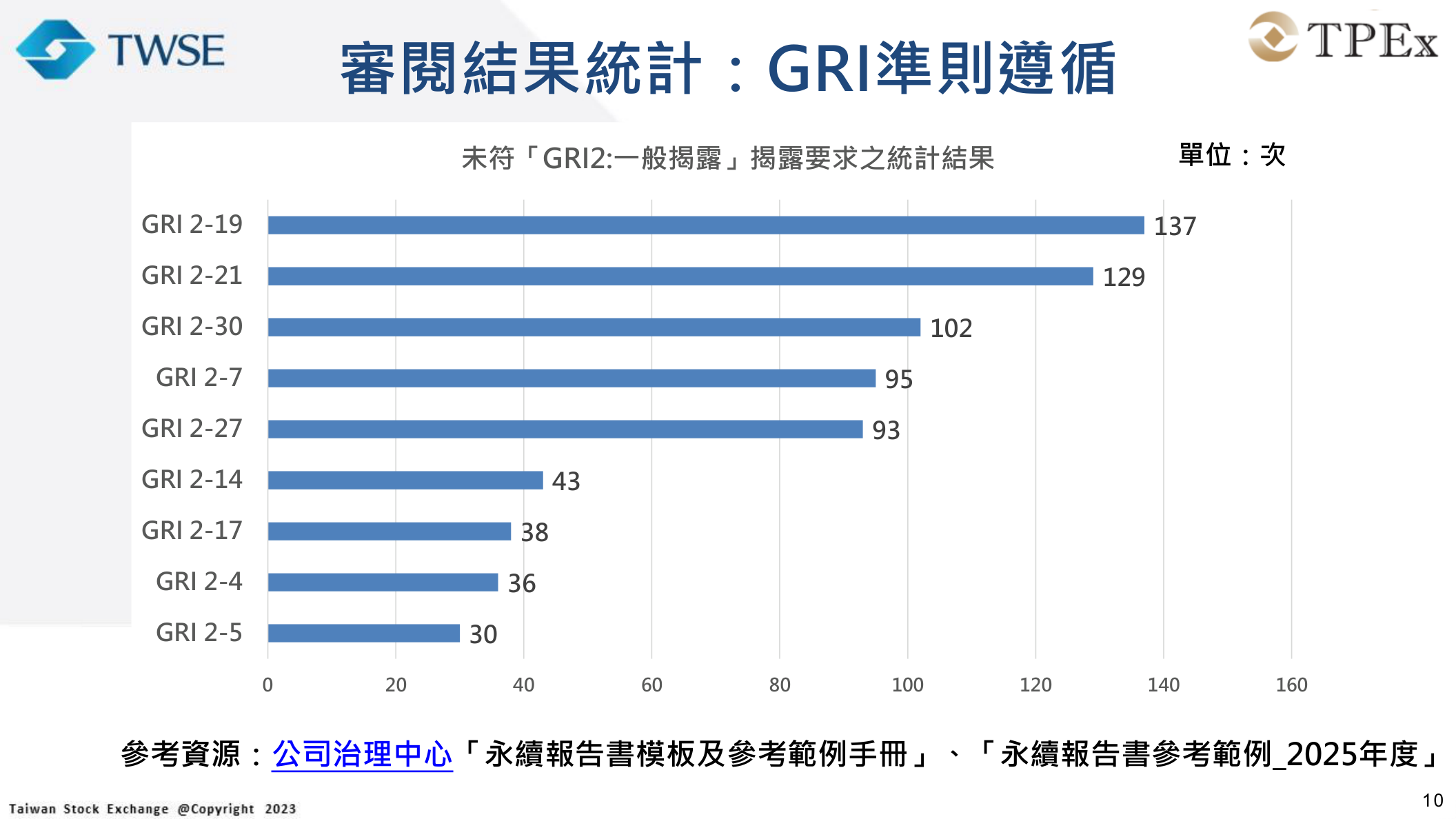

審閱結果中,最具參考價值的是「未符 GRI 2 一般揭露要求」的統計。證交所把當年度被點名的揭露項目,依出現次數由高到低排序,畫成一張長條圖。揭露項目 2-19 薪酬政策以 137 次居冠,2-21 年度總薪酬比率 129 次居次,2-30 團體協約 102 次排第三,後續依序為 2-7 員工(95 次)、2-27 法規遵循(93 次)、2-14(43 次)、2-17(38 次)、2-4(36 次)與 2-5(30 次)。

把這張圖換成文字排行,前段班幾乎全集中在「薪酬」與「勞動條件」兩類,也提醒編製團隊:薪酬、員工與法規遵循是 GRI 2 審閱中最容易被點名的高頻缺口:

下表把九項缺失對應到證交所指出的具體問題,方便逐項自我檢核:

| GRI 揭露項目 | 被點名次數 | 證交所指出的主要缺失 |

|---|---|---|

| 2-19 薪酬政策 | 137 | 未揭露薪酬政策如何與永續績效連結 |

| 2-21 年度總薪酬比率 | 129 | 未使用 GRI 準則之公式進行計算 |

| 2-30 團體協約 | 102 | 未揭露是否簽訂團體協約、未說明未簽訂員工之雇用條款 |

| 2-7 員工 | 95 | 未說明員工人數是否有顯著波動情形 |

| 2-27 法規遵循 | 93 | 未揭露企業違反法令之統計資訊 |

| 2-14 治理單位於永續報導的角色 | 43 | 未揭露董事會是否負責核定永續報告書 |

| 2-17 治理單位的群體智識 | 38 | 未揭露董事會在永續發展的進修情形 |

| 2-4 資訊重編 | 36 | 未揭露是否重編前期資訊 |

| 2-5 外部保證/確信 | 30 | 未揭露永續報告書是否取得第三方確信 |

逐項拆解:最常見的 GRI 2 揭露缺口

統計只告訴你「哪裡常出錯」,真正能改善寫法的是證交所附上的揭露範例。以下挑出排行前段的四項(2-19、2-30、2-27、2-5)搭配原始投影片說明,並另以重點框補充薪酬比率 2-21 的計算要點。

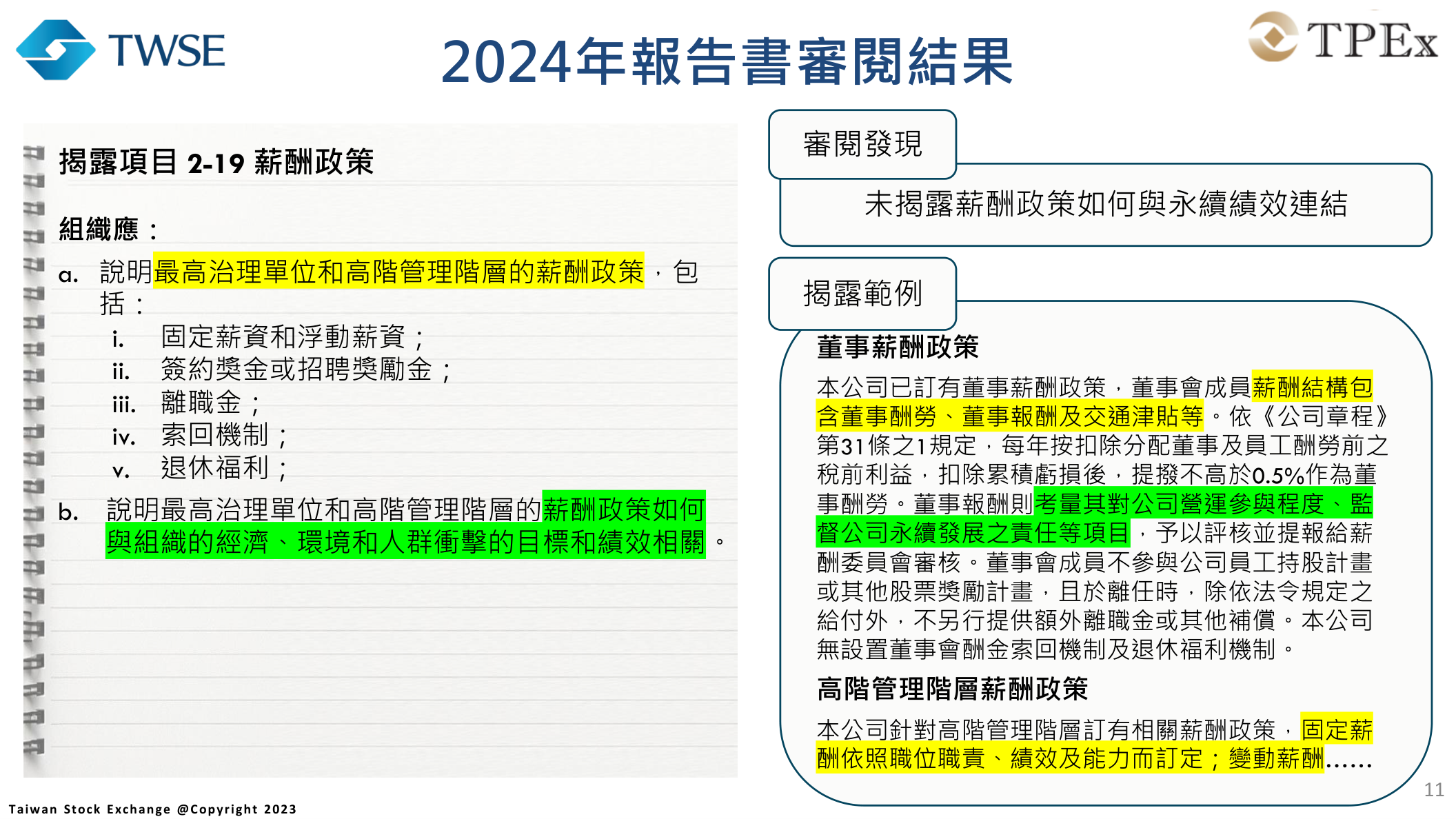

2-19 薪酬政策:寫了結構,卻沒接上永續績效

GRI 2-19 要求組織說明最高治理單位與高階管理階層的薪酬政策,包含固定與浮動薪資、簽約獎金、離職金、索回機制與退休福利,並且要說明這套薪酬政策如何與組織在經濟、環境與人群(含人權)面向的目標與績效連結。多數公司能寫清楚董事酬勞的提撥比例與薪酬結構,卻漏掉最後一段「薪酬與永續績效的連結」,這正是 2-19 被點名 137 次的主因。

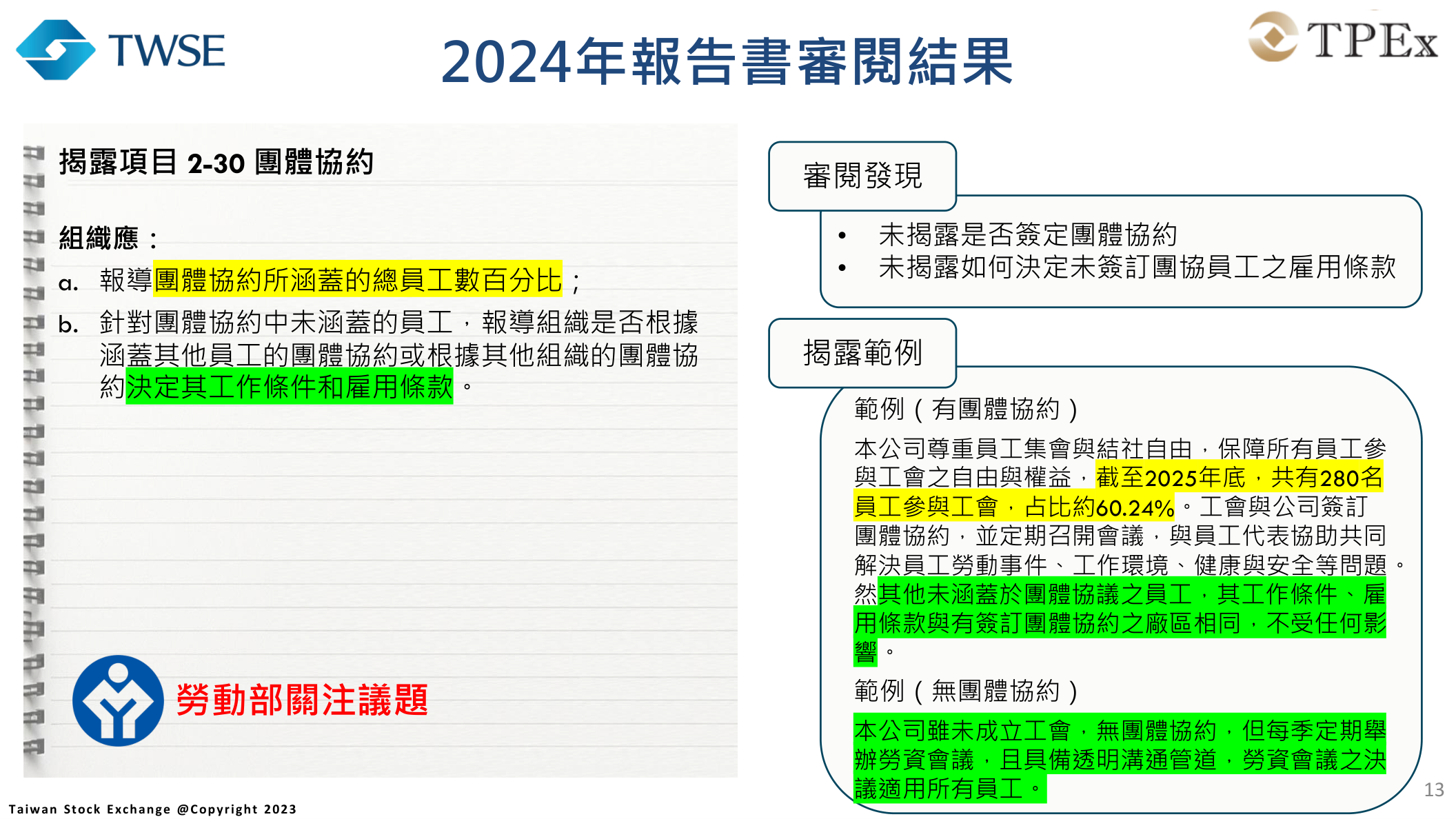

2-30 團體協約:勞動部關注議題,兩個問題最常漏

GRI 2-30 要求報導團體協約所涵蓋的員工百分比,並針對未涵蓋的員工,說明其工作條件與雇用條款是依何種方式決定。證交所特別標註這是「勞動部關注議題」。常見缺失有兩個:一是沒揭露公司究竟有沒有簽訂團體協約,二是對於未被團協涵蓋的員工,沒交代雇用條款如何決定。簡報同時提供「有團體協約」與「無團體協約」兩種情境的範例寫法,例如無工會者可改以定期召開勞資會議、決議適用全體員工等方式描述。

2-27 法規遵循:要的是「統計」,不是只描述單一事件

GRI 2-27 要求說明報導期間發生的重大違規事件總數,區分被罰款與非金錢制裁的件數,並報導支付罰款的總額,再進一步區分「當期發生」與「前期發生」的罰款金額,最後描述公司如何判定何謂重大違規。常見缺失是只用文字描述某一起裁罰事件,卻沒有提供完整的統計資訊。簡報範例示範了一個清楚的寫法:揭露當期一起職安違規遭罰 50 萬元、加上前期兩起稅務違規 40 萬元、共計 90 萬元,並載明「罰款達或超過新臺幣 20 萬元」作為重大性判定標準。

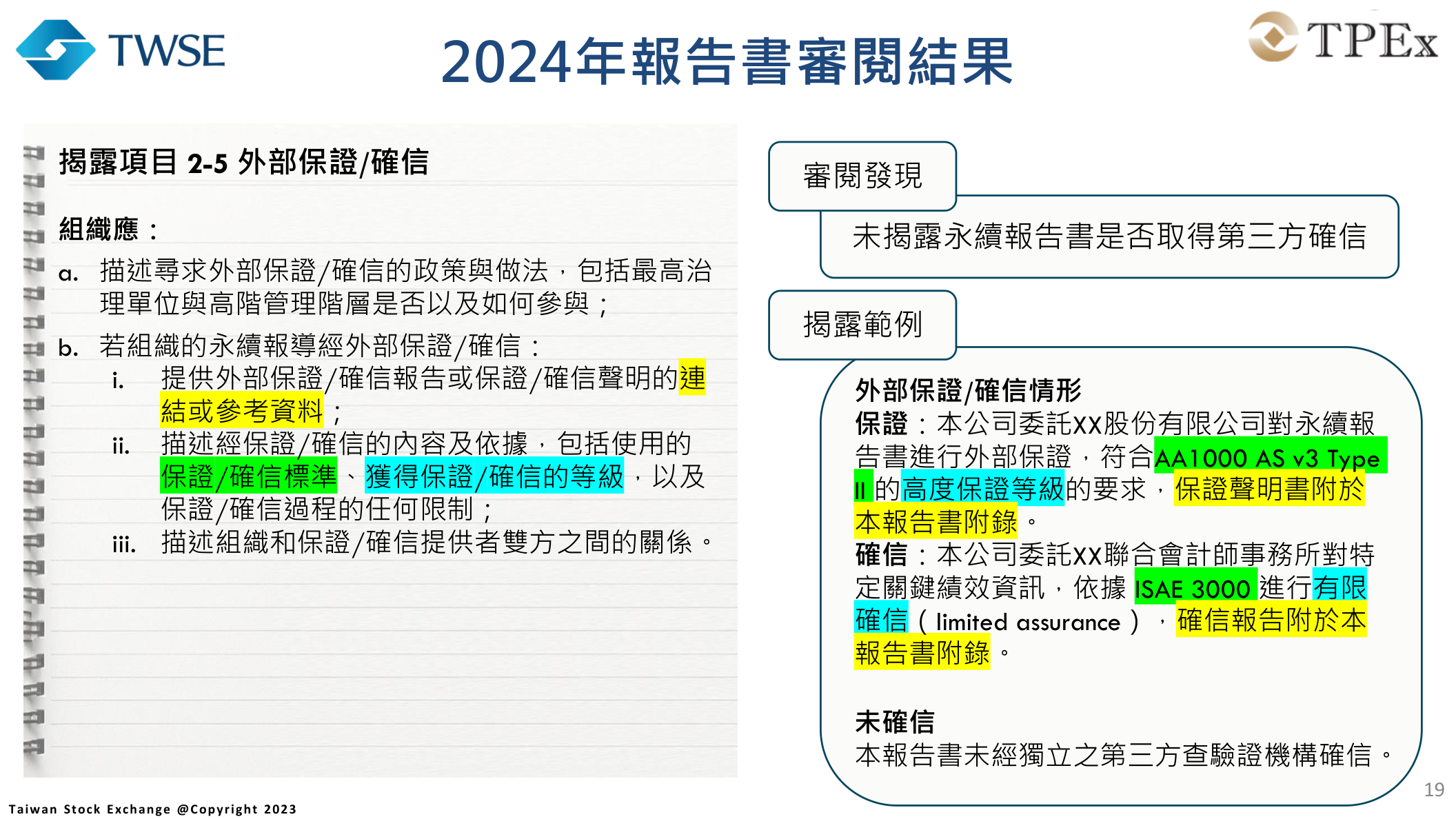

2-5 外部保證/確信:未確信也要明講

GRI 2-5 要求描述尋求外部保證或確信的政策與做法,若報告書經外部保證/確信,要提供報告或聲明連結、說明確信內容與依據、使用標準、確信等級,以及公司與確信機構之間的關係。證交所指出的缺失是「未揭露永續報告書是否取得第三方確信」。重點在於:即使公司選擇不做確信,也要明確寫出「本報告書未經獨立之第三方查驗證機構確信」,而不是略過不提。簡報同時列出採用 AA1000 AS v3 高度保證、ISAE 3000 有限確信,以及未確信三種情境的範例文字。

2-21 年度總薪酬比率被點名 129 次,主因是「未使用 GRI 準則之公式計算」。GRI 要求的是薪酬最高個人之年度總薪酬,對其他員工(不含該最高個人)年度總薪酬中位數的比率;以及該最高薪酬個人年度總薪酬增加百分比,對其他員工(不含該最高個人)年度總薪酬增加百分比中位數的比率。若自行用平均數、或把最高薪酬個人也納入中位數計算,數字會與 GRI 定義不符。簡報範例以臺灣地區比率 25.10、增幅比率 3.24 示範正確呈現方式。

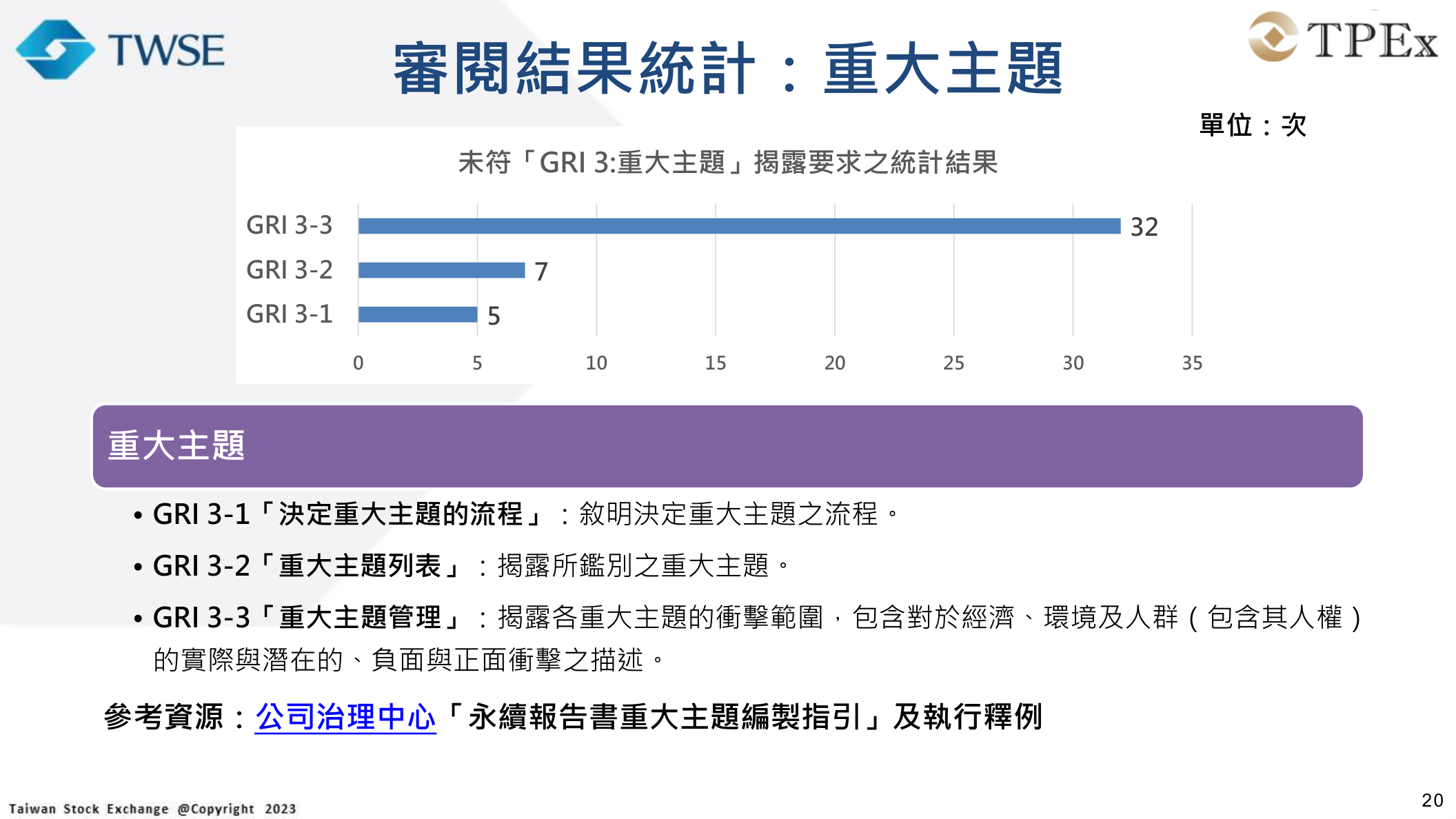

重大主題(GRI 3):管理方針 3-3 是最大破口

GRI 3 重大主題分三段:3-1 決定重大主題的流程、3-2 重大主題列表、3-3 重大主題管理。審閱結果顯示,3-3 重大主題管理被點名 32 次,遠高於 3-1 的 5 次與 3-2 的 7 次。也就是說,多數公司能說明鑑別流程、也能列出重大主題清單,真正寫不到位的是「每一個重大主題實際上怎麼管理」。

GRI 3-3 要求揭露各重大主題的衝擊範圍,包含對經濟、環境及人群(含人權)的實際與潛在、負面與正面衝擊的描述。常見的不足是只寫了政策口號或目標,卻沒有把「衝擊在哪裡發生、是正面還是負面、公司用什麼機制管理、成效如何」交代清楚。建議編製時把每個重大主題都對齊一條完整鏈路:衝擊辨識、管理方針、具體行動、目標與成效,並對應到相應的主題準則,避免重大主題列表與後續章節脫節。

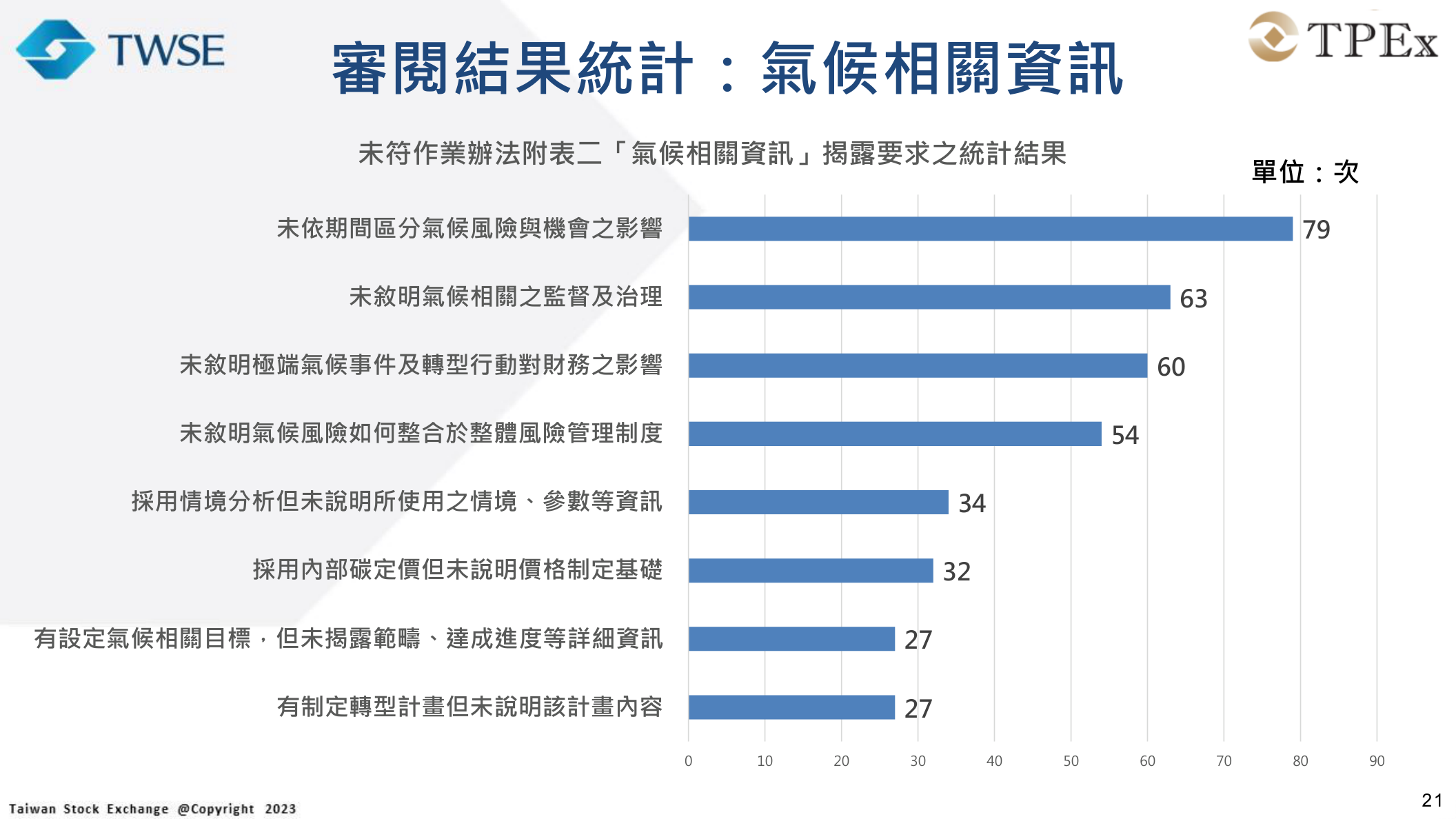

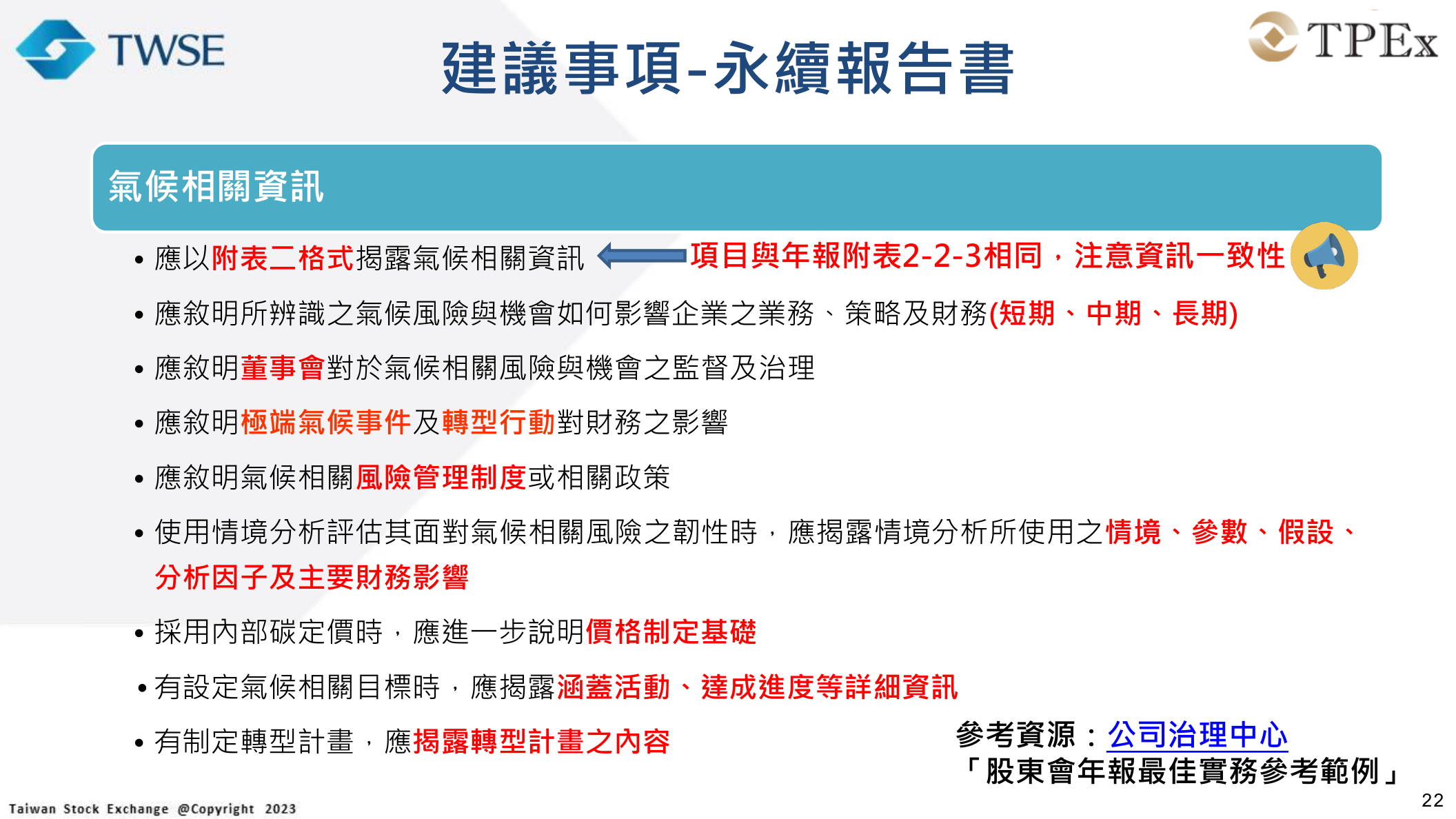

氣候相關資訊:八項缺失與證交所的揭露建議

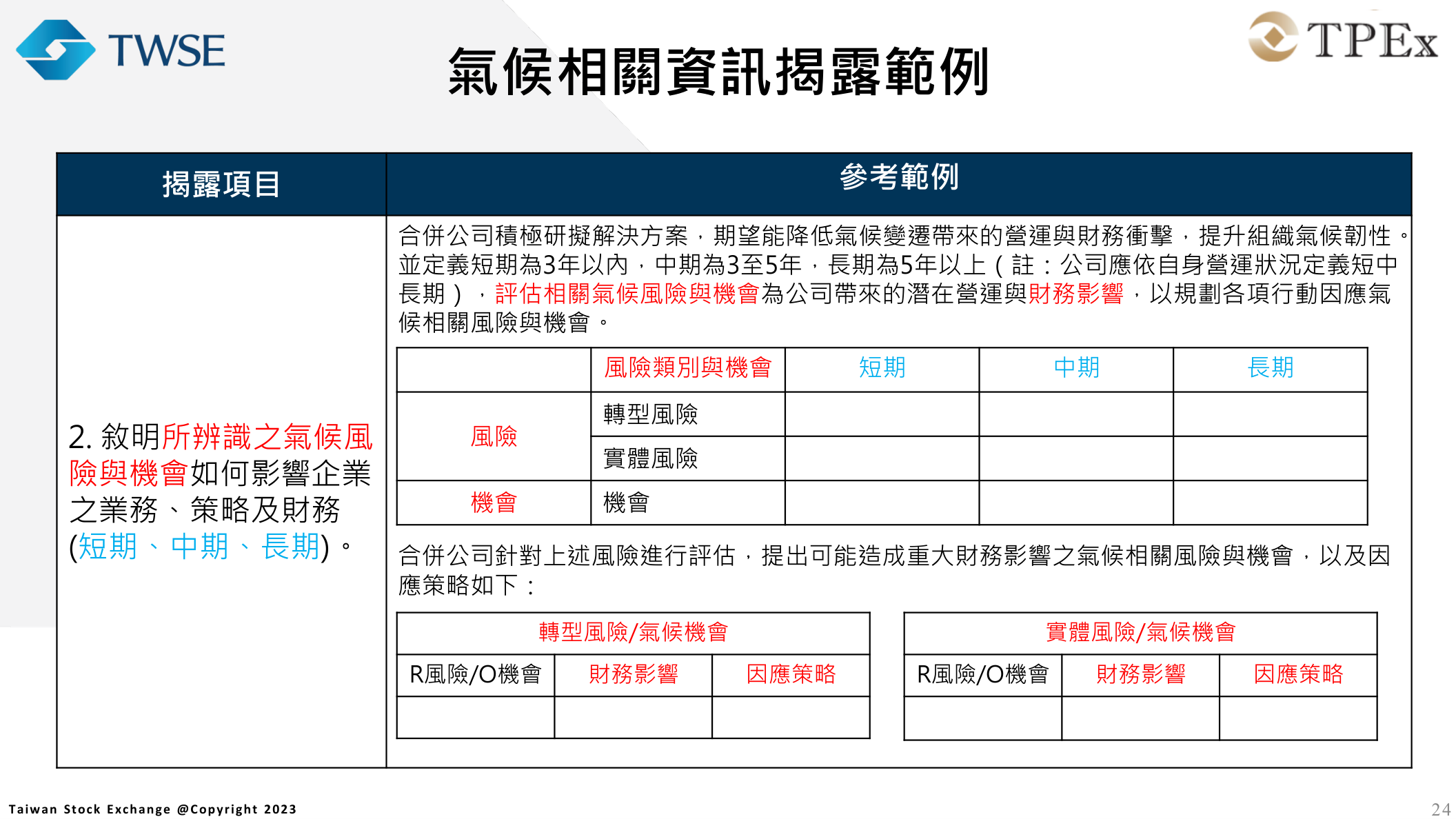

氣候相關資訊是這份審閱結果著墨最深的一塊。依作業辦法第 4 條之 1,上市櫃公司應以附表二格式揭露氣候相關資訊;其中溫室氣體範疇一、範疇二盤查與確信,則依資本額及產業別分階段適用。這套架構與 TCFD 的治理、策略、風險管理、指標與目標四大支柱一致,也與股東會年報附表 2-2-3 相同,兩者必須維持一致。

審閱統計顯示,八類缺失中,「未依期間區分氣候風險與機會之影響」以 79 次最多,其次為未敘明氣候相關之監督及治理(63 次)、未敘明極端氣候事件及轉型行動對財務之影響(60 次)、未敘明氣候風險如何整合於整體風險管理制度(54 次)。後段則是情境分析、內部碳定價、氣候目標與轉型計畫等較進階項目,缺失多屬「有做但沒說明清楚」。

針對這些缺失,證交所在「建議事項」投影片提出對應的揭露要求,可視為氣候章節的檢核清單:應以附表二格式揭露;應敘明所辨識的氣候風險與機會如何影響業務、策略與財務(區分短、中、長期);應敘明董事會對氣候相關風險與機會的監督與治理;應敘明極端氣候事件及轉型行動對財務之影響;應敘明氣候風險管理制度或政策;使用情境分析時要揭露情境、參數、假設、分析因子與主要財務影響;採用內部碳定價時要說明價格制定基礎;設有氣候目標時要揭露涵蓋活動與達成進度;有轉型計畫時要揭露計畫內容。

簡報也提供了完整的氣候揭露範例,從治理架構、風險與機會對財務的短中長期影響、情境分析參數,到轉型計畫的指標與目標都有示範。例如在治理範例中,把永續發展委員會、審計委員會、薪酬委員會各自負責的氣候議題分工寫得很清楚,並把氣候目標達成程度納入高階主管績效與薪酬制度。

氣候八項缺失裡,後四項(情境分析、內部碳定價、氣候目標、轉型計畫)的描述都是「有做但未說明」。這代表公司其實已投入相關工作,卻在報告書裡只交代「有做」、沒交代「怎麼做、用什麼參數、進度到哪」。把已執行的內容補上方法與量化細節,往往就能把這幾項從缺失改為符合。

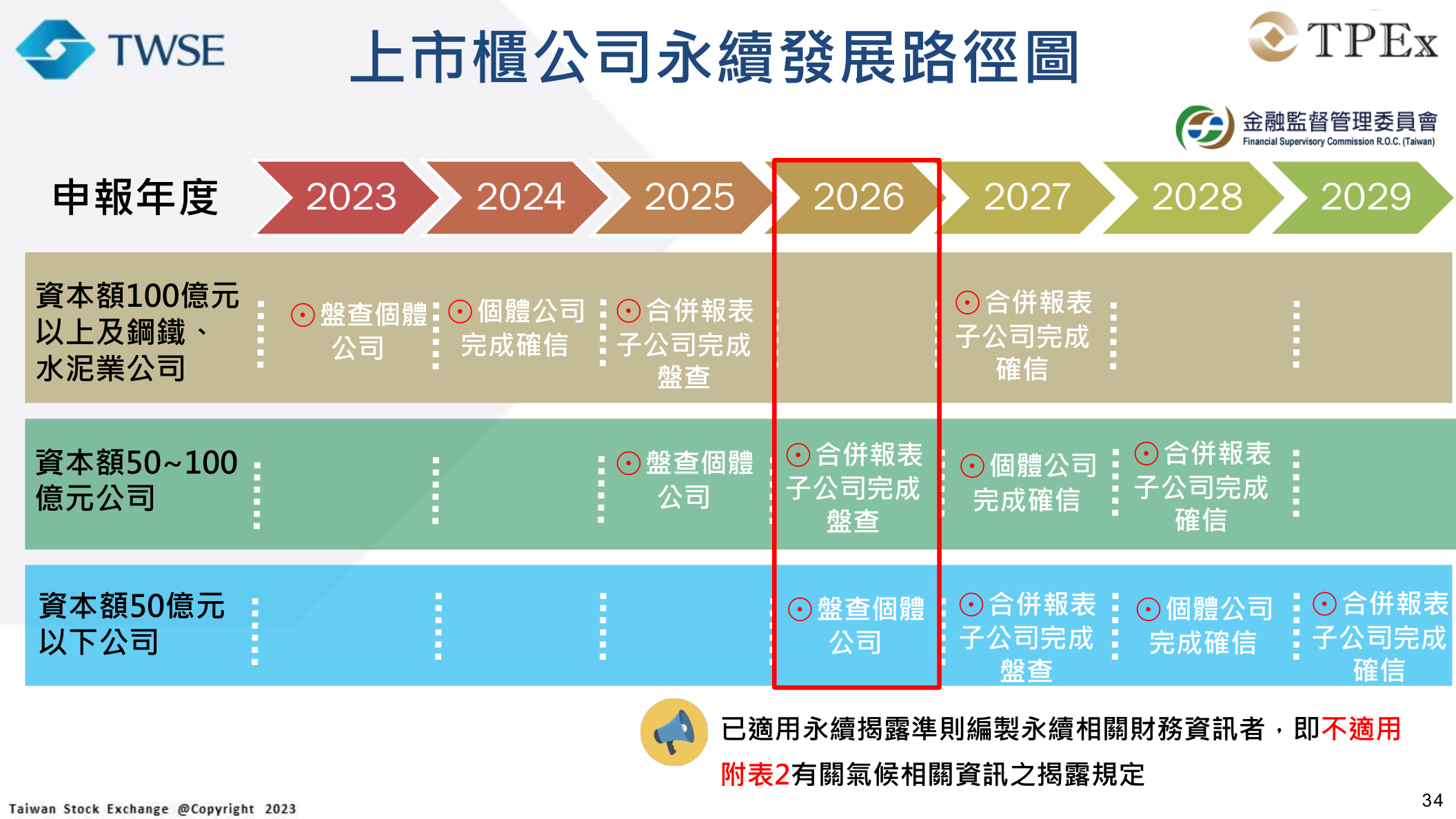

永續發展路徑圖與接軌 IFRS:盤查、確信與 GRI 新準則時程

氣候資訊揭露的深淺,與每家公司在「上市櫃公司永續發展路徑圖」上的位置直接相關。路徑圖依資本額與產業別,分批要求母公司個體與合併報表子公司完成溫室氣體盤查與確信。簡報的時程圖顯示,資本額較大及鋼鐵、水泥業公司最早啟動,資本額較小的公司時程較後;整體目標是 2027 年上市櫃公司合併報表完成盤查、2029 年合併報表完成確信。

路徑圖右下角有一行關鍵註記:已適用 IFRS 永續揭露準則編製永續相關財務資訊者,即不適用附表二有關氣候相關資訊之揭露規定。對照作業辦法時要分清兩種情境:第 4 條第 5 項是產業永續指標的豁免,前提是已適用 IFRS 永續揭露準則,且於年報揭露 SASB 準則行業指標資訊;第 4 條之 1 第 6 項則是附表二氣候資訊的豁免,前提是已適用 IFRS 永續揭露準則,且於年報揭露永續相關財務資訊專章。這代表台灣的氣候揭露正從現行附表二(TCFD 架構),逐步往 IFRS S1/S2 接軌,編製團隊需要留意自家公司適用的版本與時點。

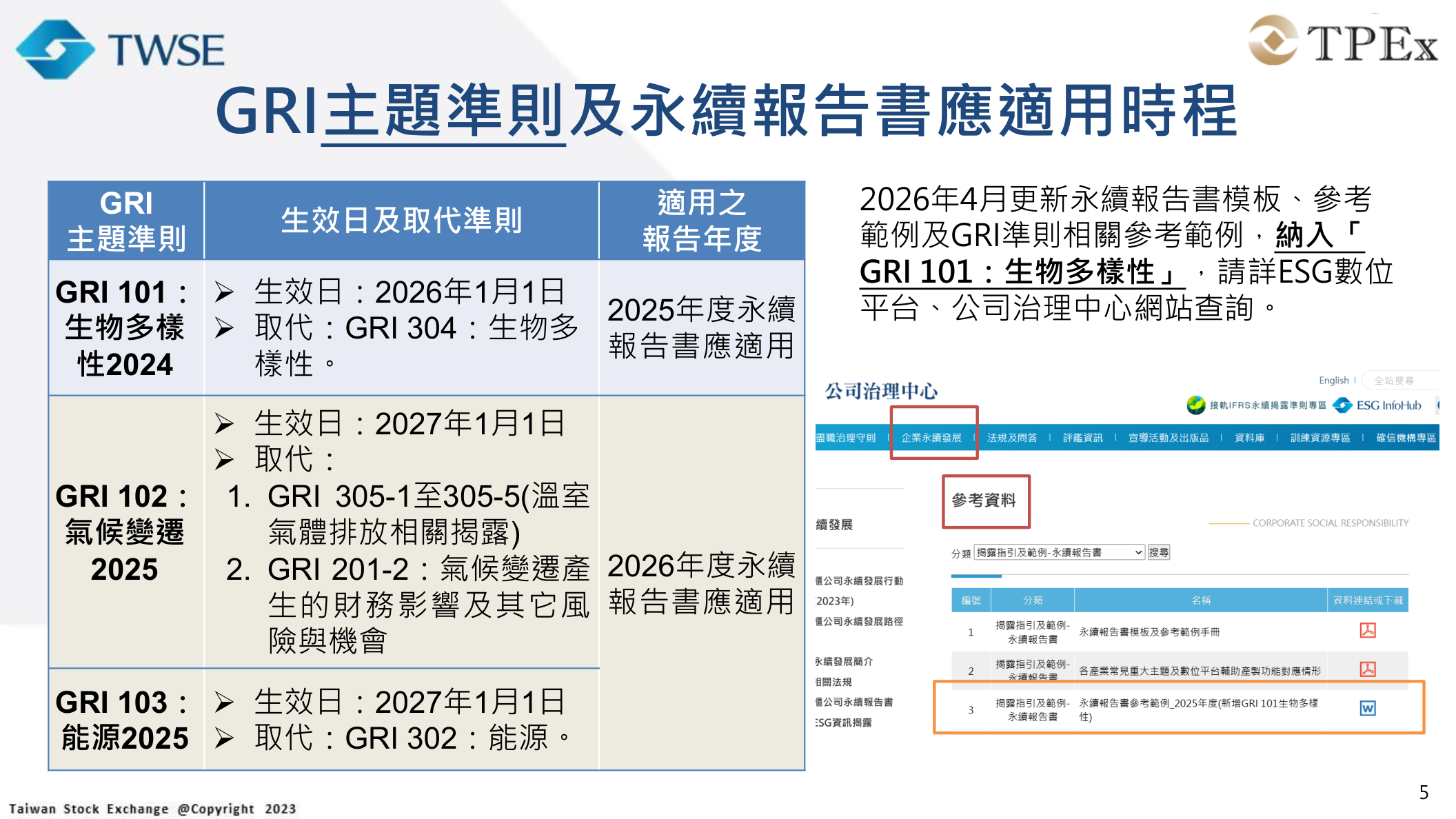

在 GRI 準則本身,也有三項主題準則陸續生效,會改變未來幾年永續報告書的編製基礎:

| GRI 主題準則 | 生效日 | 取代之準則 | 應適用報告年度 |

|---|---|---|---|

| GRI 101:生物多樣性 2024 | 2026 年 1 月 1 日 | GRI 304:生物多樣性 | 2025 年度永續報告書 |

| GRI 102:氣候變遷 2025 | 2027 年 1 月 1 日 | GRI 305-1 至 305-5、GRI 201-2 | 2026 年度永續報告書 |

| GRI 103:能源 2025 | 2027 年 1 月 1 日 | GRI 302:能源 | 2026 年度永續報告書 |

公司治理中心已於 2026 年 4 月更新永續報告書模板、參考範例及 GRI 準則相關參考範例,納入「GRI 101:生物多樣性」,可於 ESG 數位平台與公司治理中心網站查詢。

進行溫室氣體盤查時,係數來源依範疇而不同:範疇一燃料燃燒等,採用環境部公告之「溫室氣體排放係數管理表」;範疇二外購電力,則採用經濟部能源署依電業法公告之「電力排碳係數」(為單一全國係數,例如 113 年度為 0.474 公斤 CO₂e/度),不可自行估算或沿用往年版本。盤查與確信時程也應對照自家公司在永續發展路徑圖上的批次,避免提前或延後造成揭露與年報附表不一致。

其他宣導重點:勞工權益與非主管職薪資別漏了

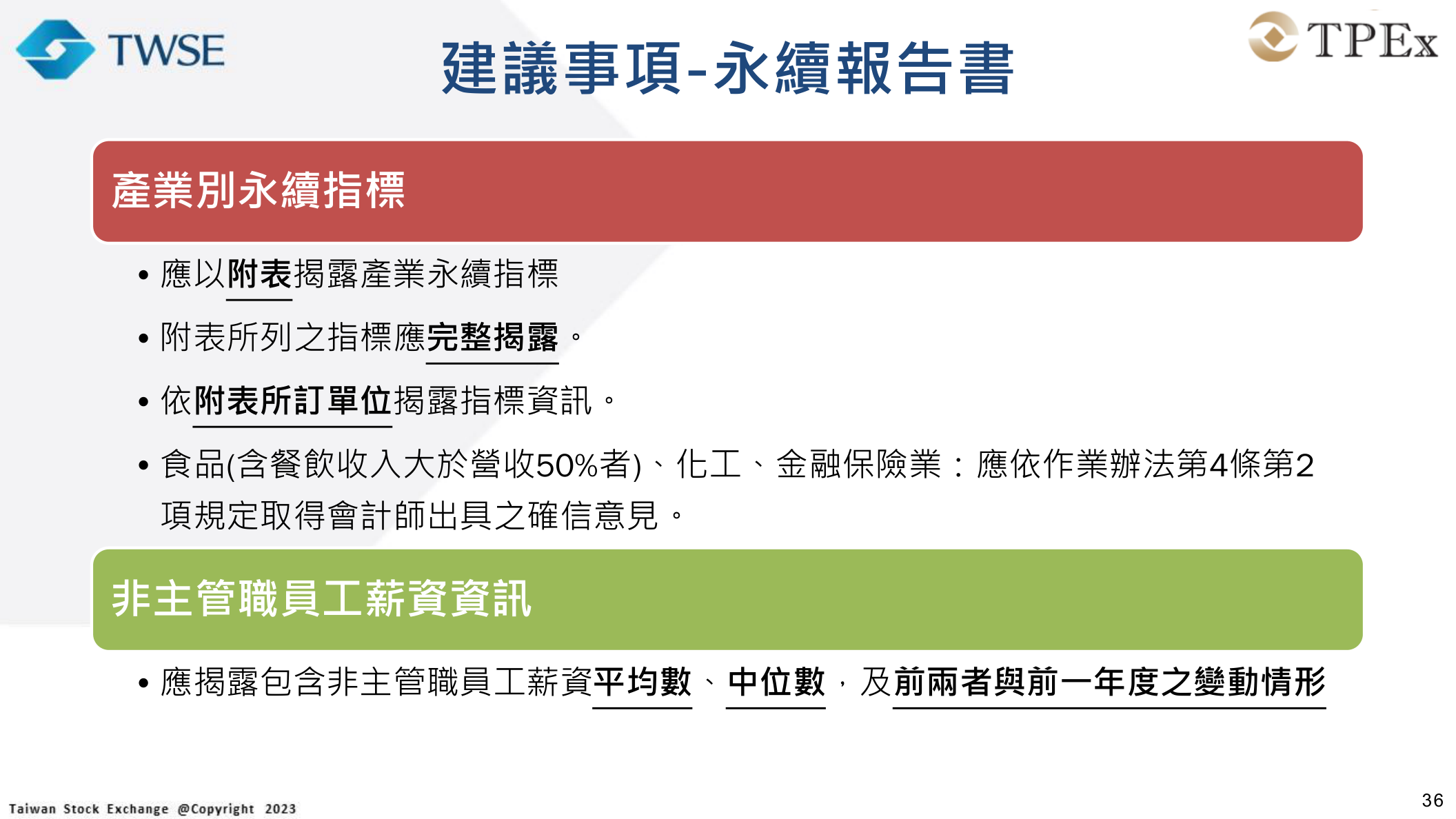

除了 GRI 與氣候,簡報的「其他宣導事項」也整理了幾個容易被忽略、但屬於作業辦法明文要求或主管機關關注的項目。在產業永續指標方面,應以附表完整揭露、依規定單位呈現;食品(含餐飲收入大於營收 50% 者)、化工、金融保險業還須依作業辦法取得會計師出具的確信意見。另外,作業辦法要求揭露非擔任主管職務之全時員工薪資平均數、中位數,以及前兩者與前一年度的變動情形,這點可採索引方式揭露,但不能漏。

宣導項目也點名多項與勞工權益、平權及環境相關的揭露重點,並標示對應的 GRI 準則,例如員工工作條件(GRI 2-30)、性別平權、節能計畫(GRI 302)、職場消防安全(GRI 403)、水資源(GRI 303)、關注弱勢群體(GRI 2-9、2-23)與職能管理計畫(GRI 401-1、404-2)等。其中身心障礙員工雇用、優於法令的員工福利、供應鏈不強迫勞動規定等,還對應到 ESG 評鑑指標的 S-15、S-16、S-17、S-20 等項目,與評鑑表現直接相關。

遇到法規與指標問題:用 Syber AI 與 Sustain AI 直接問

這份審閱結果列出的缺失,多數不是公司「不想揭露」,而是卡在「不確定該怎麼寫才符合 GRI 與作業辦法要求」。傳統做法是翻作業辦法、查 GRI 準則原文、再到公司治理中心找模板與參考範例,來回比對相當耗時。永訊智庫在 Syber 永續報告書編製平台內,把這個查找與比對的過程交給 AI,讓編製團隊在寫報告書的當下就能即時得到答案與範例。

把本文整理的審閱缺失對照到這兩項工具,可以看出它們正好補上「不知道怎麼寫」這一段:

| 本文點出的常見缺失 | 可以這樣問 Syber AI / Sustain AI |

|---|---|

| 2-19 未連結薪酬與永續績效 | 「薪酬政策如何與永續績效連結,有沒有揭露範例?」 |

| 2-21 未用 GRI 公式計算薪酬比率 | 「2-21 年度總薪酬比率的 GRI 計算公式與呈現方式?」 |

| 2-30 未說明團體協約情形 | 「有工會/無工會兩種情境的 2-30 揭露範例?」 |

| 2-5 未揭露是否取得第三方確信 | 「未確信時 2-5 該怎麼聲明?」 |

| 3-3 重大主題管理寫不到位 | 「某一重大主題的衝擊、管理方針與成效要怎麼寫?」 |

| 附表二氣候資訊揭露不完整 | 「氣候治理、情境分析、轉型計畫的參考範例?」 |

審閱缺失的本質是揭露品質落差。透過 Syber 平台內的 Syber AI 線上顧問與 Sustain AI 案例問答,編製團隊可以在撰寫的當下就確認「這項該揭露什麼、怎麼寫才符合」,並直接取得可參考的範例,把原本要花在翻法規、找範本的時間,省下來投入在內容本身。

公開前最後一道防線:用「AI 報告偵測台」自己先抽查一遍

證交所是在報告書公開後才抽樣審閱,但很多會被點名的問題,其實在公開前就能自己先抓出來,例如數字前後矛盾、專有名詞誤植、頁面之間數據不一致,或容易引發爭議的表述。永訊智庫的 AI 報告偵測台就是為了這個情境設計的公開前預檢工具:上傳 PDF/Word,或貼上至少 300 字的章節,AI 會掃描內容並標出頁碼、原文片段、問題說明與建議修正方式,並給出一個整體分數,協助你判斷哪幾頁最該先回頭修。

- 標出頁碼+原文片段,直接定位到要改的地方

- 偵測數字矛盾、專有名詞誤植、爭議表述

- 給出整體分數,分數偏低代表建議「先別急著公開」

給報告書編製團隊的實務檢核建議

把這份審閱結果整理成可操作的檢核點,編製或覆核永續報告書時可逐項對照:

第一,先處理薪酬與勞動條件四項。把 2-19 補上薪酬與永續績效的連結、2-21 改用 GRI 公式計算、2-30 明確交代有無團體協約及未涵蓋員工的雇用條款、2-7 說明員工人數是否顯著波動,這四項就能涵蓋 GRI 2 多數缺失。

第二,法規遵循(2-27)用統計呈現。整理當期與前期違規件數、罰款金額與重大性判定標準,避免只描述單一事件。

第三,外部確信與資訊重編要「明講」。即使沒做確信、沒有重編,也要在報告書中明確聲明,不要省略。

第四,重大主題每一條都要完整收尾。從衝擊辨識、管理方針到目標與成效,逐一對齊主題準則,讓 3-2 列表與後續章節不脫鉤。

第五,氣候章節對齊附表二九項建議。特別把「依短、中、長期區分風險與機會的財務影響」、董事會監督治理、極端氣候與轉型行動的財務影響三項補齊;已做的情境分析、內部碳定價、目標與轉型計畫,補上參數、基礎與進度。

第六,維持跨文件一致性。永續報告書、股東會年報附表 2-2-3、公司網站與 ESG 申報系統的數據必須一致,這是審閱比對的重點之一。

審閱結果本質上是把證交所的關注點預先攤開。把這份清單當成送審前的自我檢核表,逐項補強最常見的缺口,能讓報告書在抽樣審閱時更穩,也讓揭露品質更貼近作業辦法與 GRI 準則的要求。

讓 Sustaihub 平台協助您一站式管理永續資訊

永訊智庫 Sustaihub 是專為臺灣上市櫃公司打造的永續資訊管理平台。整合公司治理評鑑、永續報告書編輯、ESG 數據蒐集、第三方查證流程於同一系統。

立即預約 30 分鐘免費諮詢 →常見問題 FAQ

延伸閱讀

官方資料來源

- 證交所公司治理中心-永續報告書審閱結果 — 歷年審閱結果與揭露建議

- 證交所公司治理中心-企業永續發展參考資料 — 永續報告書模板及參考範例

- 上市公司編製與申報永續報告書作業辦法(法規) — 作業辦法全文

- 上市櫃公司永續發展路徑圖(ISDS) — 溫室氣體盤查與確信時程