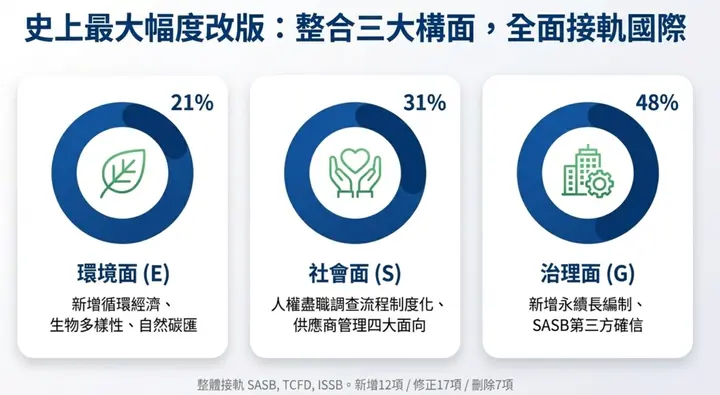

什麼是115年(2026)ESG評鑑?新制整合三大構面75項指標

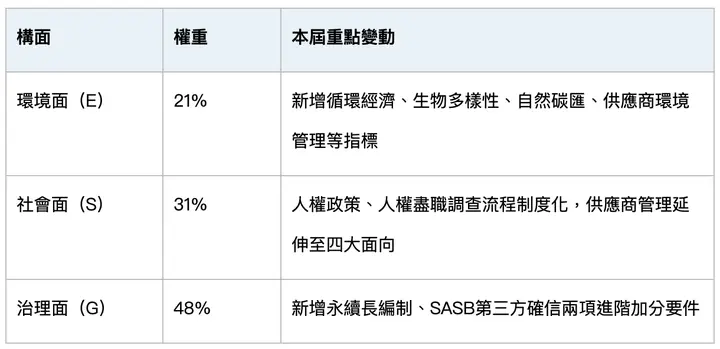

臺灣證券交易所自115年度起,把原本的「公司治理評鑑」正式轉型為「ESG評鑑」,原先四大構面整併為環境(E)、社會(S)、治理(G)三大構面,共75項指標。權重分配為環境面21%、社會面31%、治理面48%。首屆指標變動幅度是歷屆最大,新增12項、修正17項、刪除7項、題型調整5項,整體方向更貼近SASB、TCFD、ISSB等國際揭露架構(資料來源:證交所公司治理中心ESG評鑑專區)。

對上市櫃公司來說,這不是既有制度的小幅修訂,而是評鑑邏輯的結構性轉換。如果在永續報告書撰寫階段沒有精確對照新指標,像E-14生物多樣性、G-30永續長設置這類新增項目,一旦進入6月的排版設計與英文翻譯階段,幾乎無法再補。務必在8月31日申報114年度(2025)報告書前完成深度檢核,把原本有機會拿到的分數守住。

6大重點總覽

永續報告書初稿完成後,以下6個檢核動作建議依序執行:

- 重點1 - 指標對照:把初稿內容逐段對到75項ESG評鑑指標,建立三級落差標記。

- 重點2 - 新增指標盤點:優先確認4項最常被遺漏的新增指標是否有對應段落。

- 重點3 - 環境面(E)補強:檢核溫室氣體、用水、廢棄物、能源、生物多樣性揭露完整度。

- 重點4 - 社會面(S)補強:完成人權盡職調查三份對外文件的落差補齊。

- 重點5 - 治理面(G)加分:爭取G-30永續長、G-33 SASB第三方確信等進階加分要件。

- 重點6 - 送審時程控管:逆推8月31日申報日,確認補件、排版、翻譯的可用天數。

以下逐項展開。

重點1:永續報告書初稿完成後,第一步該做什麼?

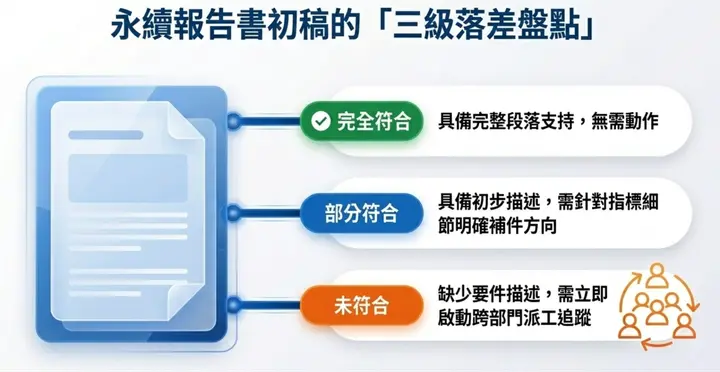

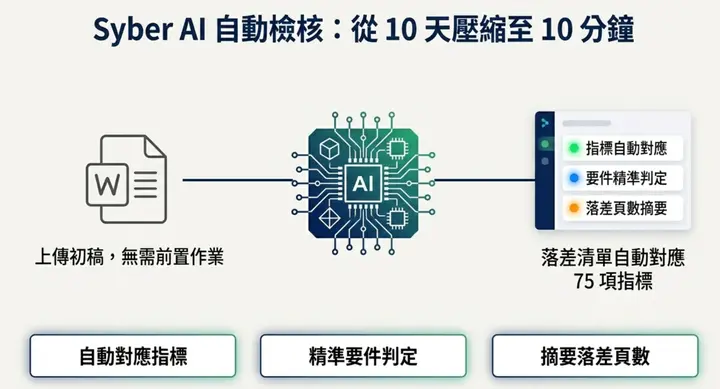

初稿完成後的第一步,是把內容對照2026 ESG評鑑75項指標,找出哪些指標已有段落支持、哪些缺少描述、哪些雖有描述但不符合加分要件。依Sustaihub 永訊智庫輔導案例統計,一份約200頁的中型上市公司永續報告書,人工完整檢核75項指標平均耗時7到10個工作天,且遺漏率不低。

建議在工作表上建立三個標記欄位:

- 完全符合:已有明確段落、數據或制度文件對應指標要件。

- 部分符合:有提到但缺少量化數據、時間序列或明確目標。

- 未符合:初稿中完全找不到對應內容。

這張落差表是後續所有補件作業的起點,建議把指標編號、初稿章節、符合狀態、負責單位、預計補件日期都列上,方便跨部門追蹤。

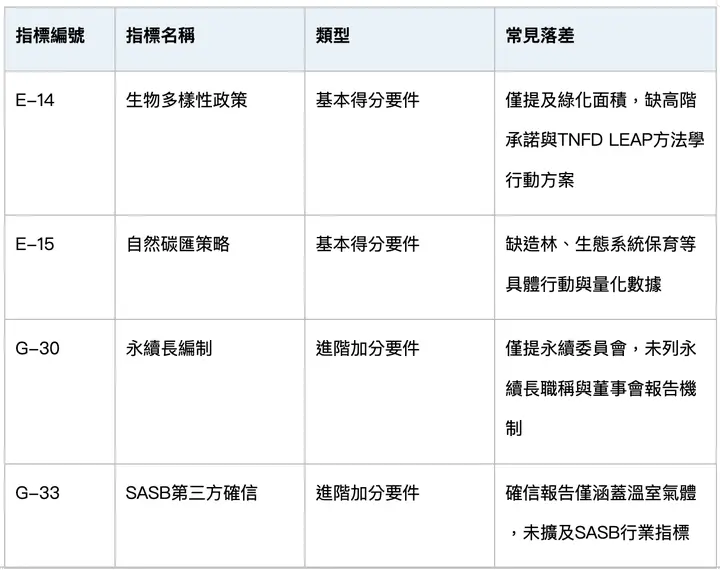

重點2:2026 ESG評鑑新增指標中,哪4項最容易漏掉?

首屆ESG評鑑新增的12項指標裡,以下四項在初稿最常被忽略,原因是過去的公司治理評鑑沒有對應題項,永續團隊容易沿用舊版架構而漏掉:

- E-14 生物多樣性政策或承諾:需要高階承諾文件,且建議對接TNFD LEAP方法學。

- E-15 自然碳匯策略與措施:與碳中和路徑直接相關,需明確盤點適用範圍。

- G-30 永續長設置:需有正式人事令與定期於董事會報告永續事務的機制。

- G-33 SASB準則揭露並取得第三方確信:列為進階加分要件,需預留第三方確信作業時程。

前兩項涉及高階承諾與國際框架對接,後兩項涉及人事決策與預算編列,共同特徵都是不是永續部門可以單獨完成的項目。越晚啟動,補件難度越高。

重點3:環境面(E)有哪些最常被寫不完整的指標?

環境面的新增與修正指標集中在溫室氣體、用水、廢棄物、能源、生物多樣性等領域。以下三項最常出現「有寫但沒寫完整」的情況:

- E-2 溫室氣體盤查:Scope 1、2、3需明確揭露,且需標示查證等級與查證機構。

- E-5 廢棄物總重量揭露與循環經濟政策:除總重量外,需說明循環經濟或廢棄物管理政策。

- E-6 能源使用狀況揭露:需拆分再生能源與非再生能源使用量,並有年度趨勢。

最常見的漏寫樣態是只揭露當年度總量,沒有三年趨勢或目標值,導致指標判定為「部分符合」。補件時建議一併把歷史資料補齊,下一年度才不用再修。

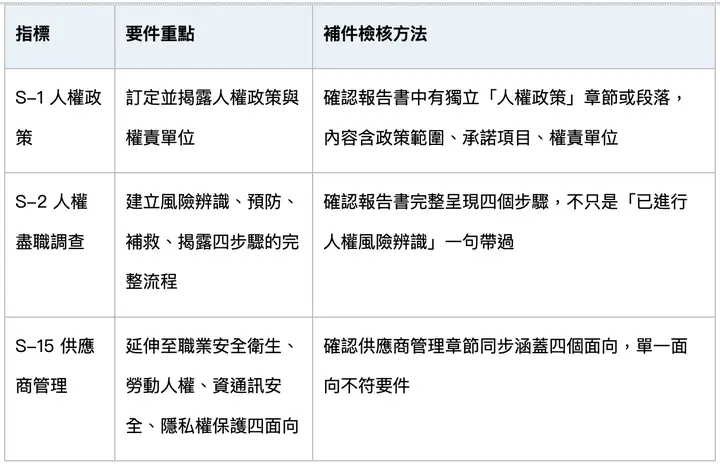

重點4:社會面(S)人權盡職調查檢核重點有哪些?

社會面的核心變化,是S-1人權政策與S-2人權盡職調查流程及執行情形的制度化。這項指標不是寫一段文字就能過,企業至少需要三份可對外文件:

補件執行建議分三步:

- 人權政策:由法遵或永續單位起草,經董事會通過後對外發布。

- 風險辨識:從高風險供應商(移工比例高、曾有勞動爭議紀錄)開始,建立分級清單。

- 補救機制與申訴管道:整合到既有員工與供應商溝通平台,不需另建系統。

社會面還有一項容易漏掉的新增指標:「提供友善婚育或家庭照顧措施」。這項不涉及高階承諾,但需要HR部門提供具體制度與使用數據,建議一併納入補件清單。

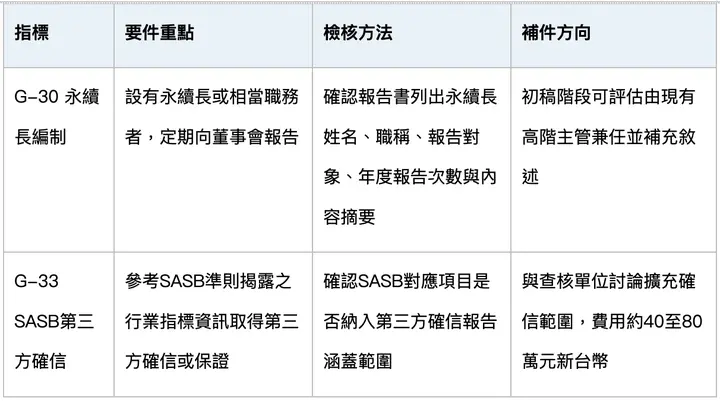

重點5:治理面(G)加分要件檢核重點是什麼?

治理面的兩項進階加分要件,是2026 ESG評鑑中最容易做出差異化的項目:

- G-30 設置永續長且定期於董事會報告:需要正式人事令、董事會議事錄紀錄。

- G-33 參考SASB準則揭露行業指標並取得第三方確信:需預留第三方作業時程,通常需2到3個月。

這兩項若在報告書發布前才啟動,時程上已經來不及。若本年度來不及完成,建議至少在永續報告書中載明預計執行時程與下年度達成目標,讓評鑑委員看見承諾。

除了加分要件外,也要確認既有指標是否因法規更新而需調整,例如全體獨立董事連續任期不得逾3屆的修正規定,需比對董事會組成現況。

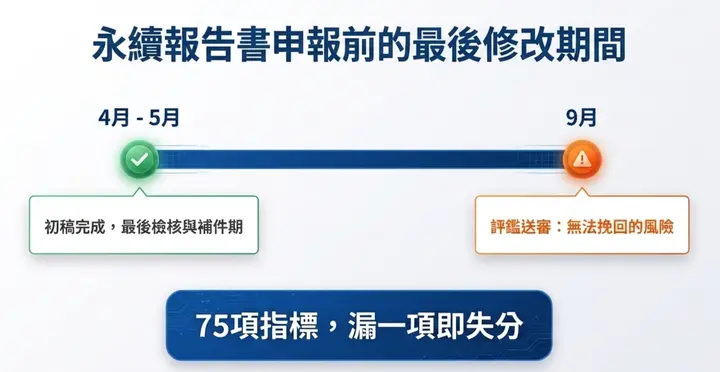

重點6:2026 ESG評鑑的送審時程該怎麼反推?

這是最容易被忽略、但影響最大的重點。建議依下列時間軸逆推:

- 4月到5月 | 初稿完成,啟動75項指標落差檢核

- 5月底前 | 完成跨部門補件作業,定稿送內部審閱

- 6月到7月 | 排版設計、英文翻譯、第三方確信作業

- 8月31日 | 向證交所申報114年度(2025)永續報告書

- 9月起 | 進入ESG評鑑審查期,無法再補件

也就是說,從初稿完成到定稿,實際可動用的補件時間大約只有4到6週。如果補件涉及董事會決議或第三方確信,更需要把董事會開會日期一併排進時程。

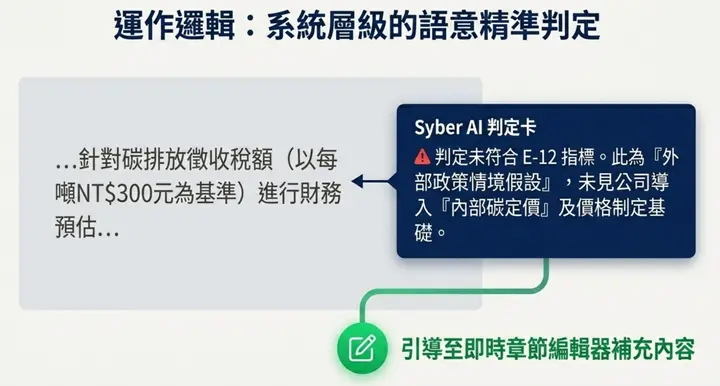

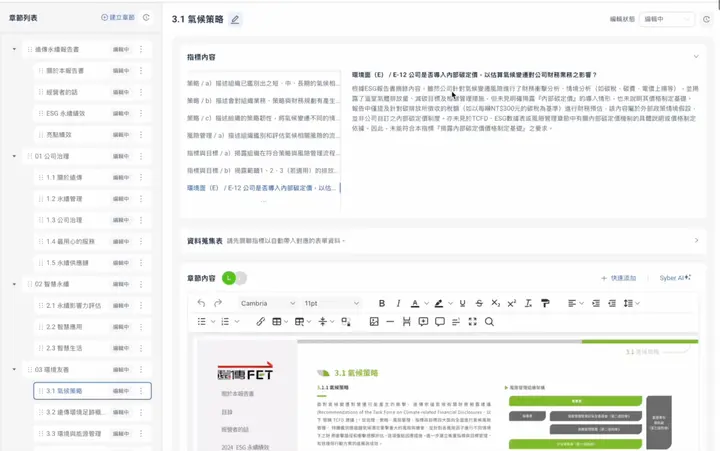

Syber AI 怎麼加速ESG評鑑檢核?上傳Word就自動對應指標

Syber AI 的運作邏輯很單純:企業把永續報告書Word檔上傳到系統,系統自動解析章節結構,判斷每個章節對應到哪些ESG評鑑指標,並在指標層級提供「完全符合」、「部分符合」、「未符合」三級判定,同時摘要落差內容與參考頁數。

以某企業上傳的永續報告書為例,點選E-12「公司是否導入內部碳定價」時,Syber AI產出以下判定:

公司針對氣候變遷風險進行了財務衝擊分析與情境分析(含碳稅、碳費、電價上揚等),並揭露溫室氣體排放量、減碳目標與管理措施,但未見明確揭露「內部碳定價」的導入情形,也未說明價格制定基礎。報告中僅提及針對碳排放所徵收的稅額(如以每噸NT$300元的碳稅為基準)進行財務預估,該內容屬於外部政策情境假設,並非公司自訂之內部碳定價制度。因此,未能符合本指標「揭露內部碳定價價格制定基礎」之要求。

這段判定告訴永續專員三件事:

- 落差在哪:內部碳定價制度未揭露。

- 為什麼不符合:把外部碳稅情境誤當成內部碳定價。

- 怎麼補:在TCFD章節或風險管理章節新增內部碳定價的價格基礎、適用範圍、實際應用情境。

Syber AI 同時提供章節編輯器,補充內容可即時寫入對應章節,不用切換多套工具。判定邏輯涵蓋全部75項指標,系統會逐項比對要件,不會因指標敘述冗長而漏看細節。

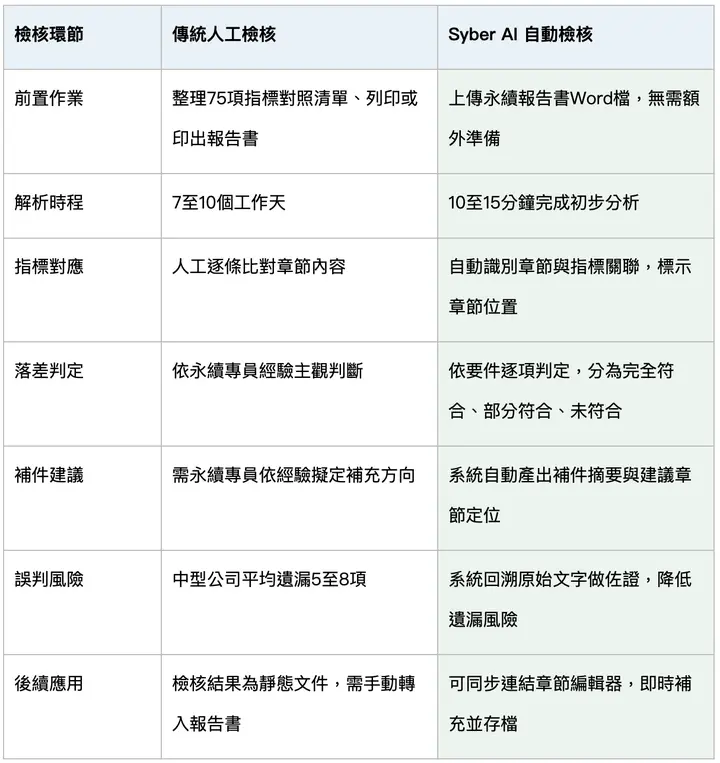

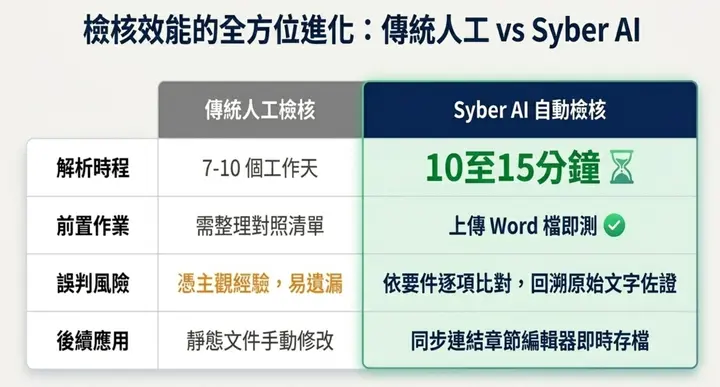

傳統人工檢核 vs Syber AI 自動檢核:7大環節比較

以一份150頁的永續報告書為例,傳統人工檢核75項指標平均需要7至10個工作天,Syber AI則可在同一天內完成初步檢核與落差清單產出。以下整理兩種方式在各環節的差異:

省下的時間可以用在真正需要跨部門補件的項目上,例如人權盡職調查、生物多樣性政策等需要高階決策與跨單位協作的指標。

Sustaihub 永訊智庫觀點

每年4月到6月這段時間,多數企業永續團隊都在忙著把初稿送審、修訂、確認內部流程。首屆ESG評鑑的新指標不一定會在初稿階段就被完整檢視,但若在報告書發布前沒補齊,9月進入評鑑審查後就幾乎沒有挽救空間。

Syber AI 的設計目的,就是協助永續團隊把這段檢核工作從「人工翻閱對照」轉為「系統自動產出落差清單」,讓永續專員與顧問的時間投入在真正需要專業判斷的補件決策上,而不是花在重複的比對作業。