CSRD คืออะไร? ทำไมบริษัทถึงให้ความสนใจ?

CSRD ชื่อเต็มคือ "Corporate Sustainability Reporting Directive" (คำสั่งการรายงานความยั่งยืนขององค์กร) เป็นกฎระเบียบใหม่ที่สหภาพยุโรปเสนอในปี 2021 แทนที่ Non-Financial Reporting Directive (NFRD) เดิม กฎระเบียบนี้กำหนดให้บริษัทเปิดเผยข้อมูล ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) อย่างครอบคลุมผ่านข้อกำหนดที่เข้มงวดขึ้น เพื่อเพิ่มความโปร่งใสและความน่าเชื่อถือ

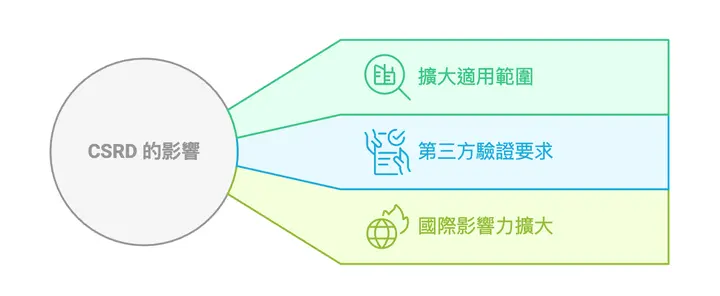

- ขอบเขตที่ขยายออก: ไม่จำกัดเฉพาะองค์กรขนาดใหญ่ องค์กรขนาดกลางหรือขนาดเล็กในห่วงโซ่อุปทานอาจได้รับผลกระทบด้วย

- ข้อกำหนดการตรวจสอบโดยบุคคลที่สาม: บริษัทต้องเริ่มใช้การรับรองแบบจำกัดหลังจากตุลาคม 2026; หลังจากตุลาคม 2028 หากประเมินว่าเป็นไปได้ ต้องเปลี่ยนเป็นการรับรองที่สมเหตุสมผล

- อิทธิพลระหว่างประเทศที่ขยายออก: นอกจากบริษัทในสหภาพยุโรปแล้ว ยังส่งผลกระทบต่อซัพพลายเออร์ระหว่างประเทศที่มีความสัมพันธ์ทางธุรกิจ

บริษัทที่ไม่สามารถปรับตัวกับการเปลี่ยนแปลงเหล่านี้อย่างรวดเร็วอาจเผชิญกับความเสี่ยงที่ชื่อเสียงแบรนด์จะเสียหายและสูญเสียการเข้าถึงตลาด

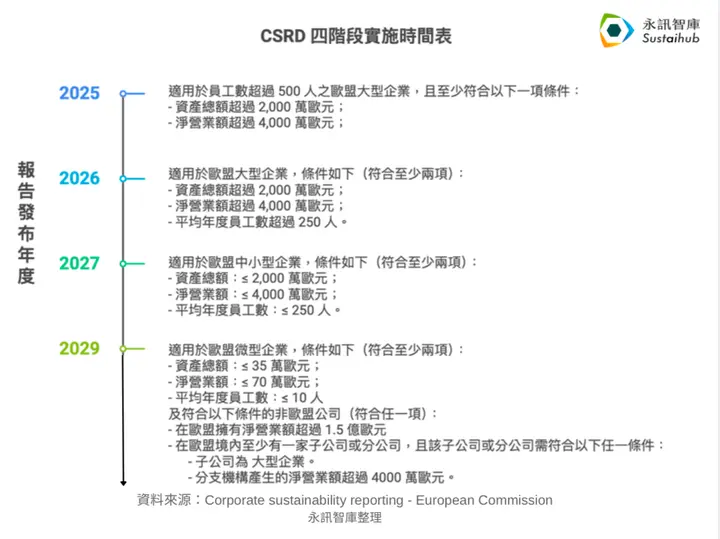

ไทม์ไลน์การดำเนินงาน CSRD 4 ระยะ

การดำเนินงาน CSRD แบ่งออกเป็น 4 ระยะ โดยบริษัทขนาดต่างๆ จะถูกกำหนดให้เปิดเผยรายงานตาม CSRD อย่างค่อยเป็นค่อยไป ตั้งแต่ปี 2025 องค์กรขนาดใหญ่ต้องเริ่มเปิดเผยรายงานความยั่งยืนประจำปี 2024 และภายในปี 2029 องค์กรขนาดเล็กมากและองค์กรนอกสหภาพยุโรปบางส่วนก็ต้องเผยแพร่รายงานความยั่งยืนด้วย

ด้านล่างนี้คือตารางการดำเนินงาน CSRD 4 ระยะที่รวบรวมโดยทีมที่ปรึกษา Sustaihub:

กฎระเบียบ CSRD มีอะไรบ้าง?

กฎระเบียบ CSRD อิงตามมาตรฐานการรายงานความยั่งยืนของยุโรป (ESRS) ครอบคลุม 3 หมวดหลัก:

ข้อกำหนดเหล่านี้มีจุดมุ่งหมายเพื่อเพิ่มความโปร่งใสและความรับผิดชอบขององค์กรในการพัฒนาที่ยั่งยืน บริษัทต้องพิจารณาผลกระทบต่อสิ่งแวดล้อมและสังคมอย่างครอบคลุม และเปิดเผยข้อมูลที่เกี่ยวข้องเพื่อส่งเสริมแนวปฏิบัติทางธุรกิจที่ยั่งยืนมากขึ้น

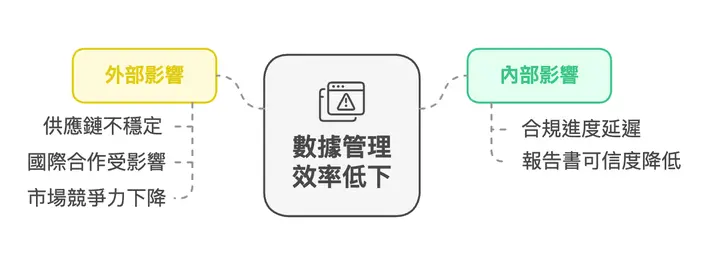

ความท้าทายหลักที่บริษัทเผชิญ

เมื่อกฎระเบียบ CSRD ของสหภาพยุโรปมีผลบังคับใช้อย่างเป็นทางการ บริษัทไต้หวันในห่วงโซ่อุปทานก็ถูกกำหนดให้ต้องจัดหาข้อมูลที่เป็นไปตามมาตรฐานเนื่องจากอิทธิพลของลูกค้าสหภาพยุโรป ทำให้บริษัทต้องเผชิญกับความท้าทายสองประการ คือประสิทธิภาพการบูรณาการข้อมูลต่ำและแรงกดดันการจัดการห่วงโซ่อุปทานที่เพิ่มขึ้น:

ความท้าทายที่หนึ่ง: การบูรณาการข้อมูลยาก ข้อมูลกระจัดกระจายและไม่สมบูรณ์

ปัจจุบัน ข้อมูล ESG ในหลายบริษัทกระจายอยู่ตามแผนกต่างๆ ขาดแนวทางการจัดการที่เป็นหนึ่งเดียว ตัวอย่างเช่น ข้อมูลการปล่อยคาร์บอนอยู่ภายใต้แผนกสิ่งแวดล้อม ในขณะที่ข้อมูลซัพพลายเออร์อยู่ในแผนกจัดซื้อ

แนวทางการจัดการที่กระจัดกระจายนี้เผชิญปัญหาต่อไปนี้เมื่อต้องตอบสนองข้อกำหนดการเปิดเผยมาตรฐานสูงของ CSRD:

- การรวบรวมยาก: บริษัทต้องใช้เวลามากในการค้นหาข้อมูลจากแผนกต่างๆ และรวบรวมด้วยวิธีการแบบดั้งเดิม มีอัตราความผิดพลาดจากมนุษย์สูง ส่งผลกระทบต่อความน่าเชื่อถือและความถูกต้องของข้อมูล

- การส่งข้อมูลซ้ำ: เนื่องจากขาดกลไกการจัดการข้อมูลที่เป็นหนึ่งเดียว อาจมีการขอข้อมูลเดียวกันจากหน่วยงานที่รับผิดชอบภายในซ้ำๆ ไม่เพียงเพิ่มภาระงานแต่ยังส่งผลกระทบต่อประสิทธิภาพภายใน

ความท้าทายที่สอง: ข้อกำหนดการจัดการซัพพลายเออร์ที่เพิ่มขึ้น

CSRD กำหนดให้องค์กรขนาดใหญ่เปิดเผยผลการดำเนินงานด้านความยั่งยืนของซัพพลายเออร์อย่างละเอียด สร้างแรงกดดันให้กับ SME ไต้หวันในห่วงโซ่อุปทาน ตัวอย่างเช่น:

- ความถูกต้องของข้อมูลที่สูงขึ้น: ซัพพลายเออร์ต้องจัดหาข้อมูลการปล่อยคาร์บอนโดยละเอียด แหล่งที่มาของวัสดุ และข้อมูลอื่นๆ มิฉะนั้นอาจถูกมองว่าเป็นพันธมิตรที่ไม่ปฏิบัติตามกฎ

- ข้อกำหนดการตรวจสอบเพิ่มเติม: ทุกส่วนของห่วงโซ่อุปทานอาจถูกกำหนดให้ส่งข้อมูลเพิ่มเติม เพิ่มภาระให้ซัพพลายเออร์

หากบริษัทในห่วงโซ่อุปทานไม่สามารถจัดหาข้อมูลที่ตรงตามข้อกำหนดได้ อาจไม่เพียงส่งผลกระทบต่อความร่วมมือกับลูกค้าหลัก แต่อาจถูกบังคับให้ออกจากตลาดบางแห่ง

CSRD เริ่มการรายงานรอบแรก บริษัทควรรับมืออย่างไร?

วิธีที่หนึ่ง: ปรับปรุงกระบวนการบูรณาการข้อมูลภายใน

- รวมรูปแบบข้อมูลและมาตรฐานการจัดการ:

เทมเพลตและข้อกำหนดข้อมูล ESG ที่เป็นหนึ่งเดียวช่วยให้ข้อมูลจากแผนกต่างๆ มีรูปแบบที่สอดคล้องกันและบูรณาการได้ง่าย หลีกเลี่ยงความขัดแย้งของข้อมูลเนื่องจากความแตกต่างของรูปแบบ - ผสมผสานกลไกการควบคุมภายใน สร้างกระบวนการตรวจสอบหลายระดับ

- ขั้นตอนการรวบรวม: แผนกดำเนินการตรวจสอบเบื้องต้นเกี่ยวกับความถูกต้องของข้อมูลเพื่อให้แน่ใจว่าข้อมูลที่ส่งตรงตามมาตรฐานของบริษัท

- ขั้นตอนการเปิดเผย: ดำเนินการตรวจสอบการควบคุมภายในก่อนการเปิดเผยข้อมูลเพื่อตรวจสอบว่าตรงตามข้อกำหนด CSRD หรือไม่ ลดความเสี่ยงในการถูกปฏิเสธ

วิธีที่สอง: เสริมสร้างความโปร่งใสของห่วงโซ่อุปทาน

- อ้างอิงมาตรฐานระหว่างประเทศ:

จัดระเบียบข้อมูลตามมาตรฐานระหว่างประเทศเช่น GRI และ ESRS เพื่อทำให้ข้อมูลมีความน่าเชื่อถือมากขึ้น - เข้าร่วมการฝึกอบรมห่วงโซ่อุปทาน:

องค์กรขนาดใหญ่จัดการฝึกอบรมที่เกี่ยวข้องกับข้อมูล CSRD สำหรับพันธมิตรห่วงโซ่อุปทาน ควรเข้าร่วมอย่างแข็งขันเพื่อเพิ่มความเข้าใจภายในและความสามารถในการดำเนินการตามข้อกำหนดของกฎระเบียบ

วิธีที่สาม: ใช้เครื่องมือดิจิทัลเพื่อปรับปรุงประสิทธิภาพและความโปร่งใส

ระบบดิจิทัลสามารถแก้ไขความท้าทายการจัดการข้อมูลที่บริษัทเผชิญในกระบวนการปฏิบัติตาม CSRD และให้ประโยชน์ต่อไปนี้:

- ปรับปรุงความถูกต้องของข้อมูล: บันทึกประวัติการเปลี่ยนแปลงข้อมูลเพื่อให้แน่ใจว่าคุณภาพข้อมูลทั้งหมดที่ส่งมีความเสถียรและเชื่อถือได้มากขึ้น

- เร่งการบูรณาการข้อมูล: จัดการข้อมูลที่กระจัดกระจายอย่างรวมศูนย์เพื่อลดเวลาในการเตรียมรายงาน

- ลดภาระแรงงาน: กระบวนการจัดการโครงการอัตโนมัติลดงานที่ซ้ำซาก ให้ทีมมุ่งเน้นกลยุทธ์ความยั่งยืน

กรณีศึกษาระบบการจัดการความยั่งยืน

Sustaihub ระบบการจัดการความยั่งยืน Syber มี 3 คุณสมบัติหลักที่ช่วยให้บริษัทมั่นใจในความถูกต้องของข้อมูลความยั่งยืน:

- บันทึกประวัติ กระบวนการตรวจสอบ การควบคุมสิทธิ์หลายระดับ: ปรับปรุงความน่าเชื่อถือของข้อมูล

- รวบรวมข้อมูลข้ามแผนก แก้ปัญหาข้อมูลกระจัดกระจาย: เร่งการบูรณาการข้อมูล

- การจัดการโครงการอัตโนมัติและการบูรณาการ AI: ลดภาระแรงงาน

ผ่าน ระบบการจัดการความยั่งยืน Syber บริษัทสามารถบรรลุการปฏิบัติตามกฎระเบียบและปรับปรุงประสิทธิภาพภายในโดยไม่ต้องใช้แรงงานและเวลามาก ให้การสนับสนุนที่ครอบคลุมสำหรับการพัฒนาที่ยั่งยืน เป็นแพลตฟอร์มการทำงานร่วมกันรายงานความยั่งยืนที่ดีที่สุดสำหรับองค์กร