IFRS S1 S2 คืออะไร? กฎระเบียบและไทม์ไลน์ล่าสุด

เพื่อตอบสนองความต้องการของนักลงทุนและสร้างมาตรฐานการเปิดเผยความยั่งยืนที่สอดคล้องกันทั่วโลก มูลนิธิ IFRS ประกาศการก่อตั้ง International Sustainability Standards Board (ISSB) ที่ COP26 ในปี 2021 ผลักดันการบูรณาการการเปิดเผยความยั่งยืนกับรายงานทางการเงินเพื่อยกระดับคุณภาพและความสามารถในการเปรียบเทียบของข้อมูล

ISSB เผยแพร่มาตรฐานการเปิดเผยความยั่งยืน IFRS ในเดือนมิถุนายน 2023:

- S1 "ข้อกำหนดทั่วไปสำหรับการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับความยั่งยืน": กำหนดให้เปิดเผยความเสี่ยงและโอกาสด้านความยั่งยืนทั้งหมดที่อาจส่งผลกระทบต่อมูลค่าองค์กร

- S2 "การเปิดเผยที่เกี่ยวข้องกับสภาพภูมิอากาศ": มุ่งเน้นประเด็นด้านสภาพภูมิอากาศ ตามกรอบ TCFD และบูรณาการตัวชี้วัดอุตสาหกรรม SASB

วัตถุประสงค์หลักของมาตรฐานการเปิดเผยความยั่งยืน IFRS คือการปรับข้อมูลความยั่งยืนให้สอดคล้องกับรายงานทางการเงินแบบดั้งเดิม ทำให้นักลงทุนสามารถประเมินผลการดำเนินงานทางการเงินและความเสี่ยงด้านความยั่งยืนและโอกาสในการเปลี่ยนผ่านขององค์กรได้พร้อมกัน

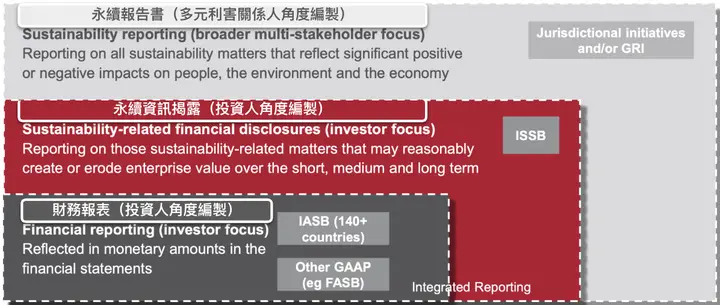

มาตรฐานการเปิดเผยความยั่งยืน IFRS บูรณาการรายงานความยั่งยืนกับงบการเงิน

แหล่งที่มา: IFRS Foundation, แปลโดย Sustaihub

บริษัทเป้าหมายและไทม์ไลน์

ไต้หวันจะนำไปปฏิบัติเป็นสามระยะตามทุน โดยบริษัทจดทะเบียนทั้งหมดต้องเปิดเผยตามมาตรฐานการเปิดเผยความยั่งยืน IFRS ภายในปี 2029:

- บริษัทจดทะเบียนที่มีทุน 10,000 ล้านดอลลาร์ไต้หวัน ขึ้นไป: เปิดเผยข้อมูลปี 2026 ในรายงานประจำปีตั้งแต่ปี 2027

- บริษัทจดทะเบียนที่มีทุน 5,000 ล้านดอลลาร์ไต้หวัน ขึ้นไป: เปิดเผยข้อมูลปี 2027 ในรายงานประจำปีตั้งแต่ปี 2028

- บริษัทจดทะเบียนอื่นๆ ทั้งหมด: เปิดเผยข้อมูลปี 2028 ในรายงานประจำปีตั้งแต่ปี 2029

ไทม์ไลน์การปรับใช้มาตรฐานการเปิดเผยความยั่งยืน IFRS ของบริษัทจดทะเบียน

แหล่งที่มา: FSC (2023) แผนงานการปรับใช้มาตรฐานการเปิดเผยความยั่งยืน IFRS ของไต้หวัน

สถานที่และเวลา

แนวโน้มการรายงานความยั่งยืนได้เปลี่ยนจากสมัครใจเป็นรายงานตามกฎหมายที่บังคับ FSC จะแก้ไขข้อบังคับการจัดทำรายงานประจำปี โดยเพิ่มบทข้อมูลความยั่งยืนที่กำหนดให้บริษัทจดทะเบียนในประเทศเปิดเผยข้อมูลที่เกี่ยวข้องตามมาตรฐานการเปิดเผยความยั่งยืน IFRS ในบทเฉพาะของรายงานประจำปี

⚠️หมายเหตุพิเศษ: กำหนดเส้นตายการเปิดเผยข้อมูลความยั่งยืนจะเลื่อนขึ้นเป็นวันที่ 16 มีนาคม ซึ่งตรงกับการประกาศงบการเงินประจำปี องค์กรต้องให้ความสนใจเป็นพิเศษเพื่อให้แน่ใจว่ารายงานประจำปีและรายงานความยั่งยืนที่เผยแพร่ก่อนวันที่ 31 สิงหาคมมีความสอดคล้องกัน!

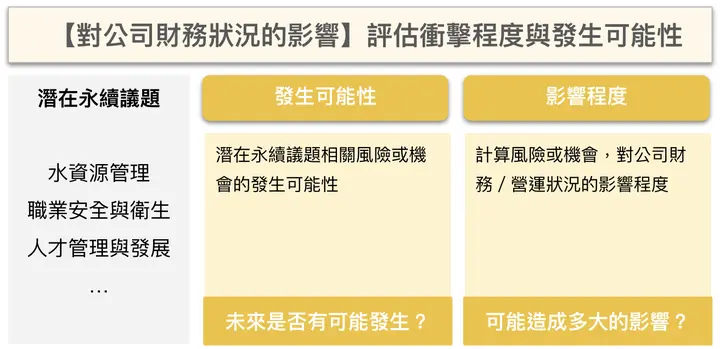

องค์กรสามารถระบุประเด็นความยั่งยืนที่สำคัญตามข้อกำหนด IFRS ได้อย่างไร?

การระบุความสำคัญของ IFRS S1 "ต้องมีการวัดผลกระทบทางการเงินของประเด็นความยั่งยืน" บริษัทต้องรวบรวมและวิเคราะห์ข้อมูลทางการเงินที่เกี่ยวข้องเพื่อประเมินผลกระทบต่อรายได้ ต้นทุน มูลค่าสินทรัพย์ และกระแสเงินสด เราจะใช้ "การขาดแคลนบุคลากรด้านเทคโนโลยี" เป็นกรณีศึกษา:

เมื่อประเมินผลกระทบของประเด็นความยั่งยืนที่อาจเกิดขึ้น (รวมถึงความเสี่ยงหรือโอกาส) องค์กรต้องพิจารณา"ความเป็นไปได้ที่จะเกิดขึ้น" และ "ขนาดของผลกระทบ" อย่างครอบคลุม ตัวอย่างเช่น:

- ความเป็นไปได้ที่จะเกิดขึ้น: ความต้องการบุคลากรด้านเทคโนโลยีในอุตสาหกรรม AI เพิ่มขึ้นอย่างต่อเนื่อง มีแนวโน้มที่จะเผชิญกับช่องว่างของบุคลากรในอนาคต

- ขนาดของผลกระทบ: หากบุคลากรไม่เพียงพอ การเปิดตัวผลิตภัณฑ์จะล่าช้า อาจทำให้สูญเสียคำสั่งซื้อประมาณ 80 ล้านดอลลาร์ไต้หวัน และอาจเพิ่มต้นทุนการสรรหาบุคลากรประมาณ 4 ล้านดอลลาร์ไต้หวัน

หลังจากการประเมินผลกระทบทางการเงินเสร็จสิ้น องค์กรต้องตัดสินตามนิยามของ "สำคัญ" "สำคัญ" หมายถึงข้อมูลที่ หากละเว้น แถลงผิด หรือคลุมเครือ สามารถคาดหวังได้อย่างสมเหตุสมผลว่าจะมีผลต่อการตัดสินใจของนักลงทุน องค์กรสามารถพิจารณาว่าการไม่เปิดเผยความเสี่ยงหรือโอกาสที่เกี่ยวข้องกับความยั่งยืนเหล่านั้นจะส่งผลต่อการประเมินมูลค่าและการตัดสินใจลงทุนของนักลงทุนต่อบริษัทหรือไม่

คำอธิบายการประเมินความสำคัญของประเด็นความยั่งยืน IFRS S1

แหล่งที่มา: รวบรวมโดยทีมที่ปรึกษา Sustaihub

องค์กรควรปรับใช้มาตรฐานการเปิดเผยความยั่งยืน IFRS อย่างไร?

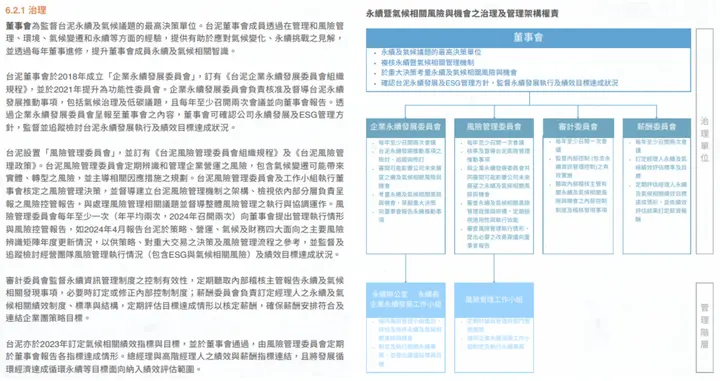

IFRS S1 - การกำกับดูแล

- เนื้อหาหลัก: กระบวนการกำกับดูแล การควบคุม และขั้นตอนสำหรับการติดตามและจัดการความเสี่ยงและโอกาสที่เกี่ยวข้องกับความยั่งยืน

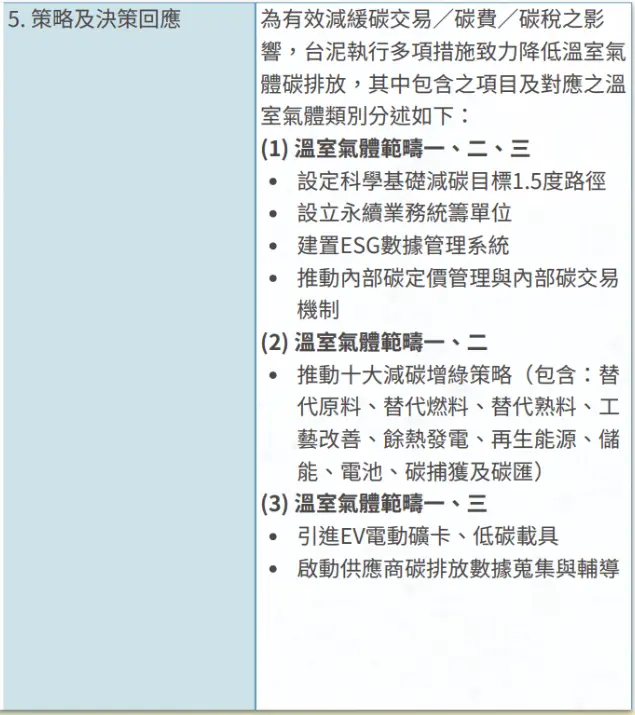

- กรณีศึกษา: Taiwan Cement จัดตั้งคณะกรรมการบริหารเชิงหน้าที่ "คณะกรรมการการพัฒนาความยั่งยืนขององค์กร" และ "คณะกรรมการบริหารความเสี่ยง" เป็นหน่วยกำกับดูแลที่รับผิดชอบความเสี่ยงและโอกาสที่เกี่ยวข้องกับการจัดการความยั่งยืน อธิบายการกำหนดอำนาจหน้าที่ กลไกการสื่อสาร ผลการส่งเสริม และการพิจารณากลยุทธ์และการจัดการความเสี่ยง

แหล่งที่มา: รายงานประจำปี 2024 ของ Taiwan Cement

IFRS S1 - กลยุทธ์

- เนื้อหาหลัก: สำหรับความเสี่ยงและโอกาสที่สำคัญ เปิดเผยผลกระทบทางการเงินปัจจุบัน กลยุทธ์การตอบสนอง และผลกระทบทางการเงินที่อาจเกิดขึ้น

- กรณีศึกษา:

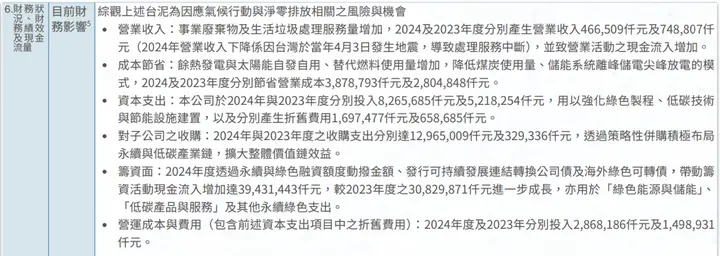

Taiwan Cement เปิดเผย "ผลกระทบทางการเงินปัจจุบัน" สำหรับประเด็นสำคัญ "การดำเนินการด้านสภาพภูมิอากาศและการปล่อยก๊าซสุทธิเป็นศูนย์"

แหล่งที่มา: รายงานประจำปี 2024 ของ Taiwan Cement

และอธิบายกลยุทธ์และการตัดสินใจที่ Taiwan Cement ได้นำมาใช้สำหรับประเด็นนี้

แหล่งที่มา: รายงานประจำปี 2024 ของ Taiwan Cement

และสำหรับมาตรการตอบสนอง ผลกระทบที่คาดหวังต่อผลการดำเนินงานทางการเงินและกระแสเงินสดในระยะสั้น กลาง และยาว

แหล่งที่มา: รายงานประจำปี 2024 ของ Taiwan Cement

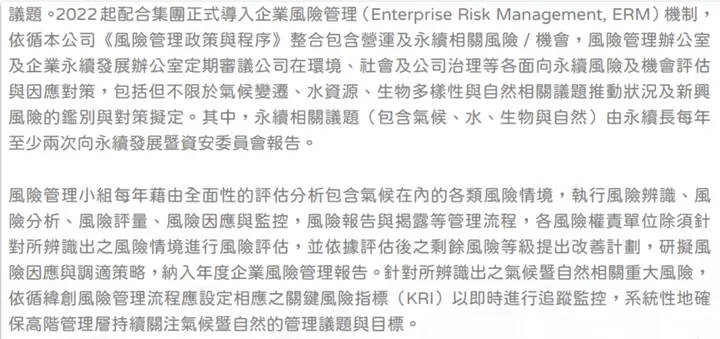

IFRS S1 - การจัดการความเสี่ยง

- เนื้อหาหลัก: กระบวนการสำหรับการระบุ ประเมิน จัดลำดับความสำคัญ และติดตามความเสี่ยงและโอกาสที่เกี่ยวข้องกับความยั่งยืน

- กรณีศึกษา: Wistron บูรณาการเข้ากับกลไกการจัดการความเสี่ยงที่มีอยู่ กำหนดแผนกที่รับผิดชอบที่เกี่ยวข้องในการจัดการความเสี่ยงและโอกาส และทบทวนและติดตามเป็นประจำ

แหล่งที่มา: รายงานสภาพภูมิอากาศและธรรมชาติ 2024 ของ Wistron

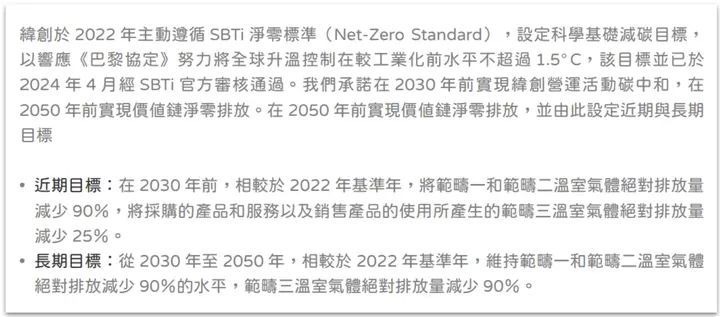

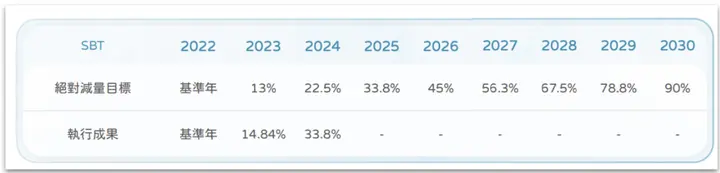

IFRS S1 - ตัวชี้วัดและเป้าหมาย

- เนื้อหาหลัก: สำหรับข้อมูลที่สำคัญ เปิดเผยผลการดำเนินงาน เป้าหมาย และสถานะการบรรลุ

- กรณีศึกษา: Wistron กำหนดอย่างชัดเจนว่าแหล่งที่มาของตัวชี้วัดคือ SBTi อธิบายการใช้การปล่อยก๊าซสัมบูรณ์เป็นตัวชี้วัด ตั้งเป้าหมายระยะกลางปี 2030 ลดการปล่อยก๊าซสัมบูรณ์ Scope 1 และ 2 ลง 90% และอธิบายผลการดำเนินการประจำปี

แหล่งที่มา: รายงานสภาพภูมิอากาศและธรรมชาติ 2024 ของ Wistron

แหล่งที่มา: รายงานสภาพภูมิอากาศและธรรมชาติ 2024 ของ Wistron

องค์กรสามารถค้นหากรณีการเปิดเผยได้อย่างรวดเร็วอย่างไร?

เมื่อจัดทำรายงานความยั่งยืนหรือเปิดเผยข้อมูลที่เกี่ยวข้องกับความยั่งยืน องค์กรมักต้องการอ้างอิงวิธีการเปิดเผยของบริษัทมาตรฐาน Sustaihub มีเครื่องมือฟรี Sustain AI เพื่อช่วยองค์กรค้นหากรณีจากเพื่อนร่วมอุตสาหกรรมและบริษัทมาตรฐานได้อย่างรวดเร็วและแม่นยำผ่านคำหลัก

ตัวอย่างเช่น หากคุณต้องการค้นหา "องค์กรใดที่เปิดเผย วิธีการลด กลยุทธ์ และผลลัพธ์ของ SBTi ในรายงานความยั่งยืน" คุณสามารถป้อน "SBTi" เป็นคำหลักใน Sustain AI

Sustain AI จะช่วยคุณระบุ "องค์กรใดที่เปิดเผยเนื้อหาที่เกี่ยวข้องในหน้าใดบ้าง" ในรายงานที่ยื่น

จากนั้นคุณสามารถดาวน์โหลดรายงานและพลิกไปยังหน้าเหล่านั้นได้โดยตรง เร่งการค้นหากรณีมาตรฐานของคุณ

แหล่งที่มา: เว็บไซต์ทางการของ Sustaihub

องค์กรสามารถเตรียมตัวอะไรได้บ้างเพื่อปรับใช้ IFRS S1 S2?

1. แผนการนำมาตรฐานการเปิดเผยความยั่งยืน IFRS ไปใช้

เพื่อช่วยองค์กรนำมาตรฐานการเปิดเผยความยั่งยืน IFRS ไปใช้ได้อย่างราบรื่น TWSE กำหนดให้องค์กรจัดทำแผนการนำไปใช้ของตนเอง ซึ่งต้องเสนอต่อคณะกรรมการบริษัทและยื่นต่อ TWSE และ TPEx หน่วยงานกำกับดูแลได้เผยแพร่ "ตัวอย่างแผนการนำไปใช้อ้างอิง" สำหรับการอ้างอิงขององค์กร

2. พอร์ทัลการปรับใช้มาตรฐานการเปิดเผยความยั่งยืน IFRS

จากประสบการณ์ในอดีตของไต้หวันในการส่งเสริมมาตรฐานบัญชี IFRS FSC ได้จัดตั้งทีมโครงการ "การส่งเสริมการปรับใช้มาตรฐานการเปิดเผยความยั่งยืน IFRS ของไต้หวัน" ในเดือนสิงหาคม 2023 ผ่านกลุ่มทำงานต่างๆ ดำเนินการแปลมาตรฐาน จัดทำตัวอย่างและคำแนะนำในทางปฏิบัติ ปรับข้อบังคับที่เกี่ยวข้อง และเสริมสร้างการส่งเสริม

หน่วยงานกำกับดูแลได้จัดตั้ง "พอร์ทัลการปรับใช้มาตรฐานการเปิดเผยความยั่งยืน IFRS" เพื่อให้ทรัพยากรการเรียนรู้สำหรับองค์กร:

- มาตรฐานการเปิดเผยความยั่งยืน IFRS ฉบับภาษาจีนดั้งเดิม

- คำแนะนำและตัวอย่างในทางปฏิบัติสำหรับการปรับใช้ IFRS

- ช่องทางการเรียนรู้วิดีโอหลักสูตรของหน่วยงานกำกับดูแล

3. การขอความช่วยเหลือจากที่ปรึกษาภายนอก

คุณสามารถมอบหมายให้ที่ปรึกษามืออาชีพดำเนินการฝึกอบรม การวิเคราะห์ช่องว่างและคำแนะนำการวางแผนเชิงกลยุทธ์ การระบุความสำคัญ การตรวจนับข้อมูลและการประเมินผลกระทบทางการเงิน เพื่อช่วยจัดตั้งกระบวนการภายใน ฝึกอบรมบุคลากร และรับรองว่าเนื้อหาที่เปิดเผยเป็นไปตามข้อกำหนด IFRS S1/S2

IFRS S1 S2 นับถอยหลังการนำไปใช้! Sustaihub ให้บริการนำมาตรฐานการเปิดเผยความยั่งยืน IFRS ไปใช้อย่างครบถ้วน

บริษัทจดทะเบียนที่เผชิญกับข้อบังคับใหม่ IFRS S1/S2 ต้องเตรียมตัวอย่างครอบคลุมจากความตระหนักไปจนถึงการนำไปใช้ Sustaihub ให้บริการที่ปรึกษาที่ครบถ้วนและยืดหยุ่นเพื่อช่วยคุณปรับใช้กับแนวโน้มระหว่างประเทศได้อย่างรวดเร็ว

1. การฝึกอบรม IFRS S1 S2

หากคุณยังไม่คุ้นเคยกับข้อกำหนด IFRS เราได้ออกแบบหลักสูตรที่เป็นระบบเพื่อช่วยคุณ:

- เข้าใจข้อกำหนดหลักและลำดับความสำคัญในการเปิดเผยของ IFRS S1/S2 อย่างรวดเร็ว

- เข้าใจความเชื่อมโยงระหว่างการกำกับดูแล กลยุทธ์ การจัดการความเสี่ยง ตัวชี้วัด และเป้าหมาย

- เสริมสร้างความสามารถในการตอบสนองผ่านการแบ่งปันกรณีศึกษาอุตสาหกรรม

2. การวิเคราะห์ช่องว่าง IFRS S1 S2

ผ่านการสัมภาษณ์ข้อมูล เราช่วยคุณตรวจนับสถานะการเปิดเผยความยั่งยืนของคุณ วิเคราะห์ช่องว่างกับมาตรฐาน IFRS S1/S2 และให้คำแนะนำการปรับปรุงที่เฉพาะเจาะจง

3. การประเมินความสำคัญ IFRS S1 S2

ผ่านเวิร์กช็อปและกระบวนการประเมิน เราช่วยองค์กร:

- ระบุและประเมินประเด็นความยั่งยืน

- จัดทำรายการความเสี่ยงและโอกาสที่สำคัญที่เฉพาะเจาะจง

- วัดผลกระทบของประเด็นความยั่งยืนต่อรายได้ ต้นทุน และกระแสเงินสด

4. การรวบรวมข้อมูลและข้อมูล ESG

เราจัดเตรียมแบบฟอร์มการรวบรวมข้อมูลและการจัดตั้งกระบวนการเฉพาะสำหรับ IFRS เพื่อช่วยองค์กร:

- จัดตั้งกลไกการรวบรวมข้อมูลที่เป็นระบบ

- รับประกันความสอดคล้องและความสามารถในการตรวจสอบข้อมูลข้ามแผนก

- เสริมสร้างประสิทธิภาพการตรวจสอบและการจัดทำรายงานในภายหลัง

ยินดีต้อนรับ ติดต่อเรา เพื่อเรียนรู้เพิ่มเติมเกี่ยวกับบริการของเรา!

การเปิดเผยความยั่งยืนอย่างโปร่งใสช่วยเพิ่มความสามารถในการแข่งขันขององค์กร

จากคำอธิบายข้างต้นเกี่ยวกับมาตรฐานการเปิดเผยความยั่งยืน IFRS องค์กรควรเข้าใจข้อกำหนดมาตรฐานได้ดีขึ้นและรับประกันว่าเนื้อหาที่เปิดเผยตรงตามความคาดหวังของนักลงทุนทั่วโลก!

ในช่วงเปลี่ยนผ่านสำหรับการปรับใช้ องค์กรยังคงเผชิญกับความซับซ้อนของกรอบการรายงานความยั่งยืนระหว่างประเทศ ระบบการจัดการรายงานของ Sustaihub สามารถปรับแต่งการเชื่อมต่อกับกรอบงานระหว่างประเทศที่ต้องตอบสนอง เช่น GRI, SASB, TCFD, IFRS S1/S2 คลิกเพื่อดู ว่าการแปลงดิจิทัล ESG สามารถช่วยแก้ปัญหาการจัดการรายงานของคุณได้อย่างไร