แนวโน้มที่ 1: การขยายตัวของ ETS ทั่วโลกและตลาดเกิดใหม่

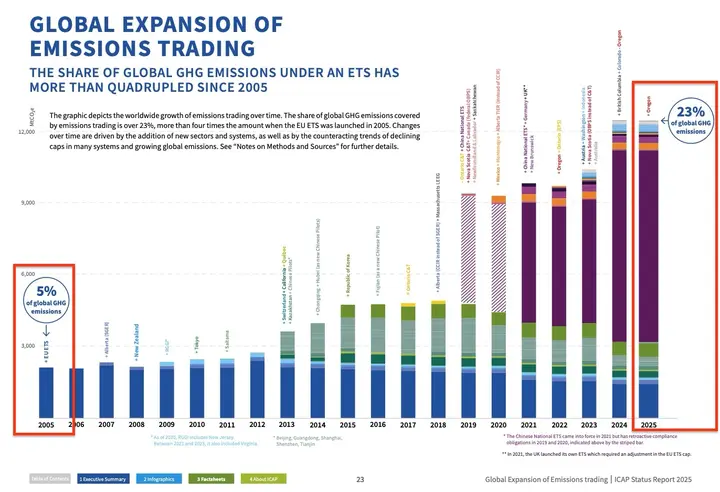

☝️สัดส่วนการปล่อยคาร์บอนทั่วโลกที่ครอบคลุมโดย ETS ทั่วโลกเพิ่มขึ้นจาก 5% ในปี 2005 เป็น 23% ในปี 2025 ที่มา: Emissions Trading Worldwide: ICAP Status Report 2025

รายงาน ICAP แสดงให้เห็นว่าอัตราความครอบคลุมการปล่อยมลพิษทั่วโลกของ ETS ระดับชาติ (การปล่อยคาร์บอนที่อยู่ภายใต้กฎระเบียบ) ขยายตัวจาก 5% ในปี 2005 เป็น 23% ในปี 2025 การเพิ่มขึ้นของอัตราการขยายตัวนี้ส่วนใหญ่มาจากเศรษฐกิจเกิดใหม่ที่ค่อยๆ นำ ETS เข้าสู่นโยบายการจัดการคาร์บอน เช่น จีนขยายไปยังอุตสาหกรรมเหล็กและซีเมนต์ อินเดียใช้ระบบ baseline-and-credit แบบอิงความเข้มสำหรับอุตสาหกรรมที่ใช้พลังงานมาก และอินโดนีเซียเปิดตัวรูปแบบนวัตกรรม "cap-tax-and-trade" การขยายตัวของ ETS ในตลาดเกิดใหม่ทั้งสามแห่งนี้เป็นสัญลักษณ์ของการเปลี่ยนแปลงการกำหนดราคาคาร์บอนทั่วโลกจากประเทศพัฒนาแล้วไปยังประเทศกำลังพัฒนา และยังเพิ่มความหลากหลายและความครอบคลุมของการออกแบบ ETS

ในแผนภูมิด้านบน ETS ที่มีความครอบคลุมการปล่อยมลพิษสูงสุดคือ Chinese National ETS ที่แสดงเป็นสีม่วง ซึ่งมากกว่าครึ่งหนึ่งของ ETS ทั้งหมดอย่างชัดเจน ตามด้วย EU ETS สีน้ำเงิน และสุดท้าย Republic of Korea ETS สีเขียวเข้ม ตารางต่อไปนี้ให้ไว้สำหรับอ้างอิง

อย่างไรก็ตาม แม้ว่าการดำเนินการขยายตัวเหล่านี้จะสามารถจัดการการปล่อยคาร์บอนในประเทศต่างๆ ได้อย่างมีประสิทธิภาพ แต่ "ราคา" ก็เป็นปัจจัยพิจารณาที่ขาดไม่ได้อีกประการหนึ่งของ ETS

แนวโน้มที่ 2: พลวัตราคาของ ETS ระดับชาติ

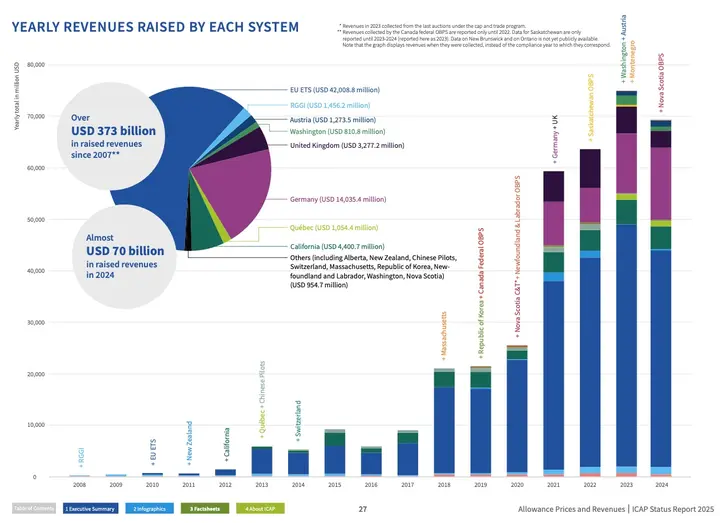

☝️รายได้สะสมจาก ETS ระดับชาติในแต่ละปี ที่มา: Emissions Trading Worldwide: ICAP Status Report 2025

รายได้ ETS ทั่วโลกในปี 2024 ลดลงเหลือประมาณ 70,000 ล้านดอลลาร์สหรัฐ ลดลง 4,000 ล้านดอลลาร์จากปีก่อน สาเหตุหลักมาจากราคา EU ETS ลดลงจากจุดสูงสุดเกือบ 100 ยูโรต่อตันในปี 2023 เหลือ 67 ยูโรต่อตันในปี 2024

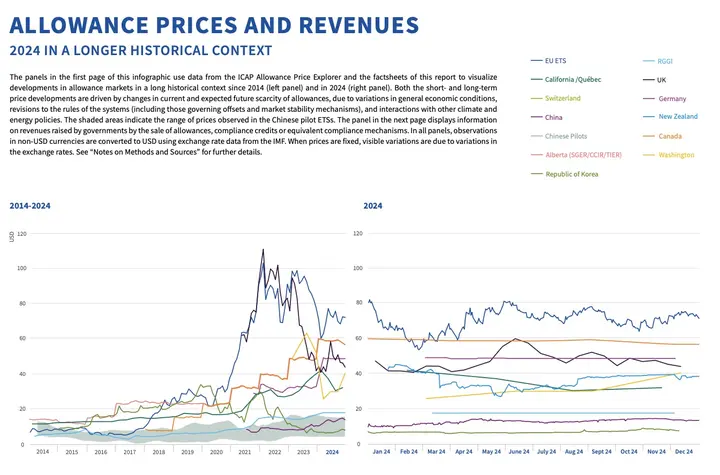

☝️แผนภูมิการเปลี่ยนแปลงราคาของสิทธิ์การปล่อยมลพิษ ETS ที่มา: Emissions Trading Worldwide: ICAP Status Report 2025

☝️แผนภูมิการเปลี่ยนแปลงราคาตลาดของ EU Emission Allowances (EUA) ใน EU ETS ที่มา: 2025 State of the EU ETS Report

การเปลี่ยนแปลงราคาใน EU ETS เกี่ยวข้องกับหลายปัจจัย:

- ความต้องการภาคพลังงานลดลง: การเติบโตของพลังงานหมุนเวียนลดความต้องการเชื้อเพลิงฟอสซิล

- การปฏิรูปนโยบาย EU นำไปสู่อุปทานล้นเกิน: การปฏิรูป EU ที่เพิ่งเสร็จสิ้น เช่น RePowerEU (2023-2026) เดิมวางแผนจะปล่อย 267 ล้านหน่วย EUA แต่มีเพียง 87 ล้านหน่วย EUA ที่ถูกประมูลในสองปีแรก ซึ่งทำให้ตลาดมีอุปทานล้นเกินแล้ว นำไปสู่สิทธิ์ส่วนเกินและกดราคาลง

- เศรษฐกิจชะลอตัวและกิจกรรมอุตสาหกรรมลดลง: หลังจากการหยุดชะงักของห่วงโซ่อุปทานจากสงครามรัสเซีย-ยูเครน ราคาสูงและการฟื้นตัวทางเศรษฐกิจของยุโรปที่อ่อนแอได้ลดความต้องการอุตสาหกรรม

อย่างไรก็ตาม ระบบการซื้อขายในเยอรมนีและแคนาดาใช้กลไกคงที่/ผสม ให้ความเสถียรมากขึ้น

คำอธิบายเพิ่มเติม: Carbon Credits เทียบกับ Carbon Allowances

- Carbon Allowances (สิทธิ์คาร์บอน): หมายถึงโควตาการปล่อยคาร์บอนที่จัดสรรให้กับองค์กรหรือประเทศในระบบการซื้อขายสิทธิ์การปล่อยมลพิษ พูดง่ายๆ คือ "สิทธิ์ในการปล่อยคาร์บอน" องค์กรสามารถใช้สิทธิ์เหล่านี้ในการปล่อยคาร์บอน หากเกินโควตาที่จัดสรร จะต้องซื้อสิทธิ์เพิ่มเติมเพื่อให้สอดคล้องกับกฎระเบียบ

- Carbon Credits (เครดิตคาร์บอน): หมายถึงใบรับรองการลดคาร์บอนที่สร้างขึ้นจากการซื้อโครงการลดคาร์บอนภายนอก (เช่น การปลูกต้นไม้ โครงการพลังงานหมุนเวียน เป็นต้น) องค์กรสามารถซื้อเครดิตคาร์บอนเหล่านี้เพื่อชดเชยการปล่อยมลพิษของตนเองบางส่วน

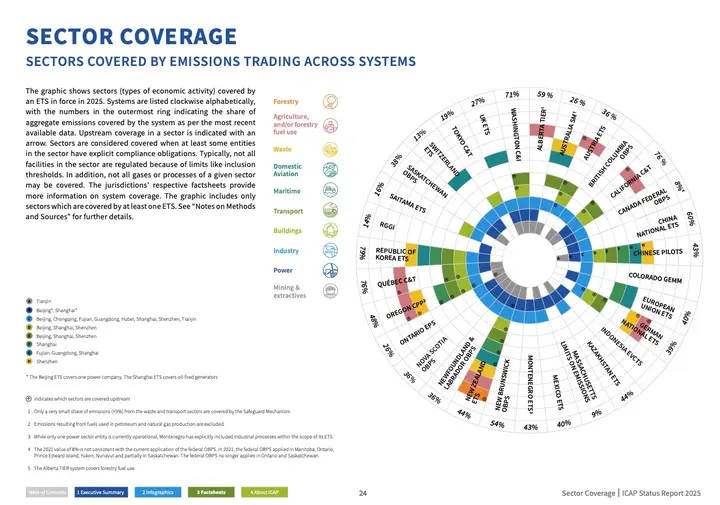

แนวโน้มที่ 3: การขยายภาคส่วน

☝️ภาคส่วนที่ครอบคลุมโดย ETS ระดับชาติ ที่มา: 2025 State of the EU ETS Report

รายงานนี้ยังชี้ให้เห็นว่า ETS กำลังขยายความครอบคลุมภาคส่วน: นอกจากพลังงานและอุตสาหกรรมแบบดั้งเดิมแล้ว ยังเพิ่มภาคการขนส่งทางทะเล อาคาร การขนส่งทางถนน และการจัดการของเสีย การปฏิรูป EU ETS คาดว่าจะครอบคลุมการปล่อยมลพิษเป็นสองเท่าภายในปี 2027 และแคนาดายังวางแผนเพิ่มการปล่อยมลพิษจากน้ำมัน ก๊าซ และก๊าซธรรมชาติต้นน้ำ แนวโน้มนี้สะท้อนถึงการวิวัฒนาการของ ETS ทั่วโลกจากอุตสาหกรรมหลักไปสู่กิจกรรมทางเศรษฐกิจที่กว้างขึ้น

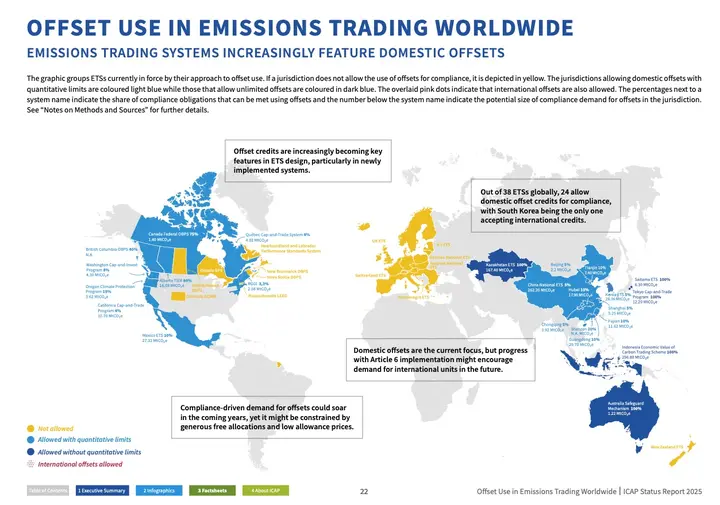

แนวโน้มที่ 4: การประยุกต์ใช้กลไกการชดเชย

☝️ขอบเขตการใช้กลไกการชดเชยที่ได้รับการยอมรับจากประเทศต่างๆ ที่มา: 2025 State of the EU ETS Report

ประการแรก กลไกการชดเชย (Offset Mechanism) หมายความว่าองค์กรสามารถสร้างเครดิตคาร์บอน (Carbon Credits) โดยการลงทุนในโครงการลดการปล่อยมลพิษในประเทศหรือต่างประเทศ (เช่น การปลูกต้นไม้หรือพลังงานหมุนเวียน) และใช้เครดิตเหล่านี้เพื่อชดเชยการปล่อยคาร์บอนของตนเองที่ไม่สามารถลดได้ สิ่งนี้ไม่เพียงลดการปล่อยมลพิษ แต่โดยปกติยังลดต้นทุนด้วย อย่างไรก็ตาม โครงการลดการปล่อยมลพิษเหล่านี้ต้องผ่านการตรวจสอบอย่างเข้มงวดเพื่อหลีกเลี่ยงการฟอกเขียว (Greenwashing)

กลับมาที่หัวข้อหลัก ในจำนวน 38 ETS ที่ดำเนินการอยู่ทั่วโลก 24 แห่งอนุญาตให้ชดเชยภายในประเทศ และเกาหลีใต้เป็นประเทศเดียวที่ยอมรับการชดเชยระหว่างประเทศ สีฟ้าอ่อนในแผนภูมิแสดงถึงขีดจำกัดการชดเชย เช่น แคลิฟอร์เนียอนุญาตให้ชดเชยคาร์บอนได้เพียง 4% และจีนที่ 5% สีน้ำเงินเข้มแสดงถึงโควตาการชดเชยไม่จำกัด เช่น ออสเตรเลียและคาซัคสถาน สีเหลืองแสดงถึงไม่ยอมรับการชดเชย เช่น EU และนิวซีแลนด์

อย่างไรก็ตาม แม้ว่าระบบส่วนใหญ่ในปัจจุบันจะเน้นที่การชดเชยภายในประเทศ แต่เมื่อราคาคาร์บอนและขนาดตลาดขยายตัว ความท้าทายต่อระบบเหล่านี้จะกระตุ้นให้คิดต่อไปว่าจะรับมือกับโอกาสและความเสี่ยงในอนาคตอย่างไร

แนวโน้มที่ 5: โอกาสท่ามกลางความท้าทาย

☝️สรุปแนวโน้มและอนาคตของ ETS โดย ICAP ที่มา: 2025 State of the EU ETS Report

ระบบการซื้อขายการปล่อยคาร์บอน (ETS) ในอนาคตจะเผชิญกับความท้าทายสำคัญสามประการต่อไปนี้: ประการแรก การแตกกระจายของตลาดคาร์บอน—มาตรฐานที่แตกต่างกันสำหรับเครดิตคาร์บอนระหว่างประเทศจำกัดการซื้อขายข้ามพรมแดน และความต้องการตลาดชดเชยระหว่างประเทศมีจำกัด ประการที่สอง สิทธิ์ฟรีและราคาสิทธิ์คาร์บอนต่ำ—บางประเทศยังคงให้สิทธิ์ฟรีจำนวนมาก หมายความว่าหน่วยงานสามารถปล่อยคาร์บอนในสัดส่วนหนึ่งได้โดยไม่ต้องจ่าย ซึ่งกดดันแรงจูงใจขององค์กรในการลดการปล่อยมลพิษ สุดท้าย การรั่วไหลของคาร์บอนและปัญหาความสามารถในการแข่งขัน—เมื่อขีดจำกัดการปล่อยมลพิษเข้มงวดขึ้นเรื่อยๆ วิธีป้องกันไม่ให้องค์กรย้ายการผลิตไปยังภูมิภาคที่มีมาตรฐานต่ำ (การรั่วไหลของคาร์บอน) เนื่องจากแรงกดดันด้านต้นทุนจากนโยบายการจัดการคาร์บอน กลายเป็นความท้าทายสำคัญ

เพื่อรับมือกับความท้าทายเหล่านี้ องค์กรไต้หวันควรให้ความสำคัญกับมาตรการต่อไปนี้สำหรับการเตรียมความพร้อมเชิงรุก:

- สร้างความเข้าใจที่มั่นคงเกี่ยวกับสิทธิ์คาร์บอนและการซื้อขายคาร์บอน

ทำความเข้าใจกลไกการดำเนินงานของระบบการซื้อขายสิทธิ์การปล่อยมลพิษ (ETS) อย่างลึกซึ้ง เชี่ยวชาญแนวคิดหลักของสิทธิ์คาร์บอนและการซื้อขายคาร์บอน และแยกแยะระหว่างวิธีการหลัก (การลดการปล่อยมลพิษภายใน) และวิธีการรอง (การซื้อขายคาร์บอนหรืออื่นๆ) ของการลดคาร์บอน หากมีทรัพยากร ร่วมมือกับผู้เชี่ยวชาญตลาดคาร์บอนในและต่างประเทศ จัดการอบรมเป็นประจำเพื่อเพิ่มขีดความสามารถในทางปฏิบัติและรับมือกับความท้าทายจากการแตกกระจายของตลาดคาร์บอน

- เน้นการปรับปรุงคุณภาพข้อมูลการตรวจสอบคาร์บอน

องค์กรควรให้ความสำคัญกับการสร้างระบบการจัดการคาร์บอนที่เป็นมาตรฐาน บันทึกและติดตามข้อมูลการปล่อยมลพิษทั้งหมดอย่างแม่นยำ และรักษาความน่าเชื่อถือของข้อมูลผ่านการตรวจสอบจากบุคคลที่สาม มิฉะนั้น อาจซื้อสิทธิ์คาร์บอน/เครดิตเพิ่มเติมโดยผิดพลาด สูญเสียเงินทุนอันมีค่า

- ส่งเสริมการลดการปล่อยมลพิษภายในและการเตรียมตลาดภายนอก

องค์กรสามารถพิจารณาสร้างกลไกการกำหนดราคาคาร์บอนภายใน ถือว่าการปล่อยคาร์บอนเป็นต้นทุน และตั้งเป้าหมายการลดการปล่อยมลพิษที่เฉพาะเจาะจง (เช่น ลด 20% ภายในปี 2030) จากนั้นบรรลุการลดการปล่อยมลพิษภายในผ่านการปรับปรุงประสิทธิภาพพลังงาน การอัพเกรดอุปกรณ์ และการนำระบบการจัดการอัจฉริยะมาใช้ เพิ่มความสามารถในการแข่งขันในตลาดคาร์บอนในอนาคต ในขณะเดียวกัน ติดตามตลาดการซื้อขายคาร์บอนและการชดเชยอย่างต่อเนื่อง ประเมินความเสี่ยงการรั่วไหลของคาร์บอน (เช่น การย้ายไปเอเชียตะวันออกเฉียงใต้) และกำหนดกลยุทธ์ความร่วมมือระดับภูมิภาคหรือ CBAM เพื่อรับประกันความสามารถในการแข่งขัน

บทสรุป

เมื่อตลาดคาร์บอนทั่วโลกขยายตัว ระบบการซื้อขายการปล่อยมลพิษ (ETS) กำลังกลายเป็นเครื่องมือสำคัญในการขับเคลื่อนการเปลี่ยนผ่านสู่คาร์บอนต่ำ โดยกลไกโดยรวมเติบโตขึ้นตามเวลา แม้จะเผชิญกับความท้าทายเช่นการแตกกระจายของตลาด การรั่วไหลของคาร์บอน และสิทธิ์ฟรี แต่คำแนะนำของ ICAP ช่วยส่งเสริมความร่วมมือระหว่างประเทศและการรวมตลาด ในอนาคต การเสริมสร้างมาตรฐานคุณภาพสำหรับเครดิตคาร์บอนและการออกแบบกลไกการปรับพรมแดนคาร์บอนที่มีประสิทธิภาพจะยิ่งผลักดันเป้าหมายการลดการปล่อยมลพิษทั่วโลกให้สำเร็จ

สำหรับการซื้อขายคาร์บอนหรือการชดเชยคาร์บอน ขั้นตอนแรกยังคงเป็นการคำนวณการปล่อยคาร์บอนอย่างแม่นยำ ระบบ DCarbon ของ Sustaihub ช่วยให้องค์กรเชี่ยวชาญการตรวจสอบคาร์บอนระดับองค์กรตาม ISO 14064 ได้อย่างง่ายดาย เพียงป้อนข้อมูลกิจกรรมที่เกี่ยวข้องและเลือกปัจจัยที่สอดคล้อง ก็สามารถสร้างบัญชีการปล่อยคาร์บอนที่สมบูรณ์ได้ด้วยคลิกเดียว ทำให้กระบวนการจัดการคาร์บอนง่ายขึ้นและช่วยให้คุณบรรลุข้อกำหนดการปฏิบัติตามกฎระเบียบได้อย่างรวดเร็ว

กรอกแบบฟอร์มตอนนี้เพื่อเริ่มทดลองใช้ฟรี🔥!

แหล่งอ้างอิง

- Emissions Trading Worldwide: ICAP Status Report 2025, ICAP, 2025/04/08

- 2025 State of the EU ETS Report, BloombergNEF, ERCST เป็นต้น, 2025/05/21