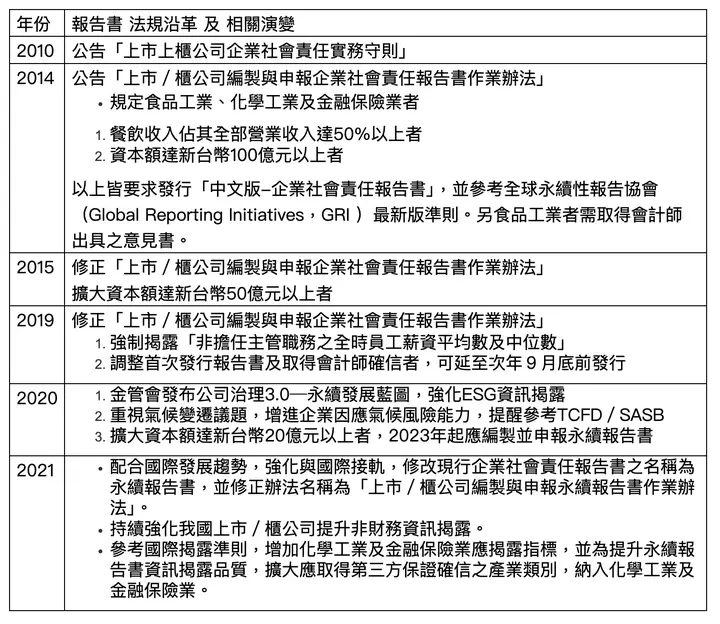

I. รายงานความยั่งยืน CSR คืออะไร?

รายงาน CSR เริ่มต้นจากการเป็นรายงานที่ไม่ใช่การเงินประจำปีที่บริษัทตีพิมพ์โดยสมัครใจ โดยกำหนดให้เปิดเผยประเด็นสำคัญด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล แต่ไม่บังคับเหมือนรายงานการเงิน จุดเริ่มต้นในประเทศมาจาก Taipei Exchange (TPEx) ในปี 2010 ด้วย "Corporate Social Responsibility Best Practice Principles for TWSE/TPEx Listed Companies" ซึ่งมาตรา 30 ระบุโดยตรงว่า: บริษัทจดทะเบียนควรจัดทำรายงานความรับผิดชอบต่อสังคมขององค์กรเพื่อเปิดเผยการดำเนินงาน CSR โดยเนื้อหาควรรวม:

- กรอบสถาบัน นโยบาย และแผนปฏิบัติการสำหรับการดำเนินความรับผิดชอบต่อสังคมขององค์กร

- ผู้มีส่วนได้ส่วนเสียหลักและประเด็นที่พวกเขาสนใจ

- ผลการดำเนินงานและการทบทวนการดำเนินธรรมาภิบาล การพัฒนาสิ่งแวดล้อมที่ยั่งยืน และการรักษาสวัสดิการสังคม

- ทิศทางการปรับปรุงและเป้าหมายในอนาคต

ด้านล่างนี้คือสรุปวิวัฒนาการของรายงาน CSR ของเราเพื่อช่วยให้ทุกคนเข้าใจความสำคัญที่เพิ่มขึ้นของรายงานความยั่งยืนอย่างรวดเร็ว

II. กรอบและมาตรฐานใดที่รายงานความยั่งยืนควรครอบคลุม?

ตั้งแต่ปี 2021 FSC ได้เปลี่ยนชื่อรายงาน CSR เป็น "รายงานความยั่งยืน (Sustainability Report หรือ ESG Report)" ไม่ว่าจะเรียกว่า รายงาน CSR หรือ รายงาน ESG กรอบการเปิดเผยหลักครอบคลุมการดำเนินงานและข้อมูลการเงินขององค์กรใน 3 มิติ: เศรษฐกิจ สังคม และสิ่งแวดล้อม ช่วยให้ผู้มีส่วนได้ส่วนเสียทั้งหมดรวมถึงผู้ถือหุ้น/นักลงทุน ผู้บริโภค พนักงาน และซัพพลายเออร์เข้าใจการดำเนินงานของบริษัท ความสำเร็จด้านความยั่งยืนปัจจุบัน และแผนในอนาคตอย่างชัดเจน บริษัทยังได้รับการสนับสนุนให้เผยแพร่ "รายงานความยั่งยืน ESG ภาษาอังกฤษ คู่มือการประชุมผู้ถือหุ้น และรายงานการเงินประจำปี" เพื่อการบูรณาการอย่างราบรื่นกับองค์กรระหว่างประเทศเมื่อเข้าสู่ตลาดโลก

ตามข้อกำหนด "Corporate Governance 3.0" รายงาน ESG ตั้งแต่ปี 2023 ต้องอ้างอิงมาตรฐานหลัก 3 ประการ: GRI Global Reporting Initiative, TCFD Climate-Related Financial Disclosures และ SASB Sustainability Accounting Standards Board ดูคำอธิบายต่อไปนี้:

1. GRI Global Reporting Initiative:

ข้อบังคับปัจจุบันกำหนดให้ปฏิบัติตาม GRI Standards ในการจัดทำ GRI เผยแพร่ "GRI Universal Standards 2021" ล่าสุดเมื่อปีที่แล้ว โดยการแก้ไขรวมถึง:

- GRI 1 Foundation:

- GRI 2 General Disclosures: เน้นพนักงานของบริษัท กลยุทธ์ธรรมาภิบาล ผู้มีส่วนได้ส่วนเสีย ฯลฯ ลดความซับซ้อนของรายการเปิดเผยจากเวอร์ชันเก่าด้วยการรวมและปรับโครงสร้างเล็กน้อย รวม "Human Rights Assessment" และ "Due Diligence" เข้าในตัวชี้วัดการเปิดเผยทั่วไปโดยตรง

- GRI 3 Material Topics: ให้คำแนะนำขั้นตอนที่ชัดเจนสำหรับองค์กรในการระบุประเด็นสำคัญ ช่วยให้องค์กรระบุและเปิดเผยข้อกำหนดประเด็นสำคัญได้อย่างมีประสิทธิภาพ

มาตรฐานใหม่เหล่านี้มีผลบังคับใช้เต็มรูปแบบในวันที่ 1 มกราคม 2023 GRI ยังเผยแพร่มาตรฐานการเปิดเผยเฉพาะอุตสาหกรรมแรกสำหรับ "Oil and Gas Sector" ณ เดือนสิงหาคม 2021 มีมาตรฐานอุตสาหกรรม 4 ประเภทที่เผยแพร่แล้ว: น้ำมันและก๊าซ ถ่านหิน เกษตรกรรมและการประมง และการทำเหมือง เพื่อส่งเสริมให้บริษัทที่เกี่ยวข้องเปลี่ยนผ่านไปสู่เศรษฐกิจคาร์บอนต่ำอย่างค่อยเป็นค่อยไป แผนในอนาคตรวมถึงมาตรฐานสำหรับมากกว่า 40 อุตสาหกรรมที่แตกต่างกันรวมถึงการทำเหมือง เกษตรกรรม และการประมง ช่วยให้บริษัทสร้างรายงานที่เกี่ยวข้องตามลักษณะอุตสาหกรรมและพัฒนาแผนความยั่งยืนขององค์กรที่เหมาะสมยิ่งขึ้น

*สำหรับมาตรฐานและแนวทางโดยละเอียด โปรดดูที่ เว็บไซต์ GRI

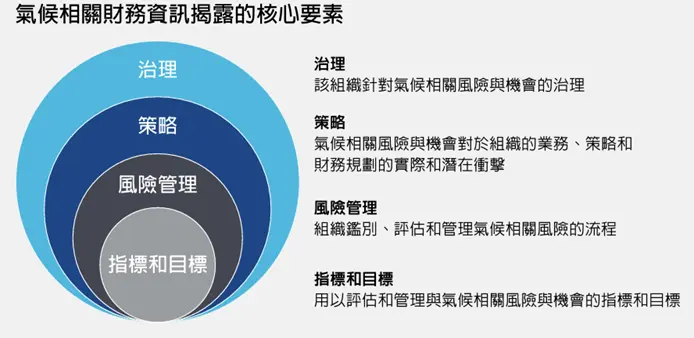

2. TCFD Climate-Related Financial Disclosures

Task Force on Climate-related Financial Disclosures (TCFD) ก่อตั้งขึ้นในปี 2015 โดย Financial Stability Board (FSB) เพื่อพัฒนาคำแนะนำการเปิดเผยข้อมูลการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศโดยสมัครใจที่สอดคล้องกัน และประเมินความเสี่ยงและโอกาสที่เกี่ยวข้องกับสภาพภูมิอากาศได้แม่นยำยิ่งขึ้น ผ่านองค์ประกอบหลัก 4 ประการของการดำเนินงานขององค์กร—ธรรมาภิบาล กลยุทธ์ การบริหารความเสี่ยง และตัวชี้วัดและเป้าหมาย—สร้างกรอบการรายงานและแนวทางสำหรับการดำเนินการด้านสภาพภูมิอากาศ ช่วยให้นักลงทุนและผู้มีอำนาจตัดสินใจเข้าใจความเสี่ยงที่สำคัญขององค์กร

3. SASB Sustainability Accounting Standards Board

รายงานการเงินขององค์กรแบบดั้งเดิมมักขาดข้อมูลที่สมบูรณ์เกี่ยวกับการสร้างมูลค่าระยะยาว เพื่อเชื่อมช่องว่างในการประเมินมูลค่าองค์กรของนักลงทุน "Sustainability Accounting Standards Board (SASB)" องค์กรไม่แสวงหาผลกำไรในซานฟรานซิสโกก่อตั้งขึ้นในปี 2011 โดยพัฒนามาตรฐานการเปิดเผยที่ครอบคลุมมากขึ้นที่ผสมผสานข้อมูลความยั่งยืนเชิงคุณภาพและเชิงปริมาณกับตัวชี้วัด ESG มุ่งเน้นการเปิดเผยข้อมูลความยั่งยืนที่เกี่ยวข้องสำหรับนักลงทุนในขณะที่ระบุปัจจัยสำคัญที่อาจส่งผลกระทบต่อผลการดำเนินงานทางการเงิน ช่วยให้บริษัทแสดงผลการดำเนินงานและมูลค่าด้านความยั่งยืนได้ครอบคลุมมากขึ้น

4. มาตรฐานอ้างอิงโดยสมัครใจอื่นๆ: SDGs, Global Compact, ISO 26000, TNFD

ตัวอย่างเช่น เนื่องจากการพัฒนาเศรษฐกิจมักมาพร้อมกับการทำลายทรัพยากรขนาดใหญ่ บริษัทจะอ้างอิง Taskforce on Nature-related Financial Disclosures (TNFD) เพื่อนำเสนอความเสี่ยงทางการเงินที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศตามธรรมชาติ ช่วยให้นักลงทุนและหน่วยงานรัฐบาลเข้าใจบริษัทดีขึ้นและเป็นข้อมูลอ้างอิงสำหรับการตัดสินใจลงทุนในอนาคต

ตามสถิติของ Sustaihub ESG Big Data Database บริษัทในประเทศหลายแห่งได้นำมาตรฐาน GRI 2021 ล่าสุดมาใช้ในรายงานความยั่งยืนปี 2021 ที่เผยแพร่ในปีนี้แล้ว เราจะยังคงแบ่งปันเนื้อหาเฉพาะและผลลัพธ์การดำเนินงานจากบริษัทเหล่านี้—ติดตามบทความมืออาชีพของเรา

Tips:

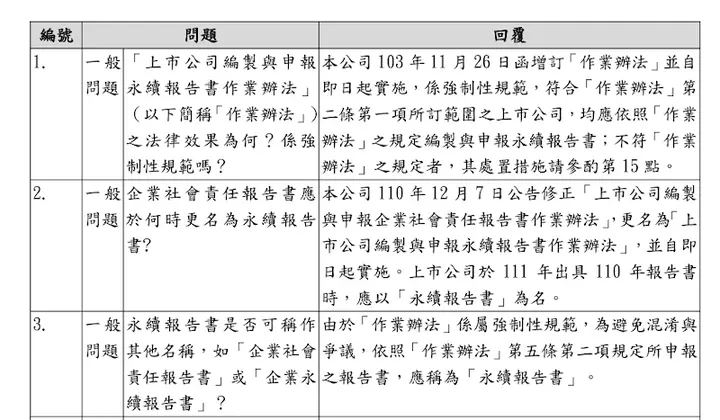

เมื่อเจ้าหน้าที่องค์กรรับผิดชอบเขียนรายงานความยั่งยืนเป็นครั้งแรกหรือทุกปี อย่าลืมอ่านหรือทบทวน "Operating Procedures for Listed Companies to Prepare and File Sustainability Reports" เพื่อทำความเข้าใจข้อกำหนดกฎระเบียบ คุณยังสามารถดู FAQ ที่หน่วยงานกำกับดูแลจัดเตรียมไว้สำหรับความช่วยเหลือทันที

(แหล่งภาพ: TWSE Corporate Governance Center)

III. จะเตรียมรายงาน ESG อย่างมีประสิทธิภาพมากขึ้นได้อย่างไร?

เรารวบรวมเคล็ดลับสำคัญ 3 ประการสำหรับบริษัทที่เขียนรายงานความยั่งยืนเพื่อช่วยปรับปรุงประสิทธิภาพและความสมบูรณ์ของเนื้อหา

เคล็ดลับที่ 1: ได้รับการสนับสนุนจากผู้บริหารระดับสูง

การเขียนรายงานมักต้องรวบรวมข้อมูลจากแผนกต่างๆ และสื่อสารข้ามแผนก หากไม่มีการสนับสนุนอย่างแข็งแกร่งจากผู้บริหารระดับสูง หัวหน้าแผนกหลายคนจะไม่ให้ความสำคัญกับเรื่องนี้ ซึ่งนำไปสู่ความยากลำบากและอุปสรรคในการรวบรวมข้อมูล การได้รับข้อมูลที่ไม่ถูกต้องที่ต้องทำใหม่หรือคำนวณใหม่ ใช้เวลามาก นอกจากนี้ กำหนดเวลาอาจผ่านไปโดยที่แผนกยังไม่เต็มใจให้เอกสารที่เกี่ยวข้อง ทำให้เกิดความล่าช้าในการเตรียมและเผยแพร่รายงานความยั่งยืน ทีมที่ปรึกษาของ Sustaihub มีประสบการณ์หลายปีในการแนะนำการเขียนรายงานและการวางแผนไทม์ไลน์ขององค์กร และสามารถช่วยในการวางแผนและฝึกอบรม

ดังนั้น เมื่อเริ่ม "โครงการรายงานความยั่งยืนประจำปีใหม่" ต้องเชิญผู้บริหารระดับสูงเข้าร่วมการประชุมเริ่มต้นและประกาศไทม์ไลน์ที่วางแผนไว้ ซึ่งจะปรับปรุงประสิทธิภาพการเตรียมการอย่างมาก

เคล็ดลับที่ 2: นำเสนอเนื้อหารายงานอย่างเป็นกลาง

เมื่อเตรียมรายงานความยั่งยืน ให้นำเสนอผลการดำเนินงานโดยรวมขององค์กรอย่างซื่อสัตย์และเป็นกลาง โดยไม่จงใจเน้นเฉพาะข้อมูลเชิงบวก รัฐบาลและนักลงทุนที่ทบทวนรายงานความยั่งยืนต้องการเห็นการดำเนินการจริงในมิติเศรษฐกิจ สังคม และสิ่งแวดล้อม การตกแต่งมากเกินไปไม่เพียงละเมิดหลักการ ESG แต่ยังอาจทำให้เกิดความเสียหายต่อชื่อเสียงและความร่วมมือทางธุรกิจหากพบความไม่สอดคล้องกับความเป็นจริงในภายหลัง นอกจากนี้ การเปิดเผยข้อมูลเชิงลบอย่างซื่อสัตย์และอธิบายผลกระทบที่อาจเกิดขึ้นกับผู้มีส่วนได้ส่วนเสียพร้อมทั้งร่างแผนการปรับปรุงสามารถดึงดูดนักลงทุนได้ดีกว่า ลองใช้เว็บไซต์เหล่านี้เพื่อค้นหาประวัติการละเมิดกฎระเบียบที่ผ่านมา:

- ระบบสืบค้นการละเมิดกฎหมายแรงงาน

- ระบบสืบค้นข้อมูลแหล่งมลพิษที่ควบคุม

- คดีลงโทษ - Financial Supervisory Commission

- Transparent Footprint

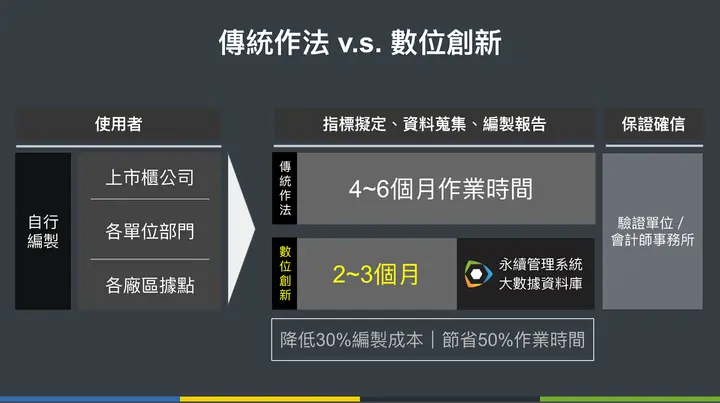

เคล็ดลับที่ 3: ใช้ประโยชน์จากเครื่องมือการจัดการความยั่งยืนเพื่อเพิ่มประสิทธิภาพ

เมื่อเตรียมรายงานความยั่งยืน บริษัทมักใช้กำลังคนและเวลาอย่างมากในการรวบรวมข้อมูล คำนวณผลลัพธ์ เขียนร่าง และจัดการการแก้ไขและเค้าโครง ในขณะที่ตรวจสอบโครงสร้างรายงานและตัวชี้วัดมาตรฐานอย่างรอบคอบเพื่อสร้างเนื้อหาที่สอดคล้อง การยืนยันอีเมลไป-กลับกับแผนกต่างๆ บางครั้งมีความแตกต่างของเวอร์ชันเนื่องจากเวลาของอีเมล ต้องใช้เวลาเพิ่มเติมในการตรวจสอบ ผู้เตรียมรายงานครั้งแรกเผชิญความท้าทายมากยิ่งขึ้นเนื่องจากไม่มีประสบการณ์กับข้อบังคับและมาตรฐาน หรือขาดการสนับสนุนจากที่ปรึกษามืออาชีพ ต้องใช้ความพยายามอย่างมากในการสำรวจและวิจัย

(ภาพ: รวบรวมโดย Sustaihub)

เครื่องมือระบบการจัดการความยั่งยืนเฉพาะทางสามารถติดตามตัวชี้วัดอุตสาหกรรมที่เกี่ยวข้องได้อย่างแม่นยำในขณะที่เปิดใช้งานการแก้ไขร่วมกันออนไลน์และการวิเคราะห์ข้อมูล ยกตัวอย่างSustaihub Syber Sustainability Management System ไม่เพียงแต่เก็บข้อมูลที่เปิดเผยเป็นประจำเพื่อประหยัดเวลาการแก้ไขและตรวจทานด้วยตนเอง แต่ยังใช้ฟังก์ชันค้นหาคำหลักของ ESG Big Data Database เพื่อค้นหาข้อมูลอ้างอิงรายงาน CSR/ESG จากอุตสาหกรรมเดียวกันหรือปีก่อนๆ ได้อย่างรวดเร็ว ที่ปรึกษามืออาชีพพูดคุยกับบริษัทเพื่อพัฒนาโซลูชันการใช้งานที่เหมาะสม ลดเวลาทำงานอย่างมีประสิทธิภาพและช่วยให้ผลิตรายงานความยั่งยืนได้อย่างมีประสิทธิภาพมากขึ้น สิ่งนี้ช่วยให้การรวมข้อมูลที่ครอบคลุมข้ามปีเพื่อการตั้งเป้าหมายการจัดการความยั่งยืนที่มีประสิทธิภาพมากขึ้นและการดำเนินการพัฒนาองค์กรอย่างยั่งยืน

กำลังมองหาตัวอย่างรายงาน CSR? เยี่ยมชมเว็บไซต์ที่ปรึกษา ESG มืออาชีพ "Sustaihub"

สำหรับข้อมูลและบริการเพิ่มเติมเกี่ยวกับรายงาน CSR/ESG เยี่ยมชมเว็บไซต์ Sustaihub เพื่อสมัครทดลองใช้ เรามีการวิเคราะห์ฐานข้อมูล ESG ที่ครอบคลุมที่สุดและบริการที่ปรึกษามืออาชีพ พร้อมด้วยSyber Sustainability Management System เพื่อช่วยบริษัทเตรียมรายงานความยั่งยืนที่สอดคล้องกับมาตรฐาน GRI ล่าสุด ด้วยฟังก์ชันค้นหาคำหลัก เราช่วยคุณประหยัดเวลาเตรียมการและค่าใช้จ่ายด้านบุคลากร 50% ช่วยให้สร้างรายงานความยั่งยืนขององค์กรได้อย่างมีประสิทธิภาพมากขึ้นในขณะที่มุ่งเน้นการตัดสินใจทางธุรกิจที่ยั่งยืนมากขึ้น

ติดต่อเราได้ตลอดเวลา