1. 邊界設定方法是什麼?在碳盤查有什麼作用

用白話說, 邊界設定方法就是盤查邊界的「分帳規則」,用來先把帳分清楚、方法定一致。它主要決定兩件事:

- 哪些單位要納入本次碳盤查(也就是組織邊界的範圍)

- 納入後的排放量要以 100% 認列,或按特定比例分攤認列

在國際主流作法中,常見的邊界設定方法,通常圍繞「股權比例」或「控制(財務/營運)」等概念;ISO 14064-1 在組織邊界的設計上,也採用相同架構作為方法基礎。

邊界設定方法之所以重要,原因在於它會同步牽動下列三個面向:

- 碳排總量高估或低估

合資單位排放若在營運控制法下認列 100%,在股權比例法下只認列 30%~40%,單一單位即可對碳排總量與排放熱點(碳排量大的項目)造成顯著影響。 - 年度比較失真

若去年用營運控制法,今年改股權比例法,碳排量走勢反而代表「方法切換的結果」,而不是代表營運改善或惡化。 - 類別歸屬與資料責任歸屬混亂

同一個據點在不同方法下,將直接影響某活動項目或排放源是否應該納入本公司盤查清冊;一旦納入範圍改變,相關資料責任分工與類別分類等也需同步調整。

在盤查邊界的設定上,企業需留意兩大主管機關的要求差異。環境部之列管對象應以「管制編號」所及的地理範圍為界,並依「營運控制權法」認列各項排放源。而金管會則要求邊界與「財務報表」合併範圍對齊;雖然對於子公司排放量的歸屬方法(如財務控制、營運控制或股權比例法)未作統一硬性規範,但企業必須確保內部計算邏輯的一致性。

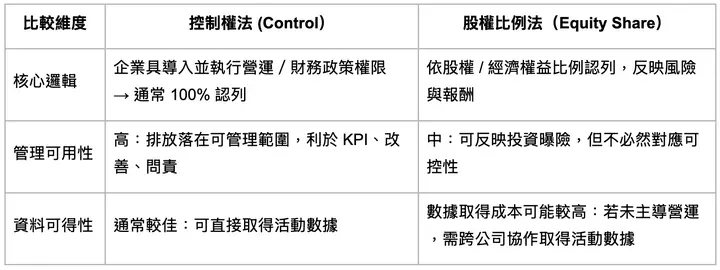

2. 控制權法&股權比例法

在採用國際標準 ISO 14064-1:2018 進行碳盤查時,組織邊界的設定常見有兩大方向:控制權法與股權比例法。其中,控制權法又可再分成兩種判斷方式:營運控制權與財務控制權。

2-1. 營運控制權(Operational control):由誰管理現場、日常?

通常有權要求、落實各項營運政策(例如作業流程、設備運轉等),就可視為具營運控制權。

快速理解:誰能決定現場怎麼做、怎麼管,通常就有營運控制權。

2-2. 財務控制權(Financial control):由誰管理財務、經營政策?

若能主導該營運單元的財務與經營政策,並取得主要的經濟利益(例如掌握預算與投資決策等),通常就可視為具財務控制權。

快速理解:誰能決定錢怎麼用、經營怎麼走,並拿到主要經濟利益,通常就有財務控制權。

而有別於控制權法主要以「是否具備控制權」來判定納入範圍,股權比例法則是利用「比例(%)」的概念來分攤排放量。這種方法特別適用於合資、聯營或投資架構較複雜的情境,能更貼近企業實際承擔的風險與利益分配。

2-3. 股權比例法(Equity Share Approach)

企業依自身在某營運單元的股權比例 / 經濟權益來認列排放;經濟權益反映企業對該營運單元風險與報酬的權利程度。

以下簡單的舉例:

- 合資公司年度排放:1,000 tCO₂e

- 本公司持股:40%

- 股權比例法下,本公司認列:400 tCO₂e

快速理解:投資拿幾成,排放算幾成。

臺灣現行規範與實務

在臺灣,若企業採用 ISO 14064-1:2018 認定的國際標準邊界設定方法,最常被選用的多為營運控制權法,因為它能讓分工更明確有條理,在排放數據取得的速度上能更有效率,並且擁有設備改進、製程優化的直接決定權,最能反映減碳績效。然而,因應各家廠商的情況不盡相同,部分情境下僅採營運控制法未必能充分反映企業實際承擔的經濟權益與排放歸屬,因此仍需視企業需求與管理目的,評估是否採用股權比例法等其他合併口徑,以提升盤查結果的合理性與可比性。

3. 控制權法 vs 股權比例法:差異與優缺點

- 控制權法:看「誰管日常營運/財務」→ 有營運/財務控制,通常認列 100%

- 股權比例法:看「出資幾成」→ 依比例認列

4. 選錯方法會發生什麼事?四種常見影響

邊界設定方法選錯,常見影響是「結果被質疑、需補算或重整方法」。

- 影響盤查主體

同一個合資或投資架構,若採用不同邊界設定方法,可能使部分單位從「全數納入」改為「按比例納入」。方法一旦改變,碳排總量、排放熱點、重大排放源鑑別結果也會跟著改變。 - 影響跨年度可比較性,查證成本增加

若年度間邊界設定方法反覆切換,碳排結果等於建立在不同計算方法之上,將導致對碳排量趨勢的解讀失去一致基礎,難以判斷變化究竟來自「營運表現」還是「邊界方法改變」。在查證與稽核時,這類不一致也更容易被追問與要求補充說明。 - 影響資料權責歸屬與數據取得難易度

邊界設定方法不只影響「納入哪些單位」,也會影響各單位需負責哪些排放源與活動數據的蒐集與佐證,進可能造成:該納入的漏算、不該納入的重複計算,影響最終碳排數據的完整性與可被查證性。

5. 如何準確選擇邊界設定方法,又輕鬆的執行碳盤查專案?

除了正確的選擇適合貴單位的邊界設定方法,一套支援各式邊界設定方法、容易上手的軟體系統肯定能成為您輕鬆完成碳盤查的重要推力。

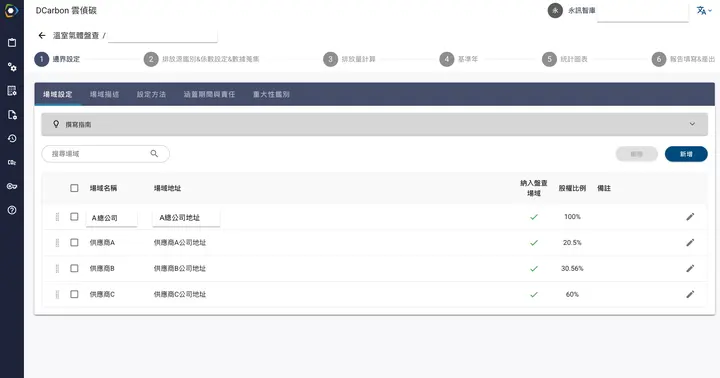

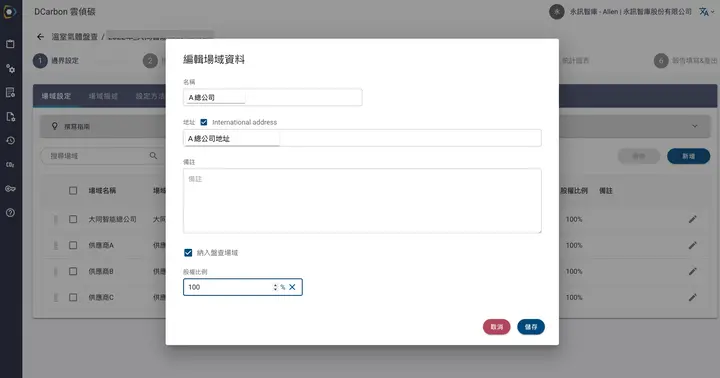

組織內的各場域能個別設定持股比例

近期永訊智庫除了原有的控制權法外,全新支援『股權比例法』計算模組,更進一步的貼合各類的用戶需求,輔佐您的企業除了完成盤查專案,也能輕鬆通過第三方查證。用戶能透過上圖中的功能,設定每個場域的股權比例,讓系統能自動地依照個場域的比例算出個場域的「歸屬總排放量」,清楚的呈現每個場域分配後的碳排量結果。

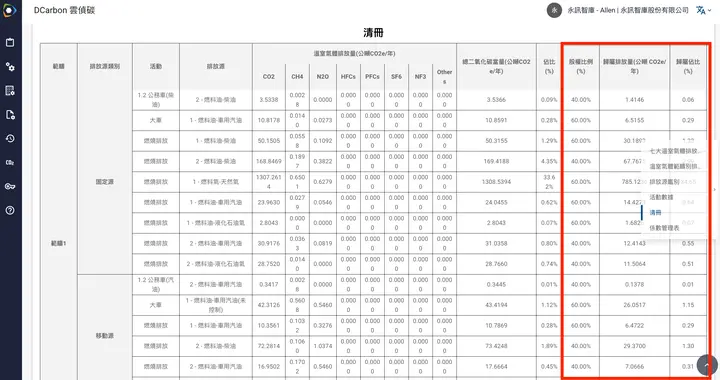

檢視分配後的碳排量結果