如果你已經看過我們前兩篇〈2026年ESG評鑑新制對企業3大衝擊與應對策略〉與〈2026 ESG 評鑑最後檢核時機〉,那麼 75 題、E 21% / S 31% / G 48%、評鑑期間 115/1/1~115/12/31、永續報告書 2026/8/31 申報截止(不等於評鑑資料全部截止)、A/B/A+/AA 這些資訊應該都有基本了解。

本文不會再重複這些。

我們今年協助客戶看初稿時最常被問的反而是另一個問題,「我們要從中段衝到前 5%,要做什麼?」答案就在 3 題 AA + 17 題 A+ 共 20 題加分題上。

下面每一題我會分成「要件原文」、「市場觀察」、「預估時程」三段,但每題只挑最該講的那一段重點寫。原因很簡單,有些題目最大的關卡是「沒人想做」,再寫多少要件都沒用。

資料來源聲明:本文所有指標要件原文均直接取自證交所「115 年度(第一屆)ESG 評鑑指標」官方公告。任何措辭差異(「至少」與「應」、「一年一次」與「年度」)都可能影響符合判定,建議發布前同步比對 證交所 ESG 評鑑專區的最新版指標表。

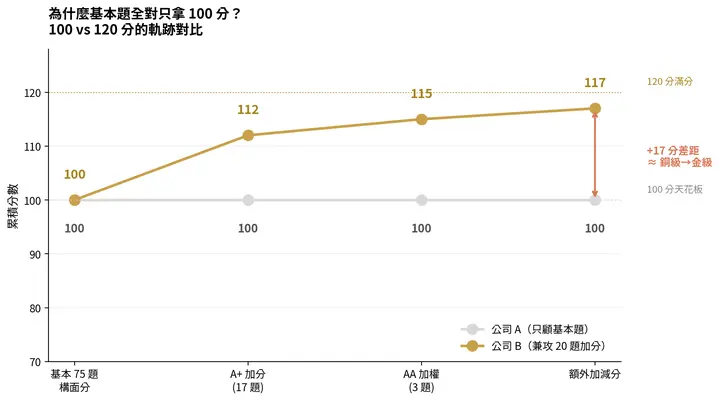

為什麼做完 75 題只能拿 100 分?制度數學先算清楚

證交所今年的評分公式長這樣:

最高 120 總分 = [E 得分 ÷ E 適用題數 × 21%

+ S 得分 ÷ S 適用題數 × 31%

+ G 得分 ÷ G 適用題數 × 48%] × 100

+ AA 題加權分(最多 +3 分)

+ A+ 題加分(最多 +17 分)

± 額外加減分(±5 分)

重要:分母為「適用題數」而非固定 16/23/36。證交所 115 年度宣導範例以 E=16、S=23、G=35 為例(G 構面有 1 題依公司情況不適用,故 36−1=35)。實際分母會依公司不適用題數調整。

三個構面用百分制加總後相加,最多就 100。第二層的 +25 分上限要靠 AA、A+、額外加減分組合堆出來,AA 與 A+ 加分題的設計使本屆評鑑的鑑別度比過去更顯著,得分高低可能因加分題完成度而有 20 分以上的差距。

一個真實的數字比較

假設 A、B 兩家公司在 75 題基本題都做到位:

| 項目 | 公司 A(只顧基本題) | 公司 B(兼攻 20 題加分) |

|---|---|---|

| 基本 75 題構面分 | 100 分 | 100 分 |

| A+ 加分(最多 17 分) | 0 分 | +12 分 |

| AA 加權(最多 3 分) | 0 分 | +3 分 |

| 額外加減分 | 0 分 | +2 分 |

| 總分 | 100 分 | 117 分 |

| 推估級距(一般組百億以上) | 21–35% | 前 5% |

兩家公司寫了一樣的環境、社會、治理段落,但因為 B 多做了 20 件「具體加分動作」,級距整整跳兩階。

重點:資源不夠時,與其把某一題的篇幅從 800 字寫到 1500 字,不如花同樣力氣把這 20 題的加分要件逐條打勾。

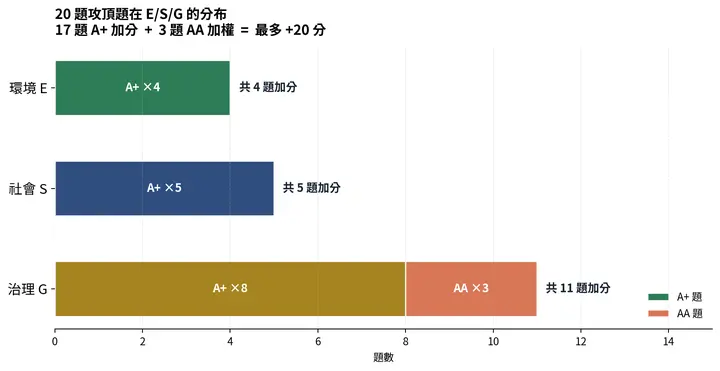

3 題 AA 加權題:G-18、G-19、G-26 — 治理透明度的關鍵三題

AA 題是本屆制度最特殊的設計:符合要件除了計入構面分,總分另外再加 1 分。三題全集中在 G 構面,意味著證交所認為「這 3 件事是治理透明度的分水嶺」。

G-18:風險管理委員會督導風險管理

要件原文(須同時符合 4 項,計構面分 + 總分 +1):

- 由審計委員會或董事會層級功能性委員會(如風險管理委員會)督導風險管理,委員會成員 3 人(含)以上、半數(含)以上為獨立董事

- 2. 風險管理政策與程序經董事會通過並揭露

- 3. 揭露風險管理組織架構、風險管理程序及 115 年度運作情形

- 4. 揭露向董事會報告頻率(至少一年一次)或當年度報告日期

我們的市場觀察:上半年我們複盤過幾家上市櫃客戶的現況,最常見不是沒有委員會,而是「委員會獨董佔比湊不到一半」,年中有獨董辭任、補選慢、或者把監察人算進去。第二常見是把風險管理併進審計委員會,但審計委員會一年的會議紀錄裡找不到「風險議題」單獨成案。這兩種狀況評審都會直接判不符合。

重點:G-18 不是「有沒有委員會」的題目,是「委員會結構 + 當年度有沒有實際開會討論風險」兩件事的題目。

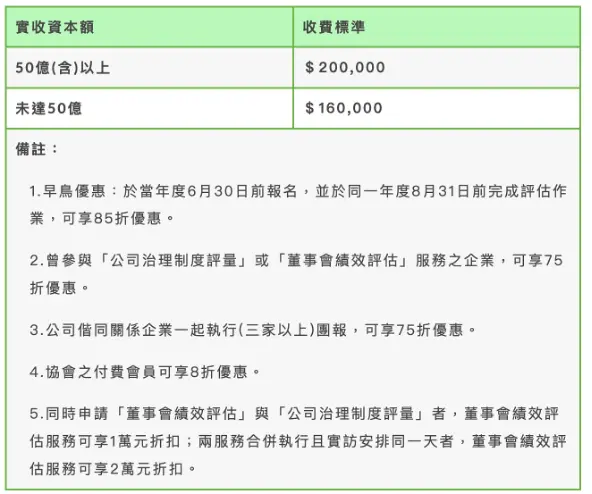

G-19:董事會外部績效評估

要件原文(須同時符合 3 項,計構面分 + 總分 +1):

- 董事會績效評估辦法經董事會通過、明定至少每三年執行外部評估一次

- 2. 揭露最近三年內(113–115 年)執行日期、外部機構名稱或專家主持人、獨立性理由、評估方式(問卷/實地訪查)、內容項目,以及結果提報董事會日期

- 3. 摘要說明外部評估結果,含改善建議與未來改善計畫

外部評估選哪家?市場行情與評估架構解析

對於初次進行外部評估的公司,可以參考「中華公司治理協會(CGA)」在市場上公開的基礎收費約在 NT$ 16 萬至 20 萬 之間(視公司規模與細部需求微調)。如果找其他大型會計事務所或外部機搆單位,整體費用可能提升到30-80萬等區間。

專業機構通常從以下五個維度,深入診斷董事會的運作體質:

- 董事會之組成與分工:成員背景是否多元?委員會設置是否發揮職能?

- 董事會之指導與監督:是否有效引導企業策略,並監督管理層績效?

- 董事會之授權與風管:授權機制是否明確?風險控管體系是否健全?

- 董事會之溝通與協作:董事間、以及與管理層間的資訊傳遞是否順暢?

- 董事會之自律與精進:董事的持續進修與倫理規範執行狀況。

G-26:自願揭露董事個別酬金

要件原文(符合其中一項即可,計構面分 + 總分 +1)

- 自願揭露所有董事的個別酬金細目

- 依法規須揭露部分董事後,公司自願揭露其餘所有董事的個別酬金細目

這題的要件最短,但通常是 3 題 AA 中最難推動的一題。原因不在報告書怎麼寫,而在董事會的態度。

曾經碰過幾次這樣的情境:永續部門希望全揭露,但董事會(尤其家族企業、大股東董事)強烈反對,理由通常是「個資」、「同業比較」、「家族隱私」。但證交所看重這題的原因正在於此,敢揭露的公司,治理透明度已經比 90% 同業高一個等級,這個訊號對外資、主權基金、ETF 選股都極具份量。

重點:G-26 是 3 題 AA 裡唯一「寫不寫的關卡在董事會、不在報告書」的題目。建議由董事長、獨立董事帶頭先揭露,再逐步擴展到全體。

小結:3 題 AA 都不是「寫多一點」就能解決的,委員會結構要動、外部評估預算要編、酬金揭露要董事會點頭。簡要估算,3 題 AA 都沒拿、A+ 也少於 10 題的公司,今年要進前 5% 幾乎不可能。

17 題 A+ 分級加分題:E/S/G 各構面的「第二層要件」

A+ 題的設計很單純:符合基本要件 → 本構面計分;多符合一項加分要件 → 總分另加 1 分。17 題共可加 17 分。E 構面 4 題、S 構面 5 題、G 構面 8 題。

重點:E 構面 A+ 加分有 3 題卡在外部認證(ISO、第三方驗證),這類認證少則半年、多則一年。如果 4 月才開始準備,E-2 / E-8 / E-13 多半趕不上 8/31 申報。

E 構面 4 題 A+(環境加分)

| 指標 | 基本要件 | 加分要件 | 實作成本 |

|---|---|---|---|

| E-1 溫室氣體減量管理政策 | 訂立並揭露未來年度量化管理目標+推動措施 | 另訂立並揭露2030 年量化目標、策略及行動計畫 | 中 |

| E-2 過去兩年範疇一、二排放量 | 揭露 113、114 年範疇一、二年排放量(114 年邊界須為合併財報母子公司) | 113、114 年皆取得外部驗證 | 高 |

| E-8 能源管理計畫 | 揭露能源管理計畫與執行情形 | 取得 ISO 50001 等能源管理認證,並揭露認證效期(須涵蓋至 115 年) | 高 |

| E-13 環境管理制度 | 揭露環境管理制度與執行情形 | 取得 ISO 14001、Oeko-Tex 1000(紡織業)或 bluesign®(紡織業)認證,並揭露認證效期 | 中–高 |

S 構面 5 題 A+(社會加分)

| 指標 | 基本要件 | 加分要件 | 實作成本 |

|---|---|---|---|

| S-2 人權盡職調查流程 | 揭露流程+當年度調查範圍、重大議題、減緩/補救措施 | 另揭露針對供應商的人權盡職調查流程及執行情形 | 中 |

| S-5 利害關係人辨別與溝通 | 揭露利害關係人身份、議題、溝通管道與回應 | 定期將與各利害關係人溝通情形報告至董事會 | 低 |

| S-10 智慧財產管理計畫 | 揭露 IP 管理計畫+向董事會報告頻率 | 導入 TIPS、ISO 56001 或類似系統並經第三方驗證 | 高 |

| S-12 資通安全管理 | 建置資安風管架構+資安政策+資源投入量化 | 導入 ISO 27001 / CNS 27001 等並取得第三方驗證 | 高 |

| S-16 員工福利與退休制度 | 列舉福利事項+退休制度具體內容(不得以「已依法提撥」一句帶過) | 公司 114/12–115/11 平均勞退新制雇主提繳率超過 6% 人數占比超過 10% | 高(牽動財務) |

G 構面 8 題 A+(治理加分)

G 構面 A+ 題最多,分結構類與揭露類兩組性質很不同的題目:

| 指標 | 基本要件 | 加分要件 |

|---|---|---|

| G-10 單一法人占董事席次 | 單一法人及子公司代表可占 1/3 以上 | 所有董事皆為自然人(不含法人代表人) |

| G-11 董事會多元化 | 訂定多元化政策+管理目標+揭露落實情形 | 受評年度年底單一性別董事席次 ≥ 1/3 |

| G-14 獨立董事席次 | 年底獨董席次達 1/3 以上 | 年底獨董席次達 1/2 以上 |

| G-30 永續發展委員會 | 設委員會(3 人以上,1 人為董事)+揭露運作 | 由永續長(CSO)執行永續事務,並向董事會報告(年至少一次) |

| 指標 | 基本要件 | 加分要件 |

|---|---|---|

| G-22 獨立董事進修 | 獨立董事依規範完成進修時數 | 全體董事均依規範完成進修 |

| G-23 英文財報 | 股東常會前 18 日揭露 114 年英文版合併/個別財報 | 另揭露 115 年 Q1–Q3 英文財報(中文版申報期限後兩個月內申報完成) |

| G-29 法人說明會 | 至少 2 次(年度首尾間隔 3 個月以上)+會議影音 | 每季至少 1 次(對 Q4/114–Q3/115 營運狀況分別召開) |

| G-33 SASB 準則揭露 | 參考 SASB 準則揭露 114 年行業指標 | 針對 SASB 行業指標資訊取得第三方確信或保證 |

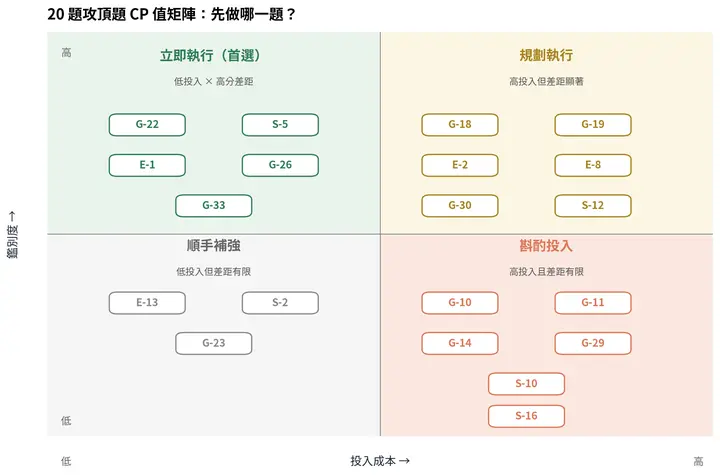

投入×鑑別度 2×2 矩陣:你最該先打哪幾題?

20 題都重要,但若只剩 3–6 個月衝刺,必須依「投入低 × 鑑別度高」排序。下面這份排序來自過去半年我們協助上市櫃客戶的實際時程經驗:

3 個月內可補強的 Top 5 高 CP 值 A+/AA 題

| 排序 | 指標 | 為什麼快 | 預估投入 |

|---|---|---|---|

| 1 | G-22 全體董事進修 | 年底前可安排進修課程補足時數 | 低(< NT$ 5 萬) |

| 2 | S-5 利害關係人議合「報告董事會」 | 把年度議合結果排入董事會議程一次 | 低(僅議程) |

| 3 | E-1 2030 年溫室氣體減量量化目標 | 若已有減量目標,延伸到 2030 年即可 | 中(顧問費) |

| 4 | G-26 自願揭露董事個別酬金 | 董事會決議+年報更新;主要成本是治理意願 | 低(需董事會同意) |

| 5 | G-33 SASB 第三方確信加分 |

若已做 ISAE 3000 確信,可延伸加做 SASB 範圍 |

中(+驗證費) |

6–12 個月規劃的進階項

- E-2 範疇一、二外部驗證(SGS、BSI、DNV、BV,+ 3–6 個月)

- E-8 ISO 50001 能源管理認證(+ 6–9 個月)

- E-13 ISO 14001 環境管理認證(多數公司已有,若無則 + 6–9 個月)

- S-12 ISO 27001 資訊安全認證(+ 6–12 個月)

- G-19 董事會外部評估(CGA 或顧問公司,+ 1–2 個月排程)

需董事會決議 & 長期規劃

- G-10 所有董事皆為自然人(下屆董事選任)

- G-14 獨立董事席次 1/2 以上(下屆董事選任)

- G-18 風險管理委員會半數以上獨立董事(章程/委員會組成)

- G-30 永續長設置(董事會決議新增職位)

結語:把 100 分推到 120 分的關鍵,是「制度」而不是「補件」

很多公司每年「臨評鑑前 3 個月才開始補件」,但 ESG 評鑑的本質不是補件遊戲 — 是治理制度。指標背後考的是「公司是否真的有這個治理機制」,不是「報告書是否寫了這段文字」。

真正能把 100 分推到 120 分的公司,做了三件事:把治理結構先改造好(G-10/14/18/30);再把營運數據揭露完整(E-2/8/13、S-9/12、G-3/7/21);最後把驗證/保證做到位(E-13、S-10、G-26)。從制度起步、數據跟上、完善品質,這個順序做對的公司,120 分是水到渠成。

立即可用資源

👉 免費試用 SustainAI 案例搜尋資料庫→:直接搜「永續長」、「外部績效評估」、「董事個別薪酬」等關鍵字,比對已取得加分的上市櫃公司怎麼揭露