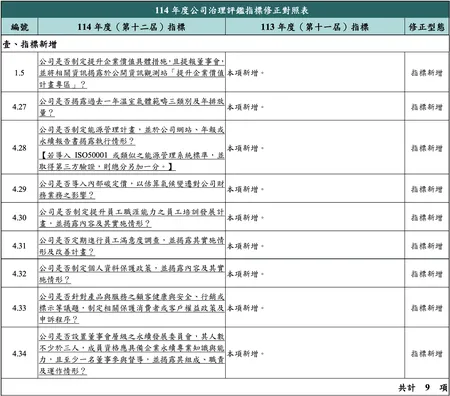

隨著資本市場對永續發展要求的持續提升,企業的永續報告書與ESG評鑑表現已成為衡量其長期競爭力的關鍵指標。面對即將到來的2026 ESG評鑑新制,單純的「法規遵循」已遠遠不夠。新制在新舊制差異上不再只是揭露格式的微調,而是對企業數據治理、內部組織協作和長期整合強制性的升級要求。企業若延用舊有的應對模式,將面臨評鑑排名下滑風險。

本文將以顧問的專業視角,越過新舊制表面的差異點,直擊新制帶來的三大核心衝擊,並提供具體、可執行的應對策略清單,幫助您的企業在新一輪的ESG競爭中,將挑戰轉化為戰略優勢。

衝擊一:永續治理的「組織重構」與「職責深化」

新制將公司治理與永續發展緊密綁定,要求董事會對氣候風險與人權盡職調查負起直接監督責任,同時強調專責單位跨部門的資源調度能力。這有效地將永續目標從書面口號轉化為執行動力,並且在ESG 評鑑中獲得更高的承諾度分數。

顧問觀點:董事會在新制中被賦予更直接的監督責任,特別是在重大永續風險(如人權、氣候)的審核與決策上。鼓勵董事會成員必須具備或進修永續知識,改變了過去只需聽取簡報的模式。此外,永續長必須被賦予足夠的跨部門調度權限,打破傳統部門間的數據壁壘,才能有效回應ESG評鑑對監督與參與的要求。

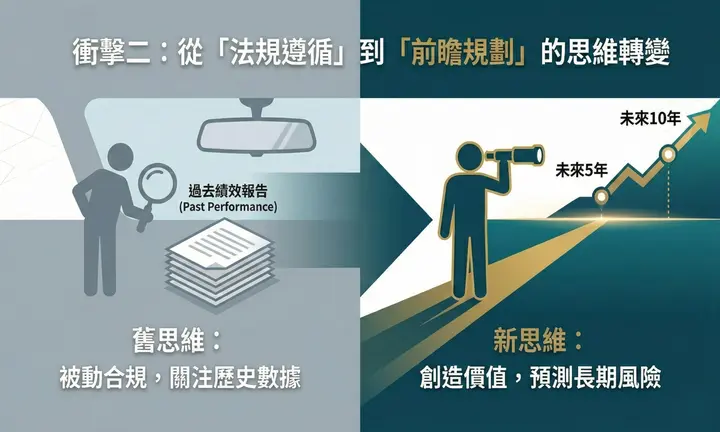

衝擊二:從「法規遵循」到「前瞻規劃」的思維轉變

舊制多為回顧性指標,關注「過去做了什麼」。然而,新制看重前瞻性規劃,未來如何創造價值,企業必須展現具體目標設定與達成路徑,否則將難以獲得高分。

顧問觀點:企業必須將ESG視為企業價值創造的核心驅動力,而非僅是被動的風險控管。企業不能只看去年的績效與數據,更要預測與規劃未來5-10年的氣候風險,這要求企業展現出具備長遠眼光的戰略思維。

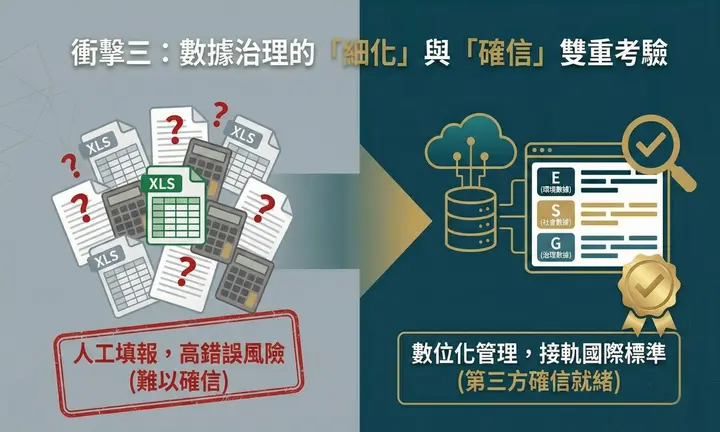

衝擊三:數據治理的「細化」與「確信」雙重考驗

舊制評鑑雖然也重視資訊揭露,但對數據的精確度和可驗證性要求相對寬鬆。新制則緊密接軌國際標準,特別是針對環境(E)和社會(S)構面的量化指標,將實務執行者的工作推向一個新的難度層級。

顧問觀點:ESG評鑑要求的不僅是提供數據,更是強制企業導入具體量化框架。若沿用舊有的數據收集與彙整流程(如依賴 Excel 人工填報),將在第三方確信環節面臨極大的時間成本與高錯誤風險。建議企業評估現有數據管理作業,導入數位化管理系統,針對人資、廠務、財務等不同來源的數據進行標籤化管理,確保數據定義與評鑑指標一致。此外,企業應評估現有風險管理框架,未來是否足以接軌IFRS要求的情境分析,建議財務部門需提早介入,有系統性建立將數據、與風險,轉化為「財務影響金額」的估算模型。

結語

2026 ESG評鑑新制是對企業體質重新檢視。面對這場變局,企業唯有從戰略高度重新審視數據治理與組織架構,才能化危機為轉機。若能在此時做好準備,您的企業將不僅能通過評鑑,更能在資本市場中贏得長期的信任與溢價。

若您的企業需要針對新制進行更深入的落點分析或數據治理診斷,歡迎聯繫永訊智庫,我們將為您提供專業的顧問諮詢服務,助您在永續賽道上搶佔先機。