IFRS S1 S2 是什麼?最新法規與時程為何?

為滿足投資人需求並建立全球一致的永續揭露標準,國際財務報導準則基金會(IFRS Foundation)於 2021 年 COP26 宣布成立國際永續準則理事會(ISSB),推動永續揭露與財務報告整合,提升資訊的品質與可比性。

ISSB 於 2023 年 6 月發布 IFRS 永續揭露準則:

- S1〈永續相關財務資訊揭露一般規定〉:要求揭露所有可能影響企業價值的永續風險與機會。

- S2〈氣候相關揭露〉:聚焦氣候議題,沿用 TCFD 架構並整合 SASB 行業指標。

IFRS 永續揭露準則的核心目的,是將永續資訊與傳統財務報告接軌,讓投資人能同時評估企業財務表現與永續風險及轉型機會。

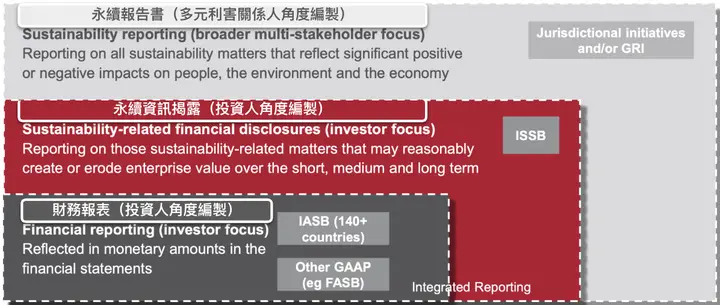

IFRS 永續資訊揭露準則整合永續報告書與財務報表

資料來源:IFRS Foundation,永訊智庫翻譯

對象與時程

我國依資本額分三階段適用,所有上市櫃公司將於 2029 年揭露 IFRS 永續揭露準則:

- 資本額達 100 億元以上之上市櫃公司:自 2027 年於年報揭露 2026 年度資訊

- 資本額達 50 億元以上之上市櫃公司:自 2028 年於年報揭露 2027 年度資訊

- 其餘所有上市櫃公司:自 2029 年於年報揭露 2028 年度資訊

上市櫃公司接軌 IFRS 永續揭露準則時程圖

資料來源:金管會(2023) 推動我國接軌IFRS永續揭露準則藍圖

位置與時點

永續報導的趨勢已由自願性走向強制的法定報告,金管會將修正年報編製相關規定,新增永續資訊專章,規範國內上市櫃公司於年報專章依IFRS永續揭露準則揭露相關資訊。

⚠️特別注意:永續資訊揭露時間將提前至3月16日,與年度財報同步公告。企業需特別留意年報與 8月31日前發布的永續報告書內容必須保持一致!

企業如何根據 IFRS 要求,鑑別出重大永續議題?

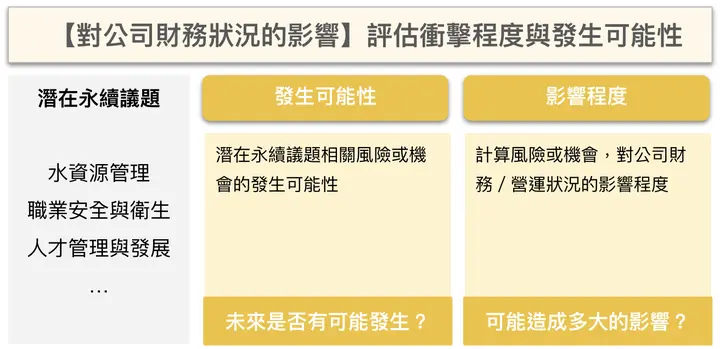

IFRS S1 的重大性鑑別「需量化永續議題對財務狀況的衝擊」,公司必須蒐集並分析相關財務數據,評估營收、成本、資產價值與現金流等面向的影響,以下我們用「科技人才短缺」此案例來說明:

企業在評估潛在永續議題(包含其風險或機會)的衝擊時,需綜合考量「發生可能性」、「影響程度」。如:

- 發生可能性:AI 產業對科技人才需求持續增加,未來極可能面臨人才斷層。

- 影響程度:若人才不足,產品上線時間將延後,可能導致訂單損失約 8,000 萬元,並可能增加招募成本約 400 萬元。

完成財務影響評估後,企業需依據「重大」的定義進行判斷。所謂「重大」,係指若資訊之遺漏、誤述或模糊,可被合理預期將影響投資者決策,即應被視為重大。企業可思考這些永續相關風險或機會對公司財務狀況的影響,若不揭露此資訊,是否將影響投資者對公司的估值、投資決策。

IFRS S1 評估永續議題重大性說明

資料來源:永訊智庫顧問團隊整理

企業應如何接軌 IFRS 永續揭露準則?

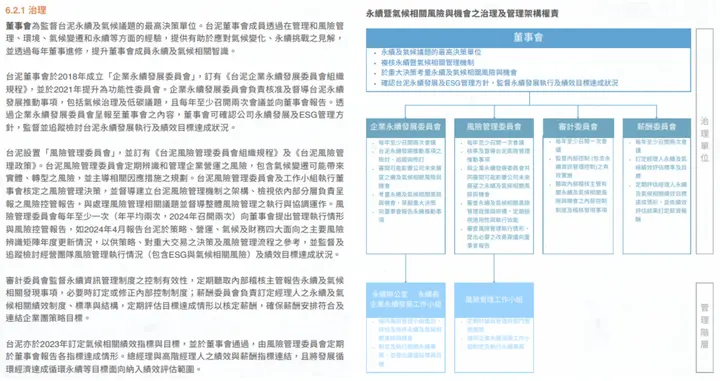

IFRS S1-治理

- 核心內容:監控及管理永續相關風險與機會的治理流程、控制及程序。

- 案例:台灣水泥設置董事會功能性委員會「企業永續發展委員會」、「風險管理執行委員會」,爲負責永續經營相關風險與機會的治理單位,並說明權責歸屬、溝通機制、推動成果,及策略與風險管理之考量。

資料來源:台灣水泥 113 年度年報

IFRS S1-策略

- 核心內容:針對重大風險機會,揭露目前的財務影響、因應策略及潛在財務影響

- 案例:

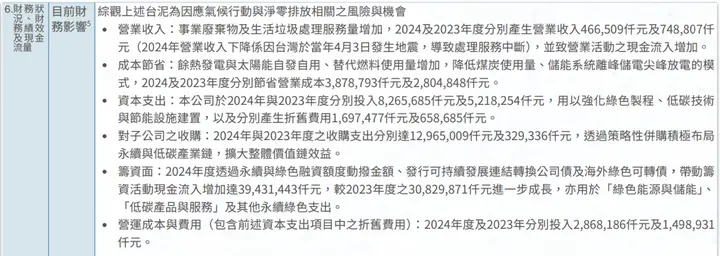

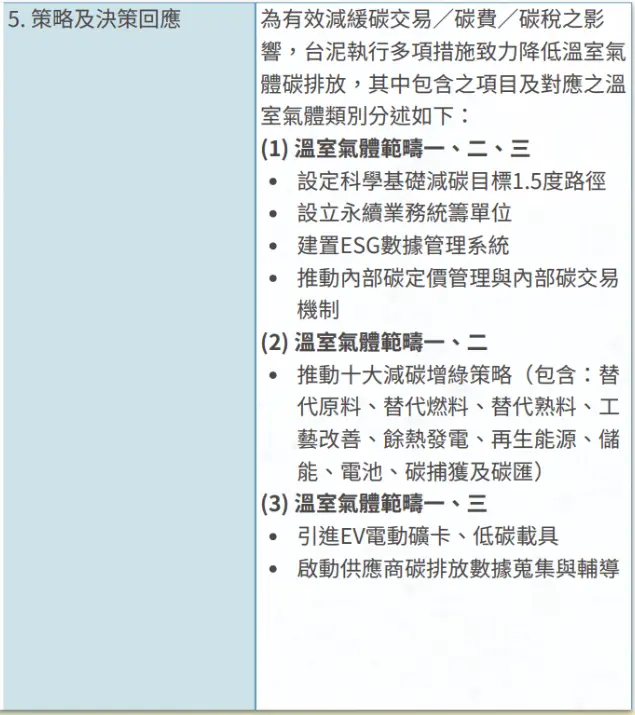

台灣水泥針對「氣候⾏動與淨零排放」重大主題,揭露「目前的財務影響」。

資料來源:台灣水泥 113 年度年報

並說明針對該議題,台泥所因應的策略及決策。

資料來源:台灣水泥 113 年度年報

以及針對因應措施,預期對短期、中期及長期的財務績效及現金流量影響。

資料來源:台灣水泥 113 年度年報

IFRS S1-風險管理

- 核心內容:辨認、評估、排序及監控永續相關風險與機會的流程。

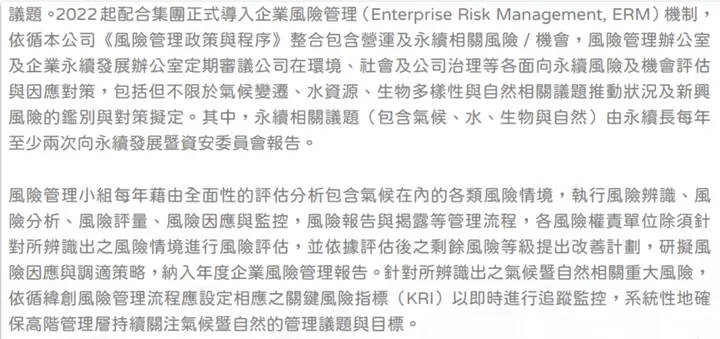

- 案例:緯創資通融入現行風險管理機制,指定相關負責部門管理該風險與機會,並定期檢視與追蹤。

資料來源:緯創資通2024年氣候暨自然報告

IFRS S1-指標及目標

- 核心內容:針對重大資訊,揭露績效、目標、達成情形。

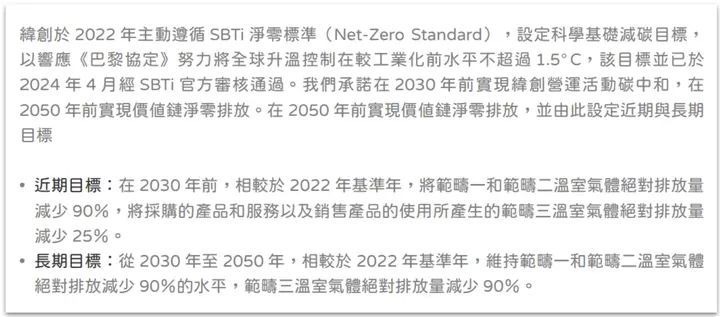

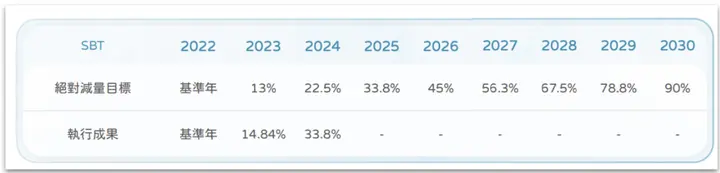

- 案例:緯創資通清楚定義指標來源為 SBTi,說明以絕對排放量作為衡量指標,訂定 2030 減少 90% 範疇一、二絕對排放量作為期中目標,並說明每年之執行成果。

資料來源:緯創資通2024年氣候暨自然報告

資料來源:緯創資通2024年氣候暨自然報告

企業如何快速查找揭露案例?

企業在編製永續報告書或揭露相關永續資訊時,往往會想要參考標竿企業之揭露方式,永訊智庫提供免費工具 Sustain AI 協助企業透過關鍵字,快速精準找到同業與標竿企業的案例。

舉例而言,若想要查找「目前有哪些企業,在永續報告書有揭露該企業之 SBTi 減量方法、策略及成果」,您可以於 Sustain AI 輸入「 SBTi 」關鍵字。

Sustain AI 會協助你在企業申報之報告書中,找出「哪些企業曾在報告書的某幾頁」揭露相關內容,

您可以再下載報告書並直接翻到這些頁數,加速您搜尋標竿案例的速度。

資料來源:永訊智庫官方網站

接軌 IFRS S1 S2 ,企業可以做哪些準備?

一、IFRS 永續揭露準則導入計畫

為協助企業順利導入 IFRS 永續揭露準則,證交所要求企業制定自身的導入計畫,並需提報董事會及向證交所、櫃買中心申報。主管機關已發布「導入計畫參考範例」供企業參考。

二、接軌 IFRS 永續揭露準則專區

參採我國過往推動IFRS會計準則經驗,金管會於2023年8月成立「推動我國接軌IFRS永續揭露準則」專案小組,透過各工作小組進行準則翻譯、製作實務範例及指引、相關法規調整與加強宣導。

主管機關建立「接軌 IFRS 永續揭露準則專區」,提供企業學習資源:

三、尋求外部顧問的協助

可委託專業顧問進行教育訓練、差異分析與策略規劃建議、重大性辨識、資料盤點及財務衝擊評估,協助建立內部流程、培訓人員並確保揭露內容符合 IFRS S1、S2 要求。

IFRS S1 S2 上路倒數計時!永訊智庫提供完整 IFRS 永續揭露準則導入服務

上市櫃公司迎接 IFRS S1、S2 的新規範,必須從認知到落地,全面性做好準備。永訊智庫提供完整且彈性的輔導服務,協助您快速銜接國際趨勢。

1. IFRS S1 S2 教育訓練

如果您對 IFRS 要求仍感到陌生,我們設計系統化課程,協助您:

- 快速掌握 IFRS S1、S2 的核心要求與揭露重點

- 理解治理、策略、風險管理、指標與目標的關聯

- 透過產業案例分享,強化應對能力

2. IFRS S1 S2 差異分析

透過資料訪談,協助您盤點永續資訊揭露狀況,分析與 IFRS S1/S2 標準的差距,提供具體的改進建議。

3. IFRS S1 S2 重大性評估

透過工作坊與評估流程,協助企業:

- 辨識與評估永續議題

- 產出具體的重大風險與機會清單

- 量化永續議題對營收、成本與現金流的影響

4. ESG 資訊數據蒐集

我們提供 IFRS 專屬資蒐表與流程建置,協助企業:

- 建立系統化的資訊收集機制

- 確保跨部門數據一致性與可查證性

- 強化後續審計與報告製作效率

歡迎聯繫我們,了解更多服務內容!

永續資訊透明揭露,提升企業競爭力

透過以上 IFRS 永續揭露準則的說明,企業應能更理解準則要求,確保揭露內容符合全球投資人的期望!

在接軌的過渡期,企業仍面臨永續報告國際框架繁複的問題,Sustaihub 報告書管理系統 可客製化建立須回應的GRI、SASB、TCFD、IFRS S1 S2 等國際框架關聯,點擊查看 ESG數位化如何協助您報告書管理的難題。