永續報告書是什麼?

永續報告書的英文是 Sustainability Report,市場上也常稱 ESG Report。它讓投資人、客戶、員工、供應商與其他利害關係人了解企業在治理、環境與社會面向的重大衝擊、管理方法、目標與實際績效。

永續報告書不只是宣傳成果;可用性來自清楚的報導邊界、重大主題、可比較指標、資料來源與審核軌跡。若想先看同產業實際揭露,可到SustainAI 永續報告書資料庫依公司、產業或關鍵字查找。

CSR、ESG Report 與 Sustainability Report 有什麼差別?

CSR Report 是過去常見名稱,ESG Report 強調環境、社會與治理三個資訊面向,Sustainability Report 則是目前最常見的綜合名稱。名稱不同不代表可以忽略適用法規與揭露準則;實際編製時仍應依公司身分、產業、報導年度及利害關係人需求確認。

二、永續報告書撰寫時需涵蓋的架構與準則有哪些?

金管會於 2021 年起將 CSR 報告書更名為「永續報告書(Sustainability Report or ESGReport)」,不論曾稱為 CSR 報告書或 ESG 報告書,報告書內容主要揭露的架構是企業在經濟、社會與環境 3 大面向的相關作為與財務資訊公開,讓股東/投資人、消費者、員工、供應商等所有利害關係人,都能夠清楚掌握該企業的營運情形,瞭解其對於永續發展事務的現行成果與未來規劃,並也鼓勵企業發布「英文版的 ESG 永續報告書、製作股東會議事手冊、年度財務報告等」資訊,如此在往後踏入全球市場時,更能順利與國際企業無縫接軌。

根據「公司治理 3.0」的要求,從 2023 年開始撰寫 ESG 報告必須參考以下 3 大標準:GRI 全球報告倡議組織、TCFD 氣候相關財務衝擊、SASB 永續會計標準委員會,可以參考以下相關說明:

1. GRI 全球報告倡議組織:

依現行法規應遵循國際準則 GRI Standards 來進行編製,而 GRI 在去年又發布最新的「GRI通用準則 2021」(GRI Universal Standards 2021),改版內容簡述包含

- GRI 1 基礎:

- GRI 2 一般揭露:關注公司員工、治理策略、利害關係人等內容,精簡舊版一般揭露的項目數,並對架構稍作整併與微調,直接把「人權評估」與「盡職調查」納入到一般揭露指標中。

- GRI 3 重大性議題:則明確給予組織鑑別重大主題時宜遵循的程序指引,幫助組織有效鑑別並順利揭露有關重大主題的要求。

此新改版準則將於 2023 年 1 月 1 日起全面生效;同時 GRI 也發布針對第一個特定行業的揭露規範「石油和天然氣行業準則」 截至 2021 年 8 月已發布 4 種產業標準,分別為石油與天然氣、煤炭與消耗性燃料、農漁業,以及採礦業,以促進相關企業逐步朝向低碳經濟轉型,未來預計也將陸續針對礦業、農業、漁業等 40 多個不同行業制定標準,讓各家企業能夠依據產業特性製作出相對應的報告書,進而擬定更合適的企業永續規劃。

*詳細的規範內容與細節準則可參考 GRI 官網

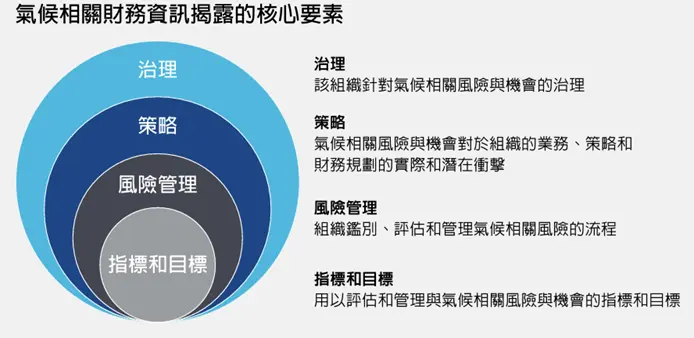

2. TCFD 氣候相關財務揭露

氣候相關財務揭露(Task Force on Climate-related Financial Disclosures, TCFD)工作小組於 2015 年由國際金融穩定委員會(Financial Stability Board, FSB)所成立,其任務為擬定具一致性的自願性氣候相關財務資訊揭露建議,並可更準確評估氣候相關之風險與機會。透過組織營運核心的 4 項元素建立報告架構,即治理、策略、風險管理,以及指標和目標,研擬出企業能夠據以落實氣候行動的指南,協助投資者與決策者瞭解企業的重大風險。

3. SASB 永續會計標準委員會

過去傳統的企業財務報告中,較難看出創造長期價值的完整資訊。因此為消弭投資者對於企業價值評價的落差,於 2011 年成立的舊金山非營利組織「永續會計準則委員會」(Sustainability Accounting Standards Board, SASB),藉由制定更全面、完整,且質化與量化並行的永續資訊揭露標準,結合 ESG 各面向指標,主要針對投資者的永續相關資訊做揭露,同時鑑別出可能會影響財務績效的重大要素,以利企業能更全面地展現永續績效與價值。

4. 其他自願性參考準則:SDGs 永續發展目標、全球盟約、ISO 26000、TNFD

例如,有鑑於經濟發展往往伴隨著大規模的資源破壞,未來企業也會參考自然相關財務揭露(TNFD),呈現財務風險與自然氣候變遷相關的內容,讓投資人、政府機關更能瞭解該企業,也提供各界做為未來投資決策之參考。

另依據永訊智庫的 ESG 大數據資料庫統計,目前國內已有數家企業率先於今年發行之 2021 永續報告書採用最新 GRI 2021 準則撰寫,後續我們也將分享相關企業的具體內容與執行成果,歡迎持續關注我們的專業好文分享。

Tips:

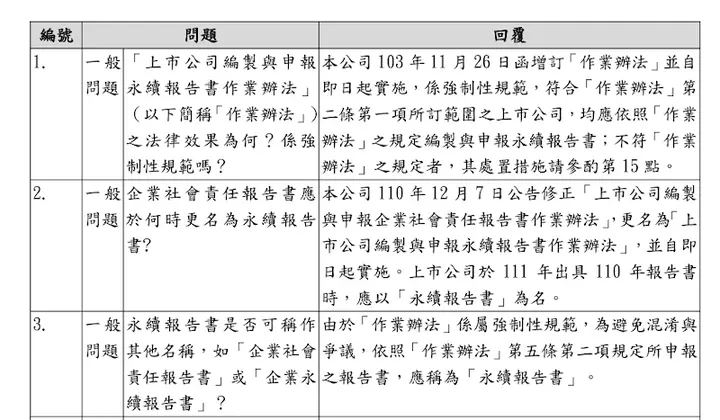

企業承辦人不論是首次或每年負責撰寫永續報告書時,記得先閱讀或複習「上市公司編製與申報永續報告書作業辦法」,可瞭解主管機關的相關規定,亦可參考主管機關貼心提供的問答集,可即時協助解惑。

(問答集圖片,摘自:證交所公司治理中心)

三、如何更有效率的編製 ESG 報告書?

小編整理出企業們在撰寫永續報告書時,須特別注意的三招,幫助大家提升編製報告書時的效率與內容完整度。

第一招:獲得高階主管的支持

撰寫報告書時,常需蒐集各單位相關資訊並進行跨部門溝通,若無來自高階主管的大力支持,許多單位主管不會格外重視,而在許多資料的蒐集常會有很多困難及阻礙、或取得錯誤資訊無法使用,必需重新來過或計算數據,常耗費彼此許多時間;另外是規定繳交期限屆滿,仍有許多單位仍不願提供相關資料等,都可能造成承辦人員困擾及延誤永續報告書編製及發行,而永訊智庫顧問群,在輔導企業之報告書撰寫及時程規劃等,都有多年豐富的專業經驗,可協助企業規劃及進行教育訓練輔導。

故建議在「新一年的永續報告書專案」展開時,務必邀請高階主管一同參與啟動會議,並宣布規劃時程進度表,相信編製進度會更有效率。

第二招:應客觀呈現報告書內容

製作永續報告書時,應盡量以客觀的方式忠實呈現企業整體的表現,不能特意只強調出正面的訊息,因為政府與投資人在檢視永續報告書時,想看的是涵蓋經濟、社會與環境等全面向的實際作為;若過度潤飾,不僅不符合 ESG 的理念,日後檢視時若發現與事實有出入,更可能造成聲譽、商業合作上的負面影響。此外若在揭露負面訊息時,誠實告知可能對利害關係人造成的影響,並進一步說明持續改善此問題的規劃,更能獲得投資者青睞。建議可以運用以下網站,搜尋過去是否有違反相關法規的紀錄:

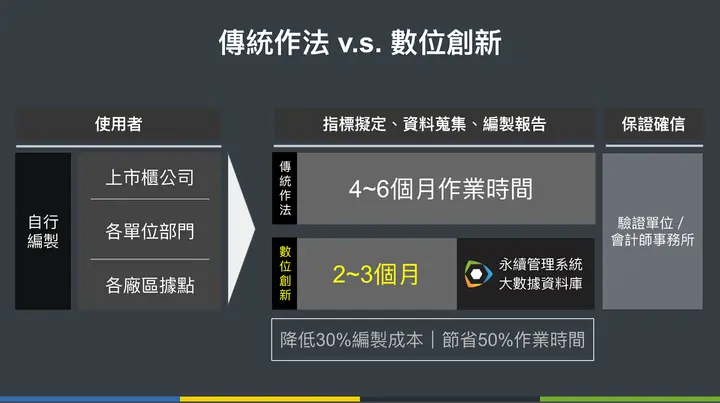

第三招:善用永續管理工具提升編製效率

編制永續報告書時,一般企業往往需耗費大量人力與時間來蒐集資料、計算相關數據產出、撰寫文稿與處理編輯排版等事務,並同時需仔細核對永續報告書的撰寫架構與準則指標,方能製作出符合規範的報告內容,而這來回往返的與各單位反覆 email 確認,有時還因彼此確認版本有收信時間差,而各自引用不同版本資訊,讓大家花費更多時間核對查找,耗費許多作業時間成本。而若你為首次編製企業第一本永續報告書者,更會因經驗不足或不夠熟悉相關規範及準則等,或未能聘請外部專業顧問進行協助輔導,導致需花費許多心力摸索及研究,浪費許多時間。

(圖片:永訊智庫整理提供)

此時,若透過專門的永續管理系統數位工具,可以精準掌握自家產業應著重的相關指標,並同時在線上進行協作編輯、製作數據分析,以永訊智庫的 Syber 永續管理系統為例,不僅能將常態性重複揭露的資料歸檔,節省人工編排、校對的時間,還能運用 ESG 大數據資料庫搜尋關鍵字功能,快速找到相同產業或歷年的CSR/ESG報告書參考資料,並由專業顧問群與企業討論,擬定適合企業的應用方案,有效簡化作業時間,讓企業更有效率地產出永續報告書,並可針對各年度的數據資訊統整,進行更有效的永續管理目標訂定,落實企業永續發展。

想參考永續報告書範例,下一步怎麼做?

可先到SustainAI 永續報告書資料庫,依產業、公司與關鍵字查找已公開報告,比較同業如何呈現重大主題、氣候風險、指標與目標。範例用來理解呈現方式,公司仍需以自身報導邊界、資料與管理過程為主。

若團隊已確認揭露架構,但卡在跨部門分工、版本控管、指標資料追蹤或審核紀錄,可了解Syber 永續報告書協作流程。