COP30と国際排出削減コンセンサスの現実とのギャップ

昨年末に閉幕したCOP30は、気候適応の課題において一定程度の合意を達成しました。しかし、排出削減経路や化石燃料の段階的廃止といった核心的な議題については、全体的な成果は依然として控えめでした。会議前、EUと多くの国々は「化石燃料の段階的廃止」という明確なロードマップを推進しましたが、最終的な合意文書にはそのような文言は含まれませんでした。

国際的な合意は主に「気候行動の自発的加速」にとどまり、2023年のドバイCOP28で提案された「化石燃料からの段階的移行」の方向性を再確認しました。COP30はサミットのスローガンとしてMutirãoを採用しました。これはトゥピ・グアラニー語で「共同の努力」を意味する言葉で、強制的な拘束力がない中でも各国が協力メカニズムを通じて排出削減を推進し、世界の気温上昇を産業革命前の水準から1.5°C以内に抑えることを目指すことを象徴しています。

出典:PBS News

いくつかの実質的な進展はメタン管理の分野で見られました。英国、フランス、カナダ、ドイツ、ノルウェー、日本、カザフスタンの7カ国が、化石燃料産業における「ほぼゼロ」のメタン排出達成を約束する宣言に署名し、特定の高影響ガスについては国際協力が依然として可能であることを示しました。

NDC 3.0と世界の排出削減進捗

2025年はパリ協定採択から10周年にあたり、国際社会は世界の温暖化抑制の進捗を検証しています。現在の排出傾向と政策の強度に基づくと、1.5°Cと2°Cの両方の温暖化抑制目標は重大な課題に直面しており、達成は困難です。

パリ協定の下、すべての締約国は5年ごとに国が決定する貢献(NDC)を更新する必要があります。そのため、2025年は各国がNDC 3.0を提出する重要な節目となっています。台湾の環境部も2025年11月に「2035年NDC」を提案し、2005年を基準として2030年までに28%±2%、2035年までに38%±2%の排出削減目標を設定しました。これはアジアで日本に次ぐ水準で、韓国と同等です。

出典:環境部気候変動署

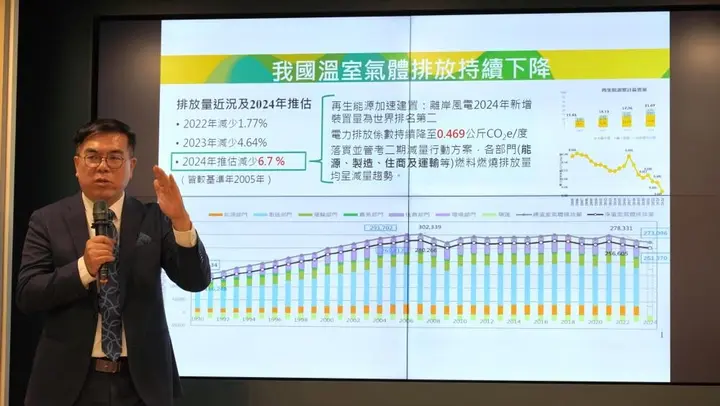

実際のパフォーマンスを見ると、台湾の排出削減成果は徐々に現れています。基準年と比較して、2022年は1.77%減、2023年は4.64%減、2024年は推定6.7%減と、3年連続で大幅な改善を示し、アジアでは日本に次ぐ成果です。しかし、2030年の目標にはまだかなりのギャップがあり、今後さらに削減強度を高める必要があります。

世界的には、ギャップはさらに深刻です。世界資源研究所(WRI)によると、現在提出されているNDC 3.0は、2030年と比較して2035年までに約34億トンのCO₂e削減増加のみを示しており、1.5°C経路からは約278億トンCO₂eのギャップが残っています。

CBAMと台湾炭素費制度の実質的影響

2025年は台湾の炭素費制度の「予行年」と見なされています。企業は昨年5月末までに2024年の排出量申告を完了する必要がありましたが、料金の支払いは不要で、企業が申告プロセスに慣れ、潜在的なコスト影響を評価できるようにすることが目的でした。優遇料率の適用を希望する企業は、環境部に「自主削減計画」を事前に提出し、承認を得る必要があります。

2026年からは、企業は2025年の実際の排出量と承認された料率に基づいて、正式に炭素費の支払い義務を履行することになります。

出典:環境部気候変動署

同時に、EU炭素国境調整メカニズム(CBAM)も2026年に課金段階に入ります。これまでは内包排出量の申告のみが必要でしたが、2026年からは、EUに輸出される鉄鋼、アルミニウム、セメント、肥料などの高炭素製品は、炭素コストを相殺するためにCBAM証明書を購入する必要があり、証明書価格はEU ETSに連動します。

企業は台湾での炭素価格支払いの証明を通じて部分的な相殺を申請できますが、台湾の炭素費とEUの炭素価格には大きな価格差があるため、ほとんどの輸出志向企業は依然として追加コストを負担し、製品価格設定と市場競争力に実質的な圧力がかかります。

企業変革と戦略計画の3つの重要な側面

国際的な排出削減コンセンサスの進展が限定的である一方、規制ツールが継続的にエスカレートする状況において、企業は政策要件に受動的に対応するのではなく、積極的に変革の道筋を計画する必要があります。国際動向とコンサルティング経験に基づき、企業は以下の3つの側面に焦点を当てることをお勧めします:

1. 炭素データガバナンス体制の構築

CBAMと炭素費制度の下では、炭素データはもはや単なる開示情報ではなく、企業のコストと利益に直接影響する「内生的財務リスク」です。健全なデータガバナンス体制がなければ、複数のリスクが生じる可能性があります:

- 炭素コストの上昇:第三者検証済みの実際の排出データを提供できない場合、企業は非常に不利なデフォルト値の採用を余儀なくされ、炭素コストが増大する可能性があります。

- スコープ拡大とデータ統合の困難:インベントリの範囲が徐々に拡大するにつれ、手動でのコンパイルでは意思決定やリスク評価のニーズをサポートできなくなります。

トレーサビリティと監査可能性の要件の高まり:排出係数と計算ロジックはトレース可能でなければならず、そうでなければCBAMやその他の後続の申告・検証要件に対応することが困難になります。

2. 製品設計とサプライチェーンの脱炭素化

ほとんどの製品の炭素排出量は原材料と上流のサプライチェーンから発生します。台湾の産業はグローバルサプライチェーンの重要なノードに位置しており、サプライチェーンの脱炭素化は輸出競争力の核心的な条件となっています。

企業は「総所有コスト(TCO)」の観点から調達と製品設計の決定を再検討することをお勧めします。低炭素材料は初期コストが高くなる可能性がありますが、炭素費削減やCBAM証明書コストを考慮すると、長期的な総コストと市場競争力は実際にはより有利になる可能性があります。

参考記事:ネットゼロプレッシャー下でのブレイクスルー!永訊と遠傳はサプライチェーン管理から始め、ESGデジタルガバナンスの新モデルを構築

3. 政府リソースの活用による変革推進

リソースが比較的限られている中小企業にとって、政府補助金は「デジタル×低炭素」の二軸変革を推進するための重要なレバレッジです:

従業員30人未満の企業向けデジタルトランスフォーメーション補助金:最大10万台湾ドル、クラウドシステム導入、AI、または炭素インベントリトレーニングに適用可能。

出典:経済部

- 研究開発・製程アップグレードプログラム:SBIR、CITDなどのプログラムを通じて、新製品開発、製程最適化、省エネ設備導入を支援。

産業アライアンスプログラム:大企業が中小サプライヤーをリードし、サプライチェーンのカーボンフットプリント問題に共同で取り組むことを奨励。

公正な移行は無視できない

出典:Gemini

変革の過程において、企業は公正な移行の問題にも注意を払う必要があります。気候変動対応法の下、国家発展委員会が公正な移行を調整し、変革プロセスが労働者や脆弱なグループに過度の影響を与えないようにします。企業は特に以下の点に注意すべきです:

- 労働力の移行:産業再編に合わせて政府と協力して再訓練を推進し、労働者が低炭素産業に必要なスキルを習得できるよう支援。

- 脆弱なグループの権利:変革政策の外部影響を評価し、労働者、先住民族、農村コミュニティに焦点を当てる。

- 社会的コミュニケーションメカニズム:透明なデータ開示とステークホルダー参加を通じて、変革への抵抗を減らし、社会的信頼を構築。

まとめると、国際的な気候ガバナンスはコンセンサス形成と実施力において依然としてギャップと不確実性が存在しますが、企業にとっては、各国で既に実施されている規制制度とコストメカニズム、そして炭素費制度と排出削減目標に関する台湾の制度化・長期化した政策方向に直面しています。企業が負担する炭素コストとコンプライアンス圧力は、時間とともに徐々に増加していきます。

この状況において、排出削減はもはや規制への受動的な対応ではなく、企業のコスト構造、製品競争力、市場ポジショニングに影響を与える重要なビジネス課題です。企業が炭素管理を短期的な対応や断片的なプロジェクトで対処し続けると、CBAM、炭素費、サプライチェーン要件の同時プレッシャーによる変革リスクに耐えることが困難になります。逆に、早期に炭素データガバナンス体制を構築し、具体的な排出削減経路を特定し、低炭素戦略を製品設計とサプライチェーンの意思決定に組み込むことで、将来のコンプライアンスコストの削減に役立つだけでなく、国際市場においてより強靭な競争ポジションを確保することができます。

全体として、排出削減とネットゼロ変革への積極的な計画は、もはや環境責任の表明だけではなく、不確実な時代において企業が運営の安定性と長期的価値を高めるための必要な選択です。