トレンド1:グローバルETSの拡大と新興市場

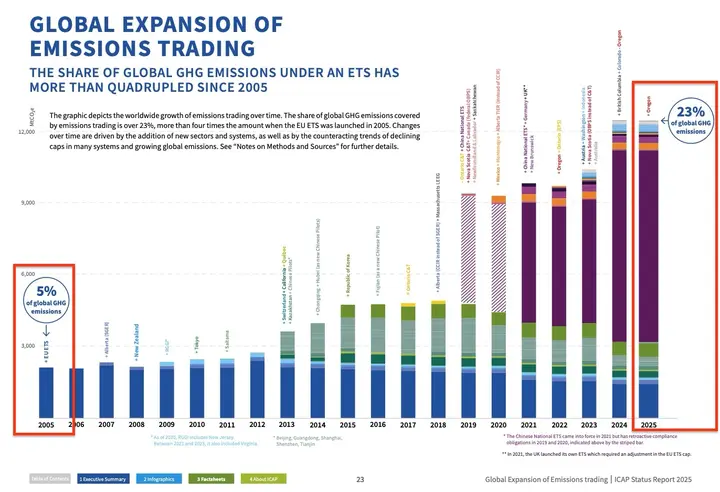

☝️世界のETSがカバーする炭素排出量の割合は、2005年の5%から2025年には23%に上昇、出典:Emissions Trading Worldwide: ICAP Status Report 2025

ICAPレポートによると、各国ETSのグローバル排出カバレッジ(規制対象の炭素排出)は2005年の5%から2025年の23%に拡大しました。この拡大率の上昇は主に、新興経済国が政策的にETSを炭素管理の布陣に組み込み始めたことによるもので、中国は鉄鋼・セメント産業に拡大、インドはエネルギー集約型産業向けに強度基準と炭素クレジットを組み合わせたシステム(intensity-based baseline-and-credit system)を採用、インドネシアは「cap-tax-and-trade」という革新的モデルを導入しています。これら3つの新興市場のETS拡大は、グローバル炭素価格設定が先進国から発展途上国へ移行し始めていることを象徴し、ETSデザインの多様性と包括性を向上させています。

上図では、排出量カバレッジ率が最も高いETSは紫色で示された中国Chinese National ETSで、全ETSの半数以上を明らかに占めています。次いで青色のEU ETS、最後に深緑色の韓国Republic of Korea ETSです。以下に表で示します。

しかし、これらの拡大措置は各国の炭素排出を一定程度管理できるものの、「価格」がETSのもう一つの欠かせない重要な考慮要素です。

トレンド2:各国ETSの価格動向

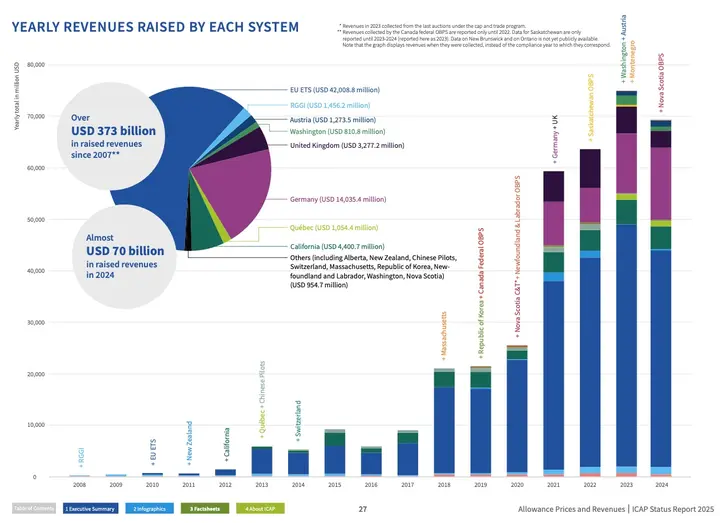

☝️各国ETSの年間累積収入、出典:Emissions Trading Worldwide: ICAP Status Report 2025

2024年のグローバルETS収入は約700億ドルに減少し、前年比40億ドル減となりました。主な原因はEU ETSの価格が2023年のピーク時の1トン約100ユーロから2024年には1トン67ユーロに下落したことです。

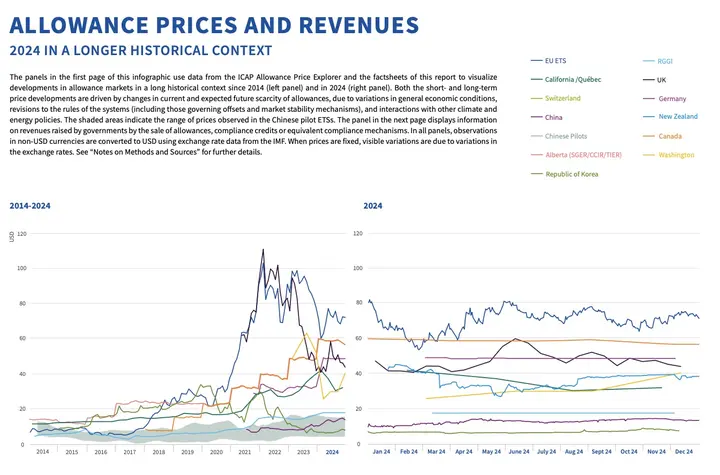

☝️各ETS排出枠の価格変動図、出典:Emissions Trading Worldwide: ICAP Status Report 2025

☝️EU ETSにおける排出枠(EU emission Allowances, EUA)の市場取引価格変動図、出典:2025 State of the EU ETS Report

EU ETSの価格変動は複数の要因に関連しています:

- 電力部門の需要減少:再生可能エネルギーの成長が化石燃料需要を減少させています。

- EU政策改革による供給過剰:EUが最近完了したRePowerEU(2023~2026年)などの改革は、当初267百万ユニットのEUA(EU emission Allowances、排出枠)を放出する計画でしたが、最初の2年間でわずか87百万ユニットのEUAしかオークションされなかったにもかかわらず、すでに市場供給が過剰となり、排出枠が供給過多となって価格を押し下げました。

補足説明:カーボンクレジット vs 排出枠

- 排出枠(Carbon Allowances):排出量取引制度において、企業や国に割り当てられる炭素排出の許容量を指します。平たく言えば「排出する権利」です。企業はこの排出枠を使って炭素を排出でき、割り当てられた枠を超えた場合は、コンプライアンスを達成するためにより多くの排出枠を購入する必要があります。

- カーボンクレジット(Carbon Credits):外部の排出削減プロジェクト(植林、再生可能エネルギープロジェクトなど)への投資を通じて生成される炭素削減証明書を指し、企業はこれらのカーボンクレジットを購入して自社排出の一部を相殺できます。

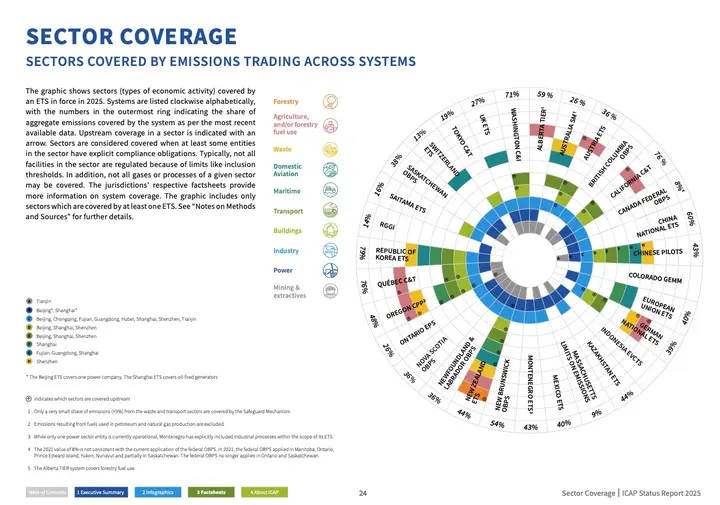

トレンド3:セクター拡大

☝️各国ETSがカバーするセクター、出典:2025 State of the EU ETS Report

このレポートは同時に、ETSがセクターカバレッジを拡大していることを指摘しています:従来の電力・産業に加え、海運、建築、道路輸送、廃棄物管理などのセクターも徐々に追加されています。EU ETS改革は2027年までに排出量カバレッジを倍増させる見込みで、カナダも上流の石油・ガス・天然ガスの排出を追加する予定です。このトレンドは、グローバルETSが基幹産業からより広範な経済活動へ進化していることを反映しています。

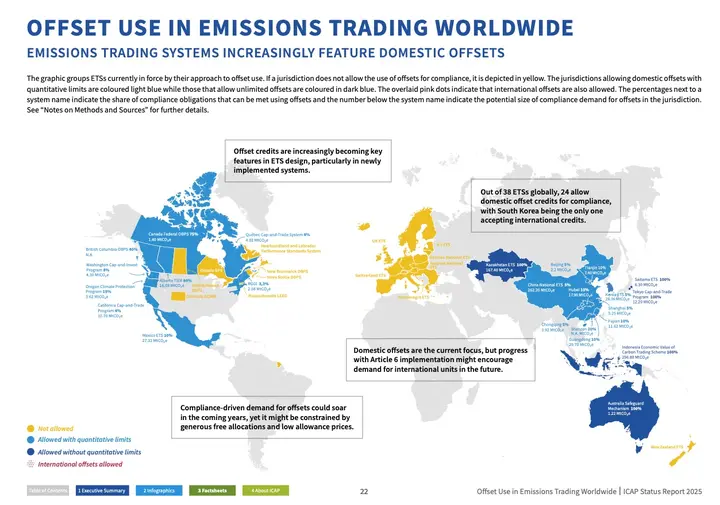

トレンド4:オフセットメカニズムの活用

☝️各国が認めるオフセットメカニズムの適用範囲、出典:2025 State of the EU ETS Report

まず、オフセットメカニズム(Offset Mechanism)とは、企業が国内または国外の排出削減プロジェクト(例:植林や再生可能エネルギー)に投資することでカーボンクレジット(Carbon Credits)を生成し、これらのクレジットを使用して自社で削減できない炭素排出量を相殺できる仕組みです。これにより排出削減ができるだけでなく、通常はコストも削減できます。ただし、これらの排出削減プロジェクトは厳格な検証が必要で、グリーンウォッシング(Greenwashing)を避ける必要があります。

本題に戻ると、世界38の稼働中ETSのうち24が国内オフセットを許可しており、韓国は国際オフセットを受け入れる唯一の国です。図中の水色はオフセット上限があることを示しており、米国カリフォルニア州は炭素排出量の4%のみ、中国は5%のオフセットを受け入れています。紺色はオフセット枠制限なしを示しており、オーストラリア、カザフスタンなどが該当します。黄色はオフセットを受け入れないことを示しており、EU、ニュージーランドなどが該当します。

しかし、現在ほとんどのシステムが国内オフセットに焦点を当てていますが、炭素価格と市場規模の拡大に伴い、これらのシステムへの課題は、将来の機会とリスクにどう対応するかをさらに考えさせることになるでしょう。

トレンド5:課題に直面する機会

☝️ICAPによるETSのトレンドと将来のまとめ、出典:2025 State of the EU ETS Report

将来の炭素排出量取引制度(ETS)は以下の3つの主要な課題に直面します:まず、炭素市場の断片化で、国ごとにカーボンクレジットの基準が異なるため、国際取引が制限され、国際オフセット市場の需要も限られています。次に、無償割当と低い炭素価格で、一部の国では依然として豊富な無償排出枠を提供しており、つまりその事業体は一定割合の炭素排出に対して支払う必要がなく、これが企業の排出削減意欲を抑制しています。最後に、カーボンリーケージと競争力の問題で、排出枠が徐々に厳格化される中、企業が炭素管理政策によるコスト圧力に対応して生産を低基準地域に移転すること(カーボンリーケージ)をいかに防ぐかが重要な課題となっています。

これらの課題に対応するため、台湾企業は以下の措置を優先的に実行し、先手を打つことを検討してください:

- 排出枠と炭素取引に関する確実な理解を構築する

排出量取引制度(ETS)の運用メカニズムを深く理解し、排出枠と炭素取引の核心概念を把握し、排出削減の主要手段(内部削減)と副次手段(炭素取引など)を区別する必要があります。余裕があれば、国内外の炭素市場専門家と協力し、定期的にトレーニングを開催して実戦能力を向上させ、炭素市場の断片化課題に対応できます。

- 炭素インベントリデータの品質向上に注力する

企業は標準化された炭素管理システムの構築を優先し、すべての排出データを正確に記録・追跡し、第三者検証を通じてデータの信頼性を維持すべきです。そうしなければ、誤って余分な排出枠/カーボンクレジットを購入し、貴重な資金を失う可能性があります。

- 内部削減と外部市場への準備を推進する

企業は社内炭素価格設定メカニズムの設立を検討し、炭素排出をコストとして捉え、具体的な削減目標(例:2030年までに20%削減)を設定し、エネルギー効率の向上、設備のアップグレード、スマート管理システムの導入を通じて内部削減を実現し、将来の炭素市場での競争力を高めることができます。同時に、炭素取引とオフセット市場を継続的に注視し、カーボンリーケージリスク(例:東南アジアへの移転)を評価し、地域協力やCBAM対応戦略を策定して競争力を確保できます。

結論

グローバル炭素市場の拡大に伴い、排出量取引制度(ETS)は低炭素移行を推進する重要なツールとなり、全体のメカニズムも時間とともにますます成熟しています。市場の断片化、カーボンリーケージ、無償排出枠などの課題に直面していますが、ICAPの提言は国際協力と市場統合の促進に役立ちます。将来、カーボンクレジットの品質基準の強化と効果的な炭素国境調整メカニズムの設計を通じて、グローバル排出削減目標の達成がさらに推進されるでしょう。

炭素取引やカーボンオフセットを行う場合、最初のステップは依然として炭素排出量を正確に計算することです。SustainHubが提供するDCarbon雲偵碳システムは、企業がISO 14064組織型炭素インベントリを容易に把握できるよう支援します。関連する活動データを入力し、対応する係数を選択するだけで、ワンクリックで完全な炭素排出インベントリを生成でき、炭素管理プロセスを簡素化し、コンプライアンス要件を迅速に達成できます。

今すぐフォームにご記入いただき、無料トライアルを始めましょう🔥!

参考資料

- Emissions Trading Worldwide: ICAP Status Report 2025、ICAP、2025/04/08

- 2025 State of the EU ETS Report、BloombergNEF、ERCST等、2025/05/21