コラム

人気キーワード:

「Sustaihub」の検索結果:71件

2025-04-16

関税政策は朝令暮改!トランプ関税から学ぶ企業の脱炭素サバイバル原則

トランプ関税政策の急転換は政策リスクの本質を露呈しました。CBAMを筆頭とする炭素関税の導入が迫る中、企業は準備を整えることでのみ、変動の中で競争力を維持できます。

2025-04-09

サステナビリティ報告要件の緩和?EUオムニバスパッケージがCSRD・CBAMにもたらす変更点

最新の「EUサステナビリティ簡素化オムニバスパッケージ」は、企業のサステナビリティ報告を簡素化することを目的としており、企業サステナビリティ報告指令(CSRD)、炭素国境調整メカニズム(CBAM)などの規制緩和が検討されています。主要な変更点をまとめてご紹介します:

2025-03-27

AIデジタル化時代:貴社はESGデジタル化の準備ができていますか?

ESG規制要件がますます厳格化し、部門間のデータ統合の難易度が上昇し、作成プロセスが複雑で重複作業が多いという課題に直面する中、「デジタルツールで負担を軽減し、効率を向上させることはできないだろうか?」とお考えではありませんか?

本記事で提供するサステナビリティ・デジタル成熟度の自己診断を通じて、貴社がESGデジタル化を展開する準備ができているかどうかの評価にお役立てください。

2025-03-21

【2025年炭素税ガイド】企業が自主削減計画で炭素税を300元から50元に削減する方法

「気候変動対応法」の正式施行に伴い、炭素税制度は台湾企業が直視すべき運営コスト項目の一つとなりました。政府の炭素税徴収対象として指定された事業者(電力業、ガス供給業、製造業を含む)で、年間温室効果ガスの直接または間接排出量が25,000トンCO₂e以上の場合、最大1トンあたり300台湾元のCO₂e炭素税を納付する必要があります。

炭素税の負担に直面し、企業が納付額を削減するための鍵は、「自主削減計画」を提出し承認を得ることで、1トンあたり50元または100元の優遇税率の適用を受けることです。本記事では、体系的な計画と申告を通じて、自主削減計画が合法的にコストを削減するだけでなく、企業の長期的なネットゼロ戦略にも貢献する方法を説明します。

2025-03-13

CBAMとは?CBAM施行2027年に延期予定、台湾企業への影響を解説

EU CBAMが2027年施行に延期、台湾企業はいかに対応すべきか?本記事ではCBAMメカニズム、影響を受ける産業、対応戦略を解説し、企業が将来の炭素取引トレンドを把握できるよう支援します。

2025-03-07

サステナビリティ情報管理の内部統制を強化:企業はいかに新規範に対応し、コンプライアンスと競争力を確保するか?

サステナビリティ情報の内部統制に関する新規制に直面し、企業はどのように対応すべきでしょうか?内部統制メカニズムの構築から監査計画の統合まで、サステナビリティ情報のコンプライアンスを確保し、企業競争力を向上させます。

2025-02-26

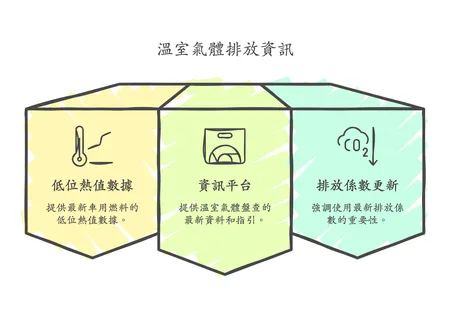

環境部の最新温室効果ガス排出係数が公開、旧版6.0.4の使用は避けてください!

環境規制がますます厳格化する中、企業が温室効果ガス調査を実施する際には、正確な排出係数を使用することが極めて重要であり、企業の炭素排出量調査データがコンプライアンスに準拠し、正確であることを確保します。

2025-02-12

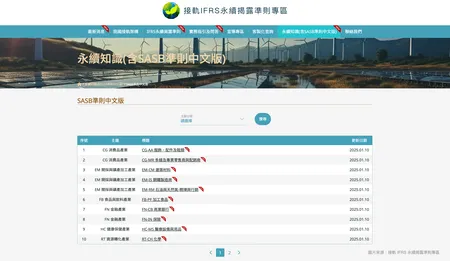

SASB基準中国語版が公開!最新SASBスタンダードと報告規範を把握

IFRS連携専用ページにて「SASB基準中国語版」が公開され、半導体業、ハードウェア業、保険業、加工食品業など15業種が含まれています(2025年1月10日時点)

2025-02-07

トランプ氏が再びパリ協定離脱を表明、しかし台湾企業が大手を「追い越す」絶好のチャンス?!

2025年1月20日、米国のパリ協定離脱の政策発表により、世界的な脱炭素行動は大きな影響を受けました。世界第2位の炭素排出国である米国が気候協定へのコミットメントを減少させることは、国際協力の協調性を弱めるだけでなく、一部の国や企業が脱炭素への取り組みを緩める可能性も生じさせています。しかし、サプライチェーンからのプレッシャーは減少しておらず、特にEUなどでは炭素排出管理に厳格な要件があり、グローバルブランドやバイヤーは依然としてサプライチェーンパートナーに高い基準の炭素排出量調査能力を維持することを求めています。

2025-02-05

永訊智庫と遠傳電信が提携:AIとデジタルトランスフォーメーションが企業ESGサステナビリティガバナンスを革新

世界的にESG(環境・社会・ガバナンス)課題への関心が高まる中、企業はより厳格なコンプライアンス要件に直面し、経済的利益と社会的責任のバランスを求められています。デジタル化とAI技術はESGデータ管理の中核ツールとなり、ビッグデータと自動化技術の急速な発展に伴い、デジタルトランスフォーメーションのトレンドは不可逆的なものとなっています。