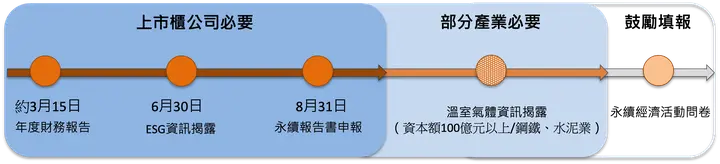

1. ไทม์ไลน์การยื่นข้อมูลความยั่งยืนที่สำคัญ

การยื่นข้อมูลความยั่งยืนทั้งหมดข้างต้นสามารถยื่นผ่านระบบ Market Observation Post System (SII) ตามเวลาการยื่นของแต่ละรายการ

2. วิธีใช้แพลตฟอร์มดิจิทัล ESG สำหรับการยื่น?

ที่มา: "การดำเนินการยื่นข้อมูล ESG ขององค์กร" และ "การดำเนินการยื่นรายงานความยั่งยืน"

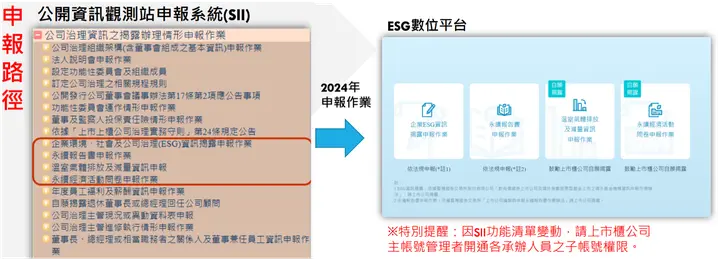

เข้าสู่ระบบ Market Observation Post System (SII) ตามเวลาการยื่น และเข้าสู่แพลตฟอร์มการยื่นตามรายการยื่นในคอลัมน์ซ้ายของระบบ

(1) การดำเนินการยื่นข้อมูล ESG

มีตัวชี้วัด ESG รวม 97 รายการ รวมถึง "ตัวชี้วัด ESG ที่ยื่นตั้งแต่ปี 2021" "ตัวชี้วัดการจัดการประเด็นเกี่ยวกับสภาพภูมิอากาศในภาคผนวกรายงานประจำปี" และ "ตัวชี้วัดด้านสังคมและการกำกับดูแล" รวม 49 ตัวชี้วัดที่ต้องเปิดเผย บวก 48 ตัวชี้วัดที่ต้องหรือแนะนำให้เปิดเผยตามอุตสาหกรรม

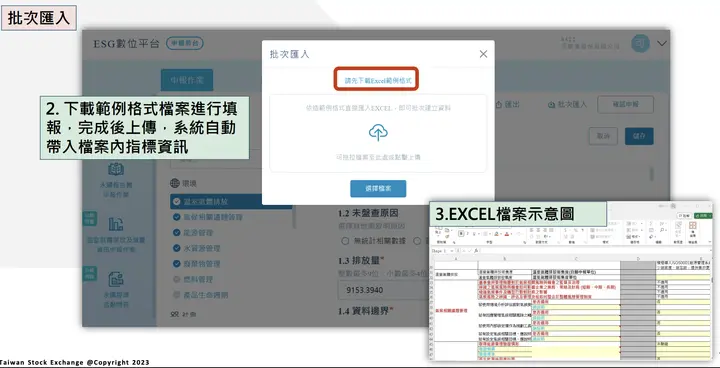

องค์กรต้องกรอกข้อมูลที่เกี่ยวข้องบนแพลตฟอร์มดิจิทัล ESG ภายในสิ้นเดือนมิถุนายนทุกปี คุณยังสามารถดาวน์โหลดไฟล์ EXCEL จากหน้ายื่นและเลือกฟังก์ชันนำเข้าแบบแบตช์ที่มุมขวาบนของหน้ายื่น หลังจากนำเข้าข้อมูลตัวชี้วัดแล้ว ยังสามารถแก้ไขได้ อย่าลืมคลิก "ยืนยันการยื่น" เมื่อเสร็จ

ที่มา: "การดำเนินการยื่นข้อมูล ESG ขององค์กร" และ "การดำเนินการยื่นรายงานความยั่งยืน"

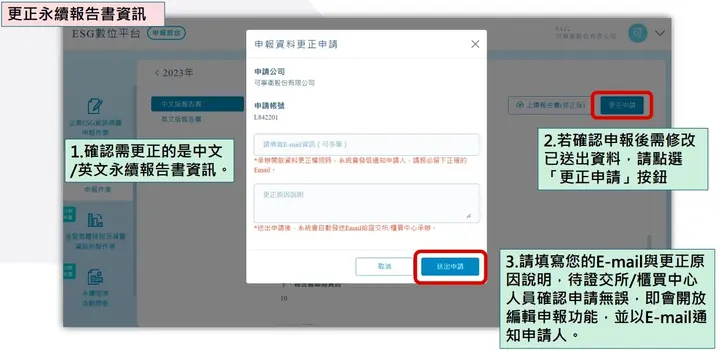

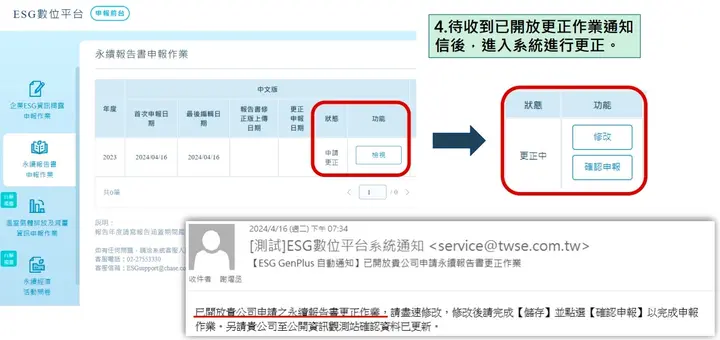

หากต้องการแก้ไขหลังยืนยันการยื่น คลิกคำขอแก้ไขที่หน้ายื่นข้อมูล ให้อีเมลและคำอธิบายเหตุผลการแก้ไข หลังจากเจ้าหน้าที่ TWSE/TPEx ยืนยัน ผู้สมัครจะได้รับแจ้งทางอีเมลและเปิดใช้งานฟังก์ชันแก้ไข

คำถามที่พบบ่อยเกี่ยวกับการเปิดเผยข้อมูล ESG

Q1: หากข้อมูลปีก่อนไม่สมบูรณ์ในเวลายื่น ควรกรอกข้อมูลอย่างไร?

A1: หากยังไม่อัปเดตค่าสัมประสิทธิ์ สามารถใช้ค่าสัมประสิทธิ์ปีก่อนเพื่อประมาณการ และสมัครแก้ไขหลังจากอัปเดตค่าสัมประสิทธิ์ หากยังไม่ได้รับการรับรองจากบุคคลที่สาม สามารถกรอกข้อมูลที่คำนวณที่มีอยู่ก่อนและระบุว่าไม่มีการรับรอง จากนั้นสมัครแก้ไขหลังได้รับการรับรอง

Q2: หากข้อมูลความเข้มข้นคำนวณโดยใช้ฐานการคำนวณที่แตกต่างกัน ส่งผลให้มีข้อมูลสองชุดขึ้นไปในรายงานประจำปี (หรือรายงานความยั่งยืน) ควรนำเสนออย่างไร?

A2: กรอกโดยใช้วิธีคำนวณความเข้มข้นหนึ่งวิธีก่อน และอธิบายมาตรฐานและผลการคำนวณอื่นในช่องข้อความ

Q3: หากข้อมูลต่างๆ เป็นของแผนกต่างๆ ในบริษัท แผนกต่างๆ สามารถกรอกแยกกันได้หรือไม่?

A3: แต่ละแผนกในบริษัทสามารถกรอกแยกกันในระบบได้ แต่หลีกเลี่ยงการใช้พร้อมกันเพื่อป้องกันข้อมูลที่บันทึกถูกเขียนทับ

(2) คำแนะนำการยื่นรายงานความยั่งยืน

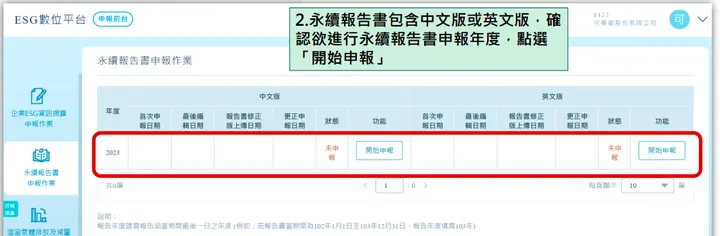

องค์กรต้องเข้าถึงหน้ายื่นรายงานความยั่งยืนบนแพลตฟอร์มดิจิทัล ESG ภายในสิ้นเดือนสิงหาคมทุกปี รายงานความยั่งยืนมีฉบับภาษาจีนหรืออังกฤษ (ฉบับภาษาอังกฤษไม่บังคับแต่สามารถได้คะแนนในการประเมิน) เลือกเวอร์ชันยื่นและยืนยันปีการยื่นก่อนยื่น

ไฟล์อิเล็กทรอนิกส์ยังสามารถอัปเดตได้หลังจากยื่นรายงานความยั่งยืนหรือไม่?

หากเนื้อหาไฟล์อิเล็กทรอนิกส์ต้องการปรับหลังยืนยันการยื่น คุณสามารถอัปเดตเวอร์ชันแก้ไขได้ตลอดเวลา (รายงานความยั่งยืนเวอร์ชันแก้ไขไม่ต้องได้รับการอนุมัติจาก TWSE/TPEx)

หากเนื้อหาที่ปรับเป็นข้อมูลเช่นรายงานได้รับการรับรองหรือส่งให้คณะกรรมการหรือไม่ กรุณาสมัครแก้ไข ให้อีเมลและคำอธิบายเหตุผลการแก้ไข หลังจากเจ้าหน้าที่ TWSE/TPEx ยืนยัน ผู้สมัครจะได้รับแจ้งทางอีเมลและเปิดใช้งานฟังก์ชันแก้ไข

ที่มา: "การดำเนินการยื่นข้อมูล ESG ขององค์กร" และ "การดำเนินการยื่นรายงานความยั่งยืน"

3. ข้อบกพร่องของรายงานความยั่งยืนที่พบบ่อยสามประการและโซลูชัน

ที่มา: "รายงานทบทวนเอกสารทำงานรายงานความยั่งยืนปี 2023 และสถาบันรับรองของบริษัทจดทะเบียน" แผนภูมิโดย Sustaihub

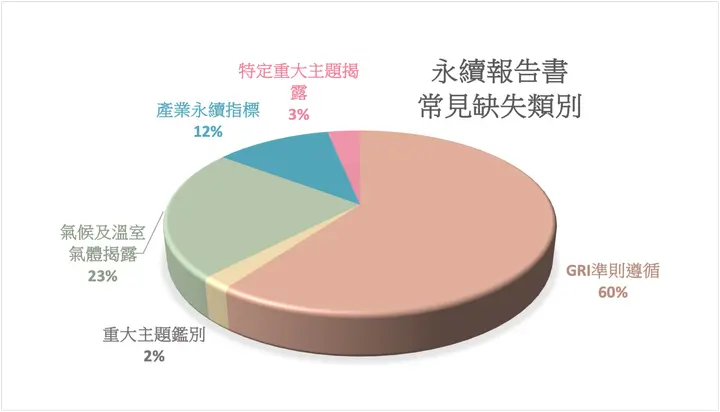

(1) มาตรฐาน GRI ใดที่มีแนวโน้มไม่ปฏิบัติตามมากที่สุด?

ในรายงานความยั่งยืนปี 2023 GRI 2-21 อัตราส่วนค่าตอบแทนรวมประจำปี มีอัตราข้อบกพร่องสูงสุด นอกจากนี้ GRI 2-30 ข้อตกลงร่วม และ GRI 2-19 นโยบายค่าตอบแทน ก็มีอัตราข้อบกพร่องเกิน 10%

(2) ข้อมูลการเปิดเผยสภาพภูมิอากาศและก๊าซเรือนกระจกไม่สมบูรณ์

สำหรับการเปิดเผยสภาพภูมิอากาศและก๊าซเรือนกระจก ข้อบกพร่องส่วนใหญ่เกิดจากข้อมูลที่ไม่ได้เปิดเผยหรือเปิดเผยไม่สมบูรณ์ นอกจากนี้ควรทราบว่าวิธีการเปิดเผยข้อมูลต้องนำเสนอตามรูปแบบภาคผนวก 2 ของ "แนวทางการดำเนินงานสำหรับบริษัทจดทะเบียนในการจัดทำและยื่นรายงานความยั่งยืน" ของตลาดหลักทรัพย์ไต้หวันจึงจะปฏิบัติตามได้

(3) ข้อบกพร่องตัวชี้วัดความยั่งยืนของอุตสาหกรรมส่วนใหญ่คือ: ไม่เปิดเผยข้อมูลที่สมบูรณ์ตามข้อกำหนดภาคผนวกของแนวทางการดำเนินงานและไม่ได้รับความเห็นรับรองจาก CPA

ตาม "แนวทางการดำเนินงานรายงาน" อุตสาหกรรมอาหาร อุตสาหกรรมการเงิน และอุตสาหกรรมเคมี ควรได้รับการรับรองจาก CPA ตามตัวชี้วัดความยั่งยืนของอุตสาหกรรม นอกเหนือจากอุตสาหกรรมเหล่านี้ ระบบการจัดการความยั่งยืนดิจิทัลสามารถช่วยตรวจสอบเนื้อหา "การเปิดเผยตัวชี้วัดความยั่งยืนตามอุตสาหกรรมที่เพิ่มขึ้น" สำหรับอุตสาหกรรมเช่น: พลาสติก เหล็ก ซีเมนต์ เซมิคอนดักเตอร์ คอมพิวเตอร์และอุปกรณ์ต่อพ่วง ออปโตอิเล็กทรอนิกส์ การสื่อสารและเครือข่าย ชิ้นส่วนอิเล็กทรอนิกส์ การจัดจำหน่ายอิเล็กทรอนิกส์ และอิเล็กทรอนิกส์อื่นๆ นอกจากนี้ยังจัดการเอกสารเตรียมการรับรองและการรับประกันในที่เดียว ปรับปรุงคุณภาพข้อมูลรายงานและเตรียมพร้อมสำหรับประสิทธิภาพความยั่งยืนในปีต่อๆ ไป!

ดูข้อมูลเพิ่มเติมได้ที่: https://www.sustaihub.com/

การปฏิบัติตามรายงานความยั่งยืนไม่ใช่เรื่องยากอีกต่อไป ปัจจัยสำคัญ 3 ประการในการปฏิบัติตามคือ:

1. ตอบสนองต่อข้อกำหนด GRI Standards:

โดยเฉพาะสำหรับส่วน GRI 2 และ GRI 3 ที่ต้องเปิดเผยใน GRI Standards (อ่านเพิ่มเติม: ผลการประเมินการกำกับดูแลกิจการเผยแพร่แล้ว! นับถอยหลังสู่การเปลี่ยนแปลงการประเมิน ESG รายการให้คะแนนและกฎระเบียบล่าสุดปีงบประมาณ 114)

2. ความสมบูรณ์ของการเปิดเผยข้อมูล:

ตรวจสอบรายการเปิดเผย GRI แต่ละรายการที่สอดคล้องกับแต่ละหัวข้อที่สำคัญทีละรายการ ยืนยันว่ารายการใดมีข้อมูลและรายการใดต้องเพิ่มเติม ขณะตรวจสอบตัวชี้วัดความยั่งยืน เข้าใจพื้นที่ที่องค์กรสามารถเสริมสร้าง

3. ความถูกต้องของข้อมูลความยั่งยืน:

หากรายงานมีข้อผิดพลาดของข้อมูล แม้ว่ารูปแบบจะสมบูรณ์แบบ ก็ไม่สามารถผ่านการตรวจสอบของหน่วยงานกำกับดูแล แนะนำให้รวมรูปแบบการป้อนข้อมูลความยั่งยืน หน่วย และกระบวนการตรวจสอบอย่างเป็นระบบเพื่อหลีกเลี่ยงข้อผิดพลาดในการรวบรวมด้วยตนเอง

หากคุณต้องการทำรายงานความยั่งยืนให้เสร็จอย่างรวดเร็วและปฏิบัติตาม ยินดีต้อนรับที่จะปรึกษาเรา เราให้บริการระบบการจัดการความยั่งยืน Syber ที่มีกรอบงานและเนื้อหากฎระเบียบในประเทศและต่างประเทศล่าสุดในตัว รวมถึง GRI, SASB, TCFD, IFRS S1 & S2 และการบูรณาการความร่วมมือ AI ทำรายงานความยั่งยืนที่คุณต้องการให้สำเร็จในที่เดียว