บทนำ: จุดเปลี่ยน 2026 — ทำไมธุรกิจไม่สามารถรอได้อีกต่อไป

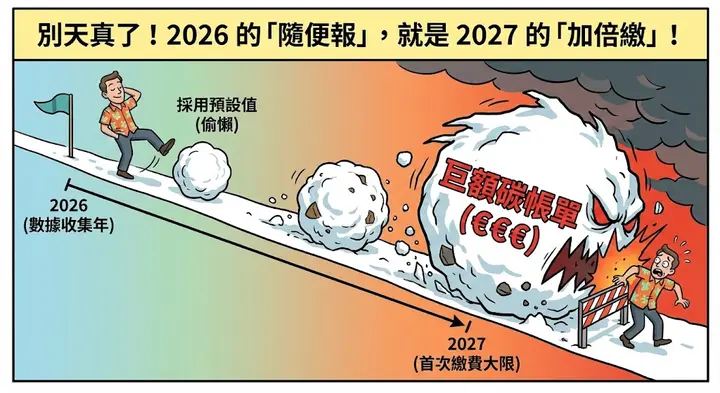

ผู้ส่งออกไต้หวันหลายรายเข้าใจผิดว่า "การซื้อใบรับรอง CBAM เริ่มตั้งแต่ปี 2027" จึงผ่อนคลายในปี 2026 แต่ในความเป็นจริง การปล่อยก๊าซจากการนำเข้าตลอดปี 2026 จะเป็นพื้นฐานในการคำนวณใบรับรองชุดแรก โดยกำหนดส่งรายงานประจำปีและใบรับรองครั้งแรกคือวันที่ 30 กันยายน 2027 ข้อมูลที่ไม่แม่นยำหรือการพึ่งพาค่าเริ่มต้นอาจทำให้ความต้องการใบรับรองเพิ่มขึ้น ซึ่งแปลงเป็นต้นทุนคาร์บอนที่สูง

ดังนั้น การดำเนินการทันทีจึงเป็นสิ่งจำเป็น การสร้างระบบข้อมูลการวัดจริงไม่เพียงแต่รับประกันการปฏิบัติตามกฎระเบียบ แต่ยังช่วยเพิ่มประสิทธิภาพการกำหนดราคาเพื่อรักษาความสามารถในการแข่งขันในตลาด EU

1. อัปเดตกฎระเบียบ 2026: จากการแจ้งล้วนๆ สู่การเรียกเก็บจริง

เมื่อเข้าสู่ระยะบังคับใช้จริง กลไกหลักของ CBAM เปลี่ยนจากการดำเนินงานรายไตรมาสเป็นการชำระบัญชีประจำปี โดยมีการเปลี่ยนแปลงสำคัญดังนี้:

- กำหนดการซื้อใบรับรอง: เริ่มขายอย่างเป็นทางการ 1 กุมภาพันธ์ 2027 ผู้นำเข้าต้องซื้อใบรับรองตามปริมาณการปล่อยก๊าซตลอดปี 2026

- กำหนดชำระบัญชีครั้งแรก: ต้องส่งรายงานประจำปีและมอบใบรับรองภายในวันที่ 30 กันยายน 2027

- การเชื่อมโยงราคา: ราคาใบรับรองเชื่อมโยงกับ ราคาเฉลี่ยรายสัปดาห์ของการประมูล EU ETS ยิ่งปล่อยคาร์บอนมาก ยิ่งมีแรงกดดันทางการเงินต่อการส่งออกมากขึ้น

นี่คือรูปแบบ "สะสมปีปัจจุบัน ชำระปีถัดไป" ยิ่งปล่อยก๊าซมาก ยิ่งต้องการใบรับรองมาก ต้นทุนส่งออกก็เพิ่มขึ้น ธุรกิจไต้หวันควรเก็บข้อมูลแต่เนิ่นๆ เพื่อช่วยผู้นำเข้า EU คำนวณEmbedded Emissionsอย่างแม่นยำ

2. บอกลา "ภาพลวงตาค่าเริ่มต้น": ข้อมูลจริงเป็นเครื่องมือควบคุมต้นทุนเดียว

ในช่วงเปลี่ยนผ่าน ธุรกิจจำนวนมากพึ่งพา "ค่าเริ่มต้น" แต่หลังปี 2026 ค่าเริ่มต้นจะถูกออกแบบให้เป็นการคำนวณ "อนุรักษ์นิยมและประเมินสูงเกินไป" เพื่อลงโทษธุรกิจที่ขาดความสามารถในการกำกับดูแลข้อมูล

- ส่วนเพิ่มเชิงลงโทษ (Markup): ค่าเริ่มต้นจะมีส่วนเพิ่มประจำปีตามความเข้มข้นเฉลี่ยของประเทศผู้ส่งออก: เพิ่ม 10% ในปี 2026, 20% ในปี 2027

- ข้อได้เปรียบของข้อมูลจริง: เฉพาะข้อมูลจริงที่ผ่านการตรวจสอบโดยผู้ตรวจสอบที่ได้รับการรับรอง (Accredited Verifiers) เท่านั้นที่สามารถข้ามต้นทุนลงโทษ 10% นี้ได้

- ผลกระทบทางการเงินแบบลูกโซ่: การพึ่งพาค่าเริ่มต้นทำให้ราคาไม่สามารถแข่งขันได้ ส่งผลให้ลูกค้าหันไปหาคู่แข่งที่มีข้อมูลคาร์บอนต่ำ

3. การหักค่าธรรมเนียมคาร์บอน: จะหลีกเลี่ยงการจ่ายซ้ำซ้อนได้อย่างไร?

ไต้หวันกำลังจะนำระบบค่าธรรมเนียมคาร์บอนมาใช้ ผู้ส่งออกมักถามว่า: "ถ้าเราจ่ายค่าธรรมเนียมคาร์บอนในประเทศแล้ว สามารถหลีกเลี่ยงการเก็บซ้ำภายใต้ CBAM ได้หรือไม่?" คำตอบคือได้ EU มีกลไกการหักสำหรับ "การเก็บซ้ำ" แต่เงื่อนไขคือต้องพิสูจน์ว่าได้จ่ายราคาคาร์บอนจริงแล้ว และมีความสัมพันธ์โดยตรงกับปริมาณการปล่อยก๊าซของผลิตภัณฑ์ที่แจ้ง

4. การวิเคราะห์เชิงปฏิบัติ: 5 ขั้นตอนในการดำเนินกระบวนการแจ้ง CBAM ให้สำเร็จ

ตาม Omnibus Regulation (EU) 2025/2083 ล่าสุด ผู้ส่งออกไต้หวันควรดำเนินการตามขั้นตอนต่อไปนี้:

- การกำหนดรหัส CN ของผลิตภัณฑ์: ยืนยันว่าผลิตภัณฑ์เช่น ซีเมนต์ เหล็ก อลูมิเนียม ปุ๋ย และไฮโดรเจนอยู่ในรายการหรือไม่

- เกณฑ์มวล 50 ตัน: นี่คือข่าวดีล่าสุด! หากสินค้าที่อยู่ภายใต้กฎระเบียบรวมประจำปีของผู้นำเข้า EU ต่ำกว่า 50 ตัน จะได้รับการยกเว้นจากภาระการแจ้งและใบรับรอง (ไม่ใช้กับไฟฟ้าและไฮโดรเจน)

- การรวบรวมข้อมูลและการกำหนดขอบเขต: รวบรวมข้อมูลกระบวนการผลิตในโรงงาน พลังงาน และการปล่อยก๊าซต้นน้ำ เมื่อรวบรวมข้อมูลการปล่อยก๊าซภายในและภายนอก โปรดทราบว่า EU มีข้อกำหนดที่เข้มงวดสำหรับ "ขอบเขตการคำนวณและแหล่งข้อมูลกิจกรรม" ในสภาพแวดล้อมที่ "ยอมรับข้อผิดพลาดได้น้อย" นี้ ความเบี่ยงเบนของสูตรเล็กน้อยหรือข้อผิดพลาดแบบชุดจากการทำงานด้วยตนเองใน Excel แบบดั้งเดิมอาจก่อให้เกิดปฏิกิริยาลูกโซ่ที่ส่งผลกระทบต่อความน่าเชื่อถือของการแจ้งขั้นสุดท้ายและสิทธิในการหักต้นทุน

- การคำนวณEmbedded Emissionsอย่างแม่นยำ: ติดตามและจัดสรรตามระเบียบวิธีล่าสุดของ EU หากใช้ "แนวทางแบบผสม (จริง+เริ่มต้น)" ต้องให้ความสนใจกับความซับซ้อนของการคำนวณแบบถ่วงน้ำหนัก

- การจัดทำรายงานประจำปี: ส่งผ่าน CBAM Registry ข้อมูลปี 2026 จะผ่านการตรวจสอบขั้นสุดท้ายภายในเดือนกันยายน 2027

บทสรุป: เมื่อ AI พบ CBAM — จากความกังวลสู่การกำกับดูแลข้อมูลอัตโนมัติ

ความท้าทายหลักของระยะบังคับใช้ CBAM อยู่ที่ "การกำกับดูแลข้อมูล" การเปลี่ยนปริมาณการปล่อยก๊าซให้เป็น "สินทรัพย์" ที่ตรวจสอบได้และติดตามได้คือตั๋วผ่านสำหรับธุรกิจในยุคการค้าสีเขียว

Excel แบบดั้งเดิมไม่สามารถรับมือกับเส้นทางการตรวจสอบที่ซับซ้อนและส่วนเพิ่มกฎระเบียบที่เปลี่ยนแปลง เราแนะนำให้นำเครื่องมือดิจิทัลมาใช้ เช่น ระบบ DCarbon Cloud Carbon สำหรับการรวบรวม คำนวณ และสร้างเอกสารแบบดิจิทัล การปรับปรุงระบบข้อมูลของคุณในปี 2026 ไม่เพียงแต่จะหลีกเลี่ยงผลกระทบด้านต้นทุนในปี 2027 แต่ยังรักษาข้อได้เปรียบระยะยาวในตลาด EU!