ทำไมการเปิดเผย ESG จึงสำคัญ?

ในช่วงไม่กี่ปีที่ผ่านมา องค์กรแทบจะได้ยินเกี่ยวกับ "ESG การเปิดเผยความยั่งยืน รายงานความยั่งยืน และการตรวจสอบคาร์บอน" แทบทุกวัน โดยเฉพาะเมื่อการเปิดเผยโดยสมัครใจค่อยๆ เปลี่ยนไปสู่กฎระเบียบบังคับในปัจจุบัน หลายองค์กรยังคงถามในการอภิปรายภายใน:

"ทำไมเราต้องทำสิ่งนี้จริงๆ?"

ในความเป็นจริง การเปิดเผยความยั่งยืนไม่ได้เป็นเพียงข้อกำหนดทางกฎหมายเท่านั้น แต่ยังเชื่อมโยงอย่างใกล้ชิดกับความสามารถในการแข่งขันทางการตลาด การเข้าถึงเงินทุน ภาพลักษณ์แบรนด์ และความยืดหยุ่นของห่วงโซ่อุปทานระดับโลก ด้านล่างนี้เราสรุปมุมมองจากกฎระเบียบ ผู้มีส่วนได้ส่วนเสีย ตลาดทุน และความสามารถในการแข่งขันขององค์กรเพื่อช่วยให้คุณเข้าใจอย่างรวดเร็วว่าทำไมองค์กรต้องลงทุนในการเปิดเผยความยั่งยืน

จากกฎระเบียบสู่ตลาด: การเปิดเผย ESG และการตรวจสอบคาร์บอน

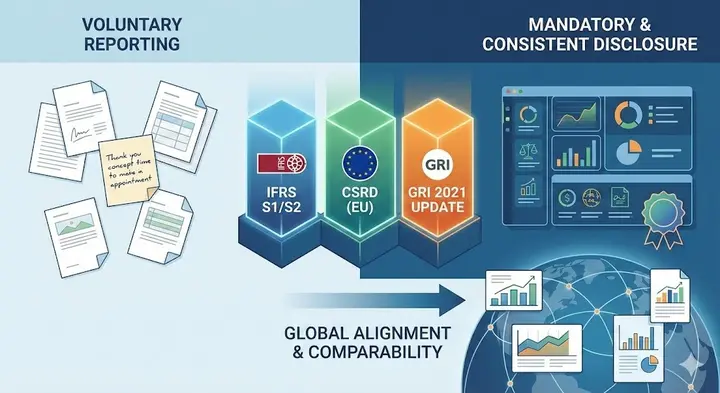

1. กรอบการทำงานระหว่างประเทศกำลังพัฒนาอย่างรวดเร็ว—ข้อกำหนดการเปิดเผยไม่ใช่แค่สมัครใจอีกต่อไป

ด้วยการบังคับใช้ IFRS S1/S2, CSRD (EU Corporate Sustainability Reporting Directive) และการอัปเดต GRI 2021 โลกกำลังมุ่งสู่การเปิดเผยข้อมูลความยั่งยืนที่สอดคล้องและเปรียบเทียบได้มากขึ้น

แนวโน้มระหว่างประเทศเหล่านี้กำลังส่งผลกระทบต่อองค์กรมากขึ้นเรื่อยๆ ตัวอย่างเช่น:

- ห่วงโซ่อุปทานต้องการข้อมูลคาร์บอนและ ESG จากต้นน้ำ

- เจ้าของแบรนด์เริ่มเรียกร้องให้ปฏิบัติตามมาตรฐานเฉพาะ (เช่น ESRS, ตัวชี้วัด SASB)

- การประเมินผลการดำเนินงาน ESG กลายเป็นมาตรฐานในการจัดซื้อที่ยั่งยืน

สิ่งที่เคยถือว่าเป็น "สมัครใจ" ตอนนี้กำลังกลายเป็นความสามารถที่จำเป็นสำหรับองค์กร

Source: Gemini

2. ขับเคลื่อนโดยตลาด: การได้รับการรับรอง การเพิ่มความสามารถในการเสนอราคา การขยายตลาด

สำหรับองค์กร B2B หลายแห่งในอุตสาหกรรมการผลิต เทคโนโลยี และอาหาร ผลการดำเนินงาน ESG กลายเป็นสิ่งสำคัญในการชนะคำสั่งซื้อ ตัวอย่างเช่น:

- คะแนนการจัดซื้อที่ยั่งยืนส่งผลต่อคุณสมบัติของซัพพลายเออร์

- ข้อมูลการปล่อยคาร์บอนส่งผลต่อการต่อสัญญากับบริษัทข้ามชาติ

- การได้รับการรับรองระหว่างประเทศ (เช่น ISO, carbon footprint ของผลิตภัณฑ์) ช่วยเพิ่มอำนาจในการกำหนดราคาโดยตรง

กล่าวอีกนัยหนึ่ง การปฏิบัติตามข้อกำหนดการเปิดเผย ESG ช่วยเพิ่มความสามารถในการแข่งขันทางการตลาดโดยตรง โดยเฉพาะเมื่อแข่งขันเพื่อรับคำสั่งซื้อจากองค์กรระหว่างประเทศ

3. ฝั่งเงินทุน: นักลงทุนและธนาคารกำลังจับตาดู ESG

ในช่วงไม่กี่ปีที่ผ่านมา ธนาคาร เงินร่วมลงทุน CVC และแม้แต่ธนาคารนโยบายได้รวม ESG เข้าใน:

- เงื่อนไขการจัดหาเงินทุนและสินเชื่อ

- อัตราดอกเบี้ยเงินกู้พิเศษ (ESG-linked loans)

- ปัจจัยคัดกรองคะแนนการลงทุน (ESG rating)

Source: Gemini

ยิ่งความโปร่งใสของการเปิดเผยความยั่งยืนสูงขึ้นเท่าใด นักลงทุนก็ยิ่งเข้าใจความสามารถในการกำกับดูแลและการจัดการความเสี่ยงของบริษัทได้ชัดเจนขึ้น จึงเพิ่มความไว้วางใจ

ดังนั้น ESG ไม่ใช่แค่เรื่องภาพลักษณ์แบรนด์—แต่เป็นตั๋วสำคัญสำหรับองค์กรในการเข้าถึงเงินทุน

คู่มือฉบับสมบูรณ์สำหรับการเปิดเผย ESG และการตรวจสอบคาร์บอน: องค์กรต้องทำอะไรบ้าง?

ก่อนอื่น โดยใช้รายงานความยั่งยืนประจำปีที่องค์กรส่วนใหญ่ต้องทำเป็นตัวอย่าง โดยทั่วไปจะประกอบด้วยกระบวนการที่สมบูรณ์ดังต่อไปนี้:

1. การประเมินสาระสำคัญ (Materiality Assessment)

ตามสถานการณ์การดำเนินงานของบริษัทและความคาดหวังของผู้มีส่วนได้ส่วนเสีย ระบุประเด็นที่ต้องจัดการและเปิดเผย

2. การรวบรวมข้อมูล ESG ที่สำคัญ

การรวบรวมข้อมูลสิ่งแวดล้อม สังคม และธรรมาภิบาลข้ามแผนก เช่น:

- สิ่งแวดล้อม: พลังงาน น้ำ ของเสีย ก๊าซเรือนกระจก

- สังคม: สวัสดิการพนักงาน ความปลอดภัยในการทำงาน การฝึกอบรม

- ธรรมาภิบาล: องค์ประกอบคณะกรรมการ การควบคุมภายใน

3. การเขียนรายงานความยั่งยืน

ตามกรอบ GRI, IFRS S1/S2 หรืออื่นๆ เพื่อเขียนเนื้อหาการเปิดเผยประจำปี

4. การรับรองภายนอก (Assurance) และการสื่อสารกับผู้มีส่วนได้ส่วนเสีย

ผู้ให้การรับรองต้องตรวจสอบเอกสารและข้อมูลต้นฉบับจำนวนมากเพื่อยืนยันว่าการเปิดเผยถูกต้อง

5. การปรับปรุงอย่างต่อเนื่องและกลยุทธ์ระยะยาว

ระบุช่องว่างในการจัดการตามข้อมูลประจำปีและกำหนด KPI ความยั่งยืนขั้นตอนต่อไป

การตรวจสอบคาร์บอน ซึ่งแตกต่างจากรายงานความยั่งยืน โดยทั่วไปเป็นรายการงานที่แยกต่างหากแต่มีความสำคัญสูง รวมถึง:

- การรวบรวมข้อมูลต้นฉบับ (น้ำ ไฟฟ้า ก๊าซธรรมชาติ การเดินทาง ยานพาหนะ อุปกรณ์ ฯลฯ)

- การรวบรวมข้อมูลและการคำนวณการปล่อย (ตามปัจจัยการปล่อย)

- การสร้างรายการและรายงาน

- แผนการปรับปรุงและการพัฒนาเส้นทางลดคาร์บอน (Net Zero / SBTi)

ข้อมูลนี้ต้องติดตามเป็นประจำทุกปี และองค์กรส่วนใหญ่ต้องการ "การรับรองภายนอก"

Source: Gemini

สี่ปัญหาหลักที่องค์กรมักพบในการเปิดเผย ESG และการตรวจสอบคาร์บอน

แม้ว่ากระบวนการสำหรับรายงานความยั่งยืนและการตรวจสอบคาร์บอนจะดูชัดเจน แต่องค์กรมักพบปัญหาต่อไปนี้ในทางปฏิบัติ:

1. ข้อมูลข้ามแผนกกระจัดกระจายและรวบรวมยาก

จัดซื้อ ธุรการ ทรัพยากรบุคคล วิศวกรรม บัญชี... ข้อมูลกระจัดกระจาย และการรวบรวมแต่ละครั้งรู้สึกเหมือน "เริ่มต้นใหม่ตั้งแต่ต้น"

2. มาตรฐานตัวชี้วัดไม่สอดคล้องกัน

กรอบการทำงานที่แตกต่างกันมีข้อกำหนดที่แตกต่างกัน รวมถึง:

- GRI (มาตรฐานรายงานความยั่งยืนระดับสากล)

- IFRS S1/S2 (มาตรฐานการบูรณาการการเงินและความยั่งยืนระดับโลก)

- TCFD (ความเสี่ยงด้านสภาพภูมิอากาศ)

- ความแตกต่างของมาตรฐานการตรวจสอบคาร์บอน (ISO 14064 / GHG Protocol)

มาตรฐานหลายรายการทำให้เกิดความสับสนและช่องว่างในการตีความได้ง่าย

3. ข้อมูลซ้ำซ้อน อัตราข้อผิดพลาดสูง การจัดการเวอร์ชันยาก

ไฟล์ Excel มากเกินไป ไฟล์ข้ามแผนกไม่สอดคล้องกัน—ข้อผิดพลาดมักเกิดขึ้นระหว่างการรับรอง

4. บุคลากรเฉพาะทาง ESG ไม่เพียงพอ

หลายบริษัทยังคงมีพนักงานธุรการหรือบัญชีทำงานด้านความยั่งยืนเป็นงานเสริม ทำให้มีภาระหนักและประสิทธิภาพต่ำ

จาก Excel สู่ระบบอัตโนมัติ: เครื่องมือดิจิทัลช่วยองค์กรเพิ่มประสิทธิภาพการเปิดเผย ESG ได้อย่างไร

เมื่อเผชิญกับปริมาณข้อมูลที่เพิ่มขึ้นและข้อกำหนดที่เข้มงวดขึ้น องค์กรกำลังค่อยๆ เปลี่ยนจาก Excel ไปสู่เครื่องมือดิจิทัล ESG สาเหตุหลักประกอบด้วย:

- การรวบรวมข้อมูลอัตโนมัติ: การรายงานผ่านระบบข้ามแผนกลดการประมวลผลด้วยตนเอง

- ลดอัตราข้อผิดพลาด: ระบบสามารถตั้งค่าการตรวจสอบตรรกะและดำเนินการจัดการการตรวจสอบ

- การจัดการกรอบการทำงานแบบรวม: การจับคู่อย่างสมบูรณ์กับตัวชี้วัด GRI / IFRS / SASB

- ประสิทธิภาพการรับรองที่ดีขึ้น: ระบบรักษา audit trails และหลักฐานที่สมบูรณ์ ไม่ต้องกังวลเรื่องการรับรองและการตรวจสอบ

หลังจากนำไปใช้ หลายองค์กรสามารถลดเวลาการรวบรวมข้อมูลจาก 2-3 เดือนเหลือเพียงไม่กี่สัปดาห์หรือหนึ่งเดือน ขณะเดียวกันก็ลดแรงกดดันในการรวบรวม การรวบรวม และการรับรองข้อมูลอย่างมาก

กรณีศึกษาจริง: เครื่องมือดิจิทัลช่วยลดความซับซ้อนของกระบวนการรายงานความยั่งยืนได้อย่างไร

ในบทความ จากปัญหาสู่การพัฒนา: Generative AI และดิจิทัลไลเซชันช่วยเพิ่มประสิทธิภาพรายงานความยั่งยืนได้อย่างไร เราเข้าสู่จากมุมมองของ generative AI และเครื่องมือดิจิทัล อธิบายว่าเทคโนโลยีช่วยลดความซับซ้อนและปรับปรุงประสิทธิภาพรายงานความยั่งยืนได้อย่างไร

ครั้งนี้ เราเข้าสู่จากมุมมองสถานการณ์จริงเพื่อทำความเข้าใจว่าเครื่องมือดิจิทัลช่วยลดความซับซ้อนของรายการงานรายงานความยั่งยืนได้อย่างไร

เมื่อเผชิญกับปัญหาข้างต้นของการรวบรวมข้อมูลข้ามแผนก การรวบรวมซ้ำ และมาตรฐานที่ไม่สอดคล้องกัน คำขอที่ลูกค้าพบบ่อยที่สุดคือ "การบูรณาการข้อมูล" โดยหวังว่าผ่านการรวบรวมข้อมูลครั้งเดียวและการรวบรวมข้อมูลอย่างสมบูรณ์เพื่อหลีกเลี่ยงการแลกเปลี่ยนข้อมูลซ้ำ ซึ่งเพิ่มปริมาณงานในขณะที่ยังเพิ่มความเสี่ยงต่อข้อผิดพลาด

ระบบจัดการความยั่งยืน Syber เชื่อมต่อข้อมูลและรายงานผ่านตัวชี้วัด โดยสร้างแบบฟอร์มรวบรวมข้อมูลตามตัวชี้วัด ผู้ใช้เพียงแค่กรอกข้อมูลที่เกี่ยวข้องตามคำแนะนำเพื่อเสร็จสิ้นการรวบรวมข้อมูล ซึ่งสามารถนำไปใช้ซ้ำสำหรับตัวชี้วัดและการตอบรายงานหลายรายการ

เมื่อพิจารณาประโยชน์จากกรณีศึกษาจริง เมื่อผู้ใช้ได้กรอกแบบฟอร์มรวบรวมข้อมูลก๊าซเรือนกระจกเรียบร้อยแล้ว เมื่อแผนกความยั่งยืนเชื่อมต่อรายงานและแบบฟอร์มรวบรวมข้อมูลกับตัวชี้วัด GRI 305 ระบบสามารถนำเข้าข้อมูลที่เกี่ยวข้องโดยอัตโนมัติ แบบฟอร์มรวบรวมข้อมูลก๊าซเรือนกระจกสามารถสอดคล้องกับตัวชี้วัดอื่นๆ (เช่น SASB, IFRS) พร้อมกันได้ และเมื่อเขียนบทที่เกี่ยวข้องก็สามารถนำเข้าพร้อมกันได้

ในขณะเดียวกัน ระบบรักษาบันทึกเวอร์ชันและ audit trails ที่สมบูรณ์ ตอบสนองความต้องการการควบคุมภายในและการรับรองที่เกี่ยวข้อง เมื่อเผชิญกับการตรวจสอบภายใน การตรวจสอบของหน่วยงานกำกับดูแล การยืนยัน หรือข้อกำหนดการรับรอง ไม่ต้องกังวลว่า audit trails จะขาดหายอีกต่อไป

หมายเหตุ: ระบบดำเนินการบันทึกการแก้ไขแบบเรียลไทม์

การนำเครื่องมือดิจิทัลไปใช้ในสถานการณ์จริง: ทำความเข้าใจประโยชน์จากสถานที่ทำงานตรวจสอบคาร์บอน

จากประสบการณ์จริงในการช่วยองค์กรทำการตรวจสอบคาร์บอน เรามักเห็นว่าส่วนที่ใช้เวลามากที่สุดและมีโอกาสผิดพลาดมากที่สุดไม่ใช่การคำนวณเอง แต่เป็นการรวบรวมข้อมูลต้นฉบับ

สำหรับสถานการณ์ปัจจุบันขององค์กรส่วนใหญ่ เมื่อใดก็ตามที่เกี่ยวข้องกับข้อมูลน้ำ ไฟฟ้า เชื้อเพลิง การเดินทาง และอุปกรณ์ ปัญหาเดิมๆ ก็เกิดขึ้นเสมอ:

1. การรวบรวมข้อมูลข้ามแผนกซับซ้อน ไฟล์ Excel กระจัดกระจายยากต่อการจัดการ

สถานการณ์ทั่วไปรวมถึง:

- Excel หนึ่งไฟล์สำหรับค่าน้ำ Excel อีกไฟล์สำหรับค่าไฟ แต่ละแผนกให้เวอร์ชันที่แตกต่างกัน

- ฝ่ายธุรการ บัญชี และวิศวกรรมมักไม่รู้ว่าต้องให้ข้อมูลอะไร

- รูปแบบข้อมูลจากแผนกไม่สอดคล้องกัน มีรายการขาดหายหรือไม่ครบถ้วน

- ไม่แน่ใจว่าจะใช้ปัจจัยการปล่อยหรือสูตรใด ทำให้เกิดข้อผิดพลาดในการคำนวณได้ง่าย

ที่ปรึกษามักได้ยินผู้ประสานงานพูดว่า:

"ฉันไม่รู้ว่าต้องขอข้อมูลอะไรจากแผนก และพวกเขาก็ไม่รู้ว่าต้องกรอกอย่างไร"

Source: Gemini

2. การเปลี่ยนแปลงของระบบอัตโนมัติ: ต้องให้ข้อมูลอะไร → ระบบบอกคุณโดยตรง

หลังจากนำเครื่องมือดิจิทัลตรวจสอบคาร์บอนมาใช้ องค์กรไม่ต้องลองผิดลองถูกในแต่ละคอลัมน์ใน Excel อีกต่อไป ระบบจะบอกผู้ใช้โดยตรงตามตรรกะของ ISO 14064 / GHG Protocol:

- ต้องกรอกข้อมูลต้นฉบับอะไร (เช่น หน่วย ปริมาณการใช้ ระยะทาง จำนวน)

- รายการใดต้องแนบเอกสารประกอบ

- ข้อมูลใดขาดหายและต้องเสริม

- หลังจากกรอกข้อมูล ระบบจะใช้ปัจจัยการปล่อยล่าสุดโดยอัตโนมัติ

ดังนั้นองค์กรจึงเปลี่ยนจาก "ไม่รู้ว่าจะกรอกอย่างไร" เป็น "แค่กรอกตัวเลขจริง"

คู่มือการเขียนระบบ DCarbon: ให้คำแนะนำในการกรอก

3. การรายงานเป็นระยะ โอกาสพลาดข้อมูลน้อยลง

วิธีการแบบดั้งเดิมมักรอจนถึงสิ้นปีเพื่อเริ่มรวบรวมข้อมูลย้อนหลัง แต่ข้อมูล 12 เดือนที่ผ่านมากระจัดกระจายและหายาก

การใช้ระบบจะแตกต่าง:

- รับบิลค่าน้ำและค่าไฟทุกเดือน → อัปโหลดหรือรายงานโดยตรง

- ระบบสะสมข้อมูลที่จำเป็นสำหรับการตรวจสอบประจำปีโดยอัตโนมัติ

- ไม่ต้องทำความสะอาดใหญ่ตอนสิ้นปีอีกต่อไป หลีกเลี่ยงข้อมูลที่ขาดหายหรือเอกสารที่หาไม่เจอ

สำหรับผู้ประสานงาน แรงกดดันลดลงอย่างมาก

4. SMEs ได้รับประโยชน์เป็นพิเศษ: ระบบสามารถให้รายการตรวจสอบที่แนะนำ

SMEs ส่วนใหญ่ไม่มีพนักงานด้านความยั่งยืนเฉพาะทาง และหลายแห่งไม่รู้จะเริ่มต้นจากตรงไหนกับการตรวจสอบคาร์บอนครั้งแรก

ดังนั้น ในการให้คำแนะนำองค์กร เราได้สังเกตความต้องการรายการที่แนะนำ ปัจจุบัน DCarbon สามารถให้รายการกิจกรรมก๊าซเรือนกระจกที่แนะนำตามประเภทอุตสาหกรรม ช่วยให้องค์กรไม่ต้องศึกษาแหล่งปล่อยทั้งหมดด้วยตัวเอง SMEs สามารถตรวจสอบและเสริมข้อมูลทีละรายการตามคำแนะนำของระบบโดยตรง เร่งกระบวนการตรวจสอบคาร์บอน

5. การสร้างรายงานอัตโนมัติ: จากหลายสัปดาห์เหลือไม่กี่ชั่วโมง

รายงานการตรวจสอบคาร์บอนแบบดั้งเดิมต้องผ่านการรวมเวอร์ชันหลายครั้ง กระบวนการซับซ้อน:

- รวบรวมข้อมูลทั้งหมดด้วยตนเอง

- คำนวณการปล่อย

- สร้างรายการและการวิเคราะห์การปล่อย

- เขียนเนื้อหารายงาน

ระบบอัตโนมัติสามารถ:

- สร้างรายการด้วยคลิกเดียว

- สร้างร่างรายงานการตรวจสอบโดยอัตโนมัติ (รวมถึงแผนภูมิ โครงสร้างการปล่อย ขอบเขตการตรวจสอบ)

- แต่ละปีต้องอัปเดตเฉพาะข้อมูลที่แตกต่าง ปรับปรุงประสิทธิภาพอย่างมาก

ระบบ DCarbon: สร้างรายการด้วยคลิกเดียว

เครื่องมือดิจิทัลกลายเป็นความสามารถหลักสำหรับการเปิดเผย ESG

จากกระบวนการ ปัญหา และสถานการณ์จริงข้างต้น เราเห็นว่าความซับซ้อนของการเปิดเผยความยั่งยืนกำลังเพิ่มขึ้นอย่างรวดเร็ว การรวบรวมข้ามแผนก การเปรียบเทียบกรอบการทำงาน การควบคุมเวอร์ชันข้อมูล และการจัดการเอกสารต้องการกำลังคนจำนวนมากและมีโอกาสผิดพลาดได้ง่าย หลังจากนำเครื่องมือดิจิทัลมาใช้ องค์กรไม่เพียงแต่สามารถลดเวลาในการรวบรวมและรวบรวมข้อมูล แต่ยังสามารถดำเนินการตรวจสอบอัตโนมัติตามตรรกะมาตรฐานและจัดการเอกสารอย่างเป็นระบบ ทำให้มั่นใจว่าข้อมูลทั้งหมดถูกต้องและตรวจสอบย้อนกลับได้

ที่สำคัญกว่านั้น การดิจิทัลไลเซชันสามารถช่วยองค์กรสร้างรากฐานข้อมูลความยั่งยืนที่มั่นคงและขยายได้ทีละขั้น รวมถึง:

- การจัดการข้อมูลสะสมตลอดทั้งปี หลีกเลี่ยงการรีบเร่งและช่องว่างระหว่างการปิดบัญชีประจำปี

- การเปรียบเทียบอัตโนมัติกับกรอบ GRI / IFRS / SASB ลดการตีความผิดและการทำซ้ำ

- การรักษา audit trail ที่จำเป็นสำหรับการรับรอง ปรับปรุงประสิทธิภาพและความน่าเชื่อถือของการรับรอง

- การสร้างแผนภูมิและรายงานอัตโนมัติ เสริมสร้างความสอดคล้องในการนำเสนอข้อมูล

- การจัดการความแตกต่างข้ามปี สนับสนุนการติดตามตัวชี้วัด ESG ระยะยาว

ในยุคการแข่งขันที่การจัดการความยั่งยืนเปลี่ยนจาก "ต้องทำ" เป็น "ทำได้ดี" เครื่องมือดิจิทัลไม่ใช่แค่ตัวเลือกประหยัดเวลาอีกต่อไป แต่เป็นความสามารถหลักที่สนับสนุนคุณภาพการเปิดเผย ESG ลดความเสี่ยงด้านการปฏิบัติตามกฎระเบียบ และเสริมสร้างความยืดหยุ่นในการดำเนินงาน เพียงแต่การสร้างรากฐานข้อมูลความยั่งยืนที่เชื่อถือได้เท่านั้นที่องค์กรจะสามารถได้รับความได้เปรียบในการแข่งขันที่แท้จริงในห่วงโซ่อุปทานระหว่างประเทศและตลาดทุน