รายงานความยั่งยืนได้กลายเป็นเอกสารเปิดเผยข้อมูลที่จำเป็นสำหรับบริษัทจดทะเบียน หลังจากองค์กรยื่นรายงานภายในสิ้นเดือนสิงหาคมของทุกปี หน่วยงานกำกับดูแลจะเริ่มกลไกการตรวจสอบ หากเนื้อหารายงานไม่เป็นไปตามข้อกำหนดของ "ระเบียบการจัดทำและยื่นรายงานความยั่งยืนของบริษัทจดทะเบียน" องค์กรอาจถูกร้องขอให้แก้ไขเนื้อหารายงาน จัดทำแผนปรับปรุงกระบวนการ ฝึกอบรม หรืออาจส่งผลกระทบต่อคะแนนการกำกับดูแลกิจการ บทความนี้สรุปเนื้อหาจากการบรรยาย "กลไกการตรวจสอบรายงานความยั่งยืนและข้อบกพร่องที่พบบ่อย" ที่เผยแพร่โดยตลาดหลักทรัพย์และศูนย์ซื้อขายหลักทรัพย์ รวบรวมข้อบกพร่องที่พบบ่อยในกระบวนการจัดทำรายงาน เพื่อช่วยให้องค์กรตรวจสอบตนเองล่วงหน้าและมั่นใจในการปฏิบัติตามข้อกำหนด

ใครอาจถูกตรวจสอบ?

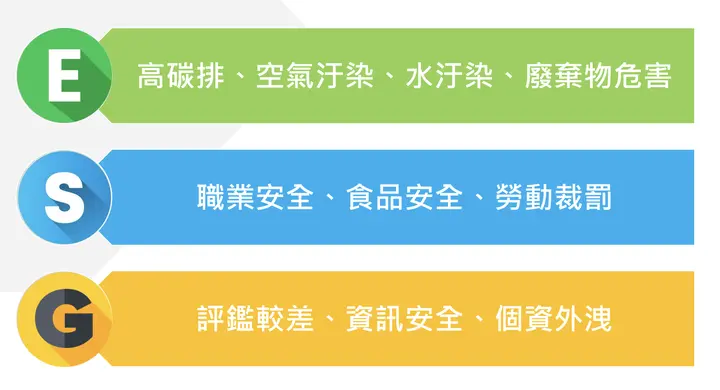

โดยหลักการ รายงานความยั่งยืนที่จัดทำโดยบริษัทจดทะเบียนทุกแห่งจะได้รับการตรวจสอบโดยตลาดหลักทรัพย์หรือศูนย์ซื้อขายหลักทรัพย์อย่างน้อยหนึ่งครั้งทุกห้าปี เพื่อให้แน่ใจว่าเนื้อหาที่เปิดเผยเป็นไปตามข้อกำหนดและแนวปฏิบัติที่เกี่ยวข้องของหน่วยงานกำกับดูแล นอกจากการตรวจสอบตามปกติแล้ว หน่วยงานกำกับดูแลยังใช้วิธีการตามความเสี่ยง (Risk-Based Approach) ตามลักษณะความเสี่ยงสูงด้าน ESG สามมิติที่แสดงด้านล่าง เพื่อเพิ่มความเข้มงวดในการตรวจสอบองค์กรที่เฉพาะเจาะจง

ตัวอย่างเช่น หากองค์กรมีการปล่อยคาร์บอนสูงในมิติสิ่งแวดล้อมในปีก่อนหน้า หรือถูกลงโทษเนื่องจากละเมิดกฎหมายมาตรฐานแรงงานในมิติสังคม หรือเกิดเหตุการณ์ด้านความปลอดภัยข้อมูลในมิติการกำกับดูแล หน่วยงานกำกับดูแลจะอ้างอิงตัวชี้วัดความเสี่ยงเหล่านี้เป็นเกณฑ์ในการคัดเลือกเป้าหมายการตรวจสอบ

ลักษณะความเสี่ยงสูงในสามมิติ ESG:

ที่มา: ตลาดหลักทรัพย์, ศูนย์ซื้อขายหลักทรัพย์ (2024/11) กลไกการตรวจสอบรายงานและข้อบกพร่องที่พบบ่อย

เนื้อหาและจุดเน้นของการตรวจสอบโดยหน่วยงานกำกับดูแล

เนื้อหาสำคัญที่ตลาดหลักทรัพย์และศูนย์ซื้อขายหลักทรัพย์ตรวจสอบรายงานความยั่งยืน แบ่งออกเป็นการตรวจสอบทั่วไปและหัวข้อเฉพาะ ด้านล่างนี้คือสรุปข้อควรระวังสำหรับแต่ละประเภท:

- การตรวจสอบทั่วไป:

- ต้องอ้างอิงข้อกำหนดตัวชี้วัด GRI 2 การเปิดเผยทั่วไป เพื่อเปิดเผยตัวชี้วัดที่เกี่ยวข้องทั้งหมด ยกเว้นตัวชี้วัด GRI 2-1 ถึง 2-5 ที่ไม่สามารถละเว้นได้ ต้องให้เหตุผลสำหรับตัวชี้วัดอื่นที่ไม่เปิดเผย

- ต้องอ้างอิง GRI 3 หัวข้อที่มีสาระสำคัญ เพื่ออธิบายกระบวนการกำหนดหัวข้อที่มีสาระสำคัญและเปิดเผยผลการระบุ

- ต้องอ้างอิง มาตรา 4-1 ของระเบียบการจัดทำและยื่นรายงานความยั่งยืน เพื่อเปิดเผยข้อมูลสภาพภูมิอากาศ

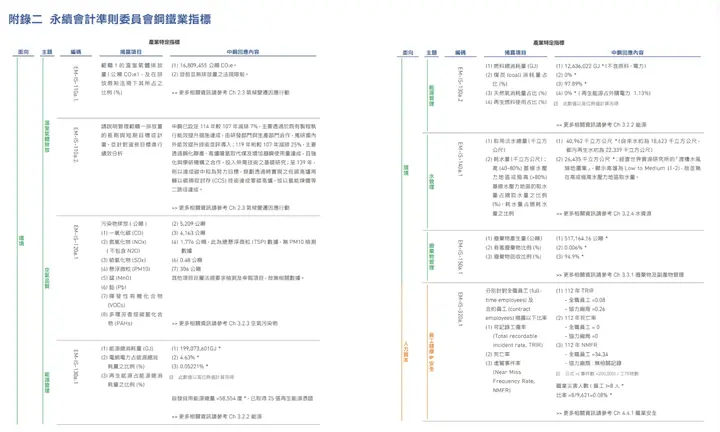

- หากอุตสาหกรรมขององค์กรได้เผยแพร่ "ตัวชี้วัดการเปิดเผยความยั่งยืน" สำหรับอุตสาหกรรมเฉพาะนั้น ต้องเปิดเผยตัวชี้วัดทั้งหมดอย่างครบถ้วน

- หัวข้อเฉพาะ:

- สำหรับหัวข้อที่มีสาระสำคัญ องค์กรต้องอ้างอิงมาตรฐานหัวข้อ GRI ที่เกี่ยวข้อง

ข้อบกพร่องที่พบบ่อยในรายงาน

เพื่อช่วยให้องค์กรเพิ่มคุณภาพการเปิดเผยข้อมูล Sustaihub ได้รวบรวม 13 ข้อบกพร่องที่พบบ่อยในรายงานความยั่งยืนที่ระบุโดยหน่วยงานกำกับดูแล พร้อมตัวอย่างรายงานที่เป็นรูปธรรม องค์กรสามารถใช้บทความนี้ตรวจสอบเนื้อหารายงานความยั่งยืนทีละรายการ เพื่อหลีกเลี่ยงข้อบกพร่องจากการเปิดเผยที่ไม่ครบถ้วน

(1) ไม่อ้างอิงมาตรฐาน GRI เวอร์ชันล่าสุด

ข้อบกพร่องที่พบบ่อย: ไม่ระบุว่ารายงานจัดทำโดยอ้างอิงมาตรฐาน GRI เวอร์ชันล่าสุด หากองค์กรใช้ตัวชี้วัด GRI เวอร์ชันเก่าโดยผิดพลาด หน่วยงานกำกับดูแลจะกำหนดให้จัดทำรายงานใหม่!

แนวปฏิบัติที่ดีกว่า: องค์กรควรอ้างอิงเวอร์ชันปัจจุบันของ GRI - เวอร์ชันปี 2021 และระบุมาตรฐานที่อ้างอิงในรายงาน

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน China Airlines 2023 หน้า 4

(2) ไม่ใช้ดัชนีมาตรฐาน GRI

ข้อบกพร่องที่พบบ่อย: ไม่ใช้ดัชนีมาตรฐาน GRI หรือไม่รวมหัวข้อที่มีสาระสำคัญในดัชนีมาตรฐาน GRI นอกจากนี้ เนื้อหาของหัวข้อที่มีสาระสำคัญต้องเปิดเผยอย่างครบถ้วนในรายงาน

แนวปฏิบัติที่ดีกว่า: จัดทำดัชนีมาตรฐาน GRI ในภาคผนวกของรายงาน ระบุบทและหน้าที่สอดคล้องกับแต่ละตัวชี้วัดอย่างชัดเจน GRI 2-1 ถึง 2-5 เป็นรายการเปิดเผยบังคับที่ไม่สามารถละเว้นได้ หากไม่เปิดเผยตัวชี้วัดอื่นในซีรีส์ GRI 2 ต้องให้เหตุผลเฉพาะสำหรับการละเว้น

ตัวอย่างเช่น: หากองค์กรไม่มีสถานการณ์การปรับปรุงข้อมูล GRI 2-4 แนะนำให้ระบุอย่างชัดเจนในดัชนีว่า "ไม่มีการปรับปรุงข้อมูลในปีนี้" แทนที่จะละเว้นตัวชี้วัดโดยตรง

นอกจากนี้ สำหรับหัวข้อที่มีสาระสำคัญ องค์กรต้องระบุมาตรฐานหัวข้อ GRI ที่เกี่ยวข้องอย่างครบถ้วน และตรวจสอบให้แน่ใจว่ารายงานเปิดเผยแต่ละตัวชี้วัดโดยเฉพาะพร้อมตำแหน่งเนื้อหาที่สอดคล้อง

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน Taiwan Cement 2023 หน้า 190, 193

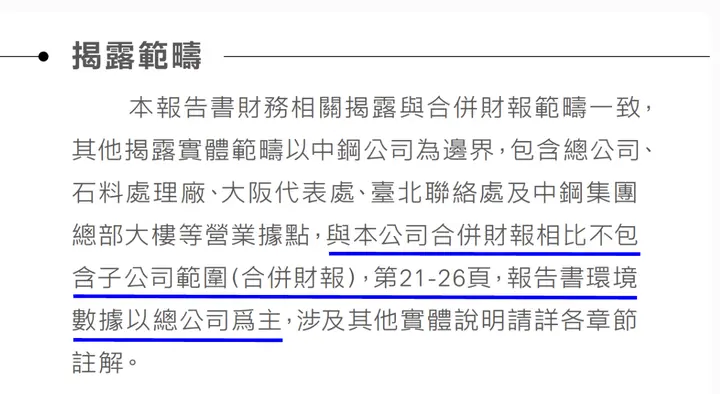

(3) ไม่อธิบายความไม่สอดคล้องกับขอบเขตการเปิดเผยรายงานการเงิน (GRI 2-2)

ข้อบกพร่องที่พบบ่อย: ไม่อธิบายความแตกต่างระหว่างขอบเขตการเปิดเผยรายงานความยั่งยืนและบริษัทย่อยที่รวมอยู่ในงบการเงินรวม

แนวปฏิบัติที่ดีกว่า: อธิบายความแตกต่างระหว่างขอบเขตการเปิดเผยและขอบเขตรายงานการเงินรวมอย่างชัดเจน ตัวอย่างเช่น หากงบการเงินรวมของบริษัท A ครอบคลุมบริษัทย่อยทั้งหมดในขณะที่รายงานความยั่งยืนครอบคลุมเฉพาะสำนักงานใหญ่ ควรระบุอย่างชัดเจนว่า "บริษัทย่อยไม่รวมอยู่ในขอบเขตการเปิดเผย" หรือให้ "ลิงก์รายงานการเงินรวม" ตามตัวอย่างด้านล่างเพื่อให้ผู้มีส่วนได้ส่วนเสียเข้าถึงได้

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน China Steel 2023 หน้า 1

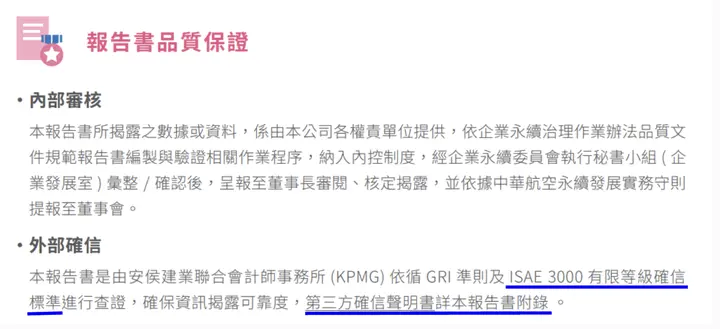

(4) ไม่ระบุสถานะการรับรองโดยบุคคลที่สาม (GRI 2-5)

ข้อบกพร่องที่พบบ่อย: ไม่ระบุว่าเนื้อหาที่เปิดเผยต่างๆ ได้รับการรับรองโดยบุคคลที่สามหรือไม่

แนวปฏิบัติที่ดีกว่า: หากรายงานผ่านการตรวจสอบหรือรับรองภายนอก องค์กรต้องอธิบายสถาบันรับรอง มาตรฐานและระดับที่ใช้อย่างชัดเจน และให้ลิงก์ไปยังรายงานหรือแถลงการณ์รับรอง

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน China Airlines 2023 หน้า 5

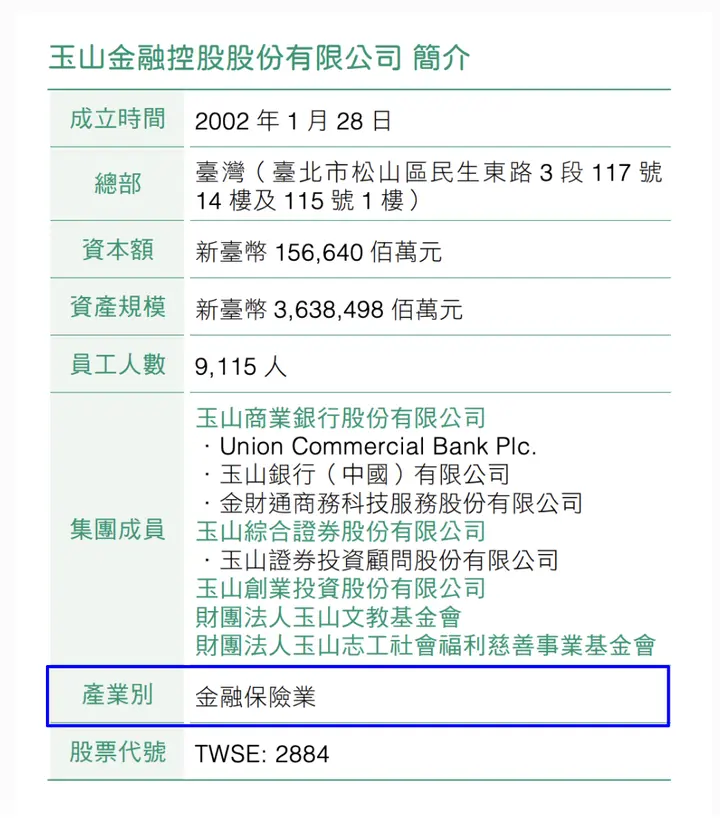

(5) ไม่เปิดเผยการจำแนกอุตสาหกรรม (GRI 2-6)

ข้อบกพร่องที่พบบ่อย: ไม่เปิดเผยการจำแนกอุตสาหกรรมขององค์กรในรายงาน

แนวปฏิบัติที่ดีกว่า: อ้างอิงการจำแนกอุตสาหกรรมของตลาดหลักทรัพย์เพื่อระบุการจำแนกอุตสาหกรรมขององค์กรอย่างชัดเจนในรายงาน

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน E.SUN FHC 2023 หน้า 14

(6) ไม่เปิดเผยการกระจายประเภทการจ้างงานและการเปลี่ยนแปลงจำนวนพนักงานตามภูมิภาค (GRI 2-7)

ข้อบกพร่องที่พบบ่อย 1: ไม่เปิดเผยประเภทการจ้างงานเต็มเวลา พาร์ทไทม์ หรือประเภทอื่นตามภูมิภาค

แนวปฏิบัติที่ดีกว่า: องค์กรสามารถจำแนกพนักงานตามที่ตั้งบริษัทและแสดงจำนวนพนักงานตามประเภทการจ้างงานเต็มเวลา พาร์ทไทม์ และประเภทอื่น

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน IRCE 2023 หน้า 108

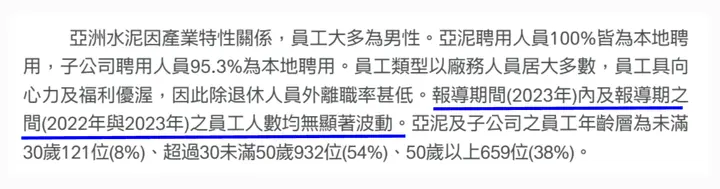

ข้อบกพร่องที่พบบ่อย 2: ไม่เปิดเผยการผันผวนอย่างมีนัยสำคัญในจำนวนพนักงานระหว่างรอบระยะเวลารายงานเมื่อเทียบกับปีก่อนหน้า

แนวปฏิบัติที่ดีกว่า: หากจำนวนพนักงานขององค์กรเปลี่ยนแปลงอย่างมีนัยสำคัญเมื่อเทียบกับปีก่อนหน้า ให้อธิบายการเปลี่ยนแปลงและเหตุผล หากไม่มีการผันผวนอย่างมีนัยสำคัญ ให้เปิดเผยอย่างชัดเจนว่า "ไม่มีการผันผวนอย่างมีนัยสำคัญในจำนวนพนักงาน" แทนที่จะละเว้นโดยไม่มีคำอธิบาย

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน Asia Cement 2023 หน้า 87

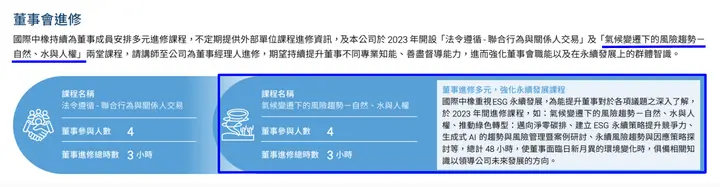

(7) ไม่เปิดเผยการเพิ่มพูนความสามารถด้าน ESG ของคณะกรรมการ (GRI 2-17)

ข้อบกพร่องที่พบบ่อย: ไม่เปิดเผยการฝึกอบรม ESG ของคณะกรรมการหรือแนวปฏิบัติอื่นในการเพิ่มพูนความสามารถด้าน ESG ของคณะกรรมการ

แนวปฏิบัติที่ดีกว่า: อธิบายว่าสมาชิกคณะกรรมการเข้าร่วมหลักสูตรที่เกี่ยวข้องกับ ESG ผ่านการฝึกอบรม สัมมนา หรือการพัฒนาวิชาชีพหรือไม่ ถ้ามี ให้อธิบายเนื้อหาและชั่วโมงเพื่อให้เป็นไปตามข้อกำหนดของตัวชี้วัดนี้

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน IRCE 2023 หน้า 26

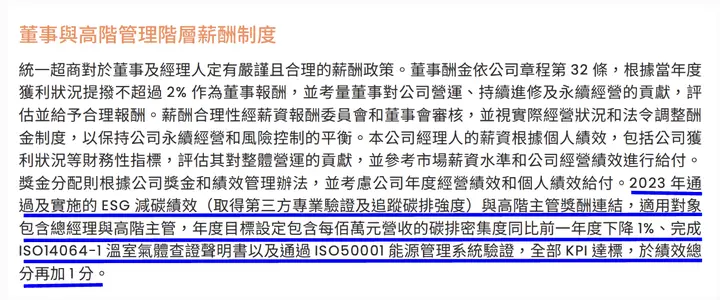

(8) ไม่เปิดเผยการเชื่อมโยงค่าตอบแทนผู้บริหารกับเป้าหมายความยั่งยืน (GRI 2-19)

ข้อบกพร่องที่พบบ่อย: ไม่เปิดเผยนโยบายค่าตอบแทนสำหรับองค์กรกำกับดูแลสูงสุดและผู้บริหารระดับสูง และไม่อธิบายว่าค่าตอบแทนเกี่ยวข้องกับเป้าหมายและผลการดำเนินงานด้านความยั่งยืนของบริษัทอย่างไร

แนวปฏิบัติที่ดีกว่า: อธิบายรายการที่เชื่อมโยงค่าตอบแทนผู้บริหารระดับสูงกับผลการดำเนินงานด้านสิ่งแวดล้อม สังคม หรือการกำกับดูแล พร้อมเสริมด้วยสัดส่วน วิธีการประเมิน และความสัมพันธ์กับเป้าหมายความยั่งยืน หากยังไม่มีการเชื่อมโยงดังกล่าว ให้เปิดเผยอย่างชัดเจนว่า "ปัจจุบันบริษัทยังไม่ได้เชื่อมโยงค่าตอบแทนกับเป้าหมายความยั่งยืน" แทนที่จะละเว้น

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน Uni-President 2023 หน้า 45

(9) ไม่เปิดเผยตัวชี้วัดอัตราส่วนค่าตอบแทนรวมประจำปีและเหตุผลการละเว้น (GRI 2-21)

ข้อบกพร่องที่พบบ่อย: สูตรผิดพลาด ไม่เปิดเผยอัตราส่วนค่าตอบแทนรวมประจำปี GRI 2-21 และไม่อธิบายเหตุผลการละเว้น

แนวปฏิบัติที่ดีกว่า:

องค์กรต้องเปิดเผยสองรายการดังต่อไปนี้:

- อัตราส่วนของ "ค่าตอบแทนรวมประจำปีของบุคคลที่มีค่าตอบแทนสูงสุด" ต่อ "ค่ามัธยฐานค่าตอบแทนรวมประจำปีของพนักงานอื่นทั้งหมด"

- อัตราส่วนของ "อัตราการเปลี่ยนแปลงค่าตอบแทนรวมประจำปีของบุคคลที่มีค่าตอบแทนสูงสุด" ต่อ "ค่ามัธยฐานอัตราการเปลี่ยนแปลงค่าตอบแทนรวมประจำปีของพนักงานอื่นทั้งหมด"

หมายเหตุ: ในการคำนวณ "ค่ามัธยฐานอัตราการเปลี่ยนแปลงค่าตอบแทนรวมประจำปีของพนักงานอื่นทั้งหมด" ให้คำนวณอัตราการเปลี่ยนแปลงค่าตอบแทนของพนักงานแต่ละคนก่อน จากนั้นหาค่ามัธยฐานจากค่าเหล่านี้ แทนที่จะเปรียบเทียบค่ามัธยฐานเงินเดือนของสองปีโดยตรง

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน Formosa Plastics 2023 หน้า 126

(10) ไม่อธิบายเกณฑ์เหตุการณ์การละเมิดที่มีนัยสำคัญ (GRI 2-27)

ข้อบกพร่องที่พบบ่อย: ไม่นิยาม "เหตุการณ์การละเมิดที่มีนัยสำคัญ" และไม่อธิบายพื้นฐานและเกณฑ์การประเมิน

แนวปฏิบัติที่ดีกว่า: อธิบายเกณฑ์ของบริษัทในการนิยาม "เหตุการณ์การละเมิดที่มีนัยสำคัญ" เช่น ตามข้อบังคับการตรวจสอบและเปิดเผยข้อมูลที่มีสาระสำคัญของบริษัทจดทะเบียน เหตุการณ์เดียวที่มีค่าปรับสะสมถึง 1 ล้านดอลลาร์ไต้หวันขึ้นไปถือเป็นเหตุการณ์การละเมิดที่มีนัยสำคัญ

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน Lite-On Technology 2023 หน้า 46

(11) ไม่อธิบายสถานะข้อตกลงร่วมและมาตรการคุ้มครองพนักงาน (GRI 2-30)

ข้อบกพร่องที่พบบ่อย: ไม่อธิบายเหตุผลที่ไม่ลงนามข้อตกลงร่วม หรือไม่อธิบายมาตรการคุ้มครองหรือทางเลือกอื่นสำหรับพนักงานที่ไม่อยู่ภายใต้ข้อตกลงร่วม

แนวปฏิบัติที่ดีกว่า: (สำหรับบริษัทที่ไม่มีสหภาพแรงงานหรือมีสหภาพแรงงานแต่ไม่มีข้อตกลงร่วม):

อธิบายเหตุผลที่ไม่ลงนามข้อตกลงร่วม เช่น ยังไม่ได้จัดตั้งสหภาพแรงงาน สหภาพแรงงานยังไม่ได้เสนอ เป็นต้น และเสริมด้วยกลไกคุ้มครองหรือมาตรการทดแทนสำหรับเงื่อนไขการทำงานของพนักงานเพื่อตอบสนองความต้องการการคุ้มครองสิทธิแรงงาน

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน E.SUN FHC 2023 หน้า 146

แนวปฏิบัติที่ดีกว่า: (สำหรับบริษัทที่มีข้อตกลงร่วม):

อธิบายขอบเขตและอัตราส่วนการครอบคลุมพนักงานของข้อตกลงร่วม และเสริมมาตรการคุ้มครองเงื่อนไขการทำงานสำหรับพนักงานที่ไม่ได้รับการครอบคลุมเพื่อให้มั่นใจว่าพนักงานทุกคนได้รับการคุ้มครองสิทธิขั้นพื้นฐาน

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน Asia Cement 2023 หน้า 93

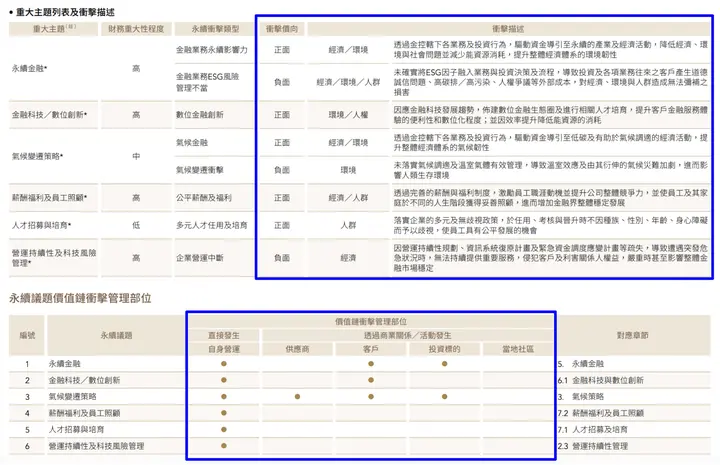

(12) ไม่เปิดเผยขอบเขตผลกระทบของหัวข้อที่มีสาระสำคัญ (GRI 3-3)

ข้อบกพร่องที่พบบ่อย: ไม่เปิดเผยขอบเขตผลกระทบที่แท้จริงของหัวข้อที่มีสาระสำคัญต่อฝ่ายภายในและภายนอก

แนวปฏิบัติที่ดีกว่า:

อธิบายผลกระทบเชิงบวกและลบของหัวข้อที่มีสาระสำคัญต่อเศรษฐกิจ สิ่งแวดล้อม และสังคม ระบุว่าผลกระทบเกิดจากการดำเนินงานของบริษัทโดยตรงหรือจากห่วงโซ่คุณค่าต้นน้ำ/ปลายน้ำ และอธิบายกิจกรรมการดำเนินงานหลักในห่วงโซ่คุณค่า

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน Taishin FHC 2023 หน้า 24, 26

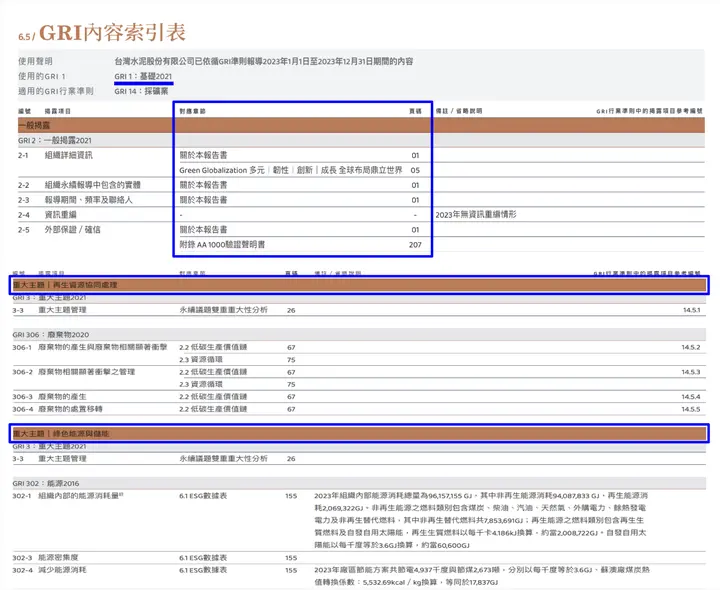

(13) ไม่เปิดเผยตัวชี้วัดความยั่งยืนของอุตสาหกรรม

ข้อบกพร่องที่พบบ่อย: 14 อุตสาหกรรมเฉพาะต้องเปิดเผยตัวชี้วัดความยั่งยืนเพิ่มเติม การไม่รวมตารางดัชนีในภาคผนวกจะถูกระบุว่าเป็นข้อบกพร่อง

แนวปฏิบัติที่ดีกว่า: เปิดเผยตัวชี้วัดความยั่งยืนที่เกี่ยวข้องตามการจำแนกอุตสาหกรรมเฉพาะ และจัดทำตารางดัชนีในภาคผนวกของรายงานที่ระบุตำแหน่งการเปิดเผยสำหรับแต่ละตัวชี้วัดเพื่อเพิ่มความสมบูรณ์และการเข้าถึงข้อมูล

ตัวอย่างรายงาน:

ที่มา: รายงานความยั่งยืน China Steel 2023 หน้า 154

เสริมสร้างการควบคุมภายในข้อมูลความยั่งยืน: เริ่มจากการจัดการอย่างเป็นระบบ

หน่วยงานกำกับดูแลตรวจสอบรายงานความยั่งยืนเป็นประจำเพื่อให้แน่ใจว่าข้อมูลที่เปิดเผยมีคุณภาพ ความสอดคล้อง และความสามารถในการตรวจสอบย้อนกลับ เมื่อข้อกำหนดการเปิดเผยเข้มงวดมากขึ้น วิธีการจัดทำโดยใช้ Word และ Excel ทำให้ยากต่อการจัดการแหล่งข้อมูลและขาดบันทึกการเปลี่ยนแปลง นำไปสู่ข้อผิดพลาดของข้อมูล ความไม่สอดคล้องของข้อมูล หรือความรับผิดชอบที่ไม่ชัดเจน

ดังนั้น หลายองค์กรได้นำเครื่องมือระบบดิจิทัลมาใช้ ซึ่งใช้การตั้งค่าสิทธิ์ การควบคุมเวอร์ชัน และขั้นตอนการอนุมัติเพื่อปรับปรุงประสิทธิภาพการจัดทำในขณะที่เสริมสร้างความโปร่งใสและการปฏิบัติตามข้อกำหนด ช่วยให้องค์กรสร้างการควบคุมภายในข้อมูลความยั่งยืน

Sustaihub ระบบจัดการความยั่งยืน Syber มีคุณสมบัติสำคัญสามประการที่ช่วยให้องค์กรมั่นใจในความถูกต้องของข้อมูลความยั่งยืน:

- การติดตามประวัติ ขั้นตอนการอนุมัติ: ปรับปรุงความน่าเชื่อถือของข้อมูล

- การรวมข้อมูลข้ามแผนกและการอัปเดตแบบเรียลไทม์: แก้ปัญหาข้อมูลกระจัดกระจาย

- การควบคุมสิทธิ์หลายระดับ: เสริมสร้างความปลอดภัยของข้อมูลความยั่งยืน

ผ่าน ระบบจัดการความยั่งยืน Syber ช่วยให้องค์กรบรรลุการปฏิบัติตามข้อกำหนดและปรับปรุงประสิทธิภาพภายในโดยไม่ต้องใช้กำลังคนและเวลามาก ให้การสนับสนุนที่ครอบคลุมสำหรับการพัฒนาที่ยั่งยืนในฐานะแพลตฟอร์มความร่วมมือรายงานความยั่งยืนที่ดีที่สุด

👉 สมัครทดลองใช้ตอนนี้ ระบบจัดการความยั่งยืน Syber, เริ่มต้นการเดินทางความยั่งยืนดิจิทัลของคุณ

ผ่านการดิจิทัล AI และการรวมคลาวด์ ระบบจัดการความยั่งยืน Syber ช่วยให้คุณก้าวข้ามข้อจำกัดแบบดั้งเดิม ทำให้รายงานความยั่งยืนของคุณน่าเชื่อถือมากขึ้นและแสดงจิตวิญญาณองค์กรได้ดีขึ้น เป็นผู้ช่วยของคุณในการส่งเสริมการพัฒนาที่ยั่งยืน

ที่มา: ศูนย์การกำกับดูแลกิจการ กลไกการตรวจสอบรายงานและข้อบกพร่องที่พบบ่อย