เพื่อตอบสนองต่อแนวโน้มความยั่งยืนระดับโลกและความต้องการของตลาดการลงทุน ตลาดหลักทรัพย์ไต้หวันได้เผยแพร่ "การประเมิน ESG" อย่างเป็นทางการ ซึ่งจะแทนที่ "การประเมินการกำกับดูแลกิจการ" เดิมตั้งแต่ปี 2026

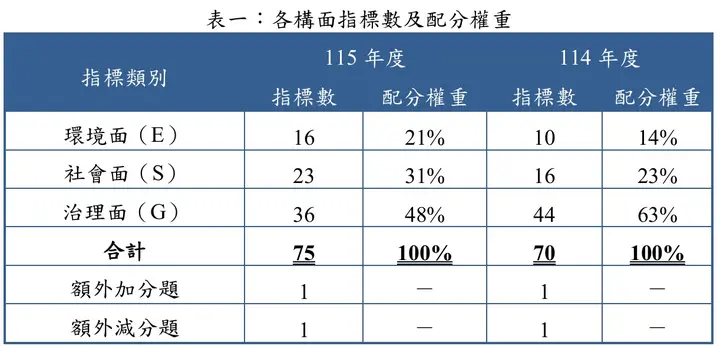

ระบบใหม่สานต่อกรอบการประเมินและกระบวนการที่มีอยู่ พร้อมขยายความครอบคลุมไปยังสามมิติหลัก: สิ่งแวดล้อม (E), สังคม (S) และการกำกับดูแล (G) รวมทั้งหมด 75 ตัวชี้วัดเพื่อตรวจสอบผลการดำเนินงานของบริษัทจดทะเบียนในทุกด้านของการพัฒนาอย่างยั่งยืนอย่างครอบคลุม

ระบบการประเมินนี้มีเป้าหมายเพื่อสร้างวัฒนธรรมคุณค่าที่ยั่งยืนในตลาดและช่วยให้นักลงทุนเข้าใจผลการดำเนินงาน ESG ของบริษัทได้อย่างมีประสิทธิภาพมากขึ้นเป็นข้อมูลอ้างอิงสำคัญสำหรับการตัดสินใจลงทุนอย่างยั่งยืน นอกจากนี้ยังหวังที่จะชี้นำบริษัทผ่านกลไกการประเมินให้นำการกำกับดูแลที่ยั่งยืนไปปฏิบัติ เสริมสร้างความโปร่งใสในการเปิดเผยข้อมูล และค่อยๆ ปรับให้สอดคล้องกับมาตรฐานการประเมินความยั่งยืนระหว่างประเทศ (เช่น SASB, TCFD, ISSB)

ต่อไปนี้จะนำเสนอการวิเคราะห์เชิงลึกของการปฏิรูปสถาบันครั้งใหญ่นี้และหัวข้อสำคัญที่บริษัทควรให้ความสนใจจากกรอบการทำงานโดยรวมและสามมิติของสิ่งแวดล้อม (E), สังคม (S) และการกำกับดูแล (G)

กรอบการประเมิน

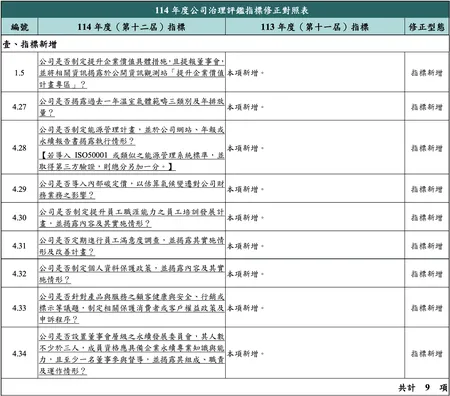

การเปลี่ยนแปลงที่ใหญ่ที่สุดในการประเมิน ESG ครั้งนี้คือการปรับกรอบการประเมินอย่างครอบคลุม TWSE ได้รวมสี่มิติที่ใช้ใน "การประเมินการกำกับดูแลกิจการ" เดิม ได้แก่ "การปกป้องสิทธิของผู้ถือหุ้นและการปฏิบัติต่อผู้ถือหุ้นอย่างเท่าเทียม" "การเสริมสร้างโครงสร้างและการดำเนินงานของคณะกรรมการ" "การเพิ่มความโปร่งใสของข้อมูล" และ "การส่งเสริมการพัฒนาอย่างยั่งยืน" เข้าเป็นสามมิติหลัก: "สิ่งแวดล้อม (E)" "สังคม (S)" และ "การกำกับดูแล (G)" ทำให้ระบบการประเมินสอดคล้องกับกรอบ ESG กระแสหลักระหว่างประเทศมากขึ้น

ในการออกแบบน้ำหนัก TWSE ยังปรับสัดส่วนของสามมิติ: สิ่งแวดล้อมคิดเป็น 21%, สังคม 31% และการกำกับดูแล 48% การอัปเดตนี้รวมถึงตัวชี้วัดใหม่ 12 รายการ ตัวชี้วัดที่แก้ไข 17 รายการ ตัวชี้วัดที่ลบ 7 รายการ และการปรับประเภทคำถาม 5 รายการ จากการให้คะแนนและเนื้อหา สังเกตได้ว่าการประเมิน ESG ยังคงมี "การกำกับดูแล" เป็นแกนหลักในขณะที่สมดุลการจัดการสิ่งแวดล้อมและความรับผิดชอบต่อสังคม การกำกับดูแลในฐานะรากฐานสถาบันสำหรับความยั่งยืนขององค์กรยังคงเป็นกุญแจสำคัญในคะแนนการประเมิน ในขณะที่น้ำหนักที่เพิ่มขึ้นของหัวข้อสิ่งแวดล้อมและสังคมยังสะท้อนถึงแนวโน้มของจุดเน้นการประเมินที่ค่อยๆ มุ่งสู่การรวมผลการดำเนินงาน ESG โดยรวม

สิ่งแวดล้อม (E): มุ่งเน้นประสิทธิภาพทรัพยากร ความหลากหลายทางชีวภาพ และแหล่งกักเก็บคาร์บอนธรรมชาติ

ในมิติสิ่งแวดล้อม (E) การปรับปรุงนี้รวมถึงการแยกตัวชี้วัดทรัพยากรน้ำและของเสียเดิม และเพิ่มรายการการจัดการของเสีย เศรษฐกิจหมุนเวียน พลังงาน ความหลากหลายทางชีวภาพ และแหล่งกักเก็บคาร์บอนธรรมชาติ โดยรวมแล้ว การประเมินมุ่งเน้นมากขึ้นที่ประสิทธิภาพการใช้ทรัพยากรและการจัดการทุนธรรมชาติ ในขณะที่ตอบสนองต่อแนวโน้มระหว่างประเทศโดยมุ่งเน้นการอนุรักษ์ความหลากหลายทางชีวภาพและหัวข้อแหล่งกักเก็บคาร์บอนธรรมชาติ ทิศทางสอดคล้องกับกรอบ GRI ล่าสุดและแนวโน้มการพัฒนา TNFD (Taskforce on Nature-related Financial Disclosures)

รายการอัปเดตโดยละเอียดดังนี้ (ที่มา: Taiwan Stock Exchange Corporate Governance Center):

- แยกตัวชี้วัดที่เกี่ยวข้องกับ "ทรัพยากรน้ำ" และ "ของเสีย": ตัวอย่างเช่น แก้ไข E-4 เป็น "กำหนดนโยบายการจัดการลดการใช้น้ำ"; E-5 แก้ไขเป็น "เปิดเผยปริมาณการใช้น้ำในช่วงสองปีที่ผ่านมา"

- เพิ่มตัวชี้วัดการจัดการของเสียและเศรษฐกิจหมุนเวียน: เพิ่ม E-6 "กำหนดและเปิดเผยนโยบายและการดำเนินการที่เกี่ยวข้องกับเศรษฐกิจหมุนเวียนหรือการจัดการของเสีย", E-7 "เปิดเผยน้ำหนักของเสียทั้งหมดในช่วงสองปีที่ผ่านมา"

- เพิ่มตัวชี้วัดการเปิดเผยการใช้พลังงาน: E-9 "เปิดเผยสถานะการใช้พลังงานในช่วงสองปีที่ผ่านมา"

- เพิ่มตัวชี้วัดความหลากหลายทางชีวภาพและแหล่งกักเก็บคาร์บอนธรรมชาติ: E-14 "กำหนดและเปิดเผยนโยบายหรือความมุ่งมั่นด้านความหลากหลายทางชีวภาพและอธิบายสถานะการดำเนินการ", E-15 "กำหนดและเปิดเผยกลยุทธ์และมาตรการสำหรับการส่งเสริมแหล่งกักเก็บคาร์บอนธรรมชาติและอธิบายสถานะการดำเนินการ"

- เสริมสร้างการเปิดเผยการจัดการสิ่งแวดล้อมของซัพพลายเออร์: เพิ่ม E-16 "เปิดเผยข้อกำหนดนโยบายการจัดการซัพพลายเออร์และสถานะการดำเนินการในหัวข้อสิ่งแวดล้อม"

สังคม (S): เสริมสร้างการคุ้มครองสิทธิมนุษยชน

ในมิติสังคม (S) การอัปเดตนี้ครอบคลุมการเสริมสร้างหัวข้อสิทธิมนุษยชน กลไกการมีส่วนร่วมของนักลงทุน การลงทุนในสตาร์ทอัพ มาตรการที่เป็นมิตรกับครอบครัว และเพิ่มเงื่อนไขโบนัสขั้นสูง เช่น การเสริมสร้างตัวชี้วัดการจัดการซัพพลายเออร์ โดยรวมแล้ว การประเมินให้ความสำคัญมากขึ้นกับการเสริมสร้างการคุ้มครองสิทธิมนุษยชนและการขยายสิทธิแรงงานในห่วงโซ่อุปทาน กระตุ้นให้บริษัทไม่เพียงปกป้องสิทธิของพนักงาน แต่ยังดำเนินการจัดการสิทธิมนุษยชนสำหรับพันธมิตรต้นน้ำและปลายน้ำ

รายการอัปเดตโดยละเอียดดังนี้ (ที่มา: Taiwan Stock Exchange Corporate Governance Center):

- เสริมสร้างการคุ้มครองสิทธิมนุษยชนและการตรวจสอบสิทธิมนุษยชนอย่างรอบคอบ: แก้ไข S-1 "กำหนดและเปิดเผยเนื้อหานโยบายสิทธิมนุษยชนและหน่วยงานที่รับผิดชอบ", เพิ่ม S-2 "กำหนดและเปิดเผยกระบวนการตรวจสอบสิทธิมนุษยชนอย่างรอบคอบและสถานะการดำเนินการ"

- เพิ่มตัวชี้วัดการเปิดเผยการมีส่วนร่วมของนักลงทุน: S-6 "เปิดเผยสถานะการมีส่วนร่วมของนักลงทุนและเนื้อหาสำคัญของคำถามนักลงทุนและการตอบกลับของบริษัท"

- สนับสนุนสตาร์ทอัพนวัตกรรม: เพิ่ม S-11 "เปิดเผยการลงทุนในสตาร์ทอัพนวัตกรรมในประเทศ"

- ส่งเสริมมาตรการที่เป็นมิตรกับครอบครัว/การแต่งงานและการมีบุตร: เพิ่ม S-17 "เปิดเผยสถานะการดำเนินการและประสิทธิผลของมาตรการสภาพแวดล้อมที่ทำงานที่เป็นมิตรกับครอบครัวหรือการแต่งงานและการมีบุตร"

- เสริมสร้างความโปร่งใสของสถิติทรัพยากรบุคคล: เพิ่ม S-23 "เปิดเผยอัตราการลาออกของพนักงานตามเพศและอายุในช่วงสองปีที่ผ่านมา และอธิบายแนวโน้มและเหตุผลของการเปลี่ยนแปลง"

กำหนดข้อกำหนดโบนัสขั้นสูง: เช่น S-16 รายการโบนัสสำหรับการจ่ายเงินบำนาญของนายจ้างที่เกินกว่าข้อกำหนดทางกฎหมาย แยกตัวชี้วัดมิติสังคมการจัดการซัพพลายเออร์: แก้ไข S-15 "เปิดเผยข้อกำหนดนโยบายการจัดการซัพพลายเออร์และสถานะการดำเนินการในหัวข้อความปลอดภัยและอาชีวอนามัย สิทธิแรงงาน ความปลอดภัยข้อมูล หรือการคุ้มครองความเป็นส่วนตัว"

การกำกับดูแล (G): สานต่อกฎระเบียบที่มีอยู่ มุ่งเน้นฟังก์ชันการกำกับดูแลที่ยั่งยืนอย่างต่อเนื่อง

ในมิติการกำกับดูแล (G) การเปลี่ยนแปลงค่อนข้างจำกัด โดยหลักปฏิบัติตามกฎระเบียบที่มีอยู่และกรอบการประเมินการกำกับดูแลกิจการ เช่น สัดส่วนกรรมการหญิง การดำเนินงานของคณะกรรมการ และความโปร่งใสของข้อมูล ทิศทางโดยรวมสานต่อเจตนารมณ์ของการประเมินการกำกับดูแลกิจการในอดีต โดยเน้นโครงสร้างการกำกับดูแลที่ดีและการปรับปรุงอย่างต่อเนื่อง

รายการอัปเดตโดยละเอียดดังนี้ (ที่มา: Taiwan Stock Exchange Corporate Governance Center):

- การแก้ไขโครงสร้างคณะกรรมการ: แก้ไข G-15 เป็น "วาระต่อเนื่องของกรรมการอิสระของบริษัทไม่เกินสามวาระ"; และเปลี่ยน "สมาชิกคณะกรรมการบริษัทรวมกรรมการเพศต่างอย่างน้อยหนึ่งคน" เป็นรายการโบนัส (G-11) แทนที่จะเป็นรายการคะแนนพื้นฐาน

- ข้อกำหนดการเปิดเผยการซื้อคืนหุ้นคลังยกระดับ: เพิ่ม G-25 "วัตถุประสงค์การซื้อคืนหุ้นคลังเพื่อโอนให้พนักงานด้วยอัตราการดำเนินการเฉลี่ย 90% ขึ้นไป หรือเปิดเผยสถานะการดำเนินการจริงรายวันระหว่างช่วงเวลาเมื่อหมดอายุหรือเสร็จสิ้น"

- เสริมสร้างกลไกการกำกับดูแลที่ยั่งยืน: เพิ่ม G-30 ข้อกำหนดโบนัสขั้นสูง "มีประธานเจ้าหน้าที่บริหารด้านความยั่งยืน (หรือตำแหน่งเทียบเท่า) เพื่อดำเนินการกิจการการพัฒนาอย่างยั่งยืนและรายงานสถานะการดำเนินการต่อคณะกรรมการเป็นประจำ"

- ปรับปรุงคุณภาพการเปิดเผยข้อมูลความยั่งยืน: เพิ่ม G-33 ข้อกำหนดโบนัสขั้นสูง "ข้อมูลตัวชี้วัดอุตสาหกรรมที่เปิดเผยโดยอ้างอิงมาตรฐาน SASB ได้รับการรับรองหรือการันตีจากบุคคลที่สาม"

- การปรับถ้อยคำตัวชี้วัดและประเภทคำถาม: รวมถึงแก้ไข G-1 (การเปิดเผยนโยบายค่าตอบแทนและการเชื่อมโยงผลงาน), G-5 (การเปิดเผยการถ่ายทอดสดหรือบันทึกการประชุมผู้ถือหุ้น), G-13 (การเปิดเผยความสัมพันธ์ทางเครือญาติหรือภายในบริษัทเดียวกันระหว่างกรรมการ) และการลบหรือรวมตัวชี้วัดบางอย่างที่มีความแตกต่างในทางปฏิบัติต่ำ

แนวโน้มอนาคต: ทิศทางการพัฒนาการประเมินและข้อเสนอแนะสำหรับบริษัท

เมื่อ "การประเมินการกำกับดูแลกิจการ" เปลี่ยนเป็น "การประเมิน ESG" อย่างเป็นทางการ ไม่เพียงแต่เป็นสัญลักษณ์ของเหตุการณ์สำคัญในการกำกับดูแลการพัฒนาอย่างยั่งยืนของไต้หวัน แต่ยังแสดงให้เห็นว่าไต้หวันกำลังเร่งการปรับให้สอดคล้องกับมาตรฐานสากล ภายใต้กรอบใหม่ นอกเหนือจากการกำกับดูแลที่ยังคงเป็นแกนหลัก ความรับผิดชอบด้านสิ่งแวดล้อมและสังคมได้ถูกรวมอย่างเป็นทางการเข้าในพื้นที่สำคัญของระบบการประเมินของรัฐบาล แสดงให้เห็นว่าความคาดหวังของนโยบายต่อการดำเนินการด้านความยั่งยืนขององค์กรค่อยๆ กลายเป็นครอบคลุมและเป็นสถาบัน ในอนาคต ช่องว่างระหว่างการเปิดเผยข้อมูลความยั่งยืนและแนวปฏิบัติการจัดการระหว่างประเทศและไต้หวันคาดว่าจะค่อยๆ แคบลง

นอกจากนี้ การรวมหัวข้อสิ่งแวดล้อมและสังคมเข้ากับระบบการประเมินการกำกับดูแลเดิมยังหมายความว่าทิศทางการประเมินในอนาคตจะมุ่งสู่การรวมเชิงลึกและการติดตามระยะยาว แทนที่จะเป็นการประเมินอิสระของหัวข้อที่กระจัดกระจายหลายหัวข้อ กรอบนี้อาจกลายเป็นเทมเพลตอ้างอิงสำคัญสำหรับรัฐบาลและอุตสาหกรรมเมื่อกำหนดตัวชี้วัดสำหรับหัวข้อความยั่งยืนอื่นๆ ในอนาคต

ข้อเสนอแนะสำหรับบริษัท:

- ประเมินสถานะปัจจุบันและช่องว่าง: แนะนำให้บริษัทประเมินผลการดำเนินงานตัวชี้วัดปัจจุบันและช่องว่างของระบบตามกรอบการประเมิน ESG ล่าสุดก่อน โดยเฉพาะตัวชี้วัดใหม่ในมิติสิ่งแวดล้อมและสังคม

- มุ่งเน้นการเพิ่มประสิทธิภาพการกำกับดูแล: ในระยะสั้น การเสริมสร้างระบบการกำกับดูแลภายใน (เช่น ฟังก์ชันคณะกรรมการ คุณภาพการเปิดเผยข้อมูล กลไกการจัดการความเสี่ยง) ควรยังคงเป็นเป้าหมายหลักเป็นรากฐานสำหรับการพัฒนากลยุทธ์ด้านสิ่งแวดล้อมและสังคม

- การวางแผนบูรณาการระยะกลางถึงยาว: ค่อยๆ นำกลไกการจัดการ ESG ข้ามแผนกมาใช้เพื่อเชื่อมโยงเป้าหมายความยั่งยืนกับกลยุทธ์องค์กร วางรากฐานสำหรับการประเมินบูรณาการระดับสูงขึ้นในอนาคต

บริษัทควรติดตามการอัปเดตและแนวโน้มการพัฒนาในกรอบความยั่งยืนระหว่างประเทศอย่างต่อเนื่อง เช่น มาตรฐาน ISSB, GRI และ TNFD และเตรียมกลไกการเปิดเผยและการจัดการข้อมูลล่วงหน้า โดยการเข้าใจแนวโน้มโลกแต่เนิ่นๆ และนำมาใช้ในกลยุทธ์องค์กร บริษัทไม่เพียงลดต้นทุนการปรับตัวในอนาคต แต่ยังแสดงวิสัยทัศน์และความสามารถในการแข่งขันภายใต้การประเมินความยั่งยืนและความสนใจของนักลงทุนระหว่างประเทศ