一、上市櫃公司IFRS永續揭露準則導入計畫是什麼?

IFRS 永續揭露準則的起源與目的

國際財務報導準則基金會(IFRS Foundation)於 2023 年發布 IFRS S1《永續相關財務揭露總準則》 與 IFRS S2《氣候相關揭露準則》,標誌著永續資訊正式納入全球財務揭露體系。這兩項準則的目標,是讓企業的永續揭露具備一致性、可比較性與可靠性,讓投資人能以同等標準評估企業的長期韌性與財務風險。

詳細內容可參考: IFRS S1 S2 強制揭露倒計時!企業該如何接軌 IFRS 永續揭露準則一次看

台灣主管機關的導入藍圖

金管會已在《上市櫃公司永續發展路徑圖》中明確規劃:

- 資本額達 100 億元以上之上市櫃公司:自 2027 年於年報揭露 2026 年度資訊

- 資本額達 50 億元以上之上市櫃公司:自 2028 年於年報揭露 2027 年度資訊

- 其餘所有上市櫃公司:自 2029 年於年報揭露 2028 年度資訊

為協助企業銜接,主管機關推動了 「IFRS 永續揭露準則導入計畫」,內容包含分析及規劃、設計與執行、導入及調整與改善四個階段,讓企業有充分準備期,逐步建立符合 IFRS 要求的內控與、資料揭露機制。

導入計畫的關鍵精神

- 建立治理與責任機制:確保董事會與高階主管對揭露資訊負最終責任。

- 強化資料一致性與可追溯性:確保永續與財務資料同源。

納入查證與外部確信要求:與未來 IFRS 查核制度接軌。

二、如何導入IFRS永續揭露準則?

導入計畫各階段應執行事項及對應時程

圖片來源:證交所 2024/8 IFRS永續揭露準則導入計畫

第一階段:分析及規劃

目標:掌握現況與導入需求,建立推動基礎。

在導入初期,企業應先完成對準則的理解與現況盤點,包含:

- 成立跨部門 IFRS 永續揭露準則專案小組:舉辦管理階層導入會議取得董事會支持,組成跨部門專案小組,召開首次會議並明確分工與運作模式。

- 進行「現有永續資訊」與「IFRS 永續揭露準則」初步差距分析:比對「應揭露項目」與「公司目前揭露情形」之間的差異及影響。

- 了解 IFRS S1S2 要求的報導個體:企業須知曉報導個體須與合併財報範疇相同。

- 擬定導入計畫:參酌公司營運規模及內外部專業人員之意見,擬訂導入計畫。

此階段的關鍵在於「建立共識」與「清楚規劃」。建議企業應同步完成內部教育訓練,確保高階管理層理解 IFRS 永續揭露準則的治理與責任要求。

第二階段:設計與執行

目標:建立制度與流程,啟動資料蒐集與控管。

此階段著重在將前期分析結果轉化為制度化流程,主要工作包括:

- 辨認永續相關風險與機會及財務影響,以及評估永續相關重大財務資訊:資訊應涵蓋「治理」、「策略」、「風險管理」及「指標與目標」等面向

詳細內容可參考: IFRS S1 S2 強制揭露倒計時!企業該如何接軌 IFRS 永續揭露準則一次看

- 辨認及蒐集所需資料:確定所需的財務資訊,並確保收集的資料符合IFRS永續揭露準則及相關法規。資料收集過程中需考慮來源,並根據永續報告的揭露時間安排資料的蒐集時程。

此階段應完成制度建構與工具部署,使企業具備正式揭露的能力。

第三階段:導入

目標:試行揭露,驗證制度與資料品質。

在正式揭露前,建議企業以試行模式運作,模擬 IFRS 永續揭露報告的完整流程:

- 試行編製年報永續資訊專章:根據IFRS永續揭露準則及年報記載要求,試行編製年報中的永續資訊專章,並以此為基礎,改善正式公告申報的報導流程。

此階段是銜接「制度設計」與「正式揭露」的橋梁,能有效降低揭露初期的不確定性。

第四階段:調整與改善

目標:正式揭露並持續精進。

企業應依照法規要求時程公告申報永續資訊專章:

- 公告申報年報永續資訊專章:依IFRS永續揭露準則規定於2026年度之年報永續資訊專章揭露相關資訊,並與2026年度之財務報表同時完成公告申報。

- 定期檢討揭露架構:重新檢視公司現行採用之績效評估並為適當修改。

- 持續就IFRS永續資訊流程進行分析與改善作業,持續關注IFRS永續揭露準則規定之變動對公司資訊揭露及營運之影響,並定期檢討改善現有流程。

- 根據投資者、貸款人及債權人等之反饋評估IFRS永續揭露準則之影響:

透過持續改善,企業能從「符合法規」邁向「提升價值」,讓永續揭露成為品牌信任與投資者溝通的重要資產。

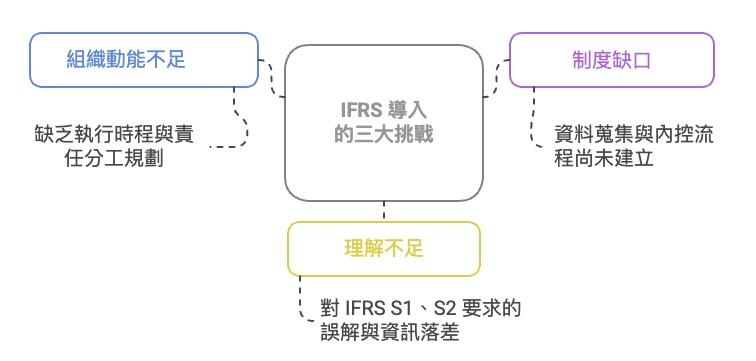

三、IFRS 永續揭露準則導入初期,企業通常遇到哪三大困難?

圖片來源:永訊智庫整理

組織動能不足:缺乏執行時程與責任分工規劃

IFRS 導入對企業來說是一項大工程,許多企業在初期仍面臨推動力不足的問題,因為缺乏高層明確指令,使導入計畫難以獲得充分支持。企業缺乏明確的執行時程與責任分工,對於何時啟動、由誰負責、以及如何銜接既有 ESG 報告流程,仍未形成共識。這使得導入計畫多停留在策略層面,難以轉化為具體行動與內部制度,最終延宕了整體導入進度與揭露品質。

理解不足:對 IFRS S1、S2 要求的誤解與資訊落差

許多公司仍停留在理解層面,誤以為 IFRS 僅為「新的報告模板」,但其實 IFRS S1 要求整合永續與財務資訊,S2 則聚焦氣候相關揭露,強調治理與風險管理。缺乏對治理、風險管理及指標揭露的理解,可能無法完成回覆 IFRS S1/S2 的要求。

制度缺口:資料蒐集與內控流程尚未建立

IFRS 永續揭露準則要求揭露資料具「一致性、可追溯、可查證」,但多數企業的 ESG 資料仍分散於各部門同仁電腦,未統一管理。

這導致在揭露準備過程中,因缺乏完善的內控程序,可能出現永續資訊前後不一致、版本無法追溯或簽核流程不明確的情形。

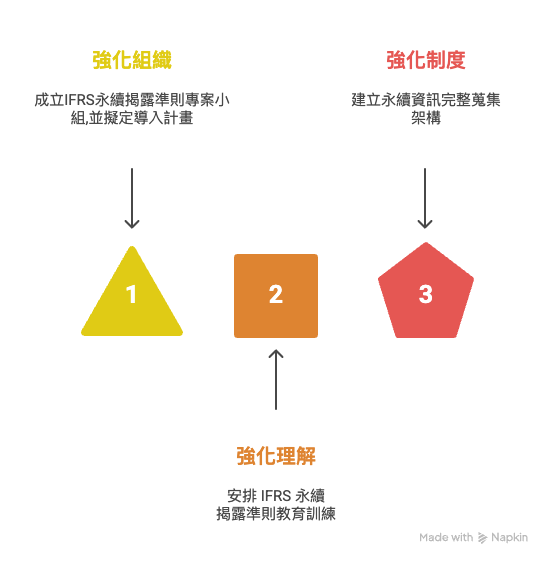

四、面對 IFRS 導入計畫三大困難,企業有哪些解決方案?

圖片來源:永訊智庫整理

強化組織:成立IFRS永續揭露準則專案小組,並擬定導入計畫

以永續推動小組為基礎,加入財會、風險管理、法遵代表,並由內部稽核來確保程序正確。將每一階段導入計畫之內容,規劃完成時間點,後續按季提報董事會,並於季後15天內向主管機關申報執行成果。

強化理解:安排 IFRS 永續揭露準則教育訓練

讓專案小組先了解IFRS永續準則內容,並明確 IFRS 永續揭露準則之要求,分析目前有哪些已符合及尚未符合的資訊,以規劃後續資訊取得。

強化制度:建立永續資訊完整蒐集架構

IFRS 永續揭露準則要求揭露資訊具「一致性、可追溯、可查證」,因此企業須建立完整的永續資訊管理制度。具體可採以下作法:

- 導入資料管理系統:利用數位化工具集中蒐集 ESG 與財務資料,確保不同部門輸入的數據皆可追蹤並具版本控管功能。

- 建立內控流程:針對資料來源、簽核流程制定明確規範,確保揭露過程具一致性與透明度。

- 制定永續資訊管理辦法:將永續揭露的職責、作業時程與簽核流程納入內部規章,作為後續外部查證及主管機關稽核的依據。

IFRS S1 S2 上路倒數計時!永訊智庫提供完整 IFRS 永續揭露準則導入服務

上市櫃公司迎接 IFRS S1、S2 的新規範,必須從認知到落地,全面性做好準備。永訊智庫提供 完整且彈性的輔導服務,協助您快速銜接國際趨勢。

歡迎聯繫我們,了解更多服務內容!

強化永續資訊內控:從系統化管理開始

隨著揭露要求日趨嚴謹,透過 Word、Excel 的編製方式,難以管理資料來源,也缺乏變更紀錄,易導致數據錯誤、資訊不一致或責任歸屬不明等問題。

因此,許多企業已導入數位化系統工具,透過權限設定、版本控管、內建簽核流程,提升編製效率的同時,也強化了資訊透明度與合規性,協助企業建立永續資訊內控基礎。

永訊智庫 Syber 永續管理系統 的三大特色,讓企業能確保永續資訊正確性:

- 歷程紀錄、簽核流程:提升數據可靠性

- 跨部門數據整合與即時更新:解決數據分散問題

- 多層權限控管:強化永續資訊及數據安全

透過 Syber 永續管理系統 幫助企業完成合規,更提升內部效率,無需耗費大量人力時間,為永續發展提供全方位支持,是企業最佳的永續報告書協作平台。