永续报告书已成為上市上櫃企业必备的揭露文件,每年八月底企业申报后,主管机关也會啟动抽核机制。若报告內容未依据《上市/上櫃公司編制与申报永续报告书作业办法》之规范揭露,企业可能被要求补正报告书內容、編制流程改善計划、教育訓練或甚至可能影响公司治理评鉴分数。本文整理证交所与櫃买中心发布之「永续报告书审阅机制与常见缺失」简报內容,彙整企业在报告編制过程中常见的缺失情形,协助企业提早自我檢核,確保报告合规。

誰可能會被抽查?

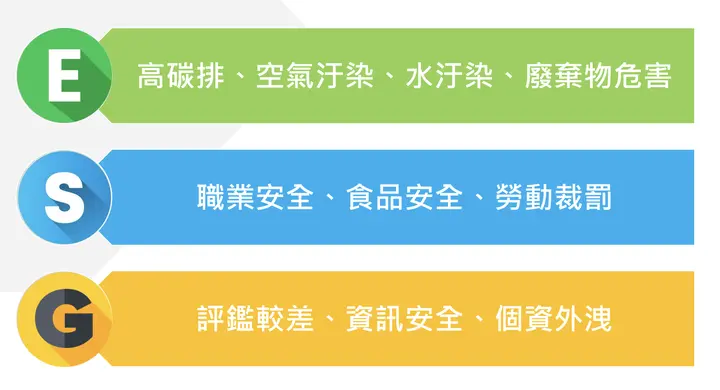

所有上市櫃公司編制之永续报告书,原则上每五年至少将接受一次由证券交易所或櫃买中心实施之抽查审阅,以確保揭露內容符合主管机关之相关规范与指引要求。除定期抽查外,主管机关亦會依据下图所示之 ESG 三大面向高风險特征,採行风險导向原则(Risk-Based Approach),针對特定企业加強审阅。

举例而言,若企业於前一年度在环境面為高碳排放者,或在社會面曾因違反劳动基准法而受罰,亦或在治理面曾发生资安事件,主管机关将参考此类风險指标,作為挑选抽查對象之依据。

ESG 三面向高风險特征:

资料來源:证交所、櫃买中心(2024/11)审阅报告书机制及常见缺失

主管机关审阅內容及重点

证交所及櫃买中心對永续报告书审阅的关鍵內容,主要分為一般审阅及特定主题。以下整理一般审阅及特定主题需要注意之处:

- 一般审阅:

- 需参考 GRI 2 一般揭露 之指标要求揭露所有相关指标,除指标 GRI 2-1~2-5 不可省略外,其他未揭露指标应说明原因

- 需参考 GRI 3 重大主题 说明决定重大主题之流程并揭露鉴別结果

- 需参考 編制及申报永续报告书作业办法 第4-1条 揭露气候资讯

- 若企业之行业別已发佈所属产业的「永续揭露指标」,则需完整揭露所有指标

- 特定主题:

- 企业之重大主题,须参考该重大主题對应的 GRI 相关主题准则。

常见的报告书缺失

為协助企业強化资讯揭露品质,永讯智庫彙整主管机关列出的13項永续报告书常见缺失,搭配具体的报告书参考范例,企业可透过以下文章,逐項檢视永续报告书內容,避免因未揭露完整而产生缺失。

(1)未参考最新版 GRI 准则

企业常见缺失:未说明报告参考最新版 GRI 准则編制。若企业誤用旧版 GRI 指标,将被主管机关要求进行报告书重編!

較佳的揭露方式:企业应参考 GRI 现行版本-GRI 2021 年版,并於报告书中说明参考之准则。

报告书范例:

资料來源:中華航空 2023 永续报告书 P.4

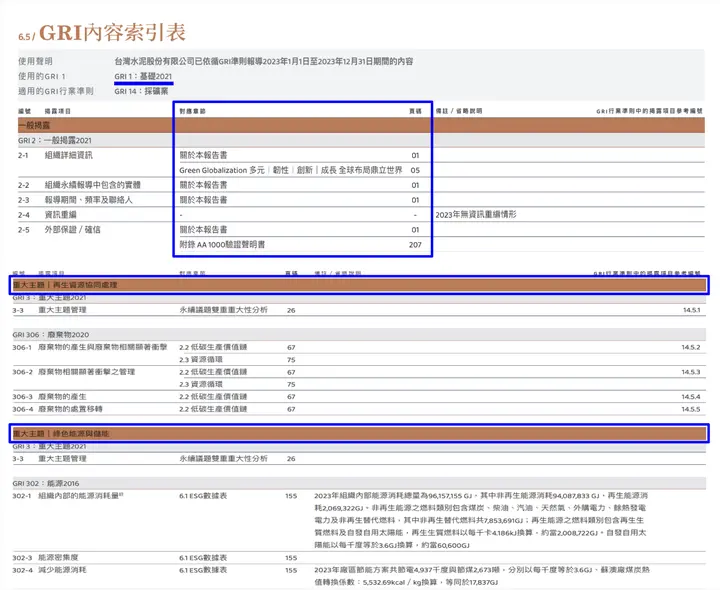

(2)未使用 GRI 准则索引表

企业常见缺失:未使用 GRI 准则索引表,或未将重大主题列於 GRI 准则索引表。此外,重大主题內容须於报告书中完整揭露。

較佳的揭露方式:於报告书附录中編制 GRI 准则索引表,并明確标示各項指标對应之章节与页碼,其中,GRI 2-1 至 2-5 為基本揭露項目,不得省略;其餘 GRI 2 系列指标若未揭露,则需说明具体省略原因。

例如:若企业无 GRI 2-4 资讯重編情形,建议於索引表明確标示「本年度无资讯重編」,不得直接省略该指标。

此外,针對重大主题,企业需完整列出對应的 GRI 主题准则,并確保报告书內已對各指标进行具体揭露,并标示對应內容位置。

报告书范例:

资料來源:台灣水泥 2023 永续报告书 P.190、193

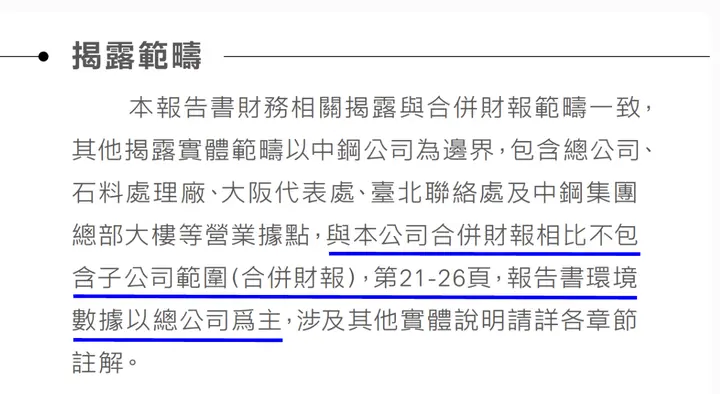

(3)未说明与財报揭露范疇不一致(GRI 2-2)

企业常见缺失:未说明永续报告书揭露范疇与合併財务报表所包含子公司間之差异。

較佳的揭露方式:明確说明其揭露范疇与合併財报范围的差异。以 A 公司為例,若合併財报涵蓋所有子公司,而报告书仅涵蓋总公司,则需明確说明「子公司未納入揭露范疇」,或可参考下方范例揭露「合併財报之連结」,提供利害关係人查阅。

报告书范例:

资料來源:中国钢鐵 2023 永续报告书 P.1

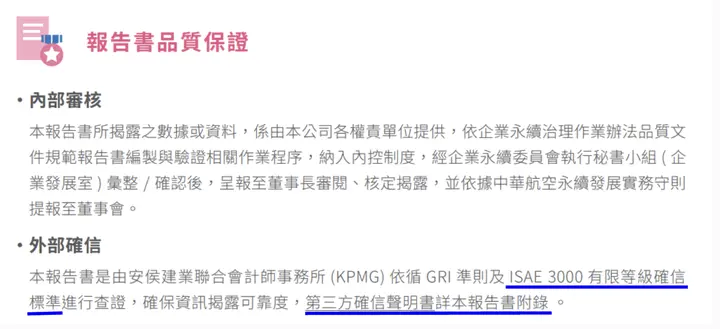

(4)未註明第三方確信情形(GRI 2-5)

企业常见缺失:未註明各項揭露內容是否经第三方確信。

較佳的揭露方式:若报告书经外部查证或確信,企业须明確说明確信机构、確信採用之标准与等級,并提供確信报告或聲明連结。

报告书范例:

资料來源:中華航空 2023 永续报告书 P.5

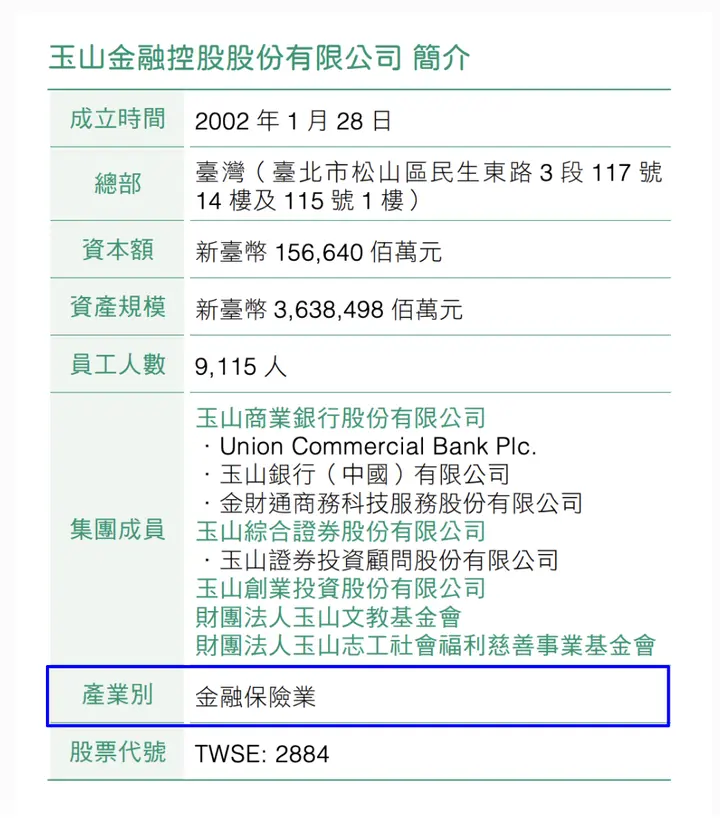

(5)未揭露产业別(GRI 2-6)

企业常见缺失:未於报告书揭露企业所属产业別

較佳的揭露方式:参照台灣证券交易所之产业类別,於报告书明確说明企业所属产业分类。

报告书范例:

资料來源:玉山金控 2023 永续报告书 P.14

(6)未揭露各地区雇用类型分布、人数变化情形(GRI 2-7)

企业常见缺失1:未揭露按地区分类之全职員工、兼职員工或其他类型之雇用情形

較佳的揭露方式:企业可依据公司据点,分类不同地区之員工,并呈现全职、兼职及其他雇用类型之員工人数。

报告书范例:

资料來源:国際中橡 2023 永续报告书 P.108

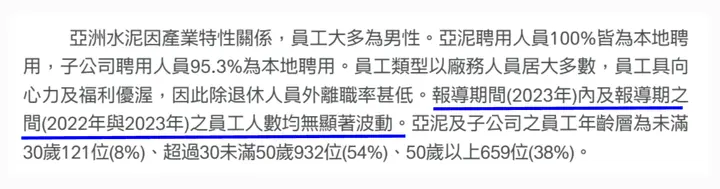

企业常见缺失2:未揭露报导期間員工人数与前一年度之显著波动情形

較佳的揭露方式:若企业員工人数相較前一年度有显著变动,需说明人数变化情形及其原因;若无显著波动,亦需明確揭露「員工人数无显著波动」,不得未加说明而略而不提。

报告书范例:

资料來源:亞洲水泥 2023 永续报告书 P.87

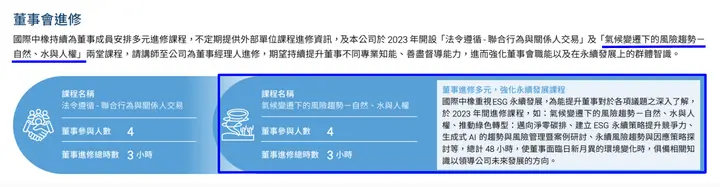

(7)未揭露提升董事 ESG 职能情形(GRI 2-17)

企业常见缺失:未揭露董事之ESG教育訓練或其他提升董事 ESG 职能之相关做法。

較佳的揭露方式:说明董事所参与之教育訓練、研討會或专业进修中,是否涵蓋 ESG 相关课程;若有,建议说明进修內容、时数,以符合本項指标要求。

报告书范例:

资料來源:国際中橡 2023 永续报告书 P.26

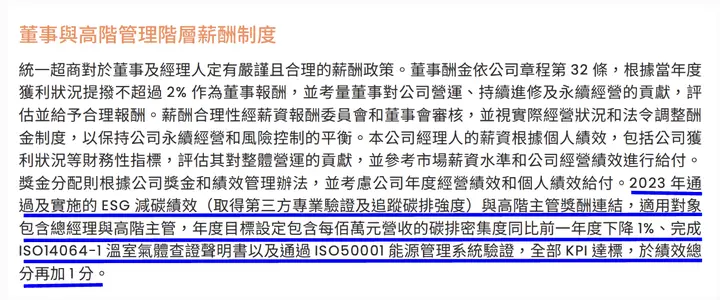

(8)未揭露高层薪酬与永续目标連结(GRI 2-19)

企业常见缺失:未揭露最高治理單位和高階管理階层的薪酬政策,且未揭露其薪酬如何与公司的永续目标和績效相关。

較佳的揭露方式:建议说明高階主管薪酬与环境、社會或治理績效連结之項目,并补充其占比、评估方式及与永续目标的关联。若尚未建立相关連结,亦需明確揭露「目前公司尚未将薪酬与永续目标連结」,不得略而不提。

报告书范例:

资料來源:统一超 2023 永续报告书 P.45

(9)未揭露年度总薪酬比率指标及省略理由(GRI 2-21)

企业常见缺失:公式错誤、未揭露 GRI 2-21 年度总薪酬比率,亦未说明省略原因。

較佳的揭露方式:

企业需揭露以下兩項:

- 「薪酬最高个人之年度总薪酬」与「其他員工年度总薪酬中位数」的比率

- 「薪酬最高个人之年度总薪酬变动率」与「其他員工年度总薪酬变动率中位数」的比率

注意:在計算「其他員工年度总薪酬变动率中位数」时,需先計算每位員工的薪酬变动率,再从这些数值中取中位数,而非直接比較兩年度的薪酬中位数。

报告书范例:

资料來源:台塑工业 2023 永续报告书 P.126

(10)未说明重大違规事件判定标准(GRI 2-27)

企业常见缺失:未针對「重大違规事件」进行定义,亦未说明其判断基础与评估准则

較佳的揭露方式:说明公司定义「重大違规事件」之判断标准為何,例如:依上市公司重大讯息之查证暨公开处理程序法规,單一事件罰鍰金额累計达新台币壹佰萬元以上為重大違规事件。

报告书范例:

资料來源:光宝科技 2023 永续报告书 P.46

(11)未说明团体协約簽訂情形与員工保障措施(GRI 2-30)

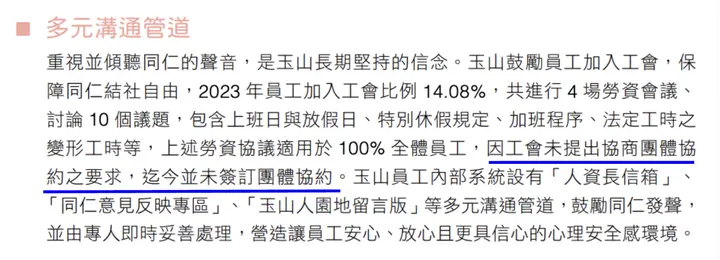

企业常见缺失:未说明未簽定团体协約之原因,或未敘明對未簽訂团体协約員工工作条件之保障或替代处理方式。

較佳的揭露方式: (未成立工會或已成立公會但未簽訂团体协約者):

说明未簽訂团体协約的原因,如尚未成立工會、工會未提出等,并补充對員工工作条件之保障机制或替代措施,以回应劳动权益保障需求。

报告书范例:

资料來源:玉山金控 2023 永续报告书 P.146

較佳的揭露方式:(已簽訂团体协約者):

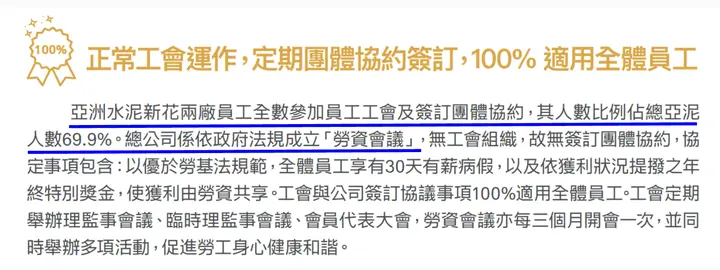

说明团体协約适用范围及涵蓋員工比例,并补充说明未涵蓋對象的工作条件保障措施,確保全体員工均获得基本权益保障。

报告书范例:

资料來源:亞洲水泥 2023 永续报告书 P.93

(12)未揭露重大主题的衝击范围(GRI 3-3)

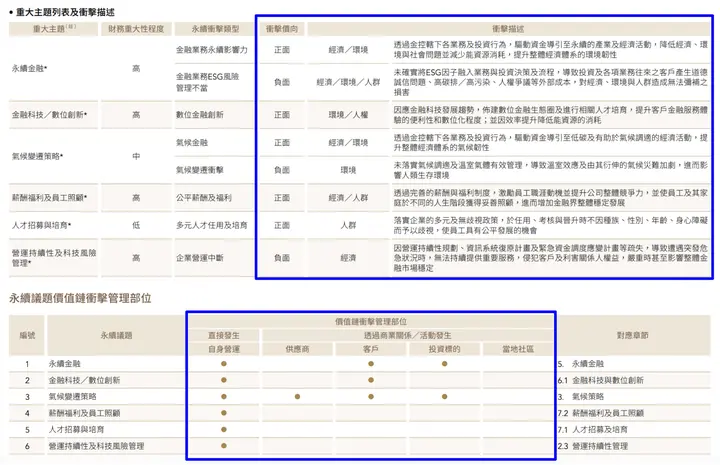

企业常见缺失:未揭露各重大主题對企业內部与外部之实质衝击范围。

較佳的揭露方式:

说明重大主题對经济、环境与社會的正、负面影响,并说明影响是由公司自身营运直接造成,还是來自价值鏈上/下游,并描述价值鏈中主要营运活动。

报告书范例:

资料來源:台新金控 2023 永续报告书 P.24、26

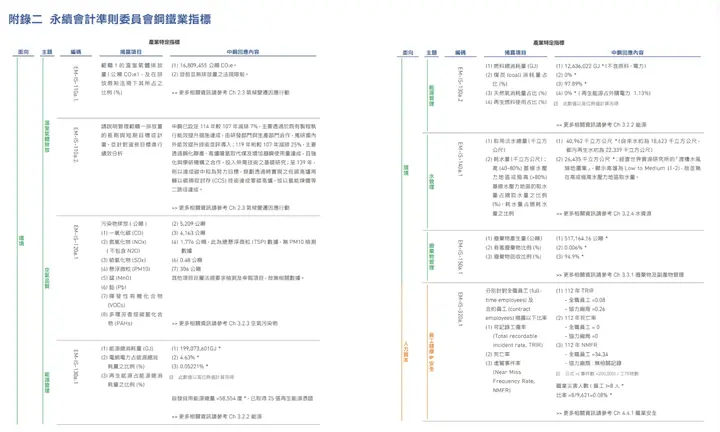

(13)未揭露产业永续指标

企业常见缺失:14 个特定产业需要额外揭露永续指标,若未於附录放上索引表格,则将被列為缺失。

較佳的揭露方式:依所属特定产业揭露相应之永续指标,并於报告书附录編制索引表,标示各指标對应之揭露位置,以提升资讯完整性与可查阅性。

报告书范例:

资料來源:中国钢鐵 2023 永续报告书 P.154

強化永续资讯內控:从系统化管理开始

主管机关定期审阅永续报告书,旨在確保企业揭露资讯具备品质、一致性与可追溯性。隨著揭露要求日趨嚴謹,透过 Word、Excel 的編制方式,难以管理资料來源,也缺乏变更纪录,易导致数据错誤、资讯不一致或责任归属不明等问题。

因此,许多企业已导入数位化系统工具,透过权限设定、版本控管、审核流程,提升編制效率的同时,也強化了资讯透明度与合规性,协助企业建立永续资讯內控。

永讯智庫 Syber 永续管理系统 的三大特色,让企业能確保永续资讯正確性:

- 历程纪录、审核流程:提升数据可靠性

- 跨部门数据整合与即时更新:解决数据分散问题

- 多层权限控管:強化永续资讯及数据安全

透过 Syber 永续管理系统 帮助企业完成合规,更提升內部效率,无需耗费大量人力时間,為永续发展提供全方位支持,是企业最佳的永续报告书协作平台。

👉 立即申请试用 Syber 永续管理系统,开啟属於你的数位永续之路

透过数位化、AI与云端整合,Syber 永续管理系统帮助你跨越传统限制,让您的永续报告都更有说服力、更能展现企业精神,成為您推动永续发展的助手。

资料來源:公司治理中心 审阅报告书机制及常见缺失