永續報告書已成為上市上櫃企業必備的揭露文件,每年八月底企業申報後,主管機關也會啟動抽核機制。若報告內容未依據《上市/上櫃公司編製與申報永續報告書作業辦法》之規範揭露,企業可能被要求補正報告書內容、編製流程改善計劃、教育訓練或甚至可能影響公司治理評鑑分數。本文整理證交所與櫃買中心發布之「永續報告書審閱機制與常見缺失」簡報內容,彙整企業在報告編製過程中常見的缺失情形,協助企業提早自我檢核,確保報告合規。

誰可能會被抽查?

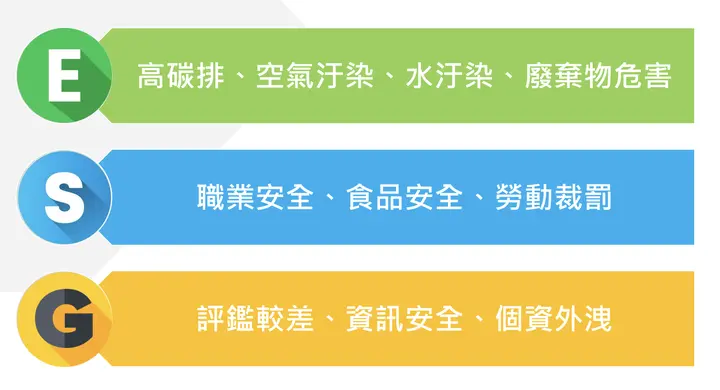

所有上市櫃公司編製之永續報告書,原則上每五年至少將接受一次由證券交易所或櫃買中心實施之抽查審閱,以確保揭露內容符合主管機關之相關規範與指引要求。除定期抽查外,主管機關亦會依據下圖所示之 ESG 三大面向高風險特徵,採行風險導向原則(Risk-Based Approach),針對特定企業加強審閱。

舉例而言,若企業於前一年度在環境面為高碳排放者,或在社會面曾因違反勞動基準法而受罰,亦或在治理面曾發生資安事件,主管機關將參考此類風險指標,作為挑選抽查對象之依據。

ESG 三面向高風險特徵:

資料來源:證交所、櫃買中心(2024/11)審閱報告書機制及常見缺失

主管機關審閱內容及重點

證交所及櫃買中心對永續報告書審閱的關鍵內容,主要分為一般審閱及特定主題。以下整理一般審閱及特定主題需要注意之處:

- 一般審閱:

- 需參考 GRI 2 一般揭露 之指標要求揭露所有相關指標,除指標 GRI 2-1~2-5 不可省略外,其他未揭露指標應說明原因

- 需參考 GRI 3 重大主題 說明決定重大主題之流程並揭露鑑別結果

- 需參考 編製及申報永續報告書作業辦法 第4-1條 揭露氣候資訊

- 若企業之行業別已發佈所屬產業的「永續揭露指標」,則需完整揭露所有指標

- 特定主題:

- 企業之重大主題,須參考該重大主題對應的 GRI 相關主題準則。

常見的報告書缺失

為協助企業強化資訊揭露品質,永訊智庫彙整主管機關列出的13項永續報告書常見缺失,搭配具體的報告書參考範例,企業可透過以下文章,逐項檢視永續報告書內容,避免因未揭露完整而產生缺失。

(1)未參考最新版 GRI 準則

企業常見缺失:未說明報告參考最新版 GRI 準則編製。若企業誤用舊版 GRI 指標,將被主管機關要求進行報告書重編!

較佳的揭露方式:企業應參考 GRI 現行版本-GRI 2021 年版,並於報告書中說明參考之準則。

報告書範例:

資料來源:中華航空 2023 永續報告書 P.4

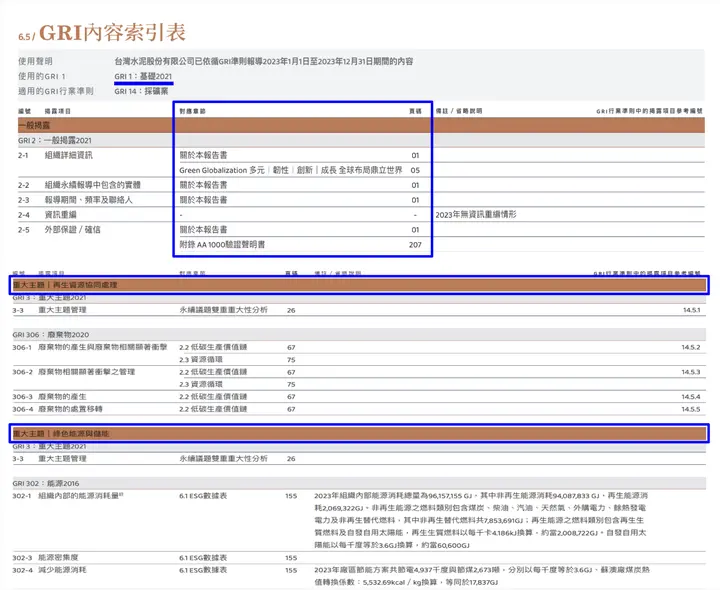

(2)未使用 GRI 準則索引表

企業常見缺失:未使用 GRI 準則索引表,或未將重大主題列於 GRI 準則索引表。此外,重大主題內容須於報告書中完整揭露。

較佳的揭露方式:於報告書附錄中編製 GRI 準則索引表,並明確標示各項指標對應之章節與頁碼,其中,GRI 2-1 至 2-5 為基本揭露項目,不得省略;其餘 GRI 2 系列指標若未揭露,則需說明具體省略原因。

例如:若企業無 GRI 2-4 資訊重編情形,建議於索引表明確標示「本年度無資訊重編」,不得直接省略該指標。

此外,針對重大主題,企業需完整列出對應的 GRI 主題準則,並確保報告書內已對各指標進行具體揭露,並標示對應內容位置。

報告書範例:

資料來源:台灣水泥 2023 永續報告書 P.190、193

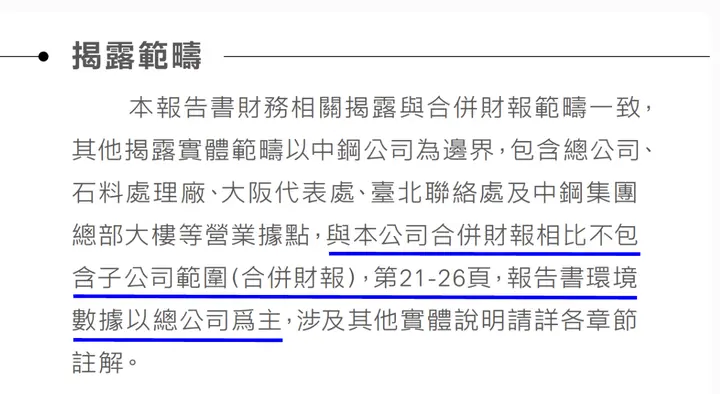

(3)未說明與財報揭露範疇不一致(GRI 2-2)

企業常見缺失:未說明永續報告書揭露範疇與合併財務報表所包含子公司間之差異。

較佳的揭露方式:明確說明其揭露範疇與合併財報範圍的差異。以 A 公司為例,若合併財報涵蓋所有子公司,而報告書僅涵蓋總公司,則需明確說明「子公司未納入揭露範疇」,或可參考下方範例揭露「合併財報之連結」,提供利害關係人查閱。

報告書範例:

資料來源:中國鋼鐵 2023 永續報告書 P.1

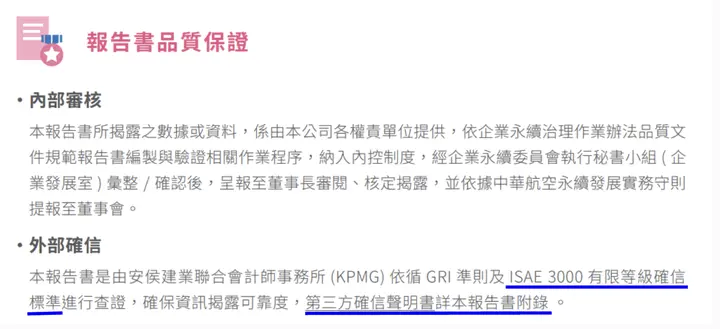

(4)未註明第三方確信情形(GRI 2-5)

企業常見缺失:未註明各項揭露內容是否經第三方確信。

較佳的揭露方式:若報告書經外部查證或確信,企業須明確說明確信機構、確信採用之標準與等級,並提供確信報告或聲明連結。

報告書範例:

資料來源:中華航空 2023 永續報告書 P.5

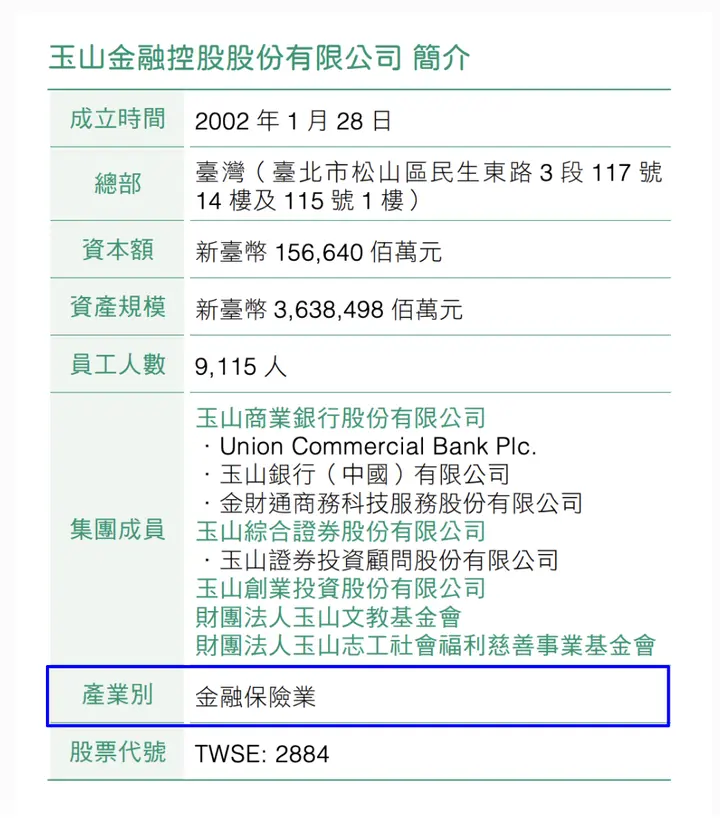

(5)未揭露產業別(GRI 2-6)

企業常見缺失:未於報告書揭露企業所屬產業別

較佳的揭露方式:參照臺灣證券交易所之產業類別,於報告書明確說明企業所屬產業分類。

報告書範例:

資料來源:玉山金控 2023 永續報告書 P.14

(6)未揭露各地區雇用類型分布、人數變化情形(GRI 2-7)

企業常見缺失1:未揭露按地區分類之全職員工、兼職員工或其他類型之雇用情形

較佳的揭露方式:企業可依據公司據點,分類不同地區之員工,並呈現全職、兼職及其他雇用類型之員工人數。

報告書範例:

資料來源:國際中橡 2023 永續報告書 P.108

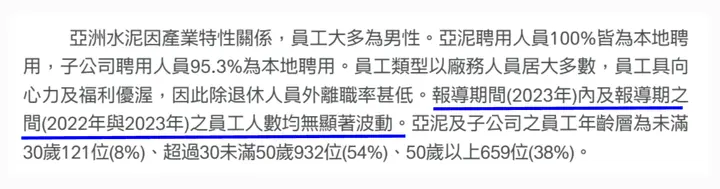

企業常見缺失2:未揭露報導期間員工人數與前一年度之顯著波動情形

較佳的揭露方式:若企業員工人數相較前一年度有顯著變動,需說明人數變化情形及其原因;若無顯著波動,亦需明確揭露「員工人數無顯著波動」,不得未加說明而略而不提。

報告書範例:

資料來源:亞洲水泥 2023 永續報告書 P.87

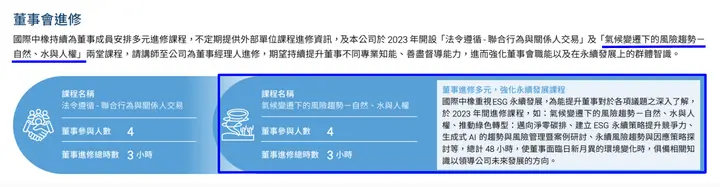

(7)未揭露提升董事 ESG 職能情形(GRI 2-17)

企業常見缺失:未揭露董事之ESG教育訓練或其他提升董事 ESG 職能之相關做法。

較佳的揭露方式:說明董事所參與之教育訓練、研討會或專業進修中,是否涵蓋 ESG 相關課程;若有,建議說明進修內容、時數,以符合本項指標要求。

報告書範例:

資料來源:國際中橡 2023 永續報告書 P.26

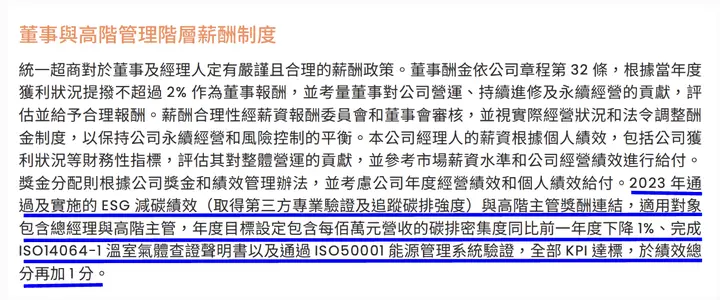

(8)未揭露高層薪酬與永續目標連結(GRI 2-19)

企業常見缺失:未揭露最高治理單位和高階管理階層的薪酬政策,且未揭露其薪酬如何與公司的永續目標和績效相關。

較佳的揭露方式:建議說明高階主管薪酬與環境、社會或治理績效連結之項目,並補充其占比、評估方式及與永續目標的關聯。若尚未建立相關連結,亦需明確揭露「目前公司尚未將薪酬與永續目標連結」,不得略而不提。

報告書範例:

資料來源:統一超 2023 永續報告書 P.45

(9)未揭露年度總薪酬比率指標及省略理由(GRI 2-21)

企業常見缺失:公式錯誤、未揭露 GRI 2-21 年度總薪酬比率,亦未說明省略原因。

較佳的揭露方式:

企業需揭露以下兩項:

- 「薪酬最高個人之年度總薪酬」與「其他員工年度總薪酬中位數」的比率

- 「薪酬最高個人之年度總薪酬變動率」與「其他員工年度總薪酬變動率中位數」的比率

注意:在計算「其他員工年度總薪酬變動率中位數」時,需先計算每位員工的薪酬變動率,再從這些數值中取中位數,而非直接比較兩年度的薪酬中位數。

報告書範例:

資料來源:台塑工業 2023 永續報告書 P.126

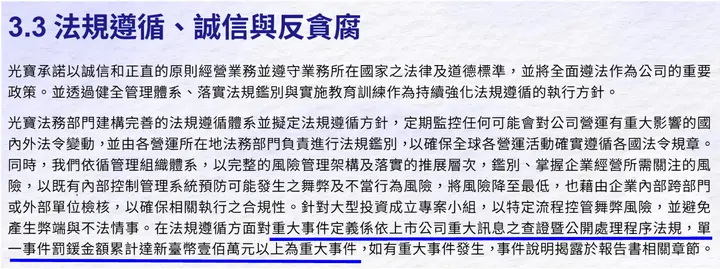

(10)未說明重大違規事件判定標準(GRI 2-27)

企業常見缺失:未針對「重大違規事件」進行定義,亦未說明其判斷基礎與評估準則

較佳的揭露方式:說明公司定義「重大違規事件」之判斷標準為何,例如:依上市公司重大訊息之查證暨公開處理程序法規,單一事件罰鍰金額累計達新臺幣壹佰萬元以上為重大違規事件。

報告書範例:

資料來源:光寶科技 2023 永續報告書 P.46

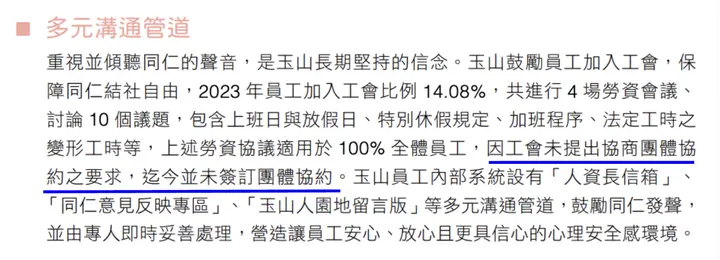

(11)未說明團體協約簽訂情形與員工保障措施(GRI 2-30)

企業常見缺失:未說明未簽定團體協約之原因,或未敘明對未簽訂團體協約員工工作條件之保障或替代處理方式。

較佳的揭露方式: (未成立工會或已成立公會但未簽訂團體協約者):

說明未簽訂團體協約的原因,如尚未成立工會、工會未提出等,並補充對員工工作條件之保障機制或替代措施,以回應勞動權益保障需求。

報告書範例:

資料來源:玉山金控 2023 永續報告書 P.146

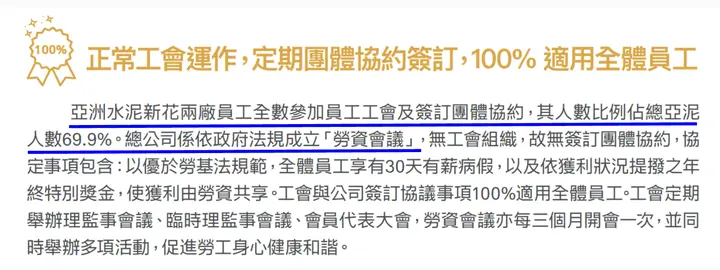

較佳的揭露方式:(已簽訂團體協約者):

說明團體協約適用範圍及涵蓋員工比例,並補充說明未涵蓋對象的工作條件保障措施,確保全體員工均獲得基本權益保障。

報告書範例:

資料來源:亞洲水泥 2023 永續報告書 P.93

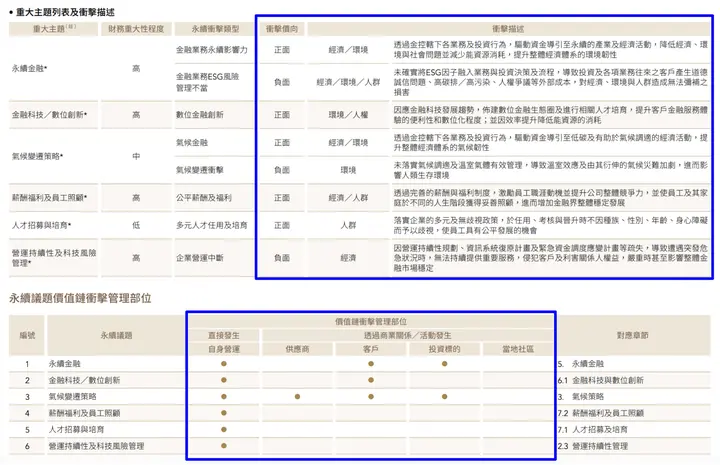

(12)未揭露重大主題的衝擊範圍(GRI 3-3)

企業常見缺失:未揭露各重大主題對企業內部與外部之實質衝擊範圍。

較佳的揭露方式:

說明重大主題對經濟、環境與社會的正、負面影響,並說明影響是由公司自身營運直接造成,還是來自價值鏈上/下游,並描述價值鏈中主要營運活動。

報告書範例:

資料來源:台新金控 2023 永續報告書 P.24、26

(13)未揭露產業永續指標

企業常見缺失:14 個特定產業需要額外揭露永續指標,若未於附錄放上索引表格,則將被列為缺失。

較佳的揭露方式:依所屬特定產業揭露相應之永續指標,並於報告書附錄編製索引表,標示各指標對應之揭露位置,以提升資訊完整性與可查閱性。

報告書範例:

資料來源:中國鋼鐵 2023 永續報告書 P.154

強化永續資訊內控:從系統化管理開始

主管機關定期審閱永續報告書,旨在確保企業揭露資訊具備品質、一致性與可追溯性。隨著揭露要求日趨嚴謹,透過 Word、Excel 的編製方式,難以管理資料來源,也缺乏變更紀錄,易導致數據錯誤、資訊不一致或責任歸屬不明等問題。

因此,許多企業已導入數位化系統工具,透過權限設定、版本控管、審核流程,提升編製效率的同時,也強化了資訊透明度與合規性,協助企業建立永續資訊內控。

永訊智庫 Syber 永續管理系統 的三大特色,讓企業能確保永續資訊正確性:

- 歷程紀錄、審核流程:提升數據可靠性

- 跨部門數據整合與即時更新:解決數據分散問題

- 多層權限控管:強化永續資訊及數據安全

透過 Syber 永續管理系統 幫助企業完成合規,更提升內部效率,無需耗費大量人力時間,為永續發展提供全方位支持,是企業最佳的永續報告書協作平台。

👉 立即申請試用 Syber 永續管理系統,開啟屬於你的數位永續之路

透過數位化、AI與雲端整合,Syber 永續管理系統幫助你跨越傳統限制,讓您的永續報告都更有說服力、更能展現企業精神,成為您推動永續發展的助手。

資料來源:公司治理中心 審閱報告書機制及常見缺失