作業辦法更新重點一次看

1.揭露非主管職務之薪資

國內上市公司永續報告書應揭露非擔任主管職務之全時員工薪資平均數、中位數,及前二者與前一年度之變動情形。前開資訊得以本公司指定之資訊申報網站查詢索引方式揭露。- 《作業辦法第 4-2 條》

國內上市公司永續報告書應至少提供公開資訊觀測站明確揭示網頁之索引路徑(可擇一揭露下列參考範例),以符合規範。

非擔任主管職務之全時員工薪資資訊揭露路徑:

(1)公開資訊觀測站>彙總報表>公司治理>員工福利及薪酬統計>非主管之全時員工薪資/非擔任主管職務之全時員工薪資資訊

(2)公開資訊觀測站>單一公司>公司治理>企業ESG>企業 ESG 公司資訊>ESG 資訊揭露(個別公司查詢)>社會面-人力發展指標項下

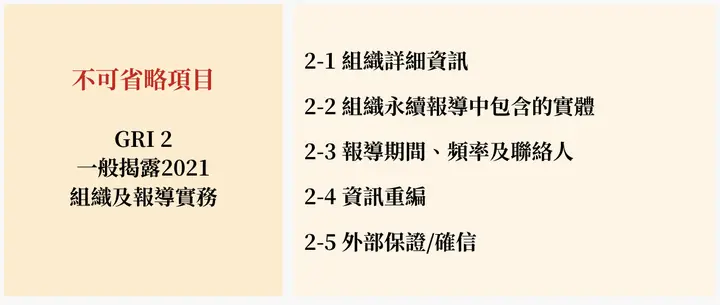

2. 「依」GRI 準則編制

企業於編製永續報告書時,應揭露 GRI 2-1~2-30 內容,GRI 2-1~2-5 為不可省略,GRI 2-6~2-30 如未揭露則應說明原因,另依 GRI 3 揭露決定重大主題的流程、重大主題列表及重大主題管理。

延伸閱讀:

申報規定與相關罰則

所有上市櫃公司須於 8 月底前將永續報告書及該報告書檔案置於公司網站之連結,申報至指定之網際網路資訊申報系統。

如果上市公司沒有依照規定的期限完成永續報告書的申報,或者申報內容有錯誤或缺漏(例如:沒有依規定採用GRI準則來撰寫報告),視情況給予處分。