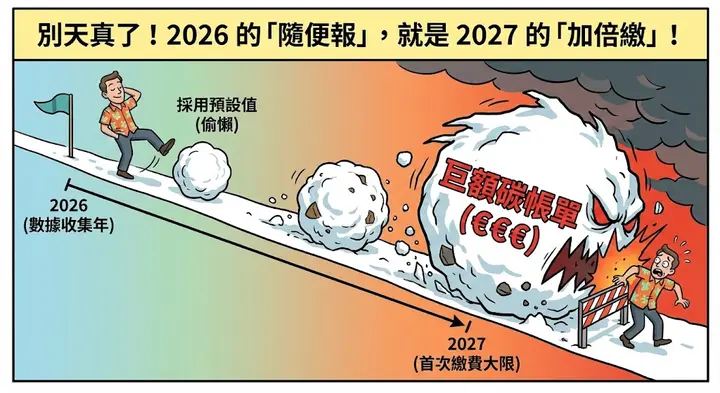

前言:2026 轉折點,企業為何不能再「等一下」?

許多台灣出口商誤以為「CBAM 憑證購買從 2027 年起」,因此 2026 可鬆懈。但事實上,2026 全年進口排放將作為首批憑證計算基礎,第一個年度申報與憑證繳交截止日為 2027 年 9 月 30 日。數據不準確或依賴預設值,可能導致憑證需求膨脹,轉化為高額碳成本。

因此,立即行動是必要的。企業建立實測數據體系,不僅確保合規,還能優化報價,以維持對歐盟市場的競爭力。

一、 2026 制度更新:從「純申報」轉向「實質課費」

進入定義階段後,CBAM 核心機制由季度作業轉為年度結算,重點變化如下:

- 憑證購買時程: 2027 年 2 月 1 日起正式開賣。進口商需依據 2026 全年排放量購買對應數量的憑證。

- 首批結算截止: 2027 年 9 月 30 日前需提交年度報告並繳納憑證。

- 價格掛鉤: 憑證價格掛鉤 EU ETS 拍賣週均價。這代表碳排越高,出口財務壓力就越重。

這是「當年累積責任、隔年結算」模式。碳排越高,憑證需求越大,出口成本隨之上升。台灣企業應及早蒐集數據,協助歐盟進口商計算精準嵌入排放。

二、 告別「預設值幻想」:實測數據是唯一的成本控管手段

過渡期許多企業習慣套用「預設值」,但在 2026 年後,預設值將被設計為「保守且高估」的計算方式,目的是懲罰缺乏數據治理能力的企業。

- 懲罰性加成(Markup): 預設值將依出口國平均強度再逐年加乘:2026 年加成 10%、2027 年 20%。

- 實測數據(Actual Values)的優勢: 唯有經認可驗證人(Accredited Verifiers)審核的實測數據,能跳過這 10% 的懲罰性成本。

- 財務連鎖效應: 依賴預設值會讓報價失去競爭力,導致客戶轉向具備低碳數據的競爭對手。

三、碳費抵扣實務:如何不當冤大頭?

台灣即將實施碳費制度,出口商常問:「本地已付碳費,是否可避免CBAM重複課徵?」答案是肯定的。針對「重複課徵」問題,歐盟給出了抵扣機制,但前提是需證明碳價格已實際支付,且與申報產品的排放量具備直接對應關係。

四、 實戰解析:5 步驟搞定「CBAM 申報流程」

基於最新 Omnibus Regulation (EU) 2025/2083,台灣出口商應落實以下步驟:

- 產品 CN Code 判定: 確認水泥、鋼鐵、鋁、肥料、氫等品項是否在列。

- 50 噸質量門檻判定: 這是最新利多!若歐盟進口商年度納管貨物總量低於 50 噸,可免除申報與憑證義務(電力與氫不適用)。

- 數據彙整與邊界界定: 蒐集廠內製程、能源及上游排放數據。蒐集廠內外排放數據時,請務必留意:歐盟對「計算範圍與活動數據來源」的要求較為嚴謹。在這種「容錯率極低」的環境下,傳統 Excel 手動作業產生的微小公式偏差或批次誤植,都可能引發連鎖反應,影響最終申報的可信度與成本抵扣權利。

- 嵌入排放精確計算: 依歐盟最新方法學進行監測與分攤。若採「混合使用(實測+預設)」,需注意加權計算的複雜度。

- 年度報告產出: 透過 CBAM Registry 提交。2026 年數據將在 2027 年 9 月完成最終核驗

結語:當 AI 遇上 CBAM,從焦慮走向自動化數據治理

CBAM 定義階段的挑戰核心在於「數據治理」。將排放量轉化為可驗證、可追溯的「資產」,是企業在綠色貿易時代生存的門票。

傳統 Excel 難以應對繁雜的稽核軌跡與變動的法規加成。建議導入數位工具,如:DCarbon 雲偵碳系統,透過數位化彙整、計算與文件產出。在 2026 年完善數據體系,不僅能避免 2027 年的成本衝擊,更能守住歐盟市場的長期優勢!