CSRD 是什麼?為何企業都在關注?

CSRD,全名為「企業永續發展報告指令」(Corporate Sustainability Reporting Directive),是歐盟於 2021 年提出的新法規,取代原有的非財務報導指令(Non-Financial Reporting Directive,以下簡稱 NFRD)。此法規通過更嚴格的規範,要求企業揭露全面的 ESG(環境、社會、治理)數據,以提高透明度和可信度。

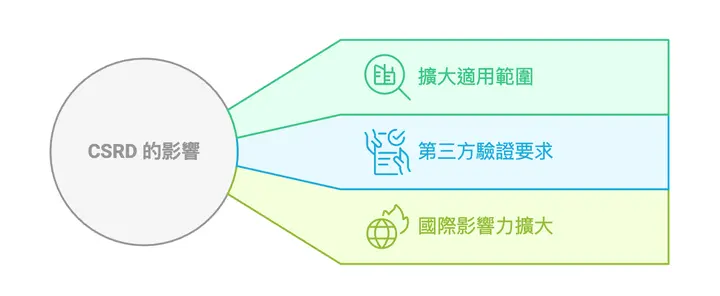

- 擴大適用範圍:不僅限大型企業,中型或供應鏈中的小型企業也可能受影響。

- 第三方驗證要求:企業在 2026 年 10 月後,需開始使用有限確信; 2028 年 10 月後,若評估可行,則需改為合理確信。

- 國際影響力擴大:除歐盟本地企業,也影響與其有業務往來的國際供應商。

企業若無法迅速適應這些變化,將可能面臨品牌信譽受損、失去市場准入的風險。

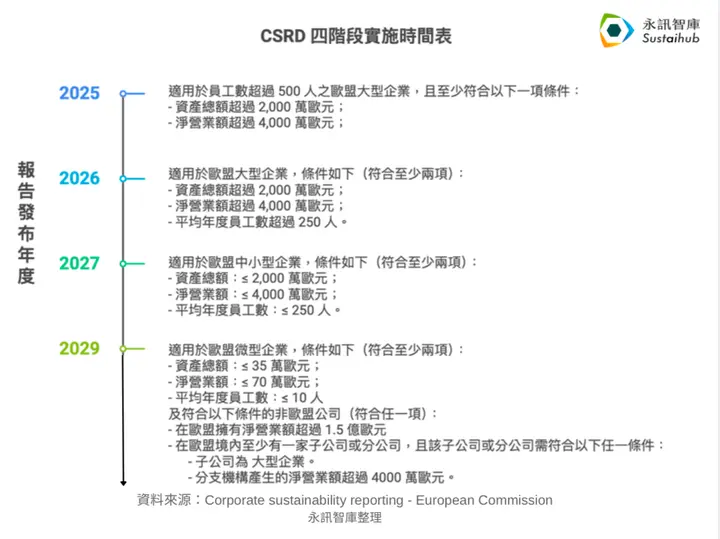

CSRD 四階段實施時間表

CSRD 的實施分為四個階段,不同規模的企業逐步被要求須依照 CSRD 揭露報告書。 自2025 年起,大型企業須開始揭露2024年度永續報告書,至2029 年,微型企業及部分非歐盟企業也須發佈永續報告書。

以下永訊智庫顧問團隊整理 CSRD 四階段實施表:

CSRD 規範有哪些?

CSRD 的規範以歐盟永續報告標準(ESRS)為基礎,涵蓋三大主要範疇:

這些要求旨在提高企業在永續發展方面的透明度和責任感。企業需要全面考慮其對環境和社會的影響,並揭露相關資訊,以促進更永續的商業行為。

企業面臨的主要挑戰

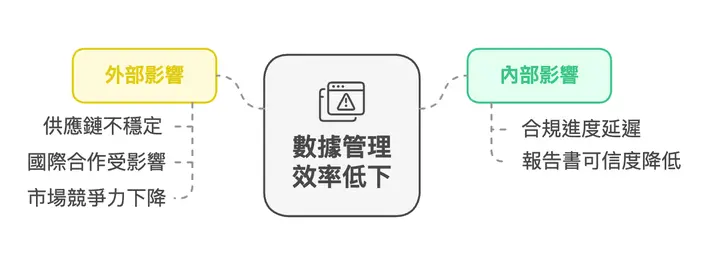

隨著歐盟 CSRD 規範的正式上路,供應鏈中的台灣企業也因歐盟客戶影響,連帶被要求提供符合標準的資料。使得企業需要應對數據整合效率低與供應鏈管理壓力加劇的雙重挑戰:

挑戰一:資訊整合困難,數據零散不完整

目前,許多企業的 ESG 數據分散於不同部門,缺乏統一的管理方式。例如,碳排放數據由環境部門負責,而供應商數據則掌握在採購部門。

這種分散的管理方式在面對 CSRD 的高標準揭露要求時,出現以下問題:

- 彙整困難:企業需花費大量時間在不同部門間尋找資料,並透過傳統方式彙整,人為疏失較高,影響數據的可信度與準確性。

- 重複提交數據:由於缺乏統一的數據管理機制,可能重複向內負責單位索取相同數據,不僅增加工作量,也影響內部效率。

挑戰二:供應商管理需求提升

CSRD 要求大企業詳細揭露供應商的永續表現,這對供應鏈中的台灣中小企業構成了壓力。例如:

- 更高的數據精確度:供應商需提供詳細的碳排放數據、材料來源等資訊,否則可能被視為不合規合作夥伴。

- 額外的審核要求:供應鏈中的每個環節都可能被要求提交補充數據,增加了供應商的負擔。

如果供應鏈上的企業無法提供符合要求的數據,不僅可能影響與核心客戶的合作,甚至可能被迫退出某些市場。

CSRD 啟動首批申報,企業該如何應對?

方法一: 改善內部數據整合流程

- 統一數據格式與管理標準:

統一的 ESG 數據模板與規範,確保來自不同部門的數據格式一致、易於整合,避免因格式差異導致數據矛盾。 - 結合內控機制,建立多層級的審核流程

- 蒐集階段: 部門進行數據準確性的初步檢查,確保提交的數據符合公司標準。

- 揭露階段: 數據揭露前進行內控稽核,檢查是否滿足 CSRD 要求,降低退件風險。

方法二:加強供應鏈透明化

- 參考國際規範:

根據 GRI、ESRS 等國際標準對數據進行整理,讓數據有更高的可信度。 - 參與供應鏈培訓:

大企業為供應鏈合作夥伴提供 CSRD 數據相關培訓,應積極參加,提升內部對規範要求的理解與執行能力。

方法三:採用數位化工具,提升效率與透明性

數位化系統可解決企業在 CSRD 合規過程中面臨的數據管理挑戰,並為企業提供以下好處:

- 提升數據準確性: 記錄數據的變更歷程,確保所有提交的數據品質更穩定可靠。

- 加速數據整合: 集中管理分散資訊,縮短報告準備時間。

- 降低人力負擔: 自動化專案管理流程減少重複性工作,讓團隊專注永續策略。

永續管理系統案例

永訊智庫 Syber 永續管理系統 的三大特色,讓企業能確保永續資訊正確性:

- 歷程紀錄、審核流程、多層權限控管:提升數據可靠性

- 跨部門彙整資料,解決數據分散問題:加速數據整合

- 自動化專案管理與導入 AI 協作:降低人力負擔

透過 Syber 永續管理系統 幫助企業完成合規,更提升內部效率,無需耗費大量人力時間,為永續發展提供全方位支持,是企業最佳的永續報告書協作平台。