1. 境界設定方法とは?カーボンインベントリにおける役割

分かりやすく言えば、境界設定方法とはインベントリ境界の「配分ルール」であり、最初に帳簿を明確に分け、方法論の一貫性を確保するために用いられます。主に以下の2つを決定します:

- 今回のカーボンインベントリにどの事業体を含めるか(すなわち、組織境界の範囲)

- 含めた事業体の排出量を100%計上するか、特定の比率で按分計上するか

国際的な主流のアプローチでは、一般的な境界設定方法は通常「持分比率」または「支配力(財務/運営)」などの概念を中心に構成されています。ISO 14064-1も組織境界の設計において、同じフレームワークを方法論の基盤として採用しています。

境界設定方法が重要である理由は、以下の3つの側面に同時に影響を及ぼすためです:

- 総排出量の過大評価または過小評価

合弁事業体の排出量が運営支配力アプローチでは100%計上されるのに対し、持分比例法では30%~40%しか計上されない場合、単一の事業体だけで総排出量と排出ホットスポット(排出量の大きい項目)に著しい影響を与える可能性があります。 - 年度比較の歪み

昨年は運営支配力アプローチを使用し、今年は持分比例法に変更した場合、排出量のトレンドは「運営の改善または悪化」ではなく「方法論変更の結果」を反映することになります。 - カテゴリー分類とデータ責任の混乱

同一の拠点であっても、異なる方法の下では、特定の活動項目や排出源が自社のインベントリに含めるべきかどうかに直接影響します。含める範囲が変われば、関連するデータ責任の分担やカテゴリー分類もそれに応じて調整が必要になります。

インベントリ境界の設定において、企業は2つの主要な規制当局の要件の違いに留意する必要があります。環境部の管轄対象は「管理番号」がカバーする地理的範囲を境界とし、「運営支配力アプローチ」に基づいて各排出源を計上する必要があります。一方、金融監督管理委員会(FSC)は、境界を「財務諸表」の連結範囲と一致させることを求めています。子会社の排出量の帰属方法(財務支配力アプローチ、運営支配力アプローチ、持分比例法など)について統一的な強制規定は設けていませんが、企業は社内の計算ロジックの一貫性を確保しなければなりません。

2. 支配力アプローチと持分比例法

国際規格 ISO 14064-1:2018 に基づいてカーボンインベントリを実施する場合、組織境界の設定には大きく2つの方向性があります:支配力アプローチと持分比例法です。支配力アプローチはさらに2つの判断方法に分けられます:運営支配力と財務支配力です。

2-1. 運営支配力アプローチ(Operational Control):現場と日常業務を誰が管理するか?

通常、各種運営方針(例:作業手順、設備の運転など)を要求し実施する権限を持つ場合、運営支配力を有するとみなされます。

簡単に言えば:現場でどのように行い、どのように管理するかを決定できる者が、通常、運営支配力を有します。

2-2. 財務支配力アプローチ(Financial Control):財務と経営方針を誰が管理するか?

当該事業単位の財務および経営方針を主導し、主要な経済的利益を得ることができる場合(例:予算および投資判断を掌握している場合)、通常、財務支配力を有するとみなされます。

簡単に言えば:資金の使途や経営の方向性を決定し、主要な経済的利益を得ることができる者が、通常、財務支配力を有します。

支配力アプローチが主に「支配力を有するか否か」で含める範囲を判定するのに対し、持分比例法は「比率(%)」の概念を用いて排出量を按分します。この方法は合弁事業、関連会社、または複雑な投資構造のケースに特に適しており、企業が実際に負担するリスクと利益配分をより正確に反映できます。

2-3. 持分比例法(Equity Share Approach)

企業は、ある事業単位における自社の持分比率/経済的利益に基づいて排出量を計上します。経済的利益は、当該事業単位のリスクと報酬に対する企業の権利の程度を反映します。

簡単な例:

- 合弁会社の年間排出量:1,000 tCO₂e

- 自社の持分比率:40%

- 持分比例法の下での自社の計上量:400 tCO₂e

簡単に言えば:投資の割合に応じて、排出量の割合が決まります。

台湾の現行規制と実務

台湾において、企業が国際規格 ISO 14064-1:2018 で認められた境界設定方法を採用する場合、最も多く選択されるのは運営支配力アプローチです。その理由は、責任分担がより明確かつ体系的になること、排出データの取得がより効率的であること、そして設備改善やプロセス最適化に対する直接的な決定権を持つため、CO₂削減のパフォーマンスを最もよく反映できることにあります。しかし、各企業の状況はそれぞれ異なるため、運営支配力アプローチのみでは企業が実際に負担する経済的利益や排出量の帰属を十分に反映できない場合もあります。そのため、企業のニーズや管理目的に応じて、持分比例法などの他の連結基準の採用を検討し、インベントリ結果の合理性と比較可能性を向上させることが求められます。

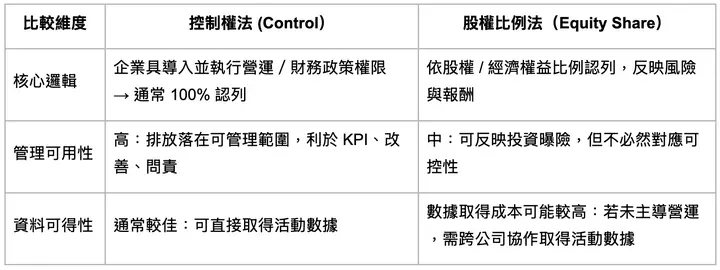

3. 支配力アプローチ vs. 持分比例法:違いと長所・短所

- 支配力アプローチ:「誰が日常の運営/財務を管理しているか」を確認 → 運営/財務支配力がある場合、通常 100% 計上

- 持分比例法:「出資比率はいくらか」を確認 → 比率に応じて計上

4. 方法を間違えるとどうなるか?よくある4つの影響

境界設定方法の選択を誤った場合、よくある影響は「結果が疑問視され、再計算や方法論の見直しが必要になる」ことです。

- インベントリ対象への影響

同一の合弁事業や投資構造であっても、異なる境界設定方法を採用すると、一部の事業体が「全量算入」から「比率算入」に変わる可能性があります。方法が変わると、総排出量、排出ホットスポット、重要排出源の特定結果もそれに伴い変化します。 - 年度間比較可能性への影響と検証コストの増加

年度間で境界設定方法が繰り返し変更されると、排出量の結果は事実上異なる計算基盤の上に構築されることになり、排出量トレンドの解釈における一貫した基盤が失われ、変化が「運営パフォーマンス」によるものなのか「境界方法の変更」によるものなのかの判断が困難になります。検証や監査においても、このような不整合は追加の質問や補足説明の要求につながりやすくなります。 - データ責任とデータ収集の容易さへの影響

境界設定方法は「どの事業体を含めるか」だけでなく、各事業体がどの排出源と活動データの収集・裏付けに責任を負うかにも影響します。これにより、含めるべきものの漏れ、含めるべきでないものの二重計上が生じ、最終的な排出データの網羅性と検証可能性に影響を与える可能性があります。

5. 境界設定方法を正確に選択し、カーボンインベントリプロジェクトを円滑に進めるには?

貴社に適した境界設定方法を正しく選択することに加え、各種境界設定方法に対応した使いやすいソフトウェアシステムは、カーボンインベントリを円滑に完了するための重要な推進力となります。

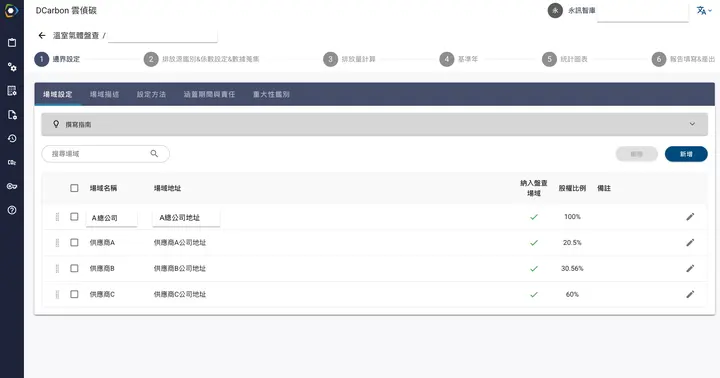

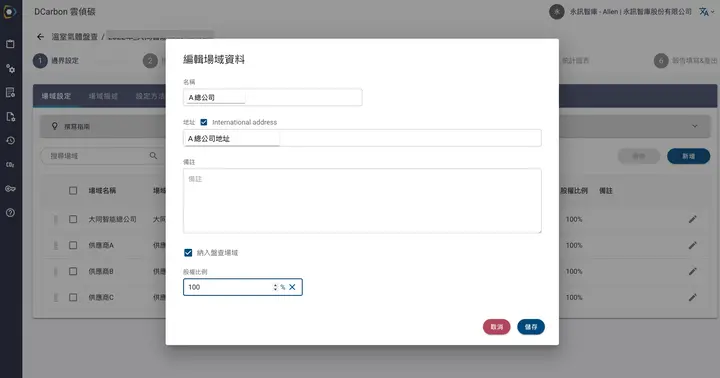

組織内の各拠点ごとに持分比率を個別に設定可能

このたび、Sustaihubは従来の支配力アプローチに加え、「持分比例法」計算モジュールを新たにリリースしました。多様なユーザーニーズにより的確に対応し、貴社のインベントリプロジェクトの完了だけでなく、第三者検証のスムーズな通過もサポートします。ユーザーは上図の機能を使用して各拠点の持分比率を設定でき、システムが各拠点の比率に基づいて「帰属総排出量」を自動計算し、各拠点の配分後の排出量結果を明確に表示します。

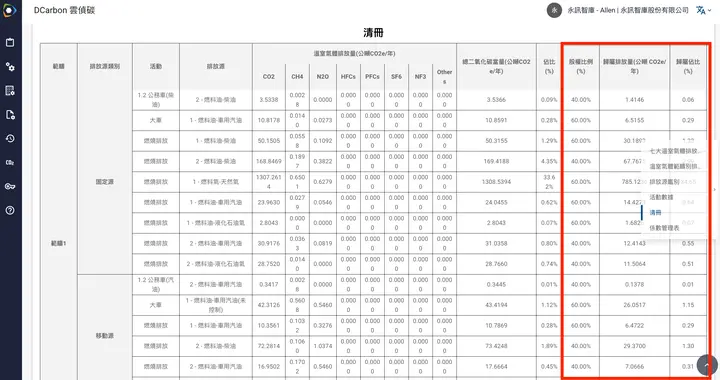

配分後の排出量結果を確認