115年(2026)ESG評価とは?三大側面75指標を統合する新制度

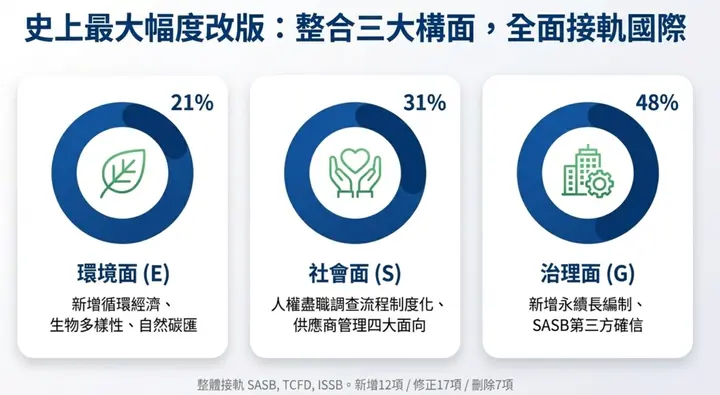

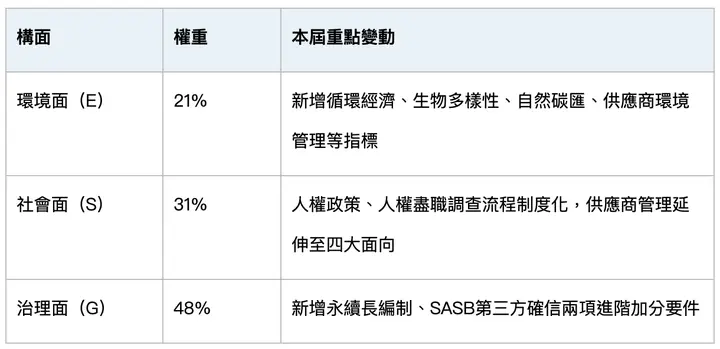

台湾証券取引所は115年度から、従来の「コーポレート・ガバナンス評価」を正式に「ESG評価」へ転換し、旧来の四大側面を環境(E)、社会(S)、ガバナンス(G)の三大側面に統合、計75項目の指標としました。配分はE側面21%、S側面31%、G側面48%です。初回の指標変動幅は過去最大で、新設12項、改訂17項、削除7項、問題形式調整5項。全体方向はSASB、TCFD、ISSBなど国際開示枠組により近づきました(出典:台湾証券取引所 コーポレート・ガバナンスセンター ESG評価ページ)。

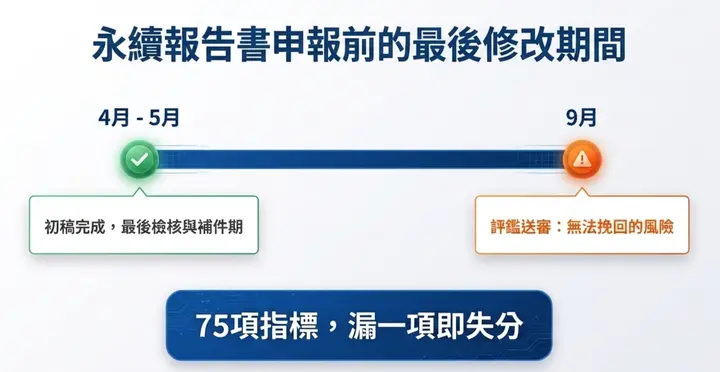

上場企業にとって、これは既存制度の小幅な改訂ではなく、評価ロジックの構造的転換です。サステナビリティレポート執筆段階で新指標と厳密にマッピングしなければ、E-14生物多様性、G-30サステナビリティ責任者の設置といった新設項目は、6月のレイアウト設計と英語翻訳段階に入ると追加はほぼ不可能です。8月31日に114年度(2025)レポート提出前に深度チェックを完了させ、本来取れる点数を守り切る必要があります。

6大ポイント一覧

サステナビリティレポート初稿完成後、以下6つのチェック作業を順に実行することをお勧めします:

- ポイント1 – 指標マッピング:初稿内容を75項のESG評価指標に逐段マッピングし、3段階のギャップマークを作成。

- ポイント2 – 新設指標棚卸し:最もよく漏れる4つの新設指標に対応する段落があるかを優先確認。

- ポイント3 – 環境(E)側面の補強:温室効果ガス、取水、廃棄物、エネルギー、生物多様性開示の完全性を検証。

- ポイント4 – 社会(S)側面の補強:人権デュー・ディリジェンスに関する対外文書3点のギャップを埋める。

- ポイント5 – ガバナンス(G)側面の加点:G-30サステナビリティ責任者、G-33 SASB第三者保証などの上級加点要件を獲得。

- ポイント6 – 提出スケジュール管理:8月31日の提出日から逆算し、補件・レイアウト・翻訳の使える日数を確認。

以下、各項目を展開します。

ポイント1:サステナビリティレポート初稿完成後、最初に何をすべきか?

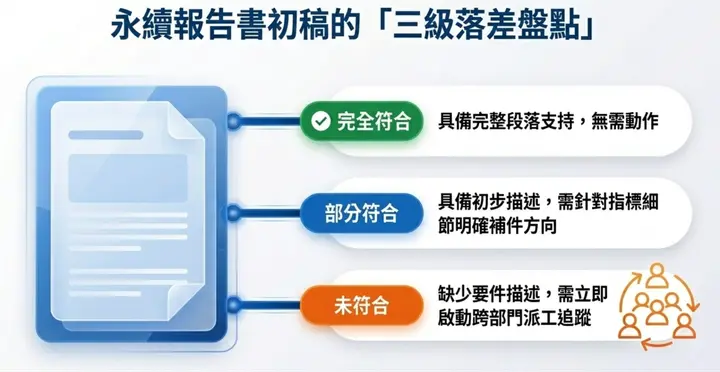

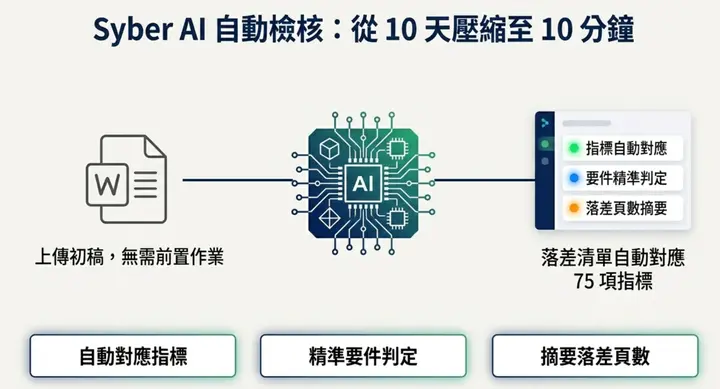

初稿完成後の最初のステップは、内容を2026年ESG評価75指標にマッピングし、どの指標に既に段落の裏付けがあるか、どの指標に記述が不足しているか、記述はあるが加点要件に合致しないのはどの指標かを見極めることです。Sustaihubのコンサルティング実績によれば、約200ページの中堅上場企業サステナビリティレポートの75指標を人手で完全チェックする場合、平均で7〜10営業日かかり、漏れ率も低くありません。

作業シートに3つのマーク列を設けることをお勧めします:

- 完全合致:指標要件に対応する明確な段落、データ、制度文書が既にある。

- 部分合致:言及はあるが、定量データ、時系列、明確な目標が欠ける。

- 未合致:初稿内に対応する内容が一切見当たらない。

このギャップ表は以降の補件作業すべての起点です。指標番号、初稿の章、合致状態、担当部署、補件予定日を列挙することで、部門横断での追跡がしやすくなります。

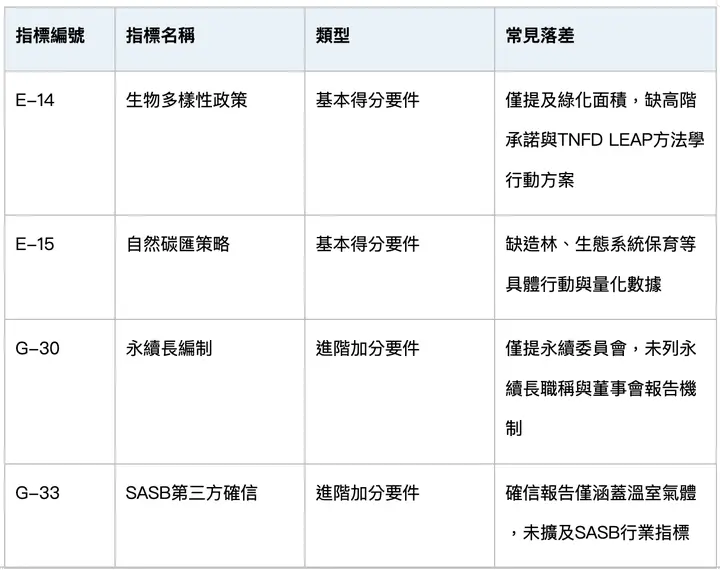

ポイント2:2026年ESG評価の新設指標のうち、最も漏れやすい4項目は?

初のESG評価で新設された12項目の指標のうち、以下の4項目は初稿で最も見落とされやすい項目です。従来のコーポレート・ガバナンス評価に対応題項がなく、サステナビリティチームが旧版構造を踏襲しやすいためです:

- E-14 生物多様性ポリシーまたはコミットメント:経営トップのコミットメント文書が必要で、TNFD LEAP方法論との整合を推奨。

- E-15 自然カーボンシンク戦略と施策:カーボンニュートラル・パスと直結し、適用範囲を明確に棚卸す必要あり。

- G-30 サステナビリティ責任者の設置:正式な人事辞令と、取締役会にサステナビリティ事項を定期報告する仕組みが必要。

- G-33 SASB準則開示と第三者保証取得:上級加点要件に区分され、第三者保証作業の期間を事前に確保する必要あり。

前二項は経営トップのコミットメントと国際枠組との接続に関わり、後二項は人事判断と予算編成に関わります。共通の特徴は、サステナビリティ部門単独では完成できない項目であることです。着手が遅れるほど、補件の難度は高まります。

ポイント3:環境(E)側面で最も記述が不完全になりやすい指標は?

環境側面の新設・改訂指標は温室効果ガス、取水、廃棄物、エネルギー、生物多様性などの領域に集中しています。以下3項目は「記述はあるが完全でない」状況が最も多い項目です:

- E-2 温室効果ガス・インベントリ:Scope 1・2・3を明確に開示し、保証レベルと保証機関を明記する必要あり。

- E-5 廃棄物総重量開示と循環経済ポリシー:総重量に加え、循環経済または廃棄物管理ポリシーの説明が必要。

- E-6 エネルギー使用状況の開示:再生可能エネルギーと非再生可能エネルギーの使用量を分割し、年度ごとのトレンドを示す必要あり。

最も一般的な漏れパターンは、当年度の総量しか開示せず、3年トレンドや目標値がないことで、指標判定が「部分合致」に落ちるケースです。補件時には歴史データも併せて補強し、翌年度に再修正しないで済むようにしましょう。

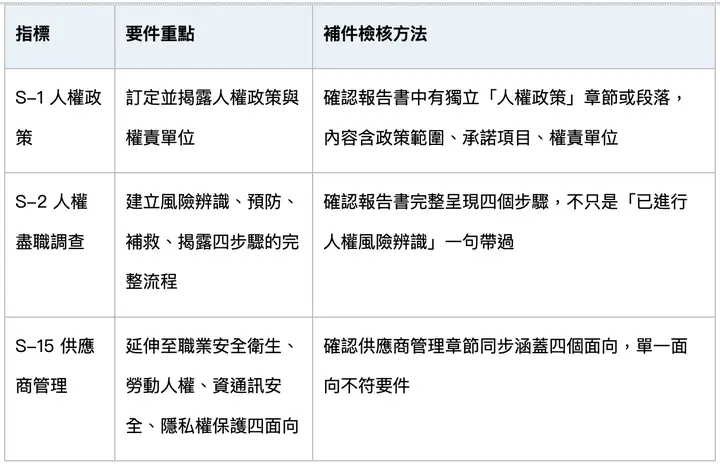

ポイント4:社会(S)側面 人権デュー・ディリジェンスのチェック要点は?

社会側面の核心的な変化は、S-1人権ポリシーとS-2人権デュー・ディリジェンス・プロセスおよび実施状況の制度化です。この指標は文章1段落では通りません。企業には少なくとも対外公開可能な文書3点が必要です:

補件実行は3ステップに分けることをお勧めします:

- 人権ポリシー:法務またはサステナビリティ部門が起草し、取締役会で承認のうえ対外公開。

- リスク識別:高リスクサプライヤー(外国人労働者比率が高い、過去に労働争議記録あり)から着手し、区分リストを構築。

- 救済メカニズムと苦情チャネル:既存の従業員・サプライヤー・コミュニケーション基盤に統合。別システム構築は不要。

社会側面にはもう一つ漏れやすい新設指標があります:「結婚・出産・家族介護に配慮する施策の提供」。これは経営トップのコミットメントは不要ですが、HR部門が具体的制度と利用データを提供する必要があるため、補件リストに併せて入れることをお勧めします。

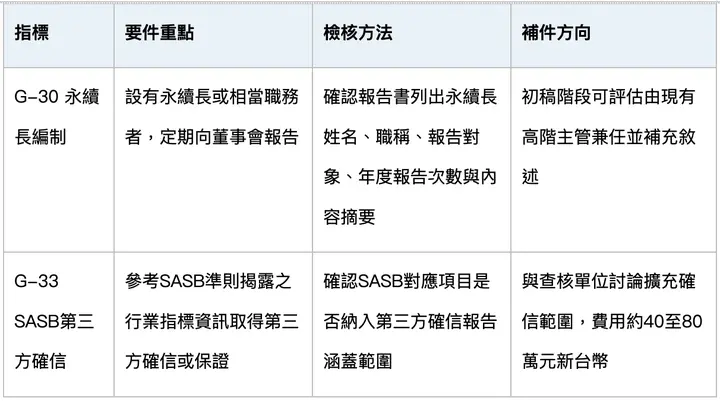

ポイント5:ガバナンス(G)側面 加点要件のチェック要点は?

ガバナンス側面の2つの上級加点要件は、2026年ESG評価で最も差別化しやすい項目です:

- G-30 サステナビリティ責任者の設置と取締役会への定期報告:正式な人事辞令、取締役会議事録の記録が必要。

- G-33 SASB準則に基づく業界指標の開示と第三者保証の取得:第三者作業期間を事前に確保。通常2〜3か月。

この2項目をレポート公表直前になって着手するのでは、時間的にもう間に合いません。本年度内に完遂できない場合でも、少なくともサステナビリティレポート内に実行予定タイムラインと翌年度達成目標を記載し、評価委員にコミットメントを示しましょう。

加点要件以外にも、既存指標が法規更新に伴い調整が必要かを確認してください。例えば、独立取締役全員の連続任期が3期を超えないとする改訂規定では、現行の取締役会構成との対照が必要です。

ポイント6:2026年ESG評価の提出スケジュールはどう逆算するか?

最も見落とされやすく、しかし影響が最大のポイントです。以下の時間軸で逆算することをお勧めします:

- 4月〜5月 | 初稿完成、75指標ギャップ・チェック開始

- 5月末まで | 部門横断の補件作業完了、定稿を社内レビューに回す

- 6月〜7月 | レイアウト設計、英語翻訳、第三者保証作業

- 8月31日 | 台湾証券取引所へ114年度(2025)サステナビリティレポートを提出

- 9月以降 | ESG評価審査期に入り、もう補件はできない

言い換えれば、初稿完成から定稿までに実際に使える補件時間はおよそ4〜6週間しかありません。補件が取締役会決議や第三者保証を伴う場合は、取締役会開催日もスケジュールに組み込む必要があります。

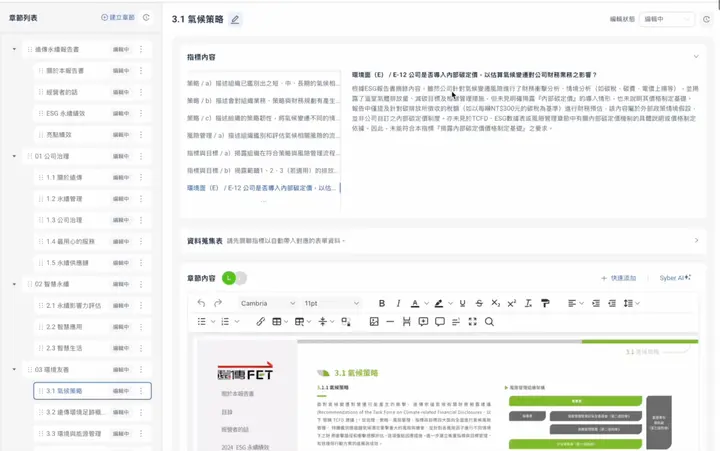

Syber AIでESG評価レビューをどう加速するか? Wordアップロードで指標自動マッピング

Syber AIの動作ロジックは単純です:企業はサステナビリティレポートのWordファイルをシステムにアップロード、システムが章節構造を自動解析し、各章節がどのESG評価指標にマッピングされるかを判定、指標レベルで「完全合致」「部分合致」「未合致」の3段階判定を提供すると同時に、ギャップ内容と参照ページ数を要約します。

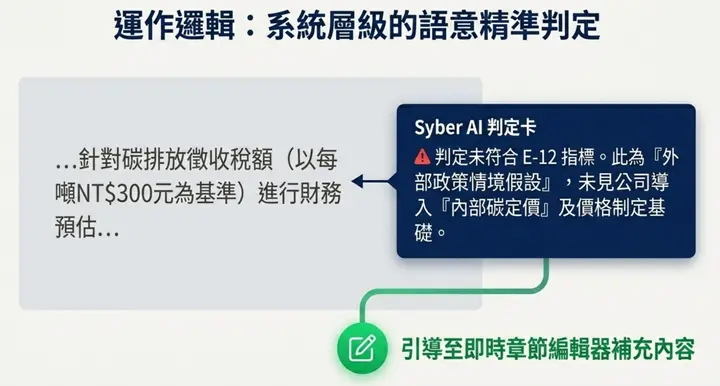

ある企業がアップロードしたサステナビリティレポートを例に、E-12「社内カーボンプライシングを導入しているか」を選択すると、Syber AIは以下の判定を出力します:

当該企業は気候変動リスクについて財務影響分析とシナリオ分析を実施(カーボン税、カーボンフィー、電力価格上昇などを含む)、温室効果ガス排出量、削減目標、管理施策を開示している。しかし「社内カーボンプライシング」の導入状況の明確な開示はなく、価格設定根拠の説明もない。報告書では、カーボン排出に対して徴収される税額(例:NT$300/トンの炭素税を基準)に基づく財務予測のみに言及しており、当該内容は外部政策シナリオの仮定であり、企業が自ら定めた社内カーボンプライシング制度ではない。そのため本指標「社内カーボンプライシング価格設定根拠の開示」要件を満たしていない。

この判定はサステナビリティ担当者に3つのことを伝えます:

- ギャップはどこか:社内カーボンプライシング制度が未開示。

- なぜ不合致か:外部カーボン税シナリオを社内カーボンプライシングと誤認している。

- どう補うか:TCFD章またはリスク管理章に社内カーボンプライシングの価格根拠、適用範囲、実際の適用シナリオを追加。

Syber AIは章編集エディタも提供しており、補完内容を対応章に即時書き込めます。ツールを複数切り替える必要はありません。判定ロジックは75指標全てを網羅し、要件を逐項比較。指標記述が長くても細部を見逃しません。

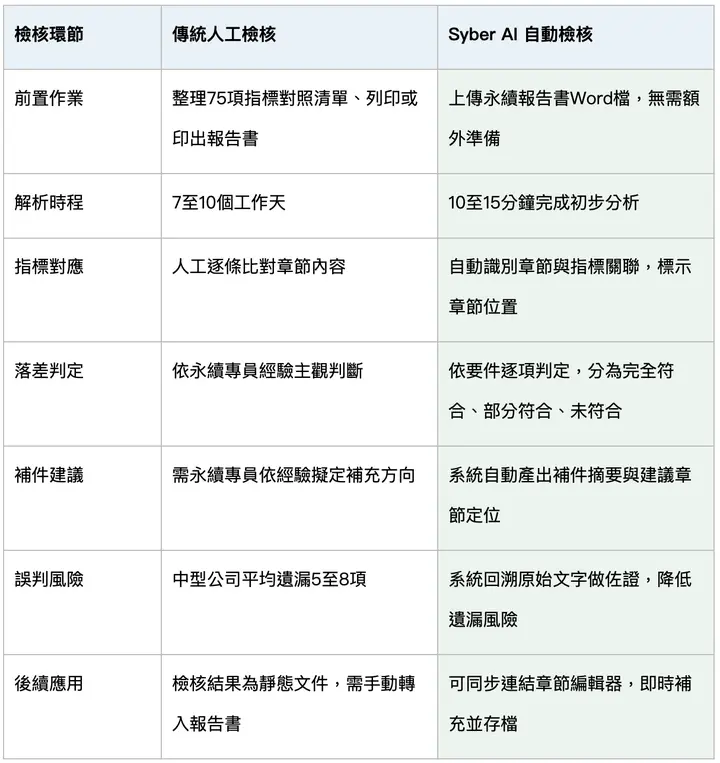

従来の人手レビュー vs Syber AI 自動レビュー:7段階比較

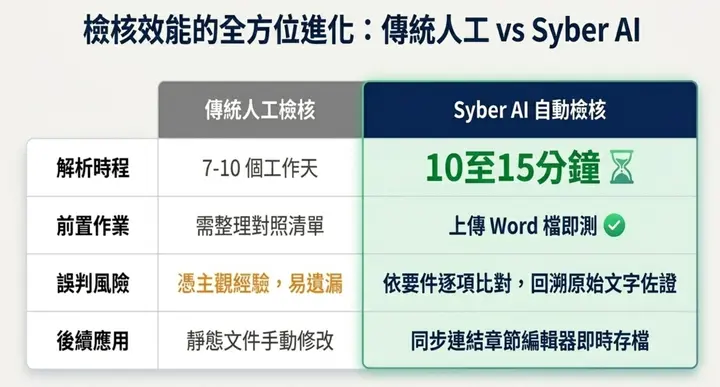

150ページのサステナビリティレポートを例に取ると、従来の人手レビューで75指標を確認するには平均7〜10営業日かかりますが、Syber AIは同日内に初期レビューとギャップリスト出力を完了できます。以下は両方式の各段階での違いを整理したものです:

節約できた時間は、本当に部門横断の補件が必要な項目に振り向けられます。人権デュー・ディリジェンス、生物多様性ポリシーなど、経営トップの判断と部門間協業を要する指標がその例です。

Sustaihubの観点

毎年4月から6月のこの時期、多くの企業のサステナビリティチームは初稿の提出、修正、社内プロセス確認に追われています。初のESG評価の新指標は初稿段階で必ずしも完全にレビューされないことがありますが、レポート公表前に補完しなければ、9月の評価審査期に入ってからでは挽回の余地はほぼありません。

Syber AIはこのレビュー作業を「人手でのページ対照」から「システムが自動生成するギャップリスト」へ転換することを目的としており、サステナビリティ担当者とコンサルタントの時間を、本当に専門的判断を要する補件意思決定に集中させ、反復的な比較作業に費やさないようにします。