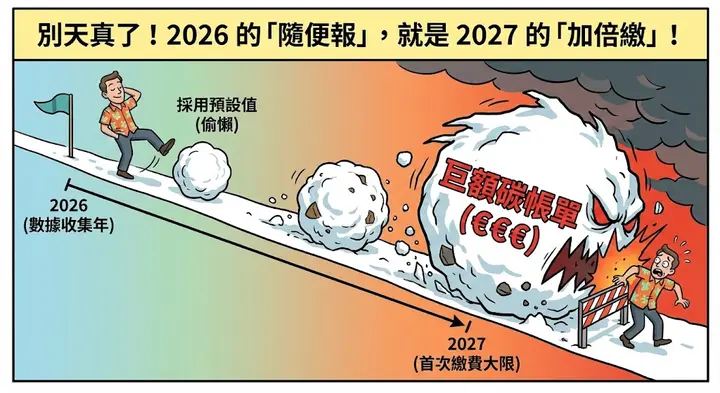

はじめに:2026年の転換点 — 企業がもう「待つ」余裕がない理由

多くの台湾輸出企業は「CBAM証書の購入は2027年から」と誤解し、2026年は安心できると考えています。しかし実際には、2026年通年の輸入排出量が最初の証書計算の基礎となり、最初の年次申告・証書提出期限は2027年9月30日です。データが不正確であったりデフォルト値に依存したりすると、証書需要が膨らみ、高額な炭素コストにつながる可能性があります。

したがって、即座の行動が不可欠です。実測データ体系を構築することで、コンプライアンスを確保するだけでなく、価格設定を最適化してEU市場での競争力を維持できます。

一、2026年制度更新:「純粋な申告」から「実質的な課金」へ

本格運用段階に入ると、CBAMの中核メカニズムは四半期ベースから年次決算に移行し、主な変更点は以下の通りです:

- 証書購入スケジュール: 2027年2月1日から正式販売開始。輸入業者は2026年通年の排出量に応じた数量の証書を購入する必要があります。

- 最初の決算期限: 2027年9月30日までに年次報告書を提出し、証書を納付する必要があります。

- 価格連動: 証書価格はEU ETSのオークション週平均価格に連動。炭素排出が多いほど、輸出の財務的圧力が大きくなります。

これは「当年蓄積、翌年決算」モデルです。排出量が多いほど証書需要が増え、輸出コストが上昇します。台湾企業は早期にデータを収集し、EU輸入業者が正確な体化排出量を計算できるよう支援すべきです。

二、「デフォルト値の幻想」に別れを告げる:実測データが唯一のコスト管理手段

移行期間中、多くの企業は「デフォルト値」に頼っていましたが、2026年以降、デフォルト値はデータガバナンス能力の欠如した企業を罰することを目的とした「保守的で過大評価」の計算方法として設計されます。

- 懲罰的加算(Markup): デフォルト値は輸出国の平均原単位に基づき毎年加算されます:2026年は10%加算、2027年は20%。

- 実測データ(Actual Values)の優位性: 認定検証者(Accredited Verifiers)による審査を受けた実測データのみが、この10%の懲罰的コストを回避できます。

- 財務的連鎖効果: デフォルト値に依存すると価格競争力を失い、低炭素データを持つ競合他社に顧客が流れます。

三、炭素価格控除の実務:二重支払いをどう避けるか?

台湾では間もなく炭素費制度が実施されます。輸出企業からよく聞かれるのは:「国内で炭素費を支払い済みの場合、CBAMでの二重課税を避けられるか?」その答えはYesです。EUは「二重課税」に対する控除メカニズムを提供していますが、前提条件として炭素価格が実際に支払われたことを証明し、申告製品の排出量と直接的な対応関係があることが必要です。

四、実践解説:CBAM申告プロセスを5ステップで完了

最新のOmnibus Regulation (EU) 2025/2083に基づき、台湾輸出企業は以下のステップを実施すべきです:

- 製品CNコードの判定: セメント、鉄鋼、アルミニウム、肥料、水素などの品目が対象に含まれるか確認。

- 50トンの質量閾値判定: 最新の朗報!EU輸入業者の年間規制対象貨物の総量が50トン未満であれば、申告・証書義務が免除されます(電力と水素は対象外)。

- データ集約と境界画定: 工場内のプロセス、エネルギー、上流排出データを収集。内外の排出データを収集する際、EUが「計算範囲と活動データソース」に厳格な要件を設けていることにご注意ください。この「許容誤差が極めて低い」環境では、従来のExcel手動作業による微小な数式のずれやバッチ入力ミスが連鎖反応を引き起こし、最終申告の信頼性とコスト控除権に影響を与える可能性があります。

- 体化排出量の精密計算: EUの最新方法論に従い監視・配分を実施。「ハイブリッドアプローチ(実測+デフォルト)」を採用する場合、加重計算の複雑さに注意が必要です。

- 年次報告書の作成: CBAM Registryを通じて提出。2026年データは2027年9月までに最終検証が完了します。

結語:AIがCBAMと出会う時 — 不安から自動化データガバナンスへ

CBAM本格運用段階の課題の核心は「データガバナンス」にあります。排出量を検証可能で追跡可能な「資産」に変換することが、グリーン貿易時代に企業が生き残るための切符です。

従来のExcelでは複雑な監査証跡と変動する規制加算に対応できません。DCarbon クラウドカーボンシステムなどのデジタルツールの導入をお勧めします。デジタル化された集約、計算、文書生成により、2026年にデータ体系を整備することで、2027年のコストショックを回避するだけでなく、EU市場での長期的な優位性を確保できます!