なぜESG開示が重要なのか?

近年、企業はほぼ毎日「ESG、サステナビリティ開示、サステナビリティレポート、炭素棚卸」などの要件を耳にしています。特に自発的開示から強制的な法規制へと段階的に移行している今日、多くの企業は社内で依然として次のような疑問を抱いています:

「なぜ私たちはこれをやらなければならないのか?」

実際、サステナビリティ開示は単なる法規制要件ではなく、市場競争力、資金調達、ブランドイメージ、グローバルサプライチェーンのレジリエンスと密接に関連しています。以下では法規制、ステークホルダー、資本市場、企業自身の競争力などの観点から、企業がなぜサステナビリティ開示に取り組まなければならないのかを素早く理解できるよう整理します。

法規制から市場へ:ESG開示と炭素棚卸

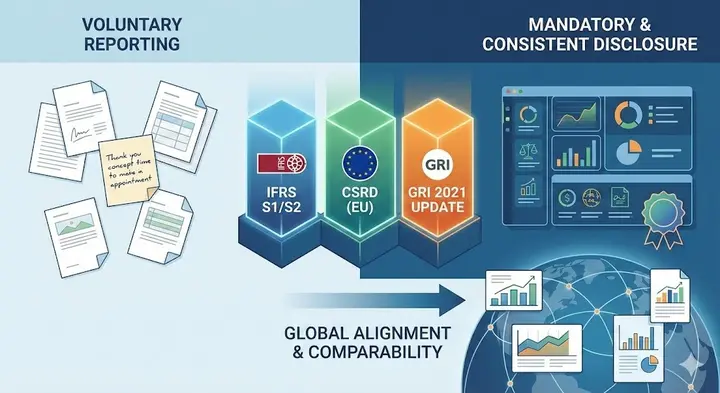

1. 国際フレームワークの急速な更新、開示要件はもはや自発的ではない

IFRS S1/S2、CSRD(EU持続可能性開示指令)、GRI 2021更新などの新フレームワークの施行に伴い、世界はより一貫性があり比較可能なサステナビリティ情報開示の方向に向かっています。

これらの国際トレンドは徐々に台湾企業に影響を与えています。例えば:

- サプライチェーンが上流に炭素排出とESG情報の提供を要求

- ブランド企業が特定の基準(ESRS、SASB指標など)への適合を要求し始める

- サステナブル調達においてESGパフォーマンス評価が常態化

かつて「自発的」とされていた指標が、今では企業が備えるべき能力として一つずつ変わっています。

Source: Gemini

2. 市場主導:認証取得、入札力向上、市場拡大

多くの製造業、テクノロジー業、食品業などB2B企業にとって、ESGパフォーマンスは受注獲得の鍵となっています。例えば:

- サステナブル調達スコアがサプライヤーになれるかどうかに影響

- 炭素排出データが多国籍企業との契約更新に影響

- 国際認証(ISO、製品カーボンフットプリントなど)の取得が直接価格交渉力を向上

言い換えれば、ESG開示要件への適合は、特に国際企業からの受注獲得において、市場競争力を直接向上させることができます。

3. 資金サイド:投資家も銀行もESGを見ている

近年、銀行、ベンチャーキャピタル、CVC、さらには政策金融機関までがESGを以下に組み込んでいます:

- 融資・与信条件

- 貸出金利優遇(ESG-linked loan)

- 投資評価(ESG rating)のスクリーニング要因

Source: Gemini

サステナビリティ開示の透明性が高いほど、投資家は企業のガバナンスとリスク管理能力を明確に理解でき、信頼度が向上します。

したがって、ESGはブランドイメージだけでなく、企業が資金を調達するための重要なチケットなのです。

ESG開示と炭素棚卸プロセス完全解説:企業は具体的に何をすべきか?

まず、多くの企業が毎年必ず行うサステナビリティレポートを例に、通常以下の完全なプロセスを含みます:

1. 重要課題の特定(Materiality Assessment)

企業の事業状況とステークホルダーの期待に基づき、どの課題が管理と開示が必要かを確認します。

2. ESG主要データの収集

部門横断で環境、社会、ガバナンスデータを収集します。例えば:

- 環境:エネルギー、水、廃棄物、温室効果ガス

- 社会:従業員福利厚生、労働安全、教育研修

- ガバナンス:取締役会構成、内部統制管理

3. サステナビリティレポートの作成

GRI、IFRS S1/S2またはその他のフレームワークに従い、年次開示内容を執筆します。

4. 外部検証(Assurance)とステークホルダーとのコミュニケーション

検証機関は大量の原始証憑とデータを審査し、開示が正確であることを確認します。

5. 継続的改善と長期戦略

当年度のデータに基づいて管理ギャップを特定し、次のステップのサステナビリティKPIを設定します。

炭素棚卸はサステナビリティレポートとは別に、通常独立しているが非常に重要な作業項目で、以下を含みます:

- 原始情報の収集(水、電気、天然ガス、通勤、車両、設備など)

- データの集約と排出量計算(排出係数に基づく)

- インベントリとレポートの作成

- 改善計画と削減経路の策定(Net Zero / SBTi)

これらのデータは年々追跡する必要があり、ほとんどの企業が「外部検証」を必要とします。

Source: Gemini

企業がESG開示と炭素棚卸プロセスで最も遭遇する4つの課題

サステナビリティレポートと炭素棚卸のプロセスは明確に見えますが、企業は実務上しばしば以下の問題に直面します:

1. 部門横断でデータが分散し、収集が困難

調達、総務、人事、施設管理、経理会計……情報が分散しており、毎回の収集が「一からやり直す」ようなものです。

2. 指標基準の不一致

各フレームワークの要件が異なります:

- GRI(国際的な主流サステナビリティレポート基準)

- IFRS S1/S2(グローバルな財務とサステナビリティの統合基準)

- TCFD(気候リスク)

- 炭素棚卸基準の違い(ISO 14064 / GHG Protocol)

複数の基準があると解釈の混乱とギャップが生じやすくなります。

3. データの重複、高いエラー率、バージョン管理の困難

Excelのバージョンが多すぎ、部門間でファイルが一致せず、検証時にエラーが発生しやすくなります。

4. ESG専門人材の不足

多くの企業では依然として総務や経理がサステナビリティ業務を兼任しており、負担が大きく効率が低くなっています。

Excelから自動化へ:デジタルツールが企業のESG開示効率を向上させる方法

データ量の増加と要件の厳格化に直面し、企業は徐々にExcelからESGデジタルツールへ移行しています。主な理由は:

- 自動データ収集:部門横断でシステム入力し、手作業での整理を削減。

- エラー率の低減:システムでロジックチェックと審査管理を設定可能。

- 統一フレームワーク管理:GRI / IFRS / SASB指標に完全対応。

- 検証効率の向上:システムで完全な履歴(Audit Trail)と証憑を保存し、検証と監査の心配が不要。

多くの企業が導入後、データ収集期間を2〜3ヶ月から数週間〜1ヶ月に短縮し、同時にデータ収集、集約、検証のプレッシャーを大幅に軽減しています。

実務事例:デジタルツールによるサステナビリティレポートプロセスの簡素化

課題から突破へ:生成AIとデジタル化によるサステナビリティレポート効率向上の記事では、生成AIとデジタルツールの観点から、テクノロジーがサステナビリティレポートをいかに簡素化し効率を高めるかを説明しました。

今回は、実務シナリオの観点から、デジタルツールがサステナビリティレポートの作業項目をどのように簡素化するかを理解します。

上述の部門横断データ収集、重複収集、基準不一致などの問題に対して、顧客が最もよく提出する要望は「情報統合」であり、一度のデータ収集と関連情報の完全収集により、データの行き来の重複を避け、作業量を増やしながらエラーリスクも高めることを期待しています。

Syberサステナビリティ管理システムは、指標でデータとレポートを連携し、指標に基づいてデータ収集表を作成して収集を行います。ユーザーは指示に従って関連情報を入力するだけで情報収集が完了し、複数の指標とレポートの回答に繰り返し使用できます。

実務事例からもたらされるメリットを見ると、ユーザーが温室効果ガス関連のデータ収集表を入力完了済みの場合、サステナビリティ部門がレポートとデータ収集表を同時にGRI 305指標に連携すると、システムは自動的に関連情報を取り込みます。温室効果ガスデータ収集表は他の指標(SASB、IFRSなど)にも同時に対応でき、関連章節を執筆する際にも一緒に取り込むことができます。

デジタルツール導入の実際のシナリオ:炭素棚卸現場からデジタルツールがもたらす支援を理解

企業の炭素棚卸を支援する実務経験において、最も時間がかかり、最もエラーが発生しやすい部分は計算そのものではなく、原始データの収集であることがわかります。

多くの企業の現状として、水、電気、燃料、通勤、設備などのデータに関わる場合、常に同じ問題に遭遇します:

1. 部門横断データ収集が複雑で、Excelバージョンが散在し管理困難

よくある状況には:

- 水道料金は1つのExcel、電気料金は1つのExcel、各部門がそれぞれ異なるバージョンを提供

- 総務、経理会計、施設管理などの部署が何のデータを提供すべきかわからないことが多い

- 部門が提供するデータの形式が一致せず、項目の欠落や漏れもある

- どの排出係数や計算式を使うべきかわからず、計算ミスが発生しやすい

コンサルタントが担当者から最もよく聞くのは:

「部門に何のデータを求めればいいかわからないし、部門もどう記入すればいいかわからない。」

Source: Gemini

2. 自動化システムによる変化:必要なデータ → システムが直接教えてくれる

炭素棚卸デジタルツールを導入後、企業はExcelで一列ずつ模索する必要がなくなります。システムはISO 14064 / GHG Protocolのロジックに従い、ユーザーに直接教えます:

- どの原始データを入力すべきか(例:度数、使用量、走行距離、枚数)

- どの項目に証憑を添付すべきか

- どの情報が欠落していて補強が必要か

- データ入力後、システムが自動的に最新の排出係数を取り込む

したがって、企業は「どう記入すればいいかわからない」から「実際の数字を入力するだけ」に変わります。

DCarbonシステム記入ガイド:入力説明を提供

3. 定期報告でデータ漏れを防止

従来の方法では年末になってから過去のデータを収集し始めることが多いですが、過去12ヶ月の情報はすでに散在して見つけにくくなっています。

システム使用後は異なります:

- 毎月水道光熱費を入手 → 直接アップロードまたは入力

- システムが年間棚卸に必要なデータを自動的に蓄積

- 年末の大整理が不要になり、データ漏れや証憑紛失も回避可能

担当者にとって、プレッシャーが大幅に軽減されます。

4. 中小企業に特に有益:システムが棚卸推奨項目を提供

多くの中小企業にはサステナビリティ専任者がおらず、初めての炭素棚卸ではどこから始めればいいかわかりません。

そのため、システムが推奨項目を提供することで、スムーズに開始できます。

デジタルツールはESG開示の中核戦力に

上述のプロセス、課題、実務シナリオから見ると、サステナビリティ開示の複雑さは急速に上昇しており、部門横断収集、フレームワーク照合、データバージョン管理、証憑管理などの作業には大量の人的リソースが必要で、忙しい中でミスが発生しやすくなっています。デジタルツール導入後、企業はデータ収集・集約時間を短縮できるだけでなく、標準化されたロジックに基づいて自動チェック、システム化された証憑管理を行い、すべての情報の正確性と追跡可能性を確保できます。

さらに重要なのは、デジタル化により企業が安定して拡張可能なサステナビリティ情報基盤を段階的に構築できることです。これには:

- 年間累積型データ管理で、年度決算時の追い込みと欠落を回避

- GRI / IFRS / SASBなどのフレームワークと自動照合し、誤読と重複作業を削減

- 検証に必要な履歴保存で、検証効率と信頼性を向上

- チャートとレポートの自動生成で、データ表示の一貫性を強化

- 年度間差異管理で、ESG指標変化の長期追跡をサポート

サステナビリティ管理が「必須」から「うまくやる」への競争時代において、デジタルツールはもはや時間節約のオプションではなく、ESG開示品質を支え、コンプライアンスリスクを軽減し、事業レジリエンスを強化する中核能力となっています。信頼性の高いサステナビリティデータ基盤を構築してこそ、企業は国際サプライチェーンと資本市場で真の競争優位を獲得できるのです。