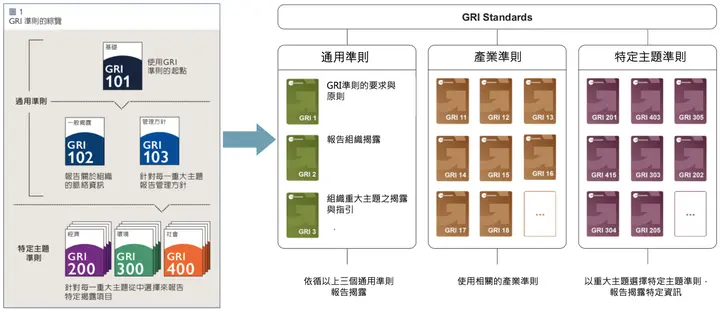

การอัปเดต GRI 2021

เวอร์ชันใหม่และเวอร์ชันเก่าแตกต่างกันอย่างไร? การวิเคราะห์ประเด็นสำคัญโดยเน้น「ผลกระทบ」

เมื่อเทียบกับ GRI 2016 ที่ระบุประเด็นสำคัญของรายงานจาก「ระดับความสนใจของผู้มีส่วนได้ส่วนเสีย」และ「ระดับผลกระทบต่อสิ่งแวดล้อม เศรษฐกิจ และสังคม」GRI 2021 ใหม่เน้นการประเมินของนิติบุคคลและผู้มีส่วนได้ส่วนเสียเกี่ยวกับ「ความสำคัญของผลกระทบที่เกิดขึ้นจริงและศักยภาพต่อสิ่งแวดล้อม เศรษฐกิจ และผู้คน (รวมถึงสิทธิมนุษยชน)」

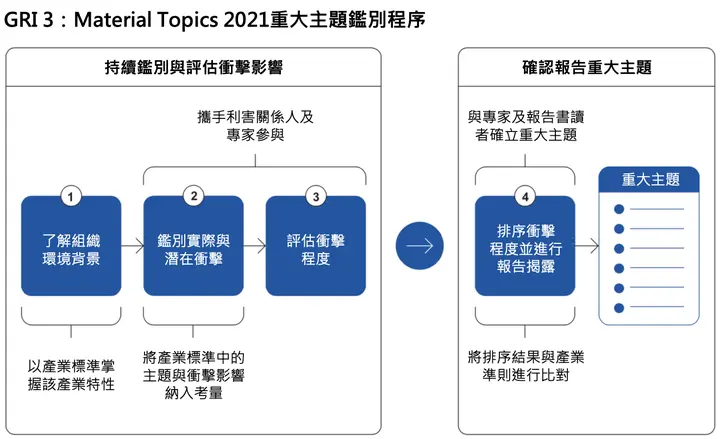

กระบวนการวิเคราะห์ถูกแบ่งออกเป็นสี่ขั้นตอนหลัก: การทำความเข้าใจบริบทขององค์กร การระบุผลกระทบที่เกิดขึ้นจริงและศักยภาพ การประเมินความสำคัญของผลกระทบ และการจัดลำดับความสำคัญของผลกระทบสำหรับการเปิดเผยรายงาน สามขั้นตอนแรกเป็นการระบุผลกระทบด้านความยั่งยืนตามปกติสำหรับองค์กรที่จัดทำรายงาน ส่วนขั้นตอนที่สี่เป็นการจัดลำดับความสำคัญของประเด็นสำคัญเมื่อจัดทำรายงาน องค์กรต้องปฏิบัติตามสี่ขั้นตอนนี้เพื่อประเมินผลกระทบจากการดำเนินงานอย่างสม่ำเสมอ และเปิดเผยแนวทางการจัดการในรายงานความยั่งยืน

อ้างอิงมาตรฐานสากลและ GRI Sector Standards มีส่วนร่วมกับผู้มีส่วนได้ส่วนเสียและผู้เชี่ยวชาญ ระบุและประเมินผลกระทบที่เกิดขึ้นจริงและศักยภาพตลอดห่วงโซ่คุณค่าและการดำเนินงานอย่างเป็นประจำ และจัดลำดับความสำคัญของผลกระทบเป็นประเด็นสำคัญเมื่อจัดทำรายงานความยั่งยืน

1. การทำความเข้าใจบริบทขององค์กร — การรวบรวมประเด็นความยั่งยืนที่เกี่ยวข้องกับองค์กร

องค์กรสามารถตรวจสอบกิจกรรมของตน ความสัมพันธ์ทางธุรกิจ บริบทความยั่งยืน และผู้มีส่วนได้ส่วนเสีย เพื่อรวบรวมประเด็นความยั่งยืนที่เกี่ยวข้องกับการดำเนินงานของตน

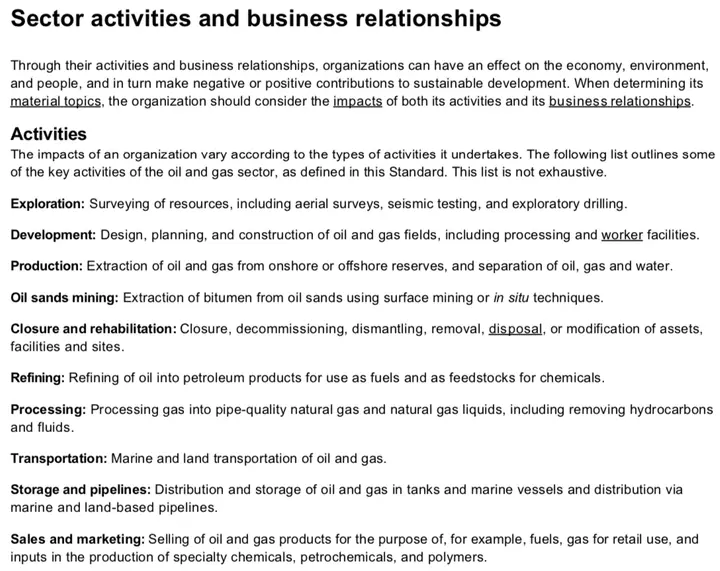

GRI 11: Oil and Gas Sector 2021

กิจกรรมการดำเนินงานทั่วไปในอุตสาหกรรมน้ำมันและก๊าซ ได้แก่ การสำรวจและผลิต การกลั่น การจัดเก็บและขนส่ง และการขายและการตลาด องค์กรควรพิจารณาผลกระทบเชิงบวกและเชิงลบที่เกิดขึ้นจริงและศักยภาพของกิจกรรมเหล่านี้

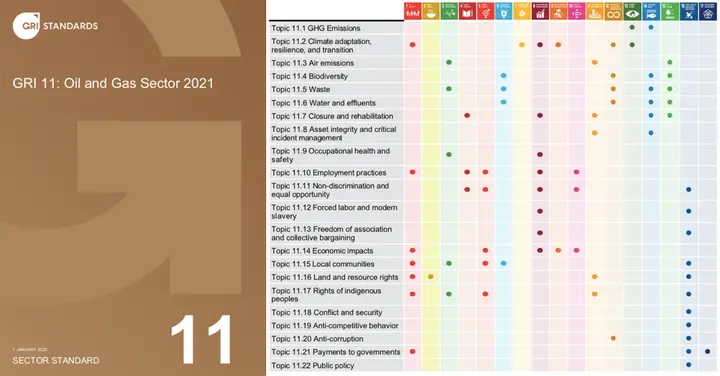

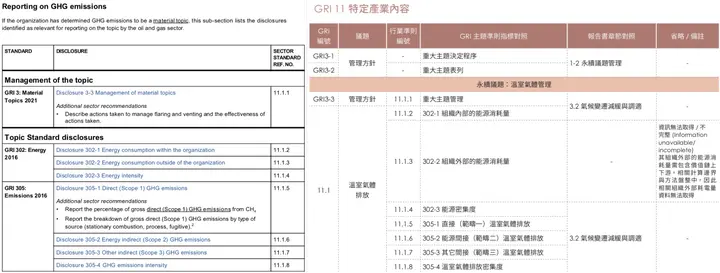

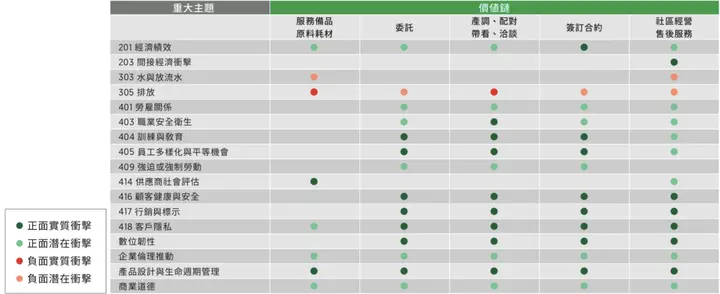

GRI วางแผนที่จะเผยแพร่ Sector Standards 40 ประเภท ณ เดือนสิงหาคม 2021 มี 4 Sector Standards ที่เผยแพร่แล้ว: น้ำมันและก๊าซ ถ่านหิน เกษตรกรรม การประมง และการทำเหมือง โดยใช้ GRI 11: Oil and Gas Sector 2021 เป็นตัวอย่าง มี 22 ประเด็นอุตสาหกรรม แต่ละประเด็นเชื่อมโยงกับ GRI Topic Standards หนึ่งรายการหรือมากกว่า เมื่อองค์กรระบุประเด็นอุตสาหกรรมเป็นประเด็นสำคัญ ต้องเปิดเผยตามข้อกำหนดของประเด็นอุตสาหกรรม ตัวอย่างเช่น Formosa Petrochemical ระบุประเด็นอุตสาหกรรม 11.1 Greenhouse Gas Emissions เป็นประเด็นสำคัญและตอบสนองต่อ GRI 302 Energy และ GRI 305 Emissions ในรายงานของพวกเขา

GRI 11: Oil and Gas Sector 2021

GRI 11: Oil and Gas Sector 2021 (ซ้าย); GRI 11: Oil and Gas Sector 2021 Sector Topics เชื่อมโยงกับ UN Sustainable Development Goals (ขวา)

GRI 11: Oil and Gas Sector 2021 Sector Topics และการเปิดเผยของ Formosa Petrochemical

GRI 11: Oil and Gas Sector 2021 Sector Topic 11.1 Greenhouse Gas Emissions เป็นประเด็นสำคัญสำหรับรายงานความยั่งยืนปี 2021 ของ Formosa Petrochemical ซึ่งตอบสนองต่อ GRI 302 Energy และ GRI 305 Emissions ตามที่กำหนดโดยประเด็นอุตสาหกรรม

2. การระบุผลกระทบที่เกิดขึ้นจริงและศักยภาพ — ผลกระทบเชิงบวก/เชิงลบในสามมิติ

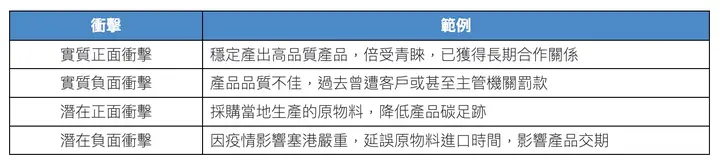

ขั้นตอนนี้ระบุว่ากิจกรรมการดำเนินงานและห่วงโซ่คุณค่าส่งผลกระทบต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน (รวมถึงสิทธิมนุษยชน) อย่างไรทั้งจริงและศักยภาพ ผลกระทบที่เกิดขึ้นจริงหมายถึงเหตุการณ์ที่เกิดขึ้นแล้ว ในขณะที่ผลกระทบศักยภาพคือความเสี่ยงที่ยังไม่เกิดขึ้น องค์กรต้องระบุทั้งผลกระทบ「เชิงบวก」และ「เชิงลบ」ต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน

องค์กรสามารถรวมประเด็นความยั่งยืนจาก Sector Standards เข้าในกระบวนการระบุ โดยพิจารณาว่าแต่ละประเด็นอาจนำมาซึ่งผลกระทบใด และขอคำปรึกษาจากผู้เชี่ยวชาญและผู้มีส่วนได้ส่วนเสียเพื่อช่วยระบุผลกระทบจากการดำเนินงานอย่างครอบคลุม

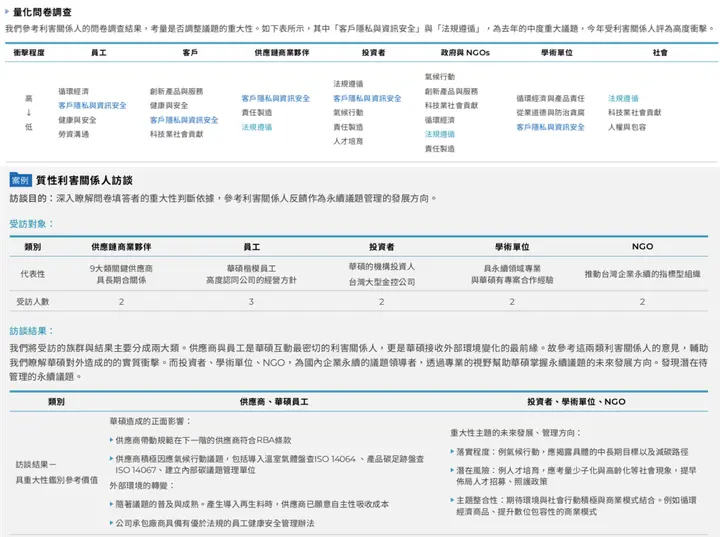

รายงานความยั่งยืน ASUS (2021) การสำรวจผลกระทบต่อผู้มีส่วนได้ส่วนเสีย

สำรวจผู้มีส่วนได้ส่วนเสียเกี่ยวกับระดับผลกระทบของประเด็นความยั่งยืนผ่านแบบสอบถาม พร้อมทั้งสัมภาษณ์เชิงลึกกับผู้มีส่วนได้ส่วนเสียหลักและผู้เชี่ยวชาญเพื่อรวมมุมมองที่หลากหลาย

กิจกรรมการดำเนินงานทั้งหมดอาจนำมาซึ่งทั้งผลกระทบเชิงบวก (ประโยชน์) และเชิงลบ ยกตัวอย่างพลังงานหมุนเวียน นอกจากลดการปล่อยก๊าซเรือนกระจกและมลพิษทางอากาศแล้ว ไฟฟ้าสีเขียวส่วนเกินยังสามารถป้อนเข้าระบบไฟฟ้าท้องถิ่น ทำให้ชุมชนท้องถิ่นได้รับประโยชน์จากพลังงานสะอาด สร้างประโยชน์ด้านสิ่งแวดล้อมเชิงบวก อย่างไรก็ตาม หากสร้างโรงไฟฟ้าพลังงานหมุนเวียนในพื้นที่ที่มีความเปราะบางทางสิ่งแวดล้อมและทำให้เกิดภัยพิบัติทางระบบนิเวศ จะสร้างผลกระทบด้านสิ่งแวดล้อมเชิงลบ องค์กรต้องทราบว่าประโยชน์เชิงบวกและผลกระทบเชิงลบไม่สามารถหักล้างกันได้และต้องประเมินแยกกันในขั้นตอนถัดไป

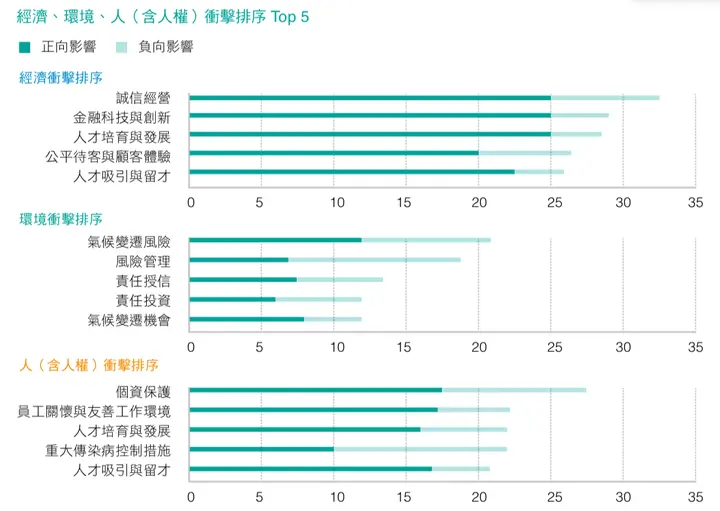

รายงานความยั่งยืน E.SUN Financial Holdings (2021) การจัดอันดับผลกระทบเชิงบวก/เชิงลบต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน

ระบุผลกระทบเชิงบวกและเชิงลบของประเด็นความยั่งยืน รวมและจัดอันดับความสำคัญของผลกระทบโดยรวม

รายงานความยั่งยืน Sinyi Realty (2021) ผลกระทบที่เกิดขึ้นจริงและศักยภาพเชิงบวก/เชิงลบของห่วงโซ่คุณค่า

ระบุผลกระทบเชิงบวกและเชิงลบที่เกิดขึ้นจริงและศักยภาพที่เกิดจากกิจกรรมห่วงโซ่คุณค่า

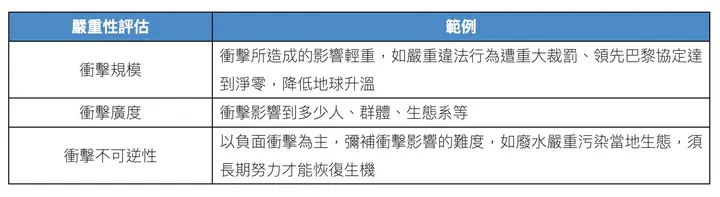

3. การประเมินความสำคัญของผลกระทบ — ความรุนแรงและความน่าจะเป็น

ประเมินความสำคัญของผลกระทบเชิงบวก/เชิงลบที่เกิดขึ้นจริงและศักยภาพที่ระบุในขั้นตอนก่อนหน้า โดยพิจารณาความรุนแรงและความน่าจะเป็นของผลกระทบต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน (รวมถึงสิทธิมนุษยชน) ความรุนแรงประเมินจากขนาด ขอบเขต และความไม่สามารถแก้ไขได้ ในขณะที่ความน่าจะเป็นประเมินจากความเป็นไปได้หรือความถี่ของการเกิดขึ้น

เนื่องจากผลกระทบเชิงลบบางอย่างอาจมีความน่าจะเป็นต่ำแต่ทำให้เกิดผลที่รุนแรงเมื่อเกิดขึ้น เมื่อประเมินผลกระทบเชิงลบที่มีความรุนแรงสูง ความรุนแรงของผลกระทบควรมาก่อนแม้ว่าความน่าจะเป็นจะต่ำ ตัวอย่างเช่น การรั่วไหลของรังสีจากโรงไฟฟ้านิวเคลียร์ไม่น่าจะเกิดขึ้น แต่เมื่อเกิดขึ้นจะทำให้เกิดความเสียหายร้ายแรงต่อมนุษย์และระบบนิเวศ การปรึกษาผู้เชี่ยวชาญและผู้มีส่วนได้ส่วนเสียสามารถปรับปรุงความหลากหลายของความคิดเห็นและทำให้การดำเนินงานขององค์กรสอดคล้องกับสวัสดิภาพของผู้มีส่วนได้ส่วนเสีย

รายงานความยั่งยืน E.SUN Financial Holdings (2021) วิธีการประเมินผลกระทบ

วัดความรุนแรงและความน่าจะเป็นของผลกระทบเชิงบวก/เชิงลบด้วยคะแนน 1-5

รายงานความยั่งยืน Formosa Petrochemical (2021) ความรุนแรงและความน่าจะเป็นของผลกระทบทางการเงิน

ระบุความรุนแรงและความน่าจะเป็นของผลกระทบทางการเงิน

4. การจัดลำดับความสำคัญของผลกระทบและการเปิดเผยรายงาน — การกำหนดประเด็นสำคัญ

หลังจากประเมินความสำคัญของผลกระทบ แนะนำให้จัดอันดับความสำคัญของผลกระทบเชิงบวกและเชิงลบแยกกัน และกำหนดประเด็นที่มีผลกระทบสูงกว่าเกณฑ์ที่กำหนดเป็นประเด็นสำคัญสำหรับการเปิดเผยรายงาน แนะนำให้อ้างอิงกับ GRI Sector Standards เพื่อตรวจสอบว่าไม่ได้มองข้ามประเด็นอุตสาหกรรมใดที่มีความสำคัญเท่าเทียมกัน ปรึกษาผู้เชี่ยวชาญและผู้มีส่วนได้ส่วนเสีย และให้ผู้บริหารระดับสูงตรวจสอบและอนุมัติก่อนเปิดเผยแนวทางการจัดการสำหรับผลกระทบของประเด็นสำคัญในรายงานความยั่งยืน

ตัวอย่างการวิเคราะห์ประเด็นสำคัญในรายงาน ESG ของ 6 บริษัท

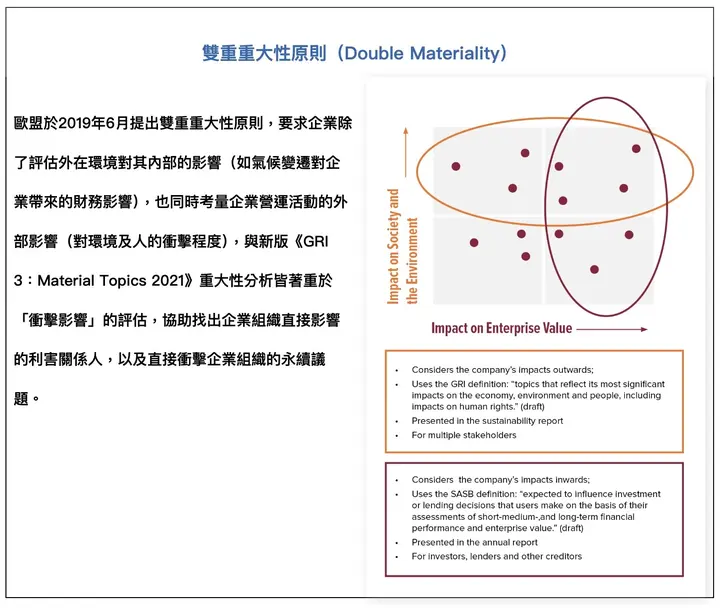

GRI 3: Material Topics 2021 ไม่ได้กำหนดรูปแบบเฉพาะสำหรับ Materiality Matrix ดังนั้นองค์กรที่ทำตามวิธีการประเมินผลกระทบที่อธิบายข้างต้นจึงเป็นไปตามข้อกำหนดการวิเคราะห์ประเด็นสำคัญใหม่ ด้านล่างนี้คือกระบวนการวิเคราะห์ประเด็นสำคัญและการนำเสนอ Matrix จาก 5 บริษัทชั้นนำของไต้หวันและ 1 บริษัทข้ามชาติ สี่บริษัทยังได้นำหลักการ Double Materiality จาก Draft European Sustainability Reporting Standards (ESRS) มาใช้ โดยประเมินทั้งผลกระทบต่อองค์กรจากประเด็นความยั่งยืนและผลกระทบจากองค์กรต่อผู้มีส่วนได้ส่วนเสียภายนอก สอดคล้องกับมาตรฐานการรายงานความยั่งยืนสากล

อ่านเพิ่มเติม: EU เผยแพร่มาตรฐาน ESRS ฉบับแรก ผสมผสานคุณลักษณะความยั่งยืนและการเงิน

(แหล่งภาพขวา: Why Companies Should Assess Double Materiality)

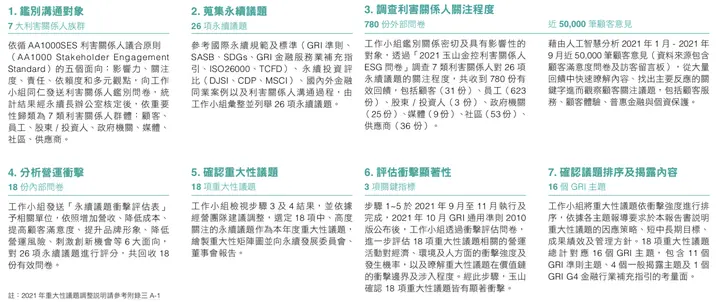

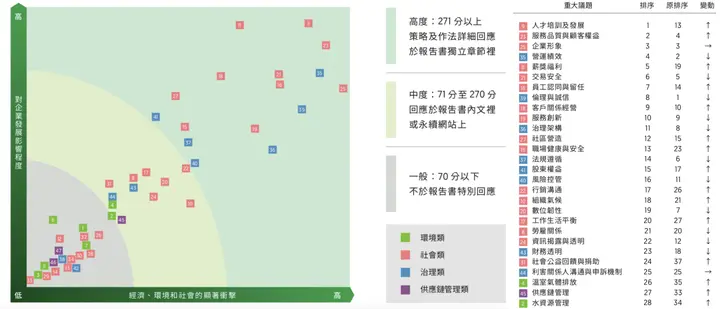

【E.SUN Financial Holdings】คัดกรองประเด็นที่มีความสนใจระดับกลาง-สูง เพื่อประเมินผลกระทบที่มีนัยสำคัญเพิ่มเติม

ระบุ 26 ประเด็นความยั่งยืน และใช้「ระดับความสนใจของผู้มีส่วนได้ส่วนเสีย」และ「การวิเคราะห์ผลกระทบจากการดำเนินงาน」เพื่อคัดกรอง 18 ประเด็นที่มีความสนใจระดับกลาง-สูง ประเมินความรุนแรงของผลกระทบของ 18 ประเด็นต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน (สิทธิมนุษยชน) ความน่าจะเป็น และอิทธิพลต่อห่วงโซ่คุณค่า เพิ่มเติม ยืนยันว่าทั้ง 18 ประเด็นมีผลกระทบที่มีนัยสำคัญต่อ E.SUN Financial Holdings

รายงานความยั่งยืน E.SUN Financial Holdings (2021)

รายงานความยั่งยืน E.SUN Financial Holdings (2021) กระบวนการประเมินประเด็นสำคัญ

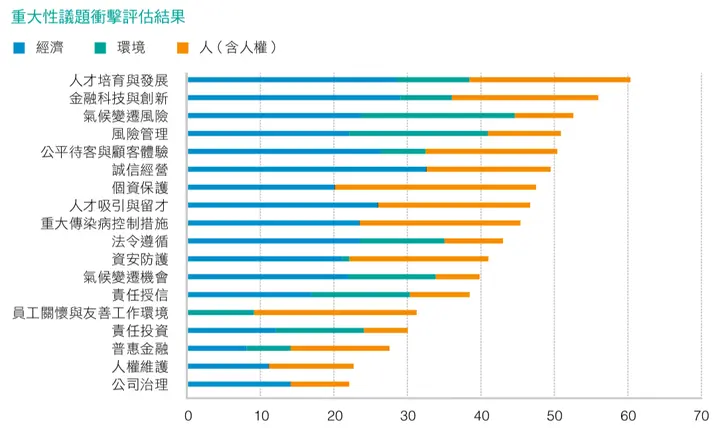

รายงานความยั่งยืน E.SUN Financial Holdings (2021) ผลการประเมินผลกระทบของประเด็นสำคัญ

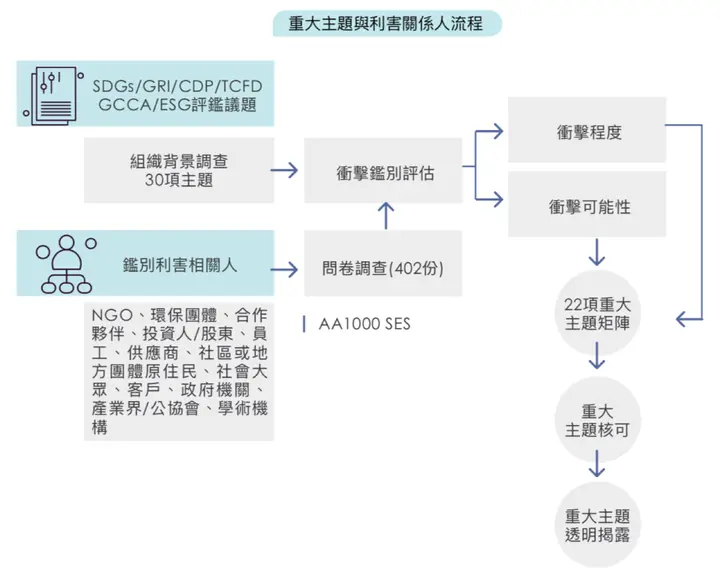

【Asia Cement】ร่วมมือกับผู้เชี่ยวชาญภายนอกในการประเมินผลกระทบเชิงบวก/เชิงลบ

ระบุ 30 ผลกระทบที่เกิดขึ้นจริงและศักยภาพต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน รวมถึงผลกระทบด้านสิทธิมนุษยชน ทำแบบสำรวจผู้มีส่วนได้ส่วนเสียและให้คณะกรรมการความยั่งยืนขององค์กรวิเคราะห์ผลกระทบ พร้อมทั้งขอการประเมินจากผู้เชี่ยวชาญภายนอกเกี่ยวกับผลกระทบเชิงบวกและเชิงลบที่อาจเกิดขึ้นต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน สุดท้ายกำหนด 22 ประเด็นสำคัญ

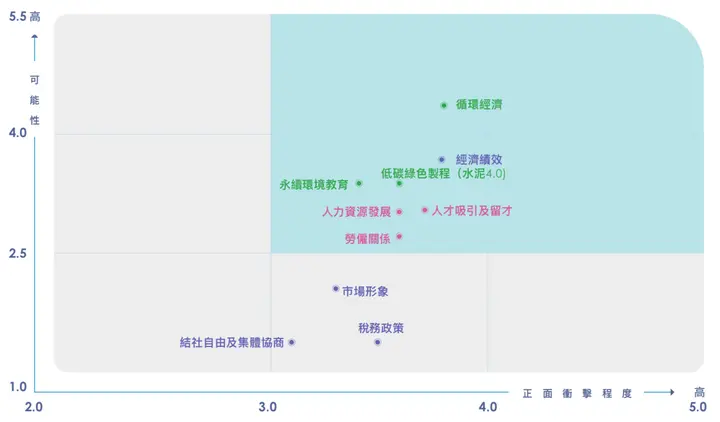

รายงานความยั่งยืน Asia Cement (2021)

รายงานความยั่งยืน Asia Cement (2021) กระบวนการประเมินประเด็นสำคัญ

รายงานความยั่งยืน Asia Cement (2021) การจัดอันดับผลกระทบเชิงลบและเชิงบวก

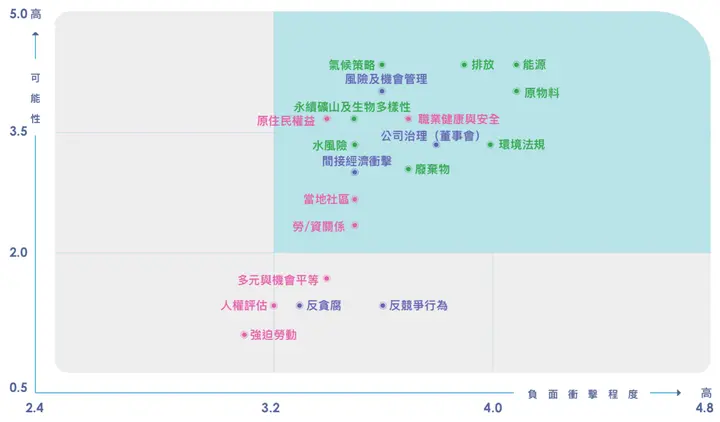

รายงานความยั่งยืน Asia Cement (2021) Materiality Matrix ความรุนแรงและความน่าจะเป็นของผลกระทบเชิงลบ

รายงานความยั่งยืน Asia Cement (2021) Materiality Matrix ความรุนแรงและความน่าจะเป็นของผลกระทบเชิงบวก

【Sinyi Realty】รวม SASB Material Topics สำหรับการประเมิน Double Materiality และการเลือก Core SDGs

ระบุ 48 ประเด็นความยั่งยืน และวิเคราะห์「ระดับความสนใจของผู้มีส่วนได้ส่วนเสีย」ผู้เชี่ยวชาญภายในและผู้บริหารระดับสูงประเมิน「ผลกระทบที่มีนัยสำคัญต่อเศรษฐกิจ สิ่งแวดล้อม และสังคม」และ「ผลกระทบต่อการพัฒนาองค์กร」ของแต่ละประเด็น รวบรวม 28 ประเด็นที่มีความสนใจสำคัญ ประเด็นถูกรวมกับ GRI Topic Standards, SASB Material Topics และประเด็นที่ Sinyi กำหนดเอง ได้ 17 ประเด็นสำคัญ นอกจากนี้ Sinyi Realty ยังประเมินผลกระทบของห่วงโซ่คุณค่าต่อ 17 SDGs และเลือก 10 Core SDGs พร้อมมาตรการการจัดการที่เกี่ยวข้อง

รายงานความยั่งยืน Sinyi Realty (2021)

รายงานความยั่งยืน Sinyi Realty (2021) กระบวนการประเมินประเด็นสำคัญ

รายงานความยั่งยืน Sinyi Realty (2021) Materiality Matrix

【ASUS】สัมภาษณ์เชิงลึกผู้มีส่วนได้ส่วนเสียด้วย Double Materiality สำหรับการเลือกประเด็นสำคัญ

ระบุ 16 ประเด็นความยั่งยืน ทำแบบสำรวจผลกระทบและสัมภาษณ์เชิงลึกกับผู้มีส่วนได้ส่วนเสีย และใช้การวิเคราะห์ Double Materiality เพื่อประเมินผลกระทบของประเด็นความยั่งยืนต่อ ASUS และผลกระทบของประเด็นความยั่งยืนต่อเศรษฐกิจ สังคม และผู้คนภายนอก สุดท้ายเลือก 6 ประเด็นสำคัญสูงพร้อมแนวทางการจัดการและเป้าหมายที่ติดตามทุกไตรมาส

รายงานความยั่งยืน ASUS (2021)

รายงานความยั่งยืน ASUS (2021) กระบวนการประเมินประเด็นสำคัญ

รายงานความยั่งยืน ASUS (2021) Materiality Matrix

ใช้หลักการ Double Materiality เพื่อประเมิน「ผลกระทบของ ASUS ต่อเศรษฐกิจ สิ่งแวดล้อม และผู้คน」และ「ผลกระทบของประเด็นความยั่งยืนต่อ ASUS」

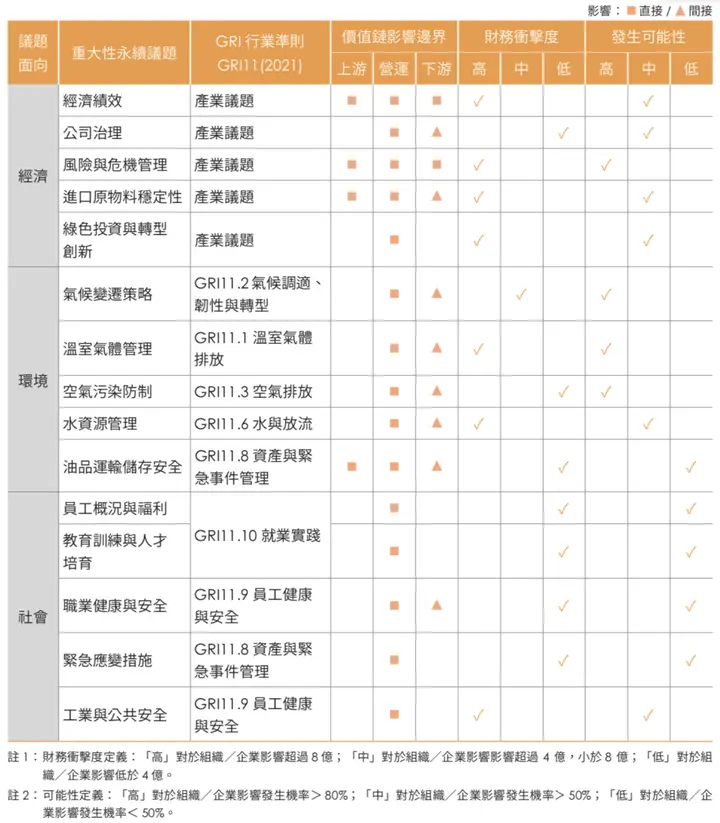

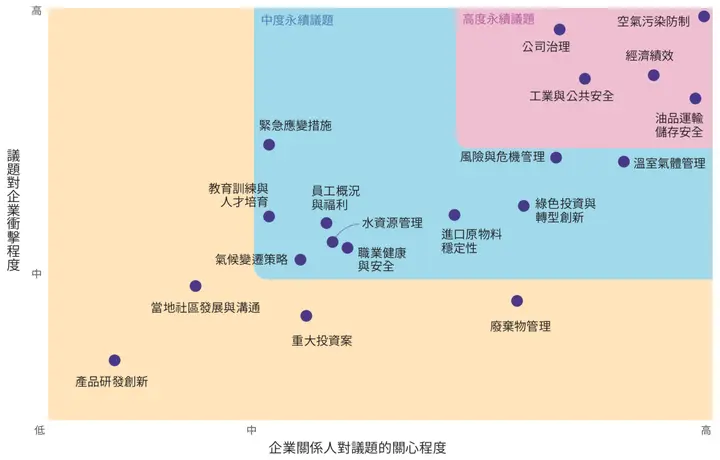

【Formosa Petrochemical】การวิเคราะห์ Double Materiality สำหรับความสำคัญและความน่าจะเป็นของผลกระทบพร้อมการนำ Sector Standards มาใช้

หลังจากระบุ 30 ประเด็นความยั่งยืน วิเคราะห์「ระดับความสนใจของผู้มีส่วนได้ส่วนเสีย」และ「ผลกระทบต่อการดำเนินงานของบริษัท」เพื่อคัดกรอง 15 ประเด็นระดับกลาง-สูง ตรวจสอบความสำคัญและความน่าจะเป็นของผลกระทบของประเด็นเพิ่มเติมผ่านการวิเคราะห์ Double Materiality และอ้างอิงกับ GRI Sector Standards เพื่อกำหนด 15 ประเด็นสำคัญ

รายงานความยั่งยืน Formosa Petrochemical (2021) กระบวนการประเมินประเด็นสำคัญ

รายงานความยั่งยืน Formosa Petrochemical (2021) Materiality Matrix

Materiality Matrix นำเสนอด้วย「ผลกระทบของประเด็นต่อบริษัท」และ「ระดับความสนใจของผู้มีส่วนได้ส่วนเสีย」

【Philip Morris International】การวิเคราะห์ Double Materiality กับบุคคลภายนอก เน้นความคิดเห็นของผู้มีส่วนได้ส่วนเสีย

Philip Morris International (PMI) เป็นผู้นำในอุตสาหกรรมยาสูบระดับโลก แม้ว่าผลิตภัณฑ์ยาสูบจะก่อให้เกิดอันตรายต่อสิ่งแวดล้อมและสุขภาพของมนุษย์อย่างมาก แต่แนวทางการประเมินประเด็นสำคัญของ PMI มีหลายแง่มุมที่น่าเรียนรู้ องค์กรสามารถศึกษากระบวนการและวิธีการนำเสนอของ PMI เพื่อพิจารณาว่าขั้นตอนใดสามารถรวมเข้าในกระบวนการประเด็นสำคัญของตนเองได้

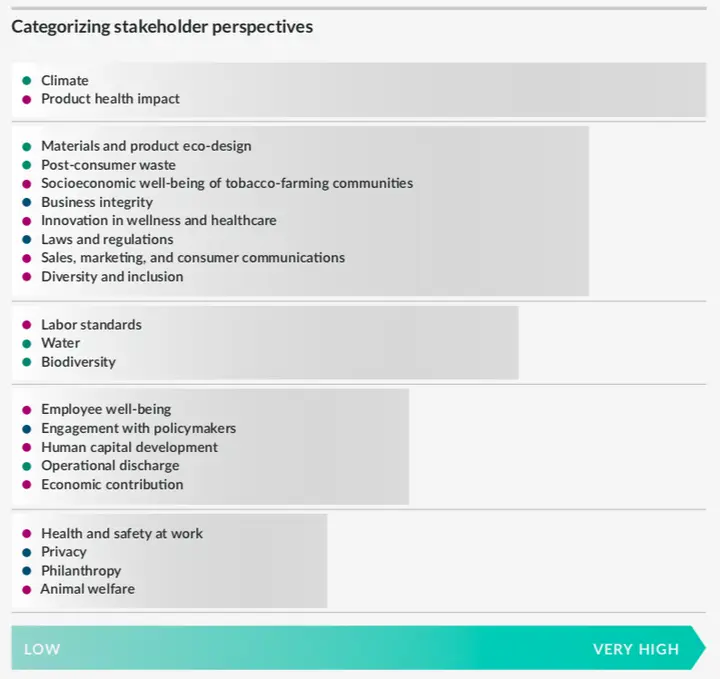

PMI ร่วมมือกับบุคคลภายนอกในการวิเคราะห์ประเด็นสำคัญ อ้างอิงมาตรฐานสากลและผลการวิเคราะห์การดำเนินงานในท้องถิ่นเพื่อระบุ 22 ประเด็นความยั่งยืน เชิญผู้มีส่วนได้ส่วนเสียจัดอันดับประเด็นตามความสำคัญ ปรึกษาผู้เชี่ยวชาญภายนอกเพื่อประเมินผลกระทบของ PMI ต่อห่วงโซ่คุณค่า สิ่งแวดล้อม และสังคม ขณะเดียวกันก็วิเคราะห์ผลกระทบด้านมูลค่าทางการเงินจากความเสี่ยงและโอกาส ESG สุดท้ายเลือก 9 ประเด็นสำคัญ รวมถึง 3 ประเด็นที่อาจไม่ส่งผลกระทบต่อบริษัทอย่างมีนัยสำคัญ แต่ได้รับความสนใจสูงจากผู้มีส่วนได้ส่วนเสีย: Materials and product eco-design, Socioeconomic well-being of tobacco-farming communities และ Post-consumer waste

Philip Morris International Sustainability Materiality Report (2021)

Philip Morris International Sustainability Materiality Report (2021) กระบวนการประเมินประเด็นสำคัญ

Philip Morris International Sustainability Materiality Report (2021) ระดับความสนใจของผู้มีส่วนได้ส่วนเสีย

แผนภูมิแสดงการจัดอันดับประเด็นความยั่งยืนที่สำคัญที่สุด 10 อันดับแรกจากผู้มีส่วนได้ส่วนเสียอย่างชัดเจน

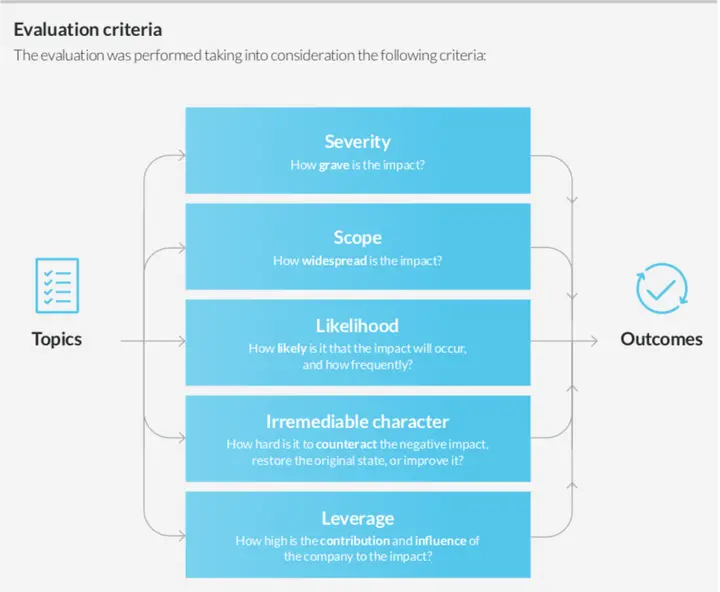

Philip Morris International Sustainability Materiality Report (2021) เกณฑ์การประเมินผลกระทบ

แผนภูมิแสดง PMI ประเมินผลกระทบของห่วงโซ่คุณค่าโดยใช้ความรุนแรง ขอบเขต ความน่าจะเป็น ความไม่สามารถแก้ไขได้ และน้ำหนักผลกระทบ

Philip Morris International Sustainability Materiality Report (2021) ความสำคัญของผลกระทบต่อห่วงโซ่อุปทานและภายนอก

ใช้ความรุนแรง ขอบเขต ความน่าจะเป็น ความไม่สามารถแก้ไขได้ และน้ำหนักผลกระทบเพื่อประเมินผลกระทบของห่วงโซ่คุณค่าสำหรับประเด็นความยั่งยืนทั้งหมด แสดงผลด้วยขนาดไอคอน (ซ้าย) และจัดอันดับความสำคัญของผลกระทบ (ขวา)

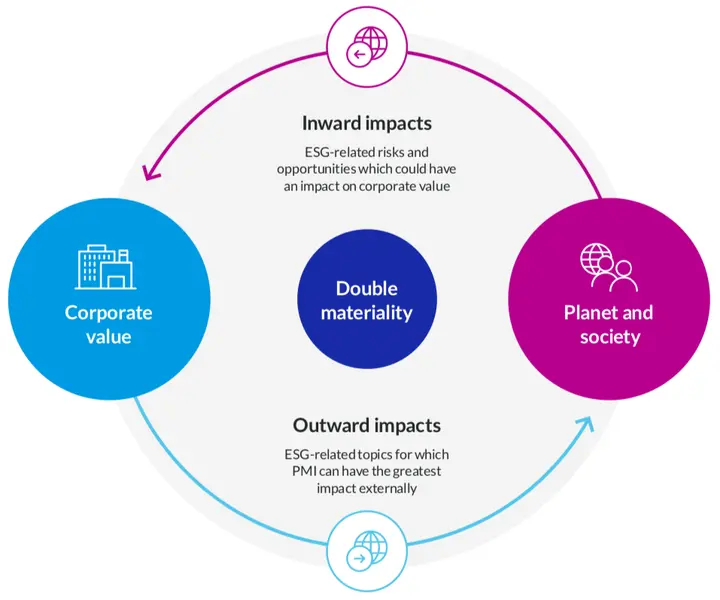

Philip Morris International Sustainability Materiality Report (2021) หลักการ Double Materiality

แผนภูมิอธิบายหลักการ Double Materiality อย่างง่าย ช่วยให้ผู้อ่านรายงานเข้าใจ

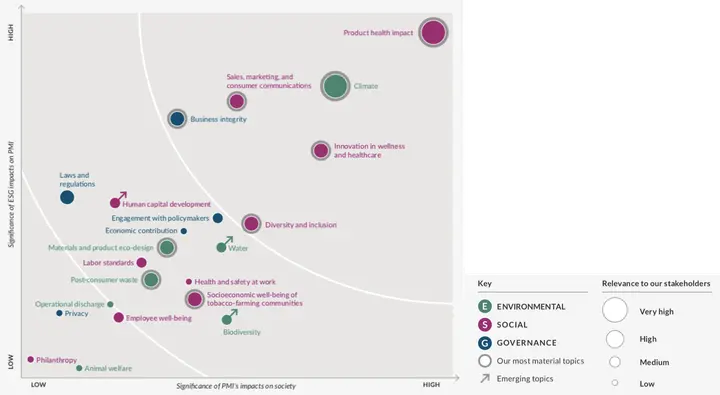

Philip Morris International Sustainability Materiality Report (2021) Materiality Matrix

ใช้ขนาดไอคอนแสดงระดับความสนใจของผู้มีส่วนได้ส่วนเสีย โดยวงกลมสีเทาระบุประเด็นสำคัญสุดท้าย เปรียบเทียบกับผลการวิเคราะห์ประเด็นสำคัญครั้งก่อน ลูกศรแสดงทิศทางการเคลื่อนที่ของประเด็น

ตัวอย่างองค์กรทั้งหมดข้างต้นถูกรวบรวมโดยใช้การค้นหาคำสำคัญใน「Sustaihub ESG Big Data Database」ซึ่งมีรายงานความยั่งยืนขององค์กรในและต่างประเทศมากกว่า 10,000+ ฉบับ ช่วยให้บริษัทค้นหาตัวอย่างจากเพื่อนร่วมอุตสาหกรรมและบริษัทมาตรฐานได้อย่างรวดเร็วผ่านคำสำคัญ นอกจากนี้「Sustaihub Syber Sustainability Management System」ได้เปิดตัว GRI 2021 Universal Standards ล่าสุด ช่วยอ้างอิงตัวชี้วัด GRI เก่าและใหม่เพื่อให้บริษัทอัปเดตกับมาตรฐาน GRI ล่าสุด พนักงานแผนกต่างๆ สามารถใช้「Syber Sustainability Management System」โดยตรงสำหรับการแก้ไขรายงานความยั่งยืนร่วมกัน ประหยัดเวลาและค่าใช้จ่ายด้านบุคลากรในการรวบรวมข้อมูลข้ามแผนกผ่าน Excel, Word และการแลกเปลี่ยนอีเมล ทำให้การรวบรวมข้อมูล การผลิตรายงานความยั่งยืน และการตัดสินใจทางธุรกิจที่เกี่ยวข้องมีประสิทธิภาพมากขึ้น

สมัครทดลองใช้ตอนนี้เพื่อสัมผัส Sustaihub ESG Big Data Database และบริการที่สะดวกสบายของ Syber Sustainability Management System ทำให้การเขียนรายงานความยั่งยืนไม่ใช่เรื่องยุ่งยากอีกต่อไป