ในขณะที่ตลาดทุนยังคงยกระดับข้อกำหนดด้านความยั่งยืน รายงานความยั่งยืนและผลการประเมิน ESG ขององค์กรได้กลายเป็นตัวชี้วัดสำคัญของความสามารถในการแข่งขันระยะยาว เมื่อเผชิญกับระบบประเมิน ESG ใหม่ปี 2026 การ "ปฏิบัติตามกฎระเบียบ" เพียงอย่างเดียวไม่เพียงพออีกต่อไป ระบบใหม่ไม่ใช่แค่การปรับรูปแบบการเปิดเผยข้อมูล แต่เป็นการบังคับให้ยกระดับการกำกับดูแลข้อมูล การประสานงานภายในองค์กร และการบูรณาการระยะยาว องค์กรที่ยังคงใช้รูปแบบการตอบสนองแบบเดิมจะเผชิญความเสี่ยงในการลดอันดับการประเมิน

บทความนี้นำเสนอมุมมองจากที่ปรึกษา มองข้ามความแตกต่างระดับผิวเผินเพื่อเจาะลึก 3 ผลกระทบหลักของระบบใหม่ พร้อมเสนอกลยุทธ์การรับมือที่เป็นรูปธรรมและนำไปปฏิบัติได้ เพื่อช่วยให้องค์กรของคุณเปลี่ยนความท้าทายเป็นข้อได้เปรียบเชิงกลยุทธ์ในการแข่งขัน ESG รอบใหม่นี้

ผลกระทบที่ 1: การปรับโครงสร้างองค์กรและความรับผิดชอบที่ลึกซึ้งยิ่งขึ้นในการกำกับดูแลความยั่งยืน

ระบบใหม่เชื่อมโยงการกำกับดูแลกิจการกับความยั่งยืนอย่างแน่นแฟ้น กำหนดให้คณะกรรมการรับผิดชอบโดยตรงในการกำกับดูแลความเสี่ยงด้านสภาพภูมิอากาศและการตรวจสอบสิทธิมนุษยชน พร้อมทั้งเน้นความสามารถในการประสานทรัพยากรข้ามแผนกของหน่วยงานความยั่งยืน สิ่งนี้เปลี่ยนเป้าหมายความยั่งยืนจากคำขวัญบนกระดาษเป็นพลังขับเคลื่อนการปฏิบัติอย่างมีประสิทธิภาพ และได้รับคะแนนความมุ่งมั่นที่สูงขึ้นในการประเมิน ESG

มุมมองที่ปรึกษา: ภายใต้ระบบใหม่ คณะกรรมการได้รับมอบหมายความรับผิดชอบในการกำกับดูแลโดยตรงมากขึ้น โดยเฉพาะในการตรวจสอบและตัดสินใจเกี่ยวกับความเสี่ยงด้านความยั่งยืนที่สำคัญ (เช่น สิทธิมนุษยชนและสภาพภูมิอากาศ) สมาชิกคณะกรรมการได้รับการส่งเสริมให้มีหรือเพิ่มพูนความรู้ด้านความยั่งยืน เปลี่ยนจากรูปแบบเดิมที่เพียงรับฟังการบรรยายสรุป นอกจากนี้ ประธานเจ้าหน้าที่ฝ่ายความยั่งยืนต้องได้รับอำนาจในการประสานงานข้ามแผนกอย่างเพียงพอ เพื่อทลายกำแพงข้อมูลระหว่างแผนกแบบดั้งเดิม และตอบสนองข้อกำหนดการประเมิน ESG ด้านการกำกับดูแลและการมีส่วนร่วมได้อย่างมีประสิทธิภาพ

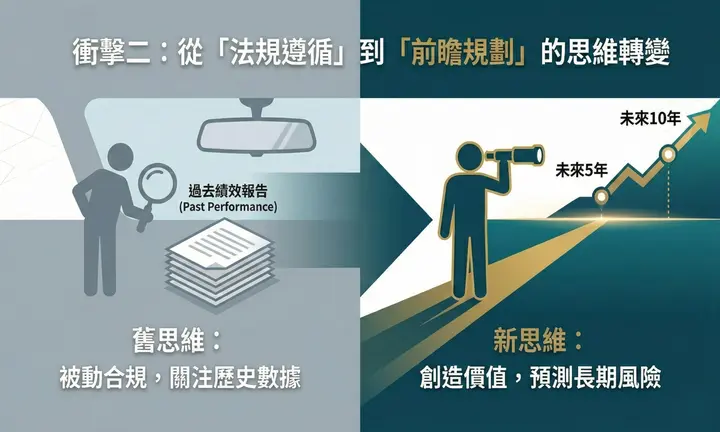

ผลกระทบที่ 2: การเปลี่ยนแนวคิดจาก "การปฏิบัติตามกฎระเบียบ" เป็น "การวางแผนล่วงหน้า"

ระบบเก่าเน้นตัวชี้วัดแบบมองย้อนหลัง ตรวจสอบว่า "อดีตทำอะไรไปบ้าง" อย่างไรก็ตาม ระบบใหม่ให้ความสำคัญกับการวางแผนล่วงหน้า—จะสร้างคุณค่าในอนาคตอย่างไร องค์กรต้องแสดงการตั้งเป้าหมายที่ชัดเจนและเส้นทางการบรรลุเป้าหมาย มิฉะนั้นจะยากที่จะได้คะแนนสูง

มุมมองที่ปรึกษา: องค์กรต้องมอง ESG เป็นตัวขับเคลื่อนหลักในการสร้างคุณค่าองค์กร ไม่ใช่เพียงการบริหารความเสี่ยงแบบตั้งรับ องค์กรไม่สามารถมองแค่ผลงานและข้อมูลของปีที่แล้ว แต่ต้องคาดการณ์และวางแผนความเสี่ยงด้านสภาพภูมิอากาศในอีก 5-10 ปีข้างหน้า ซึ่งต้องแสดงให้เห็นถึงแนวคิดเชิงกลยุทธ์ที่มีวิสัยทัศน์ระยะยาว

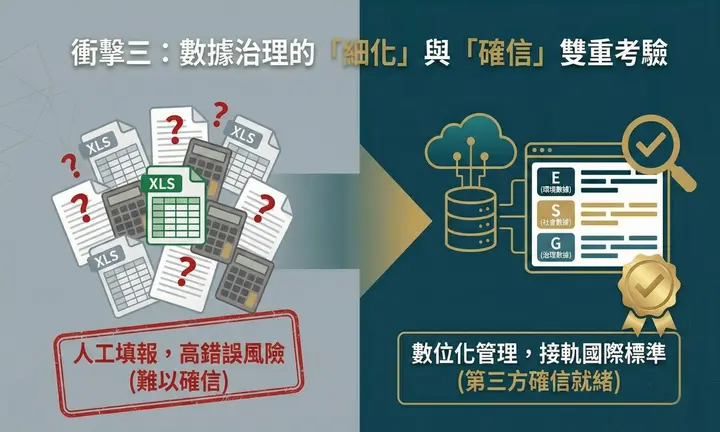

ผลกระทบที่ 3: ความท้าทายคู่ของการกำกับดูแลข้อมูล "ความละเอียด" และ "การรับรอง"

แม้ระบบประเมินเก่าจะให้ความสำคัญกับการเปิดเผยข้อมูล แต่ข้อกำหนดด้านความถูกต้องและการตรวจสอบได้ของข้อมูลค่อนข้างผ่อนปรน ระบบใหม่สอดคล้องกับมาตรฐานสากลอย่างใกล้ชิด โดยเฉพาะตัวชี้วัดเชิงปริมาณในมิติสิ่งแวดล้อม (E) และสังคม (S) ซึ่งยกระดับความยากของงานผู้ปฏิบัติไปสู่ระดับใหม่

มุมมองที่ปรึกษา: การประเมิน ESG ไม่ได้ต้องการเพียงการจัดหาข้อมูล แต่บังคับให้องค์กรนำกรอบการวัดเชิงปริมาณที่ชัดเจนมาใช้ หากองค์กรยังคงใช้กระบวนการรวบรวมและจัดทำข้อมูลแบบเดิม (เช่น พึ่งพา Excel สำหรับการรายงานด้วยมือ) จะเผชิญต้นทุนเวลาที่สูงและความเสี่ยงข้อผิดพลาดสูงในขั้นตอนการรับรองจากบุคคลที่สาม เราแนะนำให้องค์กรประเมินแนวทางการจัดการข้อมูลปัจจุบันและนำระบบการจัดการดิจิทัลมาใช้ ติดป้ายกำกับข้อมูลจากแหล่งต่างๆ รวมถึงทรัพยากรบุคคล การดำเนินงาน และการเงิน เพื่อให้แน่ใจว่าคำจำกัดความของข้อมูลสอดคล้องกับตัวชี้วัดการประเมิน นอกจากนี้ องค์กรควรประเมินว่ากรอบการบริหารความเสี่ยงที่มีอยู่สามารถรองรับการวิเคราะห์สถานการณ์ตามข้อกำหนด IFRS ได้หรือไม่ ฝ่ายการเงินควรเข้ามามีส่วนร่วมตั้งแต่เนิ่นๆ เพื่อสร้างแบบจำลองการประมาณการที่แปลงข้อมูลและความเสี่ยงเป็น "จำนวนเงินผลกระทบทางการเงิน" อย่างเป็นระบบ

บทสรุป

ระบบประเมิน ESG ใหม่ปี 2026 คือการตรวจสอบพื้นฐานองค์กรอย่างครอบคลุม เมื่อเผชิญการเปลี่ยนแปลงนี้ องค์กรจะสามารถเปลี่ยนวิกฤตเป็นโอกาสได้ก็ต่อเมื่อทบทวนการกำกับดูแลข้อมูลและโครงสร้างองค์กรจากมุมมองเชิงกลยุทธ์ หากเตรียมพร้อมตั้งแต่ตอนนี้ องค์กรของคุณจะไม่เพียงผ่านการประเมิน แต่ยังได้รับความไว้วางใจระยะยาวและมูลค่าพรีเมียมในตลาดทุนอีกด้วย

หากองค์กรของคุณต้องการการวิเคราะห์ช่องว่างเชิงลึกหรือการวินิจฉัยการกำกับดูแลข้อมูลสำหรับระบบใหม่ กรุณาติดต่อ Sustaihub เราจะให้บริการที่ปรึกษาอย่างมืออาชีพเพื่อช่วยให้คุณได้เปรียบในการแข่งขันด้านความยั่งยืน