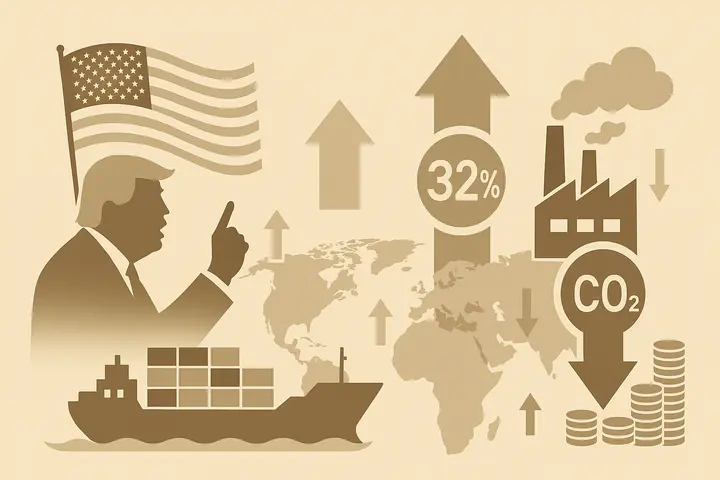

ในเดือนเมษายน 2025 รัฐบาลทรัมป์เปิดเผยนโยบายภาษีศุลกากรทั่วโลกที่สั่นสะเทือนตลาดโลก รวมถึงการเรียกเก็บภาษีศุลกากรแบบตอบโต้สูงถึง 32% กับไต้หวัน อย่างไรก็ตาม เพียง 13 ชั่วโมงหลังจากภาษีศุลกากรแบบตอบโต้มีผลบังคับใช้ นโยบายก็กลับลำ—ประกาศเลื่อนการบังคับใช้ 90 วันสำหรับประเทศส่วนใหญ่ โดยภาษีลดลงเหลือ 10% ในช่วงนี้ เหตุการณ์นโยบายสำคัญที่มีการปรับเปลี่ยนอย่างรวดเร็วในเวลาสั้นนี้เน้นให้เห็นความผันผวนสูง ความเสี่ยงสูง และความไม่แน่นอนสูงของการค้าระหว่างประเทศและนโยบายคาร์บอน

ในช่วงเวลาเช่นนี้ สิ่งที่องค์กรควรทำไม่ใช่รอให้นโยบายมีเสถียรภาพ แต่ต้องวางแผนล่วงหน้าและปรับตัวอย่างยืดหยุ่น บทความนี้จะวิเคราะห์สัญญาณเชิงโครงสร้างเบื้องหลังพายุภาษีนี้และเสนอว่าองค์กรสามารถเสริมสร้างความยืดหยุ่นในการอยู่รอดและความสามารถในการแข่งขันด้านการส่งออกผ่านการลดคาร์บอนและการดำเนินการ net-zero ได้อย่างไร

01 | ความไม่แน่นอนของนโยบายทั่วโลกเพิ่มขึ้น: เก็บภาษีวันนี้ ถอนพรุ่งนี้ ไม่มีใครรู้

เหตุการณ์ "ภาษีศุลกากรแบบตอบโต้" นี้เป็นหนึ่งในการกลับลำนโยบายที่ดราม่าที่สุดในประวัติศาสตร์การค้าระหว่างประเทศยุคใหม่:

- 2 เมษายน 2025: ทรัมป์ประกาศภาษีศุลกากรสากล 10% กับ 185 ประเทศทั่วโลก โดยมีภาษีตอบโต้เพิ่มเติมสูงถึง 32% กับประเทศที่มีการขาดดุลการค้าเช่นไต้หวัน

- เช้ามืด 9 เมษายน 2025: ภาษีศุลกากรมีผลบังคับใช้อย่างเป็นทางการ

- บ่ายวันเดียวกัน: ทรัมป์ประกาศ "เลื่อนการบังคับใช้ 90 วัน" คงไว้เฉพาะภาษีลงโทษ 125% กับจีน ประเทศอื่นๆ ที่ไม่ตอบโต้สามารถใช้ 10% ชั่วคราว

การกลับลำอย่างกะทันหันนี้ทำให้ตลาดและองค์กรไม่ทันตั้งตัว โครงสร้างต้นทุน กลยุทธ์การกำหนดราคา และการจัดการวัตถุดิบที่องค์กรประเมินไว้กลายเป็นโมฆะทันที ห่วงโซ่อุปทานวุ่นวาย และปฏิกิริยาของลูกค้าสับสน นี่คือการแสดงออกที่เป็นรูปธรรมของ "ความเสี่ยงด้านนโยบาย"—แม้แต่เศรษฐกิจที่พัฒนาแล้วก็ไม่สามารถรับประกันความมั่นคงและความสม่ำเสมอของนโยบายได้

02 | ข้อเสนอภาษีคาร์บอนใหม่ของสหรัฐ: การปกป้องสิ่งแวดล้อมเชิงกลยุทธ์รุ่นวิวัฒนาการ

ไม่เพียงภาษีศุลกากรดั้งเดิมที่รุกหนัก แต่สหรัฐยังเริ่มวางแผนภาษีคาร์บอนอย่างเป็นทางการ ในเดือนเมษายน 2025 วุฒิสมาชิกพรรครีพับลิกัน Bill Cassidy และ Lindsey Graham เสนอ Foreign Pollution Fee Act (FPFA) สนับสนุน "ค่าธรรมเนียมมลพิษคาร์บอน" สำหรับสินค้าต่างประเทศที่มีการปล่อยคาร์บอนสูงกว่าค่าเฉลี่ยของสหรัฐ ครอบคลุมอุตสาหกรรมคาร์บอนสูงในระยะแรก เช่น อะลูมิเนียม เหล็ก ซีเมนต์ ไฮโดรเจน แก้ว และปุ๋ย

เมื่อเทียบกับอัตราภาษีแบบรวมของ EU CBAM เวอร์ชันสหรัฐใช้การเก็บภาษีแบบแบ่งระดับตามความเข้มของคาร์บอนของผลิตภัณฑ์ โดยคาดว่าภาษีสำหรับสินค้าจีนและรัสเซียอาจเกิน 100% ในขณะที่ภาษีสำหรับเพื่อนบ้านอเมริกาเหนืออาจอยู่ระหว่าง 0% ถึง 100% ระบบที่แตกต่างนี้เผยเจตนาเชิงกลยุทธ์สามประการ:

- ต่อสู้กับการทุ่มตลาดคาร์บอนจากประเทศที่กำกับดูแลหลวม

- สร้างคูเมืองความได้เปรียบคาร์บอนสำหรับการผลิตในประเทศสหรัฐ

- จัดหาแหล่งรายได้ที่มั่นคงเพื่อรักษานโยบายลดภาษี

กล่าวอีกนัยหนึ่ง สหรัฐได้ยกระดับภาษีคาร์บอนจากเครื่องมือด้านสิ่งแวดล้อมเป็นคันโยกแบบผสมสำหรับอุตสาหกรรมและการคลัง

03 | CBAM แค่เลื่อน ไม่ใช่ยกเลิก: กฎการลดคาร์บอนทั่วโลกยังคงอยู่ระหว่างการก่อตัว

ในขณะเดียวกัน ระบบ EU CBAM เดิมกำหนดจะเก็บใบรับรองอย่างเป็นทางการในปี 2026 แต่เนื่องจากความซับซ้อนและแรงกดดันจากตลาด จึงประกาศเลื่อนไปเป็นกุมภาพันธ์ 2027 พร้อมผลักดันมาตรการลดความซับซ้อนต่อไปนี้:

- เกณฑ์ยกเว้นสำหรับผู้นำเข้ารายย่อย 90%

- นำระบบค่าเริ่มต้นมาใช้เพื่อลดภาระการรายงาน

- ไม่รวมการคำนวณการปล่อยทางอ้อมสำหรับบางอุตสาหกรรม

- ผ่อนคลายสัดส่วนการสำรองใบรับรองเพื่อลดแรงกดดันด้านเงินทุน

แต่สิ่งเหล่านี้ไม่ใช่การยกเลิก แต่เป็น "การให้เวลาคุณเตรียมพร้อม" สหภาพยุโรประบุชัดเจนว่า CBAM จะสอดคล้องกับ EU ETS เสริมสร้างการตรวจสอบข้อมูลและการเปรียบเทียบรอยเท้าคาร์บอน และค่อยๆ ขยายขอบเขต

ในขั้นตอนที่การกำกับดูแล net-zero ทั่วโลกกำลังก่อตัวอย่างรวดเร็วแต่กฎระเบียบยังไม่ชัดเจน กลยุทธ์การตอบสนองเดียวคือ"การเตรียมพร้อมล่วงหน้า"

04 | ธุรกิจไต้หวันเผชิญความเสี่ยงสองเท่า: ภาษีศุลกากรบวกค่าธรรมเนียมคาร์บอน แรงกดดันทั้งสองด้าน

ปัจจุบันไต้หวันมีการส่งออกไปสหรัฐกว่า 23% และมีผลิตภัณฑ์คาร์บอนสูงและไฮเทคจำนวนมากส่งออกทั่วโลก ในพายุนี้ องค์กรจะเผชิญพร้อมกัน:

- ความเสี่ยงด้านภาษีศุลกากร: หากการเจรจาล้มเหลวใน 90 วันข้างหน้า ภาษีตอบโต้ 32% อาจ "กลับมา" ได้ทุกเมื่อ

- ความเสี่ยงด้านค่าธรรมเนียมคาร์บอน: ค่าธรรมเนียมคาร์บอนของไต้หวันเริ่มเก็บอย่างเป็นทางการในปี 2025 แม้ว่าจะได้รับการรับรองจาก EU CBAM เป็นรายการที่หักได้ แต่เนื่องจากระดับราคาคาร์บอนปัจจุบันไม่สูง (คาดว่าเริ่มต้นที่ 300 ดอลลาร์ไต้หวัน/ตัน) จำนวนที่หักได้จริงยังต้องรอวิธีการคำนวณที่สหภาพยุโรปจะประกาศ ซึ่งยังเป็นความเสี่ยงด้านต้นทุนที่อาจเกิดขึ้นสำหรับองค์กรที่ส่งออกผลิตภัณฑ์คาร์บอนสูง

- ความเสี่ยงด้านข้อมูล: CBAM ต้องการข้อมูลการปล่อยคาร์บอนระดับผลิตภัณฑ์ และ SME หลายแห่งยังไม่ได้สร้างกระบวนการตรวจสอบ ข้อผิดพลาดของข้อมูลจะส่งผลโดยตรงต่อฐานภาษี

คาร์บอนและภาษีศุลกากรไม่ได้ดำเนินการแยกกันอีกต่อไป แต่กำลังรวมตัวกันเป็นแกนหลักของตรรกะการค้าโลกใหม่

05 | อยู่รอดก่อน แล้วก้าวสู่ Net-Zero: การลดคาร์บอนคือกุญแจสู่ความยืดหยุ่นขององค์กรต่อความไม่แน่นอน

"เผชิญกับพายุภาษีและค่าธรรมเนียมคาร์บอนนี้ เป้าหมายหลักขององค์กรคือการอยู่รอด"

แต่จะอยู่รอดได้อย่างไร? องค์กรไม่สามารถรอให้นโยบายชัดเจน แต่ต้องลงมือเพื่อนำอนาคต

องค์กรสามารถเริ่มต้นจากสามจุดนี้:

1. สร้างอธิปไตยข้อมูลรอยเท้าคาร์บอนก่อนนโยบายมาถึง

ตรวจสอบตอนนี้ ใช้พรุ่งนี้ องค์กรควรนำกระบวนการรอยเท้าคาร์บอนผลิตภัณฑ์ (ISO 14067) และการตรวจสอบองค์กร (ISO 14064-1) มาใช้อย่างเชิงรุกเพื่อสร้างฐานข้อมูลคาร์บอนภายใน

2. สร้างโมเดลความเสี่ยงการส่งออกที่ยืดหยุ่น

เมื่อภาษีศุลกากรผันผวนอย่างรุนแรงและกลไกค่าธรรมเนียมคาร์บอนยังไม่พร้อม องค์กรที่ไม่มีการวิเคราะห์สถานการณ์หลายเวอร์ชันสามารถเพียงรับมือกับความเสี่ยงตลาดแบบเชิงรับเท่านั้น

3. ใช้ประโยชน์จากทรัพยากรของรัฐบาลและภายนอก

กระทรวงสิ่งแวดล้อมได้เปิดตัวกองทุนการเติบโตสีเขียวมูลค่าหมื่นล้านดอลลาร์ไต้หวัน ส่งเสริม "บริษัทใหญ่นำบริษัทเล็ก" เพื่อสร้างห่วงโซ่อุปทานสีเขียวในประเทศ สหพันธ์อุตสาหกรรมแห่งชาติจีนยังเรียกร้องให้เสริมสร้างการฝึกอบรมบุคลากร ขยายตลาดต่างประเทศ ช่วยเหลือการยกระดับอุตสาหกรรม และจัดหาทรัพยากรการฝึกอบรมสำหรับอุตสาหกรรมที่เผชิญกับการเปลี่ยนผ่านดิจิทัล การประยุกต์ใช้ AI และการเปลี่ยนผ่านสู่ net-zero

คำถามสำคัญคือ: คุณได้เข้าร่วมขบวนการเปลี่ยนผ่านนี้อย่างเชิงรุกหรือยัง?

บทสรุป | ภาษีคาร์บอนไม่ใช่ประเด็นนโยบาย แต่เป็นประเด็นการอยู่รอด

เมื่อต้นทุนคาร์บอนเปลี่ยนจาก "การทำให้ปัจจัยภายในกลายเป็นภายนอก" เป็น "การเก็บภาษีระหว่างประเทศ" องค์กรไม่สามารถใช้ความคิด ESG ในอดีตเพื่อเผชิญกับความเป็นจริงทางการค้าในอนาคตได้อีกต่อไป ยุโรปกำลังผลักดัน เอเชียกำลังรอดู และสหรัฐได้ลงมือแล้ว—พรมแดนคาร์บอนทั่วโลกกำลังก่อตัวขึ้น และองค์กรที่มีความสามารถในการแข่งขันด้านการส่งออกอย่างแท้จริงจะเป็นผู้ที่สามารถให้ข้อมูลคาร์บอนที่น่าเชื่อถือ ลดความเสี่ยงคาร์บอน และตอบสนองต่อความแตกต่างของนโยบายอย่างรวดเร็ว

การแข่งขันโลกาภิวัตน์รอบถัดไปไม่ใช่การแข่งว่าใครถูกกว่า แต่ใครคาร์บอนต่ำกว่า เริ่มตอนนี้ หรือรอสอบซ่อมภายหลัง

เอกสารอ้างอิง: