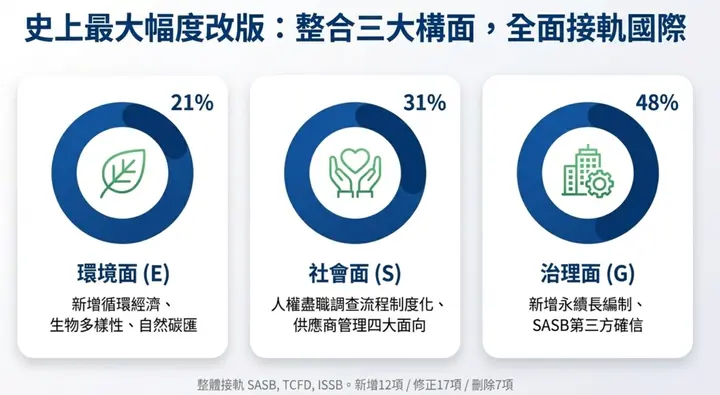

什么是115年(2026)ESG评鉴?新制整合三大构面75项指标

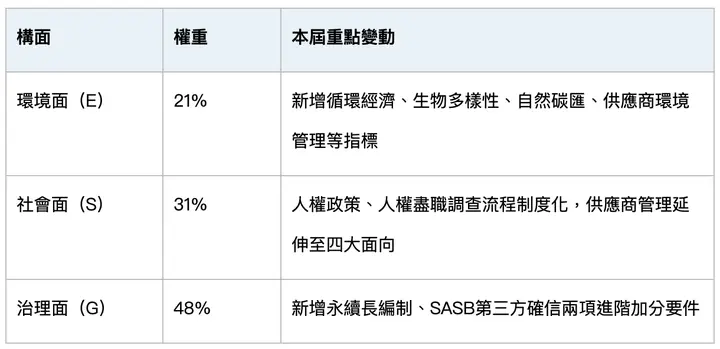

台湾证券交易所自115年度起,把原本的「公司治理评鉴」正式转型为「ESG评鉴」,原先四大构面整并为环境(E)、社会(S)、治理(G)三大构面,共75项指标。权重分配为环境面21%、社会面31%、治理面48%。首届指标变动幅度是历届最大,新增12项、修正17项、删除7项、题型调整5项,整体方向更贴近SASB、TCFD、ISSB等国际披露架构(资料来源:证交所公司治理中心ESG评鑑专区)。

对上市柜公司来说,这不是既有制度的小幅修订,而是评鉴逻辑的结构性转换。如果在可持续发展报告撰写阶段没有精确对照新指标,像E-14生物多样性、G-30可持续长设置这类新增项目,一旦进入6月的排版设计与英文翻译阶段,几乎无法再补。务必在8月31日申报114年度(2025)报告前完成深度检核,把原本有机会拿到的分数守住。

6大重点总览

可持续发展报告初稿完成后,以下6个检核动作建议依序执行:

- 重点1 - 指标对照:把初稿内容逐段对到75项ESG评鉴指标,建立三级落差标记。

- 重点2 - 新增指标盘点:优先确认4项最常被遗漏的新增指标是否有对应段落。

- 重点3 - 环境面(E)补强:检核温室气体、用水、废弃物、能源、生物多样性披露完整度。

- 重点4 - 社会面(S)补强:完成人权尽职调查三份对外文件的落差补齐。

- 重点5 - 治理面(G)加分:争取G-30可持续长、G-33 SASB第三方确信等进阶加分要件。

- 重点6 - 送审时程控管:逆推8月31日申报日,确认补件、排版、翻译的可用天数。

以下逐项展开。

重点1:可持续发展报告初稿完成后,第一步该做什么?

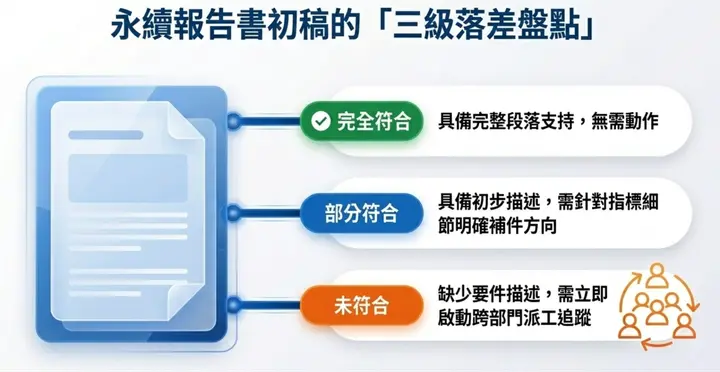

初稿完成后的第一步,是把内容对照2026 ESG评鉴75项指标,找出哪些指标已有段落支持、哪些缺少描述、哪些虽有描述但不符合加分要件。依Sustaihub 永讯智库辅导案例统计,一份约200页的中型上市公司可持续发展报告,人工完整检核75项指标平均耗时7到10个工作天,且遗漏率不低。

建议在工作表上建立三个标记栏位:

- 完全符合:已有明确段落、数据或制度文件对应指标要件。

- 部分符合:有提到但缺少量化数据、时间序列或明确目标。

- 未符合:初稿中完全找不到对应内容。

这张落差表是后续所有补件作业的起点,建议把指标编号、初稿章节、符合状态、负责单位、预计补件日期都列上,方便跨部门追踪。

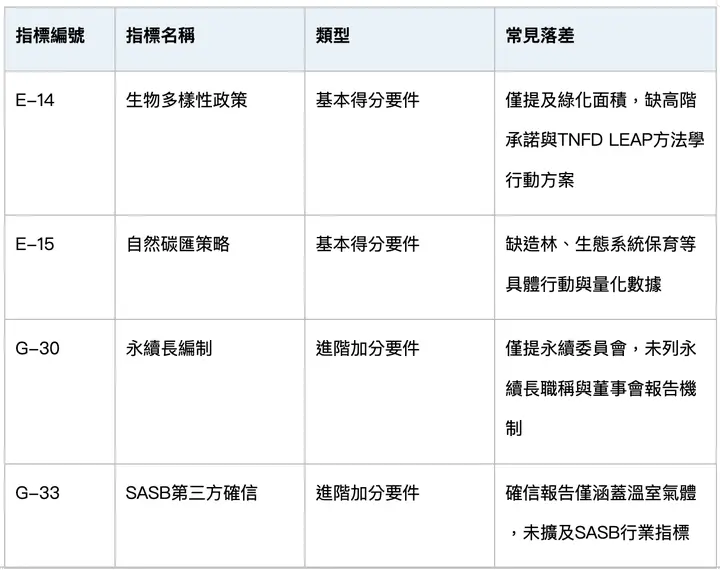

重点2:2026 ESG评鉴新增指标中,哪4项最容易漏掉?

首届ESG评鉴新增的12项指标里,以下四项在初稿最常被忽略,原因是过去的公司治理评鉴没有对应题项,可持续团队容易沿用旧版架构而漏掉:

- E-14 生物多样性政策或承诺:需要高层承诺文件,且建议对接TNFD LEAP方法学。

- E-15 自然碳汇策略与措施:与碳中和路径直接相关,需明确盘点适用范围。

- G-30 可持续长设置:需有正式人事令与定期于董事会报告可持续事务的机制。

- G-33 SASB准则披露并取得第三方确信:列为进阶加分要件,需预留第三方确信作业时程。

前两项涉及高层承诺与国际框架对接,后两项涉及人事决策与预算编列,共同特征都是不是可持续部门可以单独完成的项目。越晚启动,补件难度越高。

重点3:环境面(E)有哪些最常被写不完整的指标?

环境面的新增与修正指标集中在温室气体、用水、废弃物、能源、生物多样性等领域。以下三项最常出现「有写但没写完整」的情况:

- E-2 温室气体盘查:Scope 1、2、3需明确披露,且需标示核查等级与核查机构。

- E-5 废弃物总重量披露与循环经济政策:除总重量外,需说明循环经济或废弃物管理政策。

- E-6 能源使用状况披露:需拆分可再生能源与非可再生能源使用量,并有年度趋势。

最常见的漏写样态是只披露当年度总量,没有三年趋势或目标值,导致指标判定为「部分符合」。补件时建议一并把历史数据补齐,下一年度才不用再修。

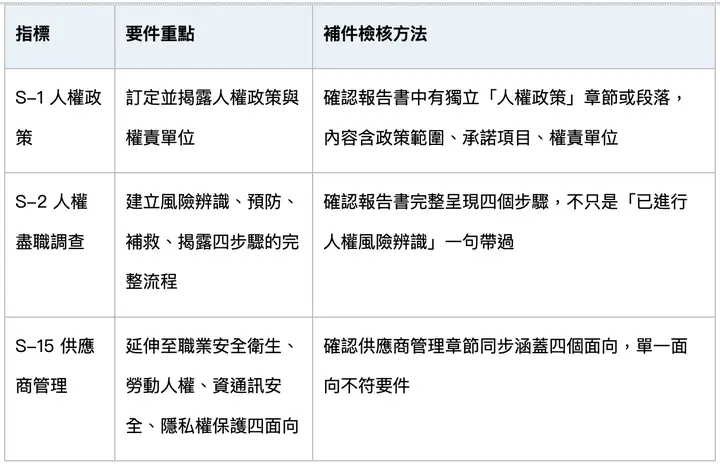

重点4:社会面(S)人权尽职调查检核重点有哪些?

社会面的核心变化,是S-1人权政策与S-2人权尽职调查流程及执行情形的制度化。这项指标不是写一段文字就能过,企业至少需要三份可对外文件:

补件执行建议分三步:

- 人权政策:由法遵或可持续单位起草,经董事会通过后对外发布。

- 风险辨识:从高风险供应商(外籍员工比例高、曾有劳动争议纪录)开始,建立分级清单。

- 补救机制与申诉渠道:整合到既有员工与供应商沟通平台,不需另建系统。

社会面还有一项容易漏掉的新增指标:「提供友善婚育或家庭照顾措施」。这项不涉及高层承诺,但需要HR部门提供具体制度与使用数据,建议一并纳入补件清单。

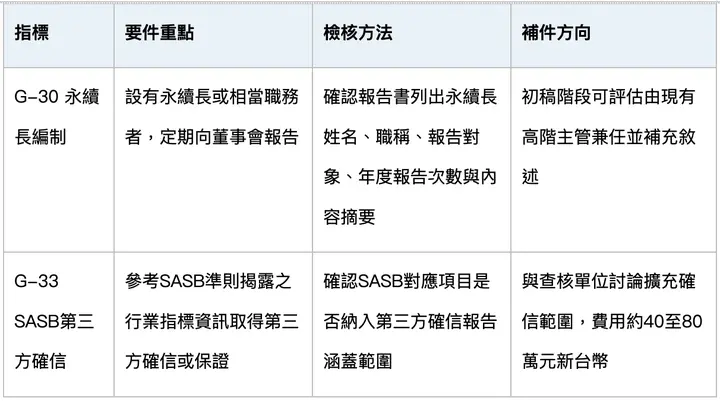

重点5:治理面(G)加分要件检核重点是什么?

治理面的两项进阶加分要件,是2026 ESG评鉴中最容易做出差异化的项目:

- G-30 设置可持续长且定期于董事会报告:需要正式人事令、董事会议事录纪录。

- G-33 参考SASB准则披露行业指标并取得第三方确信:需预留第三方作业时程,通常需2到3个月。

这两项若在报告发布前才启动,时程上已经来不及。若本年度来不及完成,建议至少在可持续发展报告中载明预计执行时程与下年度达成目标,让评鉴委员看见承诺。

除了加分要件外,也要确认既有指标是否因法规更新而需调整,例如全体独立董事连续任期不得逾3届的修正规定,需比对董事会组成现况。

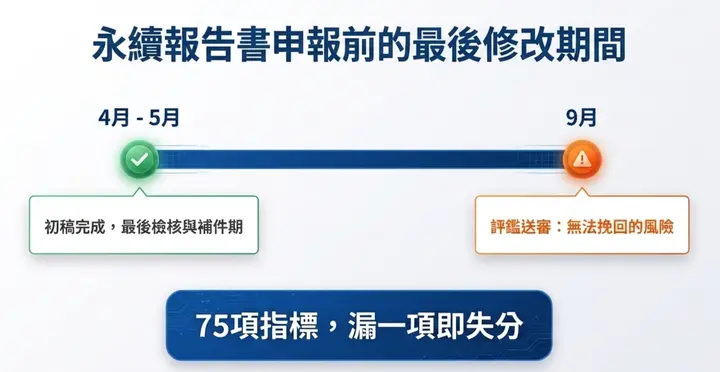

重点6:2026 ESG评鉴的送审时程该怎么反推?

这是最容易被忽略、但影响最大的重点。建议依下列时间轴逆推:

- 4月到5月 | 初稿完成,启动75项指标落差检核

- 5月底前 | 完成跨部门补件作业,定稿送内部审阅

- 6月到7月 | 排版设计、英文翻译、第三方确信作业

- 8月31日 | 向证交所申报114年度(2025)可持续发展报告

- 9月起 | 进入ESG评鉴审查期,无法再补件

也就是说,从初稿完成到定稿,实际可动用的补件时间大约只有4到6周。如果补件涉及董事会决议或第三方确信,更需要把董事会开会日期一并排进时程。

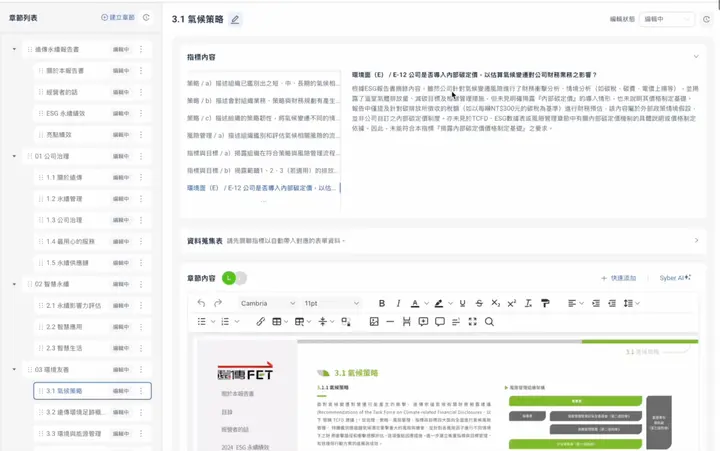

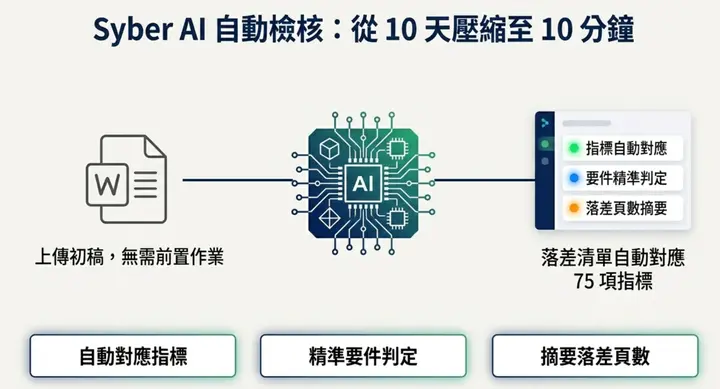

Syber AI 怎么加速ESG评鉴检核?上传Word就自动对应指标

Syber AI 的运作逻辑很单纯:企业把可持续发展报告Word档上传到系统,系统自动解析章节结构,判断每个章节对应到哪些ESG评鉴指标,并在指标层级提供「完全符合」、「部分符合」、「未符合」三级判定,同时摘要落差内容与参考页数。

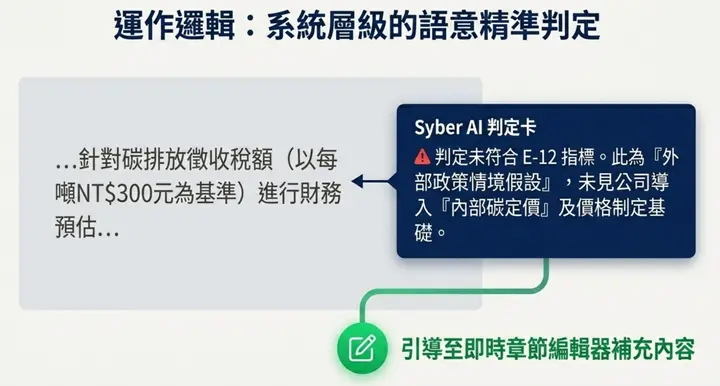

以某企业上传的可持续发展报告为例,点选E-12「公司是否导入内部碳定价」时,Syber AI产出以下判定:

公司针对气候变迁风险进行了财务冲击分析与情境分析(含碳税、碳费、电价上扬等),并披露温室气体排放量、减碳目标与管理措施,但未见明确披露「内部碳定价」的导入情形,也未说明价格制定基础。报告中仅提及针对碳排放所徵收的税额(如以每吨NT$300元的碳税为基准)进行财务预估,该内容属于外部政策情境假设,并非公司自订之内部碳定价制度。因此,未能符合本指标「披露内部碳定价价格制定基础」之要求。

这段判定告诉可持续专员三件事:

- 落差在哪:内部碳定价制度未披露。

- 为什么不符合:把外部碳税情境误当成内部碳定价。

- 怎么补:在TCFD章节或风险管理章节新增内部碳定价的价格基础、适用范围、实际应用情境。

Syber AI 同时提供章节编辑器,补充内容可即时写入对应章节,不用切换多套工具。判定逻辑涵盖全部75项指标,系统会逐项比对要件,不会因指标叙述冗长而漏看细节。

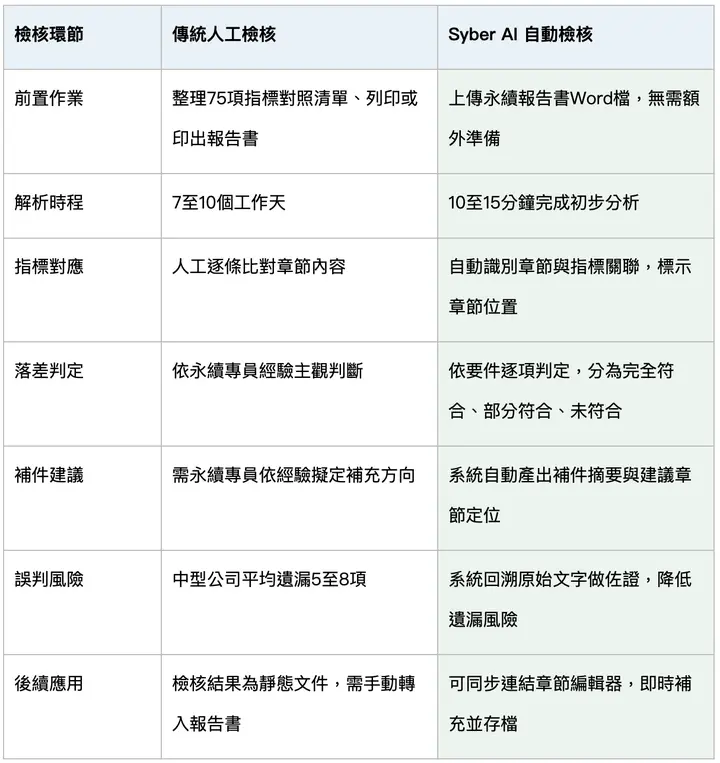

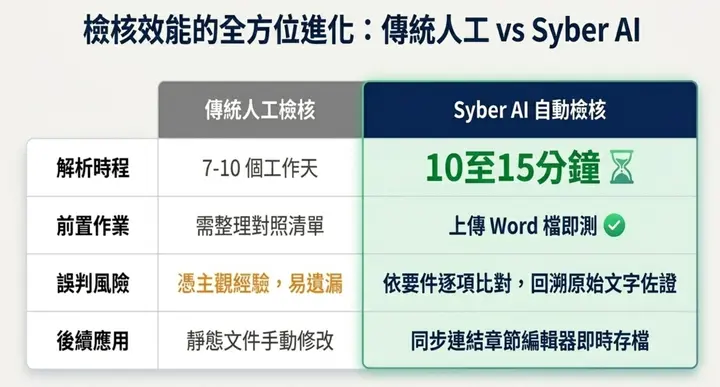

传统人工检核 vs Syber AI 自动检核:7大环节比较

以一份150页的可持续发展报告为例,传统人工检核75项指标平均需要7至10个工作天,Syber AI则可在同一天内完成初步检核与落差清单产出。以下整理两种方式在各环节的差异:

省下的时间可以用在真正需要跨部门补件的项目上,例如人权尽职调查、生物多样性政策等需要高层决策与跨单位协作的指标。

Sustaihub 永讯智库观点

每年4月到6月这段时间,多数企业可持续团队都在忙着把初稿送审、修订、确认内部流程。首届ESG评鉴的新指标不一定会在初稿阶段就被完整检视,但若在报告发布前没补齐,9月进入评鉴审查后就几乎没有挽救空间。

Syber AI 的设计目的,就是协助可持续团队把这段检核工作从「人工翻阅对照」转为「系统自动产出落差清单」,让可持续专员与顾问的时间投入在真正需要专业判断的补件决策上,而不是花在重复的比对作业。