グローバルなサステナビリティトレンドと投資市場のニーズに対応し、台湾証券取引所は先日正式に「ESG評価」を発表し、2026年度より従来の「コーポレートガバナンス評価」に代わることになりました。

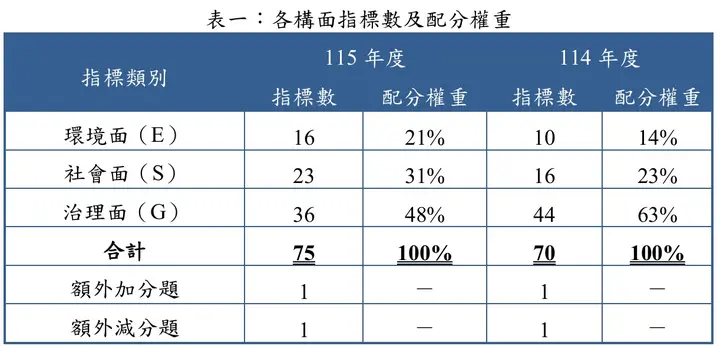

新制度は既存の評価フレームワークとプロセスを継続しながら、対象範囲を環境(E)、社会(S)、ガバナンス(G)の3つの側面に拡大し、計75の指標を設け、上場企業のサステナビリティ発展における各側面のパフォーマンスを包括的に検証します。

この評価制度は、市場におけるサステナブルバリュー文化の確立を目指し、投資家が企業のESGパフォーマンスをより効果的に把握できるようにすることで、サステナブル投資の意思決定における重要な参考資料とすることを目的としています。同時に、評価メカニズムを通じて、企業がサステナブルガバナンスを実践し、情報開示の透明性を強化し、国際的なサステナビリティ評価基準(SASB、TCFD、ISSBなど)との段階的な整合を図ることも期待されています。

以下では、全体的なフレームワークと環境(E)、社会(S)、ガバナンス(G)の3つの側面から、今回の重要な制度変革と企業が注目すべき重点課題を詳しく解説します。

評価フレームワーク

今回のESG評価における最大の変革は、評価フレームワークの全面的な調整です。証券取引所は、従来の「コーポレートガバナンス評価」で採用していた4つの側面——「株主権益の維持と株主の平等な取扱い」「取締役会の構造と運営の強化」「情報透明性の向上」「サステナブル発展の推進」——を「環境面(E)」「社会面(S)」「ガバナンス面(G)」の3つの側面に統合し、評価体系を国際的なESGフレームワークにより近づけました。

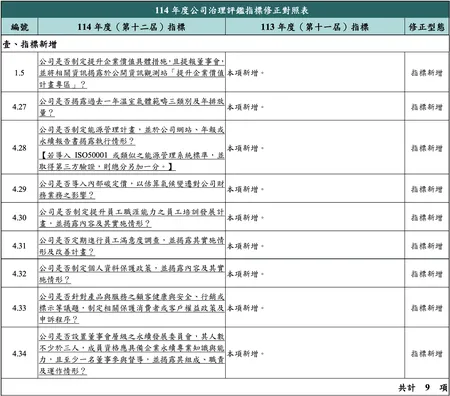

配点設計においても、証券取引所は3つの側面の比重を同時に調整しました:環境面21%、社会面31%、ガバナンス面48%。今回の指標は新規12項目、修正17項目、削除7項目で、5項目の題型調整があります。配点と内容から観察すると、ESG評価は依然として「ガバナンス」側面を中核としながら、環境管理と社会的責任の両方向にも配慮しています。ガバナンス面は企業サステナビリティの制度的基盤として、引き続き評価スコアの鍵となります。一方、環境と社会課題の比重向上は、評価の重点がESG全体のパフォーマンスを統合する方向へ段階的に移行していることを反映しています。

環境面(E):資源効率、生物多様性、自然炭素吸収源に焦点

環境面(E)では、今回の調整として、従来の水資源と廃棄物指標を分割し、廃棄物管理、循環経済、エネルギー、生物多様性、自然炭素吸収源などの項目を新設しました。全体として、評価の重点は資源使用効率と自然資本管理により注力し、同時に国際トレンドに呼応して、生物多様性保全と自然炭素吸収源の課題に焦点を当てています。この方向性はGRIの最新フレームワークおよびTNFD(自然関連財務情報開示タスクフォース)の発展トレンドと一致しています。

詳細な更新項目は以下の通りです(出典:台湾証券取引所コーポレートガバナンスセンター):

- 「水資源」と「廃棄物」関連指標を分割:例えばE-4を「節水管理ポリシーの策定」に修正、E-5を「過去2年間の水使用量の開示」に修正。

- 廃棄物管理と循環経済指標を新設:E-6「循環経済または廃棄物管理ポリシーおよび関連施策の策定・開示」、E-7「過去2年間の廃棄物総重量の開示」を新設。

- エネルギー使用開示指標を新設:E-9「過去2年間のエネルギー使用状況の開示」。

- 生物多様性と自然炭素吸収源指標を新設:E-14「生物多様性ポリシーまたはコミットメントの策定・開示および実施状況の説明」、E-15「自然炭素吸収源推進戦略・施策の策定・開示および実施状況の説明」。

- サプライヤー環境面管理開示の強化:E-16「サプライヤー管理ポリシーにおける環境保護等の課題についてサプライヤーに遵守を求める規範と実施状況の開示」を新設。

社会面(S):人権保障の深化

社会面(S)では、今回の更新は人権課題の深化、投資家エンゲージメントメカニズム、スタートアップ投資、ファミリーフレンドリー施策などの項目をカバーし、サプライヤー管理指標の強化など上級加点条件も新設しました。全体として、評価は人権保障の深化とサプライチェーンにおける労働権の拡大により注力し、企業が従業員の権益を守るだけでなく、上流・下流パートナーの人権管理も実践することを奨励しています。

詳細な更新項目は以下の通りです(出典:台湾証券取引所コーポレートガバナンスセンター):

- 人権保障と人権デューデリジェンスの深化:S-1「人権保護ポリシーの内容と担当部署の策定・開示」を修正、S-2「人権デューデリジェンスプロセスと実施状況の策定・開示」を新設。

- 投資家エンゲージメント開示指標を新設:S-6「投資家とのエンゲージメント状況および投資家からの質問と会社の回答の重要内容の開示」。

- イノベーション型スタートアップ事業への支援:S-11「国内イノベーション型スタートアップ事業への投資状況の開示」を新設。

- 婚育・家族介護支援施策の推進:S-17「婚育支援または家族介護に配慮した職場環境施策の実施状況と効果の開示」を新設。

- 人的資源統計の透明性強化:S-23「性別・年齢別の過去2年間の従業員離職率の開示、および変化傾向と原因の説明」を新設。

上級加点要件の策定:S-16は確定拠出年金の雇用主拠出が法定を上回る場合の加点項目。サプライヤー管理社会面指標の分割:S-15「サプライヤー管理ポリシーにおける労働安全衛生、労働人権、情報セキュリティまたはプライバシー保護等の課題についてサプライヤーに遵守を求める規範と実施状況の開示」を修正。

ガバナンス面(G):既存規範を継続し、サステナブルガバナンス機能に継続的に注目

ガバナンス面(G)では、今回の変更は比較的限定的で、主に既存の法規とコーポレートガバナンス評価フレームワークに従い、女性取締役比率、取締役会運営、情報透明性などの項目を維持しています。全体的な方向性は従来のコーポレートガバナンス評価の精神を継続し、ガバナンス構造の健全性と継続的改善を強調しています。

詳細な更新項目は以下の通りです(出典:台湾証券取引所コーポレートガバナンスセンター):

- 取締役会構造の修正:G-15を「会社の独立取締役の連続任期がすべて3期を超えない」に修正。また「会社の取締役会メンバーに少なくとも1名の異なる性別の取締役を含む」を基本得点項目から加点項目(G-11)に変更。

- 自己株式買戻し開示要件の向上:G-25「自己株式買戻しの目的が従業員への譲渡で平均執行率が90%以上、または期間満了または執行完了後に買戻し期間中の毎日の実際の執行状況を開示」を新設。

- サステナブルガバナンスメカニズムの強化:G-30上級加点要件「サステナビリティ責任者(または同等の役職者)を設置してサステナビリティ発展業務を執行し、定期的に執行状況を取締役会に報告」を新設。

- サステナビリティ情報開示品質の向上:G-33上級加点要件「SASB基準を参考に開示した業界指標情報について、第三者の確信または保証を取得」を新設。

- 指標の文言・題型調整:G-1(報酬ポリシーとパフォーマンス連動の開示)、G-5(株主総会のオンライン生中継または録音録画の開示)、G-13(取締役間の親族関係または同一会社内部関係の開示)等の修正を含み、実務上の識別性が低い指標の削除または統合も行われました。

将来の展望:評価の発展方向と企業への提言

「コーポレートガバナンス評価」から「ESG評価」への正式な転換は、台湾のサステナブル発展ガバナンスにおける重要なマイルストーンを象徴するだけでなく、台湾が国際基準との整合を加速していることを示しています。新しいフレームワークでは、ガバナンス面が引き続き中核となるほか、環境と社会的責任が正式に政府評価体系の重点分野に組み込まれ、企業のサステナビリティアクションに対する政策レベルの期待が徐々に包括化・制度化されていることを示しています。将来的には、国際と台湾のサステナビリティ情報開示・管理実務間のギャップが段階的に縮小することが期待されます。

さらに、環境と社会課題を従来のガバナンス評価体系に統合することは、将来の評価方向が深度統合と長期追跡に向かい、複数の分散したテーマで独立評価を行うのではなくなることを意味します。このフレームワークは将来、政府と産業界が他のサステナビリティ課題の指標を策定する際の重要な参考テンプレートとなる可能性があります。

企業への提言方向:

- 現状とギャップの棚卸し:企業はまず最新のESG評価フレームワークに基づいて、現行指標のパフォーマンスと制度のギャップを棚卸しすることをお勧めします。特に環境面と社会面の新指標項目に注目してください。

- ガバナンス最適化への注力:短期的には、内部ガバナンス制度の強化(取締役会機能、情報開示品質、リスク管理メカニズムなど)を最優先目標とし、後続の環境・社会戦略推進の基盤とすべきです。

- 中長期的な統合計画:段階的に部門横断のESG管理メカニズムを導入し、サステナビリティ目標と企業戦略を連携させ、将来のより高次元の統合評価に向けた基盤を築くことができます。

同時に、企業はISSB、GRI、TNFDなどの基準の動向など、国際サステナビリティフレームワークの更新とトレンド発展に継続的に注目し、データ開示・管理メカニズムを先行して整備すべきです。グローバルトレンドを早期に把握し、企業戦略に内在化させることで、将来の調整コストを削減できるだけでなく、サステナビリティ評価や国際投資家の注目の下で、企業の先見性と競争力を示すことができます。