資本市場におけるサステナビリティ要求が高まり続ける中、企業のサステナビリティレポートとESG評価の実績は長期的な競争力を測る重要な指標となっています。2026年ESG評価新制度を前に、単なる「法令遵守」だけでは不十分です。新制度は開示フォーマットの微調整にとどまらず、データガバナンス、社内組織連携、長期統合の強制的なアップグレードを要求しています。従来の対応モデルを継続する企業は、評価ランキング低下のリスクに直面することになります。

本記事では、コンサルタントの専門的視点から、新旧制度の表面的な違いを超え、新制度がもたらす3つの核心的衝撃に焦点を当て、具体的で実行可能な対応戦略リストを提供します。これにより、貴社が新たなESG競争において課題を戦略的優位性に転換できるよう支援します。

衝撃1:サステナビリティガバナンスにおける「組織再構築」と「責任深化」

新制度はコーポレートガバナンスとサステナビリティを緊密に結びつけ、取締役会に気候リスクと人権デューデリジェンスの直接監督責任を求めるとともに、専門部門の部門横断的なリソース調整能力を重視しています。これにより、サステナビリティ目標を紙面上のスローガンから実行力へと効果的に転換し、ESG評価でより高いコミットメントスコアを獲得できます。

コンサルタントの見解:新制度において取締役会には、特に重大なサステナビリティリスク(人権、気候など)の審査と意思決定において、より直接的な監督責任が付与されています。取締役会メンバーにはサステナビリティ知識の習得または研修が推奨され、従来の報告を聞くだけのモデルから変革が求められます。また、CSO(最高サステナビリティ責任者)には十分な部門横断調整権限が与えられ、従来の部門間データサイロを打破することで、ESG評価における監督と参画の要求に効果的に対応できるようになります。

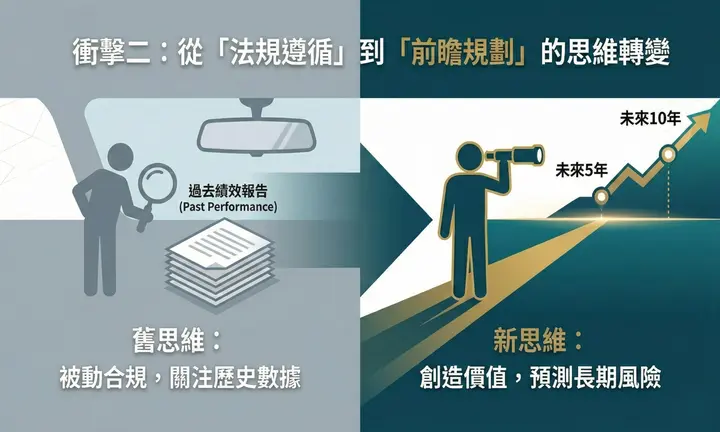

衝撃2:「法令遵守」から「先見的計画」への思考転換

旧制度は「過去に何をしたか」に焦点を当てた回顧的指標が多く採用されていました。しかし、新制度は先見的計画を重視し、将来どのように価値を創造するかを求めています。企業は具体的な目標設定と達成経路を示さなければ、高得点を獲得することが困難になります。

コンサルタントの見解:企業はESGを単なる受動的なリスク管理ではなく、企業価値創造の核心的ドライバーとして捉える必要があります。昨年の実績とデータだけでなく、今後5〜10年の気候リスクを予測・計画することが求められ、長期的視野を持った戦略的思考を示すことが必要です。

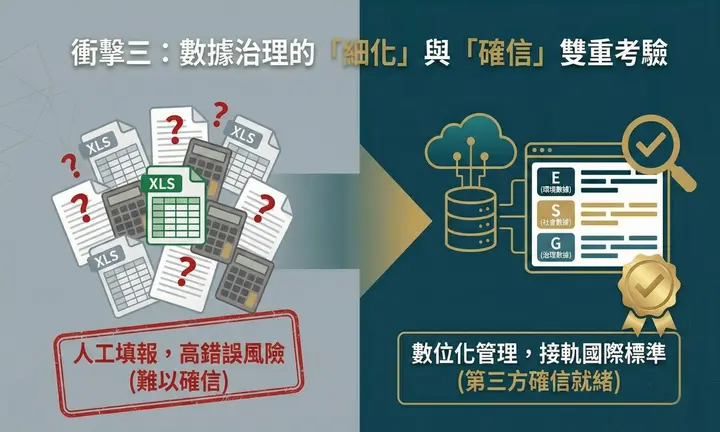

衝撃3:データガバナンスにおける「精緻化」と「保証」の二重課題

旧制度の評価も情報開示を重視していましたが、データの正確性と検証可能性に対する要求は比較的緩やかでした。新制度は国際基準と緊密に連携し、特に環境(E)と社会(S)の定量的指標について、実務担当者の業務を新たな難易度レベルへと押し上げています。

コンサルタントの見解:ESG評価が求めているのは単なるデータ提供ではなく、企業に具体的な定量化フレームワークの導入を義務付けることです。従来のデータ収集・集計プロセス(Excelによる手動報告など)を継続すると、第三者保証の段階で多大な時間コストと高いエラーリスクに直面することになります。現在のデータ管理業務を評価し、デジタル管理システムを導入することをお勧めします。人事、工場、財務など異なるソースからのデータにラベル付けを行い、データ定義と評価指標の整合性を確保してください。また、既存のリスク管理フレームワークがIFRS要求のシナリオ分析に対応できるか評価すべきです。財務部門は早期に関与し、データとリスクを「財務影響金額」に変換する推計モデルを体系的に構築することをお勧めします。

結論

2026年ESG評価新制度は企業体質の総点検です。この変革に直面し、企業は戦略的高みからデータガバナンスと組織構造を再検討することでのみ、危機を好機に変えることができます。今この準備ができれば、貴社は評価をパスするだけでなく、資本市場において長期的な信頼とプレミアム評価を獲得できるでしょう。

新制度に向けたより詳細なギャップ分析やデータガバナンス診断が必要な場合は、Sustaihubにお問い合わせください。専門的なコンサルティングサービスを提供し、サステナビリティ競争で先行優位を獲得できるよう支援いたします。