IFRS S1 S2とは?最新の規制とスケジュールは?

投資家のニーズを満たし、グローバルで一貫したサステナビリティ開示基準を確立するため、国際財務報告基準財団(IFRS Foundation)は2021年のCOP26で国際サステナビリティ基準審議会(ISSB)の設立を発表し、サステナビリティ開示と財務報告の統合を推進し、情報の品質と比較可能性を向上させています。

ISSBは2023年6月にIFRSサステナビリティ開示基準を発表しました:

- S1「サステナビリティ関連財務情報開示の一般規定」:企業価値に影響を与える可能性のあるすべてのサステナビリティリスクと機会の開示を要求。

- S2「気候関連開示」:気候課題に焦点を当て、TCFDフレームワークを踏襲しSASB業種指標を統合。

IFRSサステナビリティ開示基準の核心的な目的は、サステナビリティ情報を従来の財務報告と連携させ、投資家が企業の財務パフォーマンスとサステナビリティリスクおよび転換機会を同時に評価できるようにすることです。

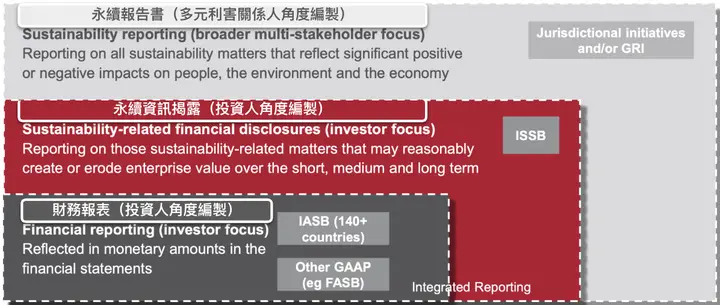

IFRSサステナビリティ情報開示基準はサステナビリティ報告書と財務諸表を統合

出典:IFRS Foundation、SustainHub翻訳

対象とスケジュール

台湾では資本金額に基づき3段階で適用され、すべての上場企業は2029年にIFRSサステナビリティ開示基準を開示します:

- 資本金100億元以上の上場企業:2027年から年次報告書で2026年度情報を開示

- 資本金50億元以上の上場企業:2028年から年次報告書で2027年度情報を開示

- その他すべての上場企業:2029年から年次報告書で2028年度情報を開示

上場企業のIFRSサステナビリティ開示基準対応スケジュール図

出典:金融監督委員会(2023) 台湾のIFRSサステナビリティ開示基準対応推進ロードマップ

位置とタイミング

サステナビリティ報告のトレンドは自主的なものから強制的な法定報告へと移行しており、金融監督委員会は年次報告書作成関連規定を改正し、サステナビリティ情報専門章を新設して、国内上場企業が年次報告書の専門章でIFRSサステナビリティ開示基準に基づき関連情報を開示することを規定します。

⚠️特に注意:サステナビリティ情報の開示時期は3月16日に前倒しされ、年度財務諸表と同時に公告されます。企業は年次報告書と8月31日までに発行されるサステナビリティ報告書の内容が一貫していなければならないことに特に留意してください!

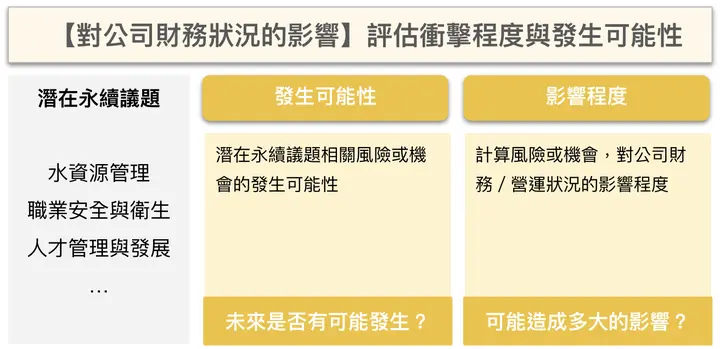

企業はIFRS要件に基づき、重大なサステナビリティ課題をどのように特定するか?

IFRS S1のマテリアリティ特定は「サステナビリティ課題が財務状況に与える影響を定量化する必要があり」、会社は関連する財務データを収集・分析し、収益、コスト、資産価値、キャッシュフローなどの側面への影響を評価しなければなりません。以下では「技術人材不足」という事例で説明します:

企業が潜在的なサステナビリティ課題(そのリスクまたは機会を含む)の影響を評価する際には、「発生可能性」と「影響度」を総合的に考慮する必要があります。例えば:

- 発生可能性:AI産業の技術人材需要は継続的に増加しており、将来的に人材断層に直面する可能性が非常に高い。

- 影響度:人材が不足すれば、製品リリース時期が遅延し、約8,000万元の受注損失につながる可能性があり、採用コストも約400万元増加する可能性がある。

財務影響評価を完了した後、企業は「重大」の定義に基づいて判断する必要があります。いわゆる「重大」とは、情報の省略、誤記、または曖昧さが投資家の意思決定に影響を与えると合理的に予想できる場合、それは重大と見なされるべきです。企業はこれらのサステナビリティ関連のリスクまたは機会が会社の財務状況に与える影響を考え、この情報を開示しなければ投資家の会社評価や投資判断に影響を与えるかどうかを検討できます。

IFRS S1 サステナビリティ課題のマテリアリティ評価説明

出典:SustainHubコンサルティングチーム作成

企業はどのようにIFRSサステナビリティ開示基準に対応するか?

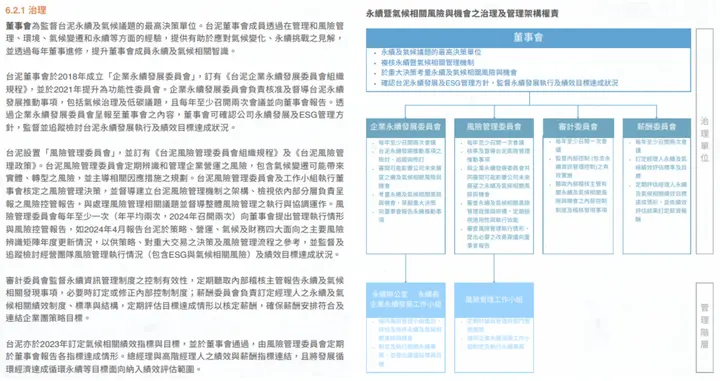

IFRS S1-ガバナンス

- 核心内容:サステナビリティ関連のリスクと機会を監視・管理するガバナンスプロセス、統制、手続き。

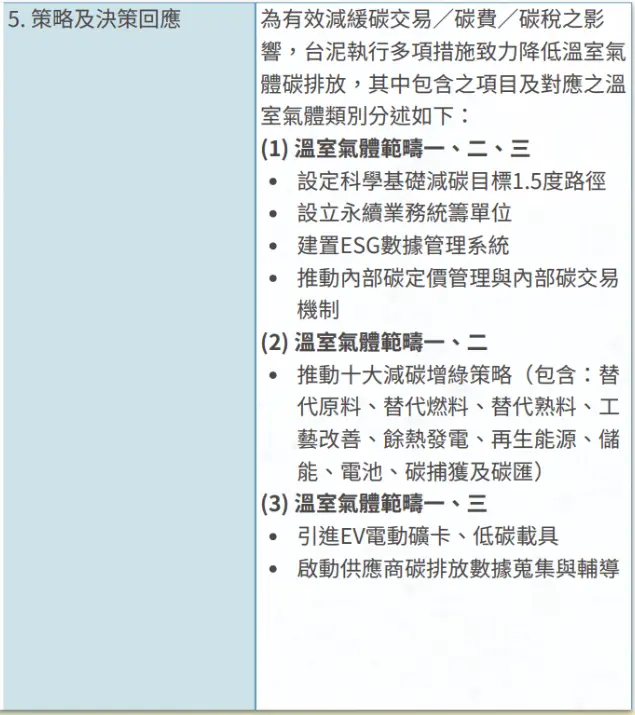

- 事例:台湾セメントは取締役会の機能的委員会として「企業サステナビリティ発展委員会」「リスク管理執行委員会」を設置し、サステナブル経営関連のリスクと機会のガバナンス組織として、権限と責任の帰属、コミュニケーションメカニズム、推進成果、戦略とリスク管理への考慮を説明。

出典:台湾セメント 113年度年次報告書

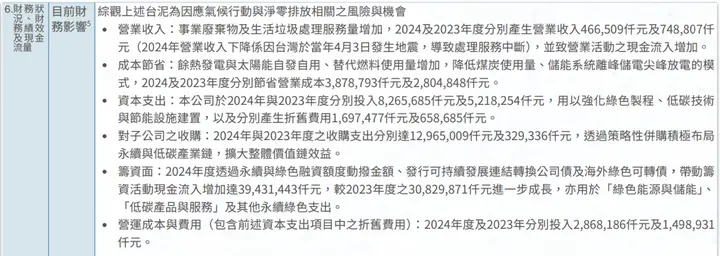

IFRS S1-戦略

- 核心内容:重大なリスクと機会について、現在の財務影響、対応戦略、潜在的な財務影響を開示

- 事例:

台湾セメントは「気候行動とネットゼロ排出」の重大テーマについて、「現在の財務影響」を開示。

出典:台湾セメント 113年度年次報告書

そして、この課題に対する台湾セメントの対応戦略と意思決定を説明。

出典:台湾セメント 113年度年次報告書

また、対応措置について、短期、中期、長期の財務パフォーマンスとキャッシュフローへの予想される影響を開示。

企業はどのように開示事例を素早く検索するか?

企業がサステナビリティ報告書を作成したり関連するサステナビリティ情報を開示する際、しばしばベンチマーク企業の開示方法を参考にしたいと考えます。SustainHubは無料ツールSustain AIを提供し、企業がキーワードを通じて同業他社やベンチマーク企業の事例を素早く正確に見つけられるよう支援しています。

例えば、「現在どの企業がサステナビリティ報告書でSBTi削減方法、戦略、成果を開示しているか」を調べたい場合、Sustain AIで「SBTi」キーワードを入力できます。

Sustain AIは、企業が申告した報告書の中から、「どの企業が報告書の何ページで」関連内容を開示しているかを見つける手助けをします。

その後、報告書をダウンロードしてこれらのページに直接アクセスでき、ベンチマーク事例の検索速度を加速できます。

出典:SustainHub公式ウェブサイト

IFRS S1 S2対応に向けて、企業はどのような準備ができるか?

一、IFRSサステナビリティ開示基準導入計画

企業がIFRSサステナビリティ開示基準をスムーズに導入できるよう支援するため、証券取引所は企業に自社の導入計画を策定することを要求しており、取締役会への報告と証券取引所・店頭市場センターへの申告が必要です。監督機関は「導入計画参考例」を発表しています。

二、IFRSサステナビリティ開示基準対応専用ページ

台湾が過去にIFRS会計基準を推進した経験を参考に、金融監督委員会は2023年8月に「台湾のIFRSサステナビリティ開示基準対応推進」プロジェクトチームを設立し、各作業部会を通じて基準の翻訳、実務例とガイダンスの作成、関連法規の調整と広報強化を行っています。

監督機関は「IFRSサステナビリティ開示基準対応専用ページ」を設立し、企業向けの学習リソースを提供しています:

三、外部コンサルタントの支援を求める

専門コンサルタントに教育研修、差異分析と戦略計画提案、マテリアリティ特定、データ棚卸しと財務影響評価を委託し、内部プロセスの構築、人員研修、開示内容がIFRS S1、S2の要件に準拠することを確保できます。

IFRS S1 S2施行カウントダウン!SustainHubは完全なIFRSサステナビリティ開示基準導入サービスを提供

上場企業がIFRS S1、S2の新規制を迎えるにあたり、認識から実行まで、包括的な準備が必要です。SustainHubは完全で柔軟なコンサルティングサービスを提供し、国際トレンドへの迅速な対応を支援します。

1. IFRS S1 S2 教育研修

IFRSの要件にまだ不慣れな場合、体系的なコースを設計し、以下を支援します:

- IFRS S1、S2の核心要件と開示のポイントを迅速に把握

- ガバナンス、戦略、リスク管理、指標と目標の関連性を理解

- 業界事例の共有を通じて対応力を強化

2. IFRS S1 S2 差異分析

データインタビューを通じて、サステナビリティ情報開示状況の棚卸しを支援し、IFRS S1/S2基準との差異を分析し、具体的な改善提案を提供します。

3. IFRS S1 S2 マテリアリティ評価

ワークショップと評価プロセスを通じて、企業の以下を支援します:

- サステナビリティ課題の特定と評価

- 具体的な重大リスクと機会リストの作成

- サステナビリティ課題が収益、コスト、キャッシュフローに与える影響の定量化

4. ESG情報データ収集

IFRS専用のデータ収集表とプロセス構築を提供し、企業の以下を支援します:

- 体系的な情報収集メカニズムの構築

- 部門横断データの一貫性と検証可能性の確保

- 後続の監査と報告書作成効率の強化

お問い合わせいただき、サービス内容の詳細をご確認ください!

サステナビリティ情報の透明な開示で企業競争力を向上

以上のIFRSサステナビリティ開示基準の説明を通じて、企業は基準の要件をより理解し、開示内容がグローバル投資家の期待に応えることを確保できるはずです!

対応の移行期間において、企業は依然としてサステナビリティ報告の国際フレームワークが複雑という問題に直面しています。SustainHub報告書管理システムは、対応が必要なGRI、SASB、TCFD、IFRS S1 S2などの国際フレームワークとの連携をカスタマイズして構築でき、こちらをクリックしてESGデジタル化が報告書管理の課題をどのように解決するかをご覧ください。