บทความ

คำค้นหายอดนิยม:

พบ 5 ผลลัพธ์สำหรับ "IFRS S2"

2025-11-06

บริษัทจะเริ่มวางแผนการนำมาตรฐานการเปิดเผยความยั่งยืน IFRS มาใช้ได้อย่างไร? คู่มือฉบับสมบูรณ์สำหรับขั้นตอนและข้อเสนอแนะ

มาตรฐานการเปิดเผยความยั่งยืน IFRS กำลังมีผลบังคับใช้ทีละขั้น สำหรับบริษัท การนำ IFRS S1 S2 มาใช้ไม่ใช่เรื่องง่าย เพื่อช่วยให้บริษัทตอบสนองได้อย่างราบรื่น หน่วยงานกำกับดูแลได้เปิดตัว 'แผนการนำมาตรฐานการเปิดเผยความยั่งยืน IFRS มาใช้' แผนการนำมาใช้นี้ควรส่งเสริมอย่างไร? บริษัทควรเตรียมตัวอะไรบ้างในแต่ละขั้นตอน? บทความนี้จะนำคุณผ่านจุดสำคัญของแผนการนำมาใช้ในวิธีที่ชัดเจนและใช้งานได้จริงที่สุด

2025-10-15

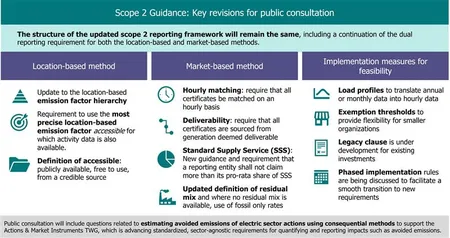

GHG Protocol อัปเดตกันยายน 2025 | สามบทเรียนสำคัญจากการแก้ไข Scope 2 สำหรับการตรวจสอบไฟฟ้าขององค์กร

GHG Protocol ประกาศเริ่มการแก้ไขแนวทาง Scope 2 โดยนำหลักการ 'การจับคู่รายชั่วโมง' และ 'ความสามารถในการส่งมอบ' มาใช้ การคำนวณการปล่อยก๊าซจากไฟฟ้าขององค์กรในอนาคตจะเข้มงวดและโปร่งใสมากขึ้น บทความนี้วิเคราะห์ผลกระทบสำคัญของการเปลี่ยนแปลงการตรวจสอบไฟฟ้าระดับโลกจากสามมุมมอง: ภูมิหลังการแก้ไข ความแตกต่างหลัก และกลยุทธ์การตอบสนอง

2025-07-30

ควรเลือกมาตรฐานใดสำหรับการตรวจสอบคาร์บอนขององค์กร? การวิเคราะห์ ISO 14064 vs GHG Protocol และข้อเสนอแนะ

บริษัทที่เตรียมเริ่มต้นการตรวจสอบก๊าซเรือนกระจกมักพบว่ามีสองมาตรฐานสากลหลัก: ISO 14064 และ GHG Protocol มาตรฐานใดตรงตามข้อกำหนดด้านกฎระเบียบของไต้หวัน? มาตรฐานใดเหมาะสมกว่าสำหรับการจัดการคาร์บอนภายในและการเปิดเผยรายงานความยั่งยืน? หากคุณรับผิดชอบการตรวจสอบหรือจัดทำรายงานความยั่งยืน บทความนี้จะชี้แจงความแตกต่างระหว่างทั้งสอง วิธีใช้ร่วมกัน และแนวโน้ม IFRS S2 ล่าสุด

2025-02-12

มาตรฐาน SASB ภาษาจีนเปิดให้บริการแล้ว! เรียนรู้มาตรฐานและข้อกำหนดการรายงาน SASB ล่าสุด

โซน IFRS Integration เผยแพร่ 'มาตรฐาน SASB ภาษาจีน' ครอบคลุม 15 อุตสาหกรรม รวมถึงเซมิคอนดักเตอร์ ฮาร์ดแวร์ ประกันภัย และอาหารแปรรูป (ณ วันที่ 10 มกราคม 2025)

2024-12-06

ทำความเข้าใจ IFRS S1 และ S2: แนวโน้มใหม่ที่จำเป็นต้องรู้ในการบัญชีความยั่งยืน

จากการรายงานความยั่งยืนถึงการเปิดเผยคาร์บอน เข้าใจมาตรฐาน IFRS S1 และ S2 อย่างครอบคลุมเพื่อเพิ่มความโปร่งใสขององค์กรและความสามารถในการแข่งขันด้านความยั่งยืน

- 1