บทความ

คำค้นหายอดนิยม:

พบ 9 ผลลัพธ์สำหรับ "ISSB"

2025-11-12

ระบบการประเมิน ESG ของตลาดหลักทรัพย์ไต้หวันเปิดตัวอย่างเป็นทางการ: คู่มือฉบับย่อสำหรับการอัปเดตสำคัญ

จากกรอบการทำงานโดยรวมถึงสามมิติของสิ่งแวดล้อม (E), สังคม (S) และการกำกับดูแล (G) เรานำเสนอการวิเคราะห์เชิงลึกของการปฏิรูปสถาบันครั้งใหญ่นี้และหัวข้อสำคัญที่บริษัทควรให้ความสนใจ

2025-10-02

IFRS S1 S2 นับถอยหลังการเปิดเผยบังคับ! คู่มือฉบับสมบูรณ์สำหรับองค์กรในการปรับใช้มาตรฐานการเปิดเผยความยั่งยืน IFRS

IFRS ได้เผยแพร่มาตรฐานการเปิดเผยความยั่งยืน S1 'ข้อกำหนดทั่วไปสำหรับการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับความยั่งยืน' และ S2 'การเปิดเผยที่เกี่ยวข้องกับสภาพภูมิอากาศ' ในเดือนมิถุนายน 2023 ไต้หวันจะนำไปปฏิบัติเป็นสามระยะเริ่มจากปี 2027 โดยจะบังคับใช้เต็มรูปแบบกับบริษัทจดทะเบียนทั้งหมดภายในปี 2029 (รายงานข้อมูลปี 2028) บทความนี้ให้การวิเคราะห์เชิงลึกเกี่ยวกับความแตกต่างที่สำคัญระหว่างกรอบรายงานความยั่งยืนปัจจุบันและ IFRS S1/S2 พร้อมกลยุทธ์การปรับใช้และทรัพยากรที่มีเพื่อช่วยองค์กรนำมาตรฐานการเปิดเผยความยั่งยืน IFRS ไปใช้ได้อย่างสำเร็จ

2025-09-10

XBRL คืออะไร? ทำความเข้าใจแนวโน้มการพัฒนาในอนาคตของรายงาน ESG ความยั่งยืนดิจิทัล

ในการประชุมสุดยอด ESG 2025 ที่จัดโดย Accounting Research and Development Foundation เมื่อเดือนที่แล้ว "ความยั่งยืนดิจิทัล" กลายเป็นจุดสนใจของการอภิปราย XBRL ถูกกล่าวถึงหลายครั้ง กลายเป็นหนึ่งในประเด็นสำคัญที่ได้รับความสนใจในทุกช่วงการประชุม ผู้เชี่ยวชาญหลายคนเชื่อว่าการนำ XBRL มาใช้ช่วยปรับปรุงความโปร่งใสของรายงานและการเปรียบเทียบข้อมูล เมื่อข้อกำหนดระดับโลกสำหรับคุณภาพข้อมูลความยั่งยืนเข้มงวดมากขึ้น XBRL ถูกมองว่าเป็นแนวโน้มสำคัญในการพัฒนารายงานความยั่งยืนในอนาคต

บทความนี้จะอธิบายแนวคิดพื้นฐานของ XBRL เพิ่มเติมและสำรวจว่ามันขับเคลื่อนการเปลี่ยนแปลงดิจิทัลของข้อมูลความยั่งยืนอย่างไร เร่งการประยุกต์ใช้เครื่องมือ ESG และปรับปรุงประสิทธิภาพการเปิดเผย

2025-06-05

จากการเปิดเผยสู่การตัดสินใจ: แพลตฟอร์มดิจิทัล ESG ของตลาดหลักทรัพย์ไต้หวันสนับสนุนการเปลี่ยนแปลงอย่างยั่งยืนขององค์กรอย่างไร

เมื่อเผชิญกับกระแสความยั่งยืนระดับโลกและแนวโน้มการเปิดเผยข้อมูล ธุรกิจและนักลงทุนมีความต้องการข้อมูล ESG ที่เพิ่มขึ้นอย่างเร่งด่วน เพื่อช่วยให้ผู้มีส่วนได้ส่วนเสียเข้าใจชีพจรความยั่งยืนของบริษัทไต้หวันและตลาดได้อย่างมีประสิทธิภาพมากขึ้น ตลาดหลักทรัพย์ไต้หวันได้เปิดตัวแพลตฟอร์มดิจิทัล ESG InfoHub ที่รวมข้อมูลความยั่งยืนสำคัญจากสถาบันทางการเพื่อให้บริการสอบถามและเปรียบเทียบข้อมูลแบบครบวงจร

2025-04-09

ผ่อนคลายข้อกำหนดรายงานความยั่งยืน? การเปลี่ยนแปลงที่ EU Omnibus Package จะนำมาสู่ CSRD และ CBAM

แพ็คเกจ EU Sustainability Simplification Omnibus ที่เสนอล่าสุดมีเป้าหมายเพื่อลดความซับซ้อนของการรายงานความยั่งยืนขององค์กร กฎระเบียบที่เสนอให้ผ่อนคลาย ได้แก่ Corporate Sustainability Reporting Directive (CSRD), Carbon Border Adjustment Mechanism (CBAM) และอื่นๆ นี่คือภาพรวมที่ครอบคลุมของการเปลี่ยนแปลงสำคัญ:

2025-03-09

ติดตามเทรนด์ ESG ประจำสัปดาห์: อัปเดตความยั่งยืนล่าสุด 3-9 มี.ค.

เทรนด์ ESG ทั่วโลก: การเปลี่ยนแปลงนโยบายและโอกาสใหม่ด้านความยั่งยืนขององค์กร

เมื่อความสนใจทั่วโลกเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศและการพัฒนาที่ยั่งยืนเพิ่มขึ้น รัฐบาลและบริษัทต่างๆ ทั่วโลกกำลังเร่งการเปลี่ยนแปลง ESG ของตน เมื่อเร็วๆ นี้ ญี่ปุ่น สหภาพยุโรป ไต้หวัน และภูมิภาคอื่นๆ ได้เผยแพร่เป้าหมายการลดการปล่อยก๊าซใหม่ มาตรฐานการรายงานความยั่งยืน และความคิดริเริ่มนวัตกรรมทางการเงินเพื่อส่งเสริมการปล่อยคาร์บอนสุทธิศูนย์และการพัฒนาที่ยั่งยืน

2025-03-07

การปรับปรุงการควบคุมภายในการจัดการข้อมูลความยั่งยืน: บริษัทจะรับมือกับกฎระเบียบใหม่อย่างไร?

เมื่อเผชิญกับกฎระเบียบการควบคุมภายในข้อมูลความยั่งยืนใหม่ บริษัทควรตอบสนองอย่างไร? ตั้งแต่การสร้างกลไกควบคุมภายในไปจนถึงการรวมแผนการตรวจสอบ เพื่อให้แน่ใจว่าข้อมูลความยั่งยืนเป็นไปตามข้อกำหนดและเพิ่มความสามารถในการแข่งขันขององค์กร

2025-02-12

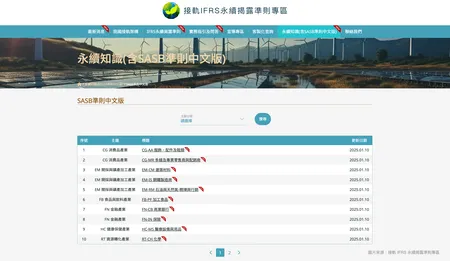

มาตรฐาน SASB ภาษาจีนเปิดให้บริการแล้ว! เรียนรู้มาตรฐานและข้อกำหนดการรายงาน SASB ล่าสุด

โซน IFRS Integration เผยแพร่ 'มาตรฐาน SASB ภาษาจีน' ครอบคลุม 15 อุตสาหกรรม รวมถึงเซมิคอนดักเตอร์ ฮาร์ดแวร์ ประกันภัย และอาหารแปรรูป (ณ วันที่ 10 มกราคม 2025)

2024-12-06

ทำความเข้าใจ IFRS S1 และ S2: แนวโน้มใหม่ที่จำเป็นต้องรู้ในการบัญชีความยั่งยืน

จากการรายงานความยั่งยืนถึงการเปิดเผยคาร์บอน เข้าใจมาตรฐาน IFRS S1 และ S2 อย่างครอบคลุมเพื่อเพิ่มความโปร่งใสขององค์กรและความสามารถในการแข่งขันด้านความยั่งยืน

- 1