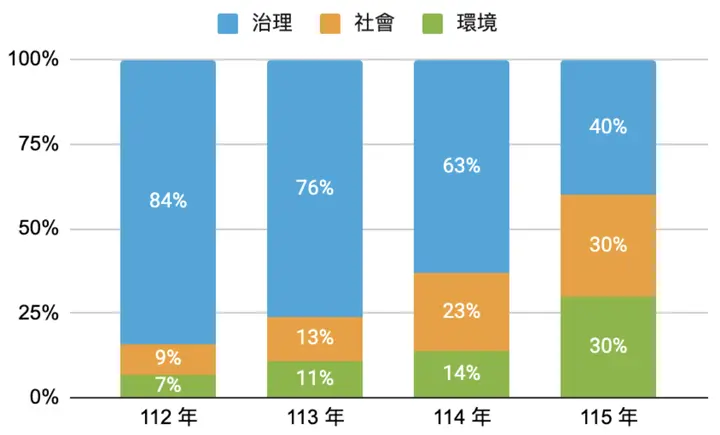

ตลาดหลักทรัพย์ไต้หวันได้ประกาศผลการประเมินการกำกับดูแลกิจการครั้งที่ 11 (2024) เมื่อต้นเดือนนี้ มีบริษัททั้งหมด 1,749 แห่งได้รับการประเมิน รวมถึงบริษัทจดทะเบียน 976 แห่งและบริษัท OTC 773 แห่ง หน่วยงานกำกับดูแลได้ปรับปรุงตัวชี้วัดการประเมินหลายรายการสำหรับปี 2025 โดยเพิ่มน้ำหนักมิติการพัฒนาที่ยั่งยืนเป็น 49% ตั้งแต่ปี 2026 เป็นต้นไป การประเมินการกำกับดูแลกิจการจะยกระดับเป็นการประเมิน ESG การเปลี่ยนแปลงเหล่านี้แสดงให้เห็นว่าบริษัทต้องวางแผนล่วงหน้าเพื่อให้ได้ผลลัพธ์ที่ดีในการประเมินอย่างต่อเนื่อง

การประเมินการกำกับดูแลกิจการเปลี่ยนเป็นการประเมิน ESG

เพื่อชี้นำบริษัทอย่างค่อยเป็นค่อยไปในการเสริมสร้างการเปิดเผยข้อมูล ESG และการเปลี่ยนแปลงที่ยั่งยืน หน่วยงานกำกับดูแลตัดสินใจค่อยๆ รวมมิติสิ่งแวดล้อมและสังคมเข้าในกรอบการประเมินการกำกับดูแลกิจการปัจจุบัน ตลาดหลักทรัพย์ไต้หวันวางแผนจะเปลี่ยนชื่อการประเมินการกำกับดูแลกิจการเป็น "การประเมิน ESG" อย่างเป็นทางการเมื่อประกาศตัวชี้วัดการประเมินครั้งที่ 12 (2026) ในไตรมาส 4 ปีนี้ และประกาศผลการประเมิน ESG ครั้งแรกในเดือนเมษายน 2027

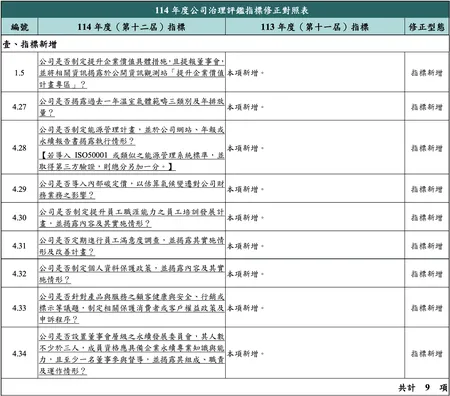

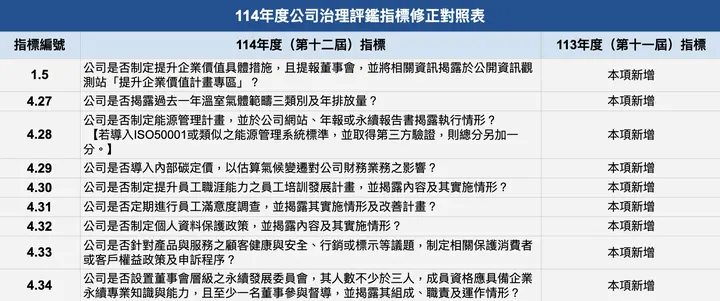

ไฮไลท์การปรับปรุงตัวชี้วัดการประเมินปี 2025 ในภาพรวม

ตัวชี้วัดใหม่

เพื่อชี้นำบริษัทให้เห็นคุณค่าของผู้ถือหุ้นและสื่อสารกับผู้ถือหุ้นอย่างแข็งขัน:

- ตัวชี้วัดใหม่ 1.5: "กำหนดมาตรการเฉพาะเพื่อเพิ่มมูลค่าองค์กร รายงานต่อคณะกรรมการ และเปิดเผยข้อมูลที่เกี่ยวข้องใน MOPS 'โซนแผนเพิ่มมูลค่าองค์กร'"

เพื่อส่งเสริมให้บริษัทเสริมสร้างการเปิดเผยก๊าซเรือนกระจกและดำเนินการเปลี่ยนแปลงลดคาร์บอนเพื่อบรรลุเป้าหมายความยั่งยืน Net Zero:

- ตัวชี้วัดใหม่ 4.27: "เปิดเผยหมวดหมู่และการปล่อยประจำปี Scope 3 สำหรับปีที่ผ่านมา": ได้คะแนนจากการเปิดเผยการปล่อย Scope 3 ประจำปี 2024 ที่จำแนกตาม GHG Protocol หรือ ISO14064-1 พร้อมระบุขอบเขตข้อมูล (เช่น โรงงานและบริษัทย่อยทั้งหมด)

- ตัวชี้วัดใหม่ 4.29: "นำราคาคาร์บอนภายในมาใช้": ต้องเปิดเผยตรรกะการกำหนดราคา ส่งเสริมให้บริษัทรวมความเสี่ยงด้านสภาพภูมิอากาศเข้าในการตัดสินใจทางการเงินและการดำเนินงาน

เพื่อส่งเสริมให้บริษัทเห็นคุณค่าของปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศและส่งเสริมการปรับปรุงประสิทธิภาพการใช้พลังงานเพื่อลดผลกระทบต่อสิ่งแวดล้อม:

- ตัวชี้วัดใหม่ 4.28: "กำหนดแผนการจัดการพลังงาน" โดยมีการได้รับการรับรองมาตรฐานระบบจัดการพลังงานเป็นข้อกำหนดโบนัสขั้นสูง

เพื่อส่งเสริมให้บริษัทเห็นคุณค่าของการพัฒนาอาชีพพนักงานและการมีปฏิสัมพันธ์กับพนักงาน:

- ตัวชี้วัดใหม่ 4.30: "กำหนดแผนฝึกอบรมและพัฒนาพนักงานเพื่อเพิ่มความสามารถในอาชีพของพนักงาน และเปิดเผยด้านการฝึกอบรม ขอบเขต เนื้อหา และปัจจัยนำเข้าเชิงปริมาณ (เช่น ชั่วโมง จำนวนคน ค่าใช้จ่าย ฯลฯ)"

- ตัวชี้วัดใหม่ 4.31: "ดำเนินการสำรวจความพึงพอใจของพนักงานเป็นประจำและเปิดเผยการดำเนินการสำรวจ (ความถี่ อัตราครอบคลุม ฯลฯ) และเนื้อหาแผนปรับปรุง"

เพื่อส่งเสริมให้บริษัทเห็นคุณค่าของการคุ้มครองสิทธิผู้บริโภค:

- ตัวชี้วัดใหม่ 4.32: "กำหนดนโยบายคุ้มครองข้อมูลส่วนบุคคลและเปิดเผยเนื้อหานโยบาย กลุ่มที่ใช้บังคับ (อย่างน้อยรวมถึงลูกค้า) แผนกที่รับผิดชอบ และสถานะการดำเนินการ (เช่น ชั่วโมงฝึกอบรมพนักงาน)"

- ตัวชี้วัดใหม่ 4.33: "กำหนดนโยบายคุ้มครองสิทธิผู้บริโภคหรือลูกค้าและขั้นตอนการร้องเรียนสำหรับประเด็นต่างๆ เช่น สุขภาพและความปลอดภัยของลูกค้า การตลาด หรือการติดฉลากของผลิตภัณฑ์และบริการ"

เพื่อส่งเสริมให้บริษัทจดทะเบียนจัดตั้งคณะกรรมการพัฒนาความยั่งยืน:

- ตัวชี้วัดใหม่ 4.34: "จัดตั้งคณะกรรมการพัฒนาความยั่งยืนระดับคณะกรรมการที่มีสมาชิกไม่น้อยกว่าสามคน คุณสมบัติสมาชิกควรมีความรู้และความสามารถทางวิชาชีพด้านความยั่งยืนขององค์กร และมีกรรมการอย่างน้อยหนึ่งคนเข้าร่วมกำกับดูแล และเปิดเผยองค์ประกอบ หน้าที่รับผิดชอบ และการดำเนินงาน"

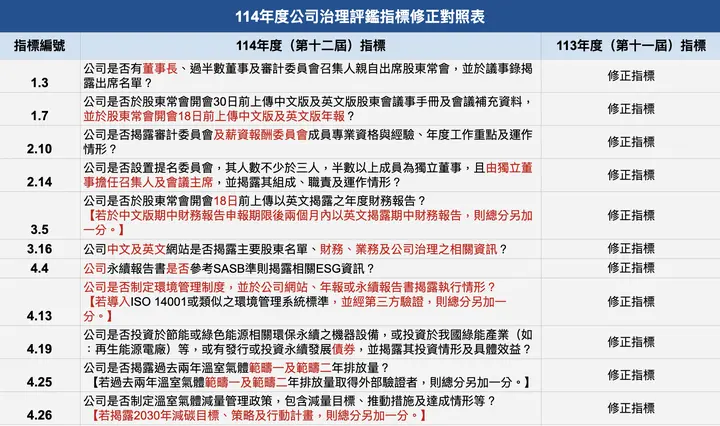

ตัวชี้วัดที่แก้ไข

เพื่อปรับปรุงการจำแนกอย่างต่อเนื่อง รวมตัวชี้วัดที่มีลักษณะคล้ายกัน และปรับข้อความตัวชี้วัดให้สอดคล้องกับกฎระเบียบและแนวปฏิบัติในประเทศ:

- แก้ไขตัวชี้วัด 1.3 เป็น "ประธานกรรมการ กรรมการส่วนใหญ่ และผู้เรียกประชุมคณะกรรมการตรวจสอบเข้าร่วมประชุมผู้ถือหุ้นสามัญด้วยตนเอง" และลบตัวชี้วัด 1.4

- แก้ไขตัวชี้วัด 1.7 เป็น "อัปโหลดคู่มือการประชุมผู้ถือหุ้นและเอกสารเสริมฉบับภาษาจีนและอังกฤษ 30 วันก่อนการประชุมผู้ถือหุ้นสามัญ และอัปโหลดรายงานประจำปีฉบับภาษาจีนและอังกฤษ 18 วันก่อน" และลบตัวชี้วัด 1.8

- แก้ไขตัวชี้วัด 2.10 เป็น "เปิดเผยคุณสมบัติและประสบการณ์ทางวิชาชีพของสมาชิกคณะกรรมการตรวจสอบและคณะกรรมการค่าตอบแทน จุดเน้นงานประจำปี และการดำเนินงาน" และลบตัวชี้วัด 2.13

- แก้ไขตัวชี้วัด 3.5 เป็น "อัปโหลดรายงานการเงินประจำปีที่เปิดเผยเป็นภาษาอังกฤษ 18 วันก่อนการประชุมผู้ถือหุ้นสามัญ" และเปลี่ยนตัวชี้วัด 3.6 "เปิดเผยรายงานการเงินกลางปีเป็นภาษาอังกฤษภายในสองเดือนหลังกำหนดยื่นรายงานการเงินกลางปีฉบับภาษาจีน" เป็นข้อกำหนดโบนัสขั้นสูง

- แก้ไขตัวชี้วัด 3.16 เป็น "เว็บไซต์ภาษาจีนและอังกฤษของบริษัทเปิดเผยรายชื่อผู้ถือหุ้นหลัก ข้อมูลทางการเงิน ธุรกิจ และการกำกับดูแลกิจการที่เกี่ยวข้อง" และลบตัวชี้วัด 3.17 และ 3.18

- แก้ไขตัวชี้วัด 4.4 ข้อกำหนดโบนัสขั้นสูงเดิม "รายงานความยั่งยืนอ้างอิงมาตรฐาน SASB เพื่อเปิดเผยข้อมูล ESG ที่เกี่ยวข้อง" เป็นข้อกำหนดคะแนนพื้นฐาน

- แก้ไขตัวชี้วัด 4.19 เป็น "ลงทุนในเครื่องจักรและอุปกรณ์ด้านสิ่งแวดล้อมที่ยั่งยืนที่เกี่ยวข้องกับการประหยัดพลังงานหรือพลังงานสีเขียว หรือลงทุนในอุตสาหกรรมพลังงานสีเขียวของไต้หวัน (เช่น โรงไฟฟ้าพลังงานหมุนเวียน) หรือออกหรือลงทุนในพันธบัตรพัฒนาความยั่งยืน และเปิดเผยสถานะการลงทุนและผลประโยชน์ที่เป็นรูปธรรม"

- แก้ไขตัวชี้วัด 4.25 เป็น "เปิดเผยการปล่อยก๊าซเรือนกระจก Scope 1 และ Scope 2 ประจำปีในช่วงสองปีที่ผ่านมา" โดยข้อกำหนดโบนัสขั้นสูงแก้ไขเป็น "ได้รับการตรวจสอบภายนอกสำหรับการปล่อยก๊าซเรือนกระจก Scope 1 และ Scope 2 ประจำปี"

- เพิ่มตัวชี้วัด 4.26 "เปิดเผยเป้าหมายลดคาร์บอนปี 2030 กลยุทธ์ และแผนปฏิบัติการ" เป็นข้อกำหนดโบนัสขั้นสูง

บริษัทควรตอบสนองต่อข้อกำหนดการเปิดเผยที่ยกระดับอย่างไร?

การประเมินการกำกับดูแลกิจการปี 2025 ได้แก้ไขรวมตัวชี้วัดใหม่ 9 รายการ ตัวชี้วัดที่แก้ไข 11 รายการ และตัวชี้วัดที่ลบ 14 รายการ เมื่อน้ำหนักการพัฒนาที่ยั่งยืนเพิ่มขึ้นทีละน้อยและบริษัทจะเผชิญกับการประเมิน ESG ในอนาคต เนื้อหาที่บริษัทต้องเปิดเผยไม่จำกัดเพียงการประเมินครั้งเดียวหรือรายงานฉบับเดียวอีกต่อไป รายงานความยั่งยืน การประเมินการกำกับดูแลกิจการ แบบสอบถามห่วงโซ่อุปทาน และการจัดอันดับระหว่างประเทศเป็นอิสระแต่เนื้อหาซ้ำซ้อนกันสูง

หากข้อมูลไม่ได้รวมกันที่ต้นทาง บริษัทอาจเผชิญกับการทำงานซ้ำและต้นทุนแรงงานเพิ่มเติม ดังนั้นการใช้การจัดการอย่างเป็นระบบจึงสามารถบรรลุการใช้งานหลายครั้งจากการรวบรวมข้อมูลครั้งเดียว

ใช้ประโยชน์จากเครื่องมือดิจิทัลสำหรับการใช้งานหลายครั้งจากการรวบรวมข้อมูลครั้งเดียว

Sustaihub ระบบจัดการความยั่งยืน Syber รองรับกรอบงานในประเทศและต่างประเทศหลายรายการ โดยมีคุณสมบัติหลักสามประการเพื่อช่วยให้บริษัทปฏิบัติตาม:

- รองรับกรอบงานหลายรายการ: ให้กรอบงานและเนื้อหากฎระเบียบล่าสุดในประเทศและต่างประเทศรวมถึง GRI, SASB, TCFD, การประเมินการกำกับดูแลกิจการ, IFRS S1 & S2 เป็นต้น

- ตอบสนองความต้องการอย่างยืดหยุ่น: สามารถอัปโหลดกรอบงานที่กำหนดเองเช่น แบบสอบถามซัพพลายเออร์ แบบสอบถาม DJSI ตามความต้องการขององค์กรเพื่อตรวจสอบข้อกำหนดต่างๆ

- การใช้งานหลายครั้งอย่างมีประสิทธิภาพ: ข้อมูลสามารถสอดคล้องกับมาตรฐานสากลหลายรายการ บรรลุการป้อนครั้งเดียวพร้อมการใช้งานหลายที่ ปรับปรุงประสิทธิภาพการตรวจสอบข้อมูล

ผ่าน ระบบจัดการความยั่งยืน Syber จัดเก็บและจำแนกข้อมูลที่เกี่ยวข้องกับความยั่งยืนขององค์กรทั้งหมดอย่างมีโครงสร้าง โดยไม่ต้องใช้เวลาและกำลังคนมากในการตรวจสอบและรวบรวมข้อมูลที่เกี่ยวข้องใหม่ ช่วยลดเวลาดำเนินการโดยรวม ปรับปรุงประสิทธิภาพภายใน และให้การสนับสนุนที่ครอบคลุมสำหรับการพัฒนาที่ยั่งยืนในฐานะแพลตฟอร์มความร่วมมือรายงานความยั่งยืนที่ดีที่สุด

👉 สมัครทดลองใช้ตอนนี้ ระบบจัดการความยั่งยืน Syber เริ่มต้นการเดินทางความยั่งยืนดิจิทัลของคุณ

ผ่านการดิจิทัล AI และการรวมคลาวด์ ระบบจัดการความยั่งยืน Syber ช่วยให้คุณก้าวข้ามข้อจำกัดแบบดั้งเดิม ทำให้รายงานความยั่งยืนของคุณน่าเชื่อถือมากขึ้นและสามารถแสดงจิตวิญญาณองค์กรได้ดีขึ้น เป็นผู้ช่วยของคุณในการส่งเสริมการพัฒนาที่ยั่งยืน

แหล่งที่มา:

TWSE / ศูนย์การกำกับดูแลกิจการ

TWSE / แผนปฏิบัติการพัฒนาความยั่งยืนของบริษัทจดทะเบียนและมาตรการส่งเสริม ESG ล่าสุด

TWSE /สรุปการแก้ไขระบบประเมินการกำกับดูแลกิจการปี 2025 (ครั้งที่ 12)