1. 边界设定方法是什么?在碳核查中有什么作用

用白话说,边界设定方法就是核查边界的「分账规则」,用来先把账分清楚、方法定一致。它主要决定两件事:

- 哪些单位要纳入本次碳核查(也就是组织边界的范围)

- 纳入后的排放量要以 100% 认列,还是按特定比例分摊认列

在国际主流做法中,常见的边界设定方法,通常围绕「股权比例」或「控制(财务/运营)」等概念;ISO 14064-1 在组织边界的设计上,也采用相同架构作为方法基础。

边界设定方法之所以重要,原因在于它会同步牵动下列三个层面:

- 碳排总量高估或低估

合资单位排放若在运营控制法下认列 100%,在股权比例法下只认列 30%~40%,单一单位即可对碳排总量与排放热点(碳排量大的项目)造成显著影响。 - 年度比较失真

若去年用运营控制法,今年改股权比例法,碳排量走势反而代表「方法切换的结果」,而不是代表运营改善或恶化。 - 类别归属与数据责任归属混乱

同一个据点在不同方法下,将直接影响某活动项目或排放源是否应该纳入本公司核查清册;一旦纳入范围改变,相关数据责任分工与类别分类等也需同步调整。

在核查边界的设定上,企业需留意两大主管机关的要求差异。环境部之列管对象应以「管制编号」所及的地理范围为界,并依「运营控制法」认列各项排放源。而金管会则要求边界与「财务报表」合并范围对齐;虽然对于子公司排放量的归属方法(如财务控制法、运营控制法或股权比例法)未作统一硬性规范,但企业必须确保内部计算逻辑的一致性。

2. 控制法与股权比例法

在采用国际标准 ISO 14064-1:2018 进行碳核查时,组织边界的设定常见有两大方向:控制法与股权比例法。其中,控制法又可再分成两种判断方式:运营控制权与财务控制权。

2-1. 运营控制权(Operational control):由谁管理现场、日常?

通常有权要求、落实各项运营政策(例如作业流程、设备运转等),就可视为具有运营控制权。

快速理解:谁能决定现场怎么做、怎么管,通常就有运营控制权。

2-2. 财务控制权(Financial control):由谁管理财务、经营政策?

若能主导该运营单元的财务与经营政策,并取得主要的经济利益(例如掌握预算与投资决策等),通常就可视为具有财务控制权。

快速理解:谁能决定钱怎么用、经营怎么走,并拿到主要经济利益,通常就有财务控制权。

有别于控制法主要以「是否具备控制权」来判定纳入范围,股权比例法则是利用「比例(%)」的概念来分摊排放量。这种方法特别适用于合资、联营或投资架构较复杂的情境,能更贴近企业实际承担的风险与利益分配。

2-3. 股权比例法(Equity Share Approach)

企业依自身在某运营单元的股权比例/经济权益来认列排放;经济权益反映企业对该运营单元风险与报酬的权利程度。

以下简单举例:

- 合资公司年度排放:1,000 tCO₂e

- 本公司持股:40%

- 股权比例法下,本公司认列:400 tCO₂e

快速理解:投资拿几成,排放算几成。

台湾现行规范与实务

在台湾,若企业采用 ISO 14064-1:2018 认定的国际标准边界设定方法,最常被选用的多为运营控制法,因为它能让分工更明确有条理,在排放数据取得的速度上能更有效率,并且拥有设备改进、制程优化的直接决定权,最能反映减碳绩效。然而,因应各家厂商的情况不尽相同,部分情境下仅采运营控制法未必能充分反映企业实际承担的经济权益与排放归属,因此仍需视企业需求与管理目的,评估是否采用股权比例法等其他合并口径,以提升核查结果的合理性与可比性。

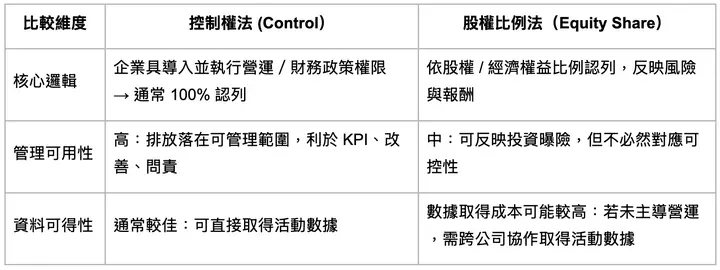

3. 控制法 vs 股权比例法:差异与优缺点

- 控制法:看「谁管日常运营/财务」→ 有运营/财务控制,通常认列 100%

- 股权比例法:看「出资几成」→ 依比例认列

4. 选错方法会发生什么事?四种常见影响

边界设定方法选错,常见影响是「结果被质疑、需补算或重整方法」。

- 影响核查主体

同一个合资或投资架构,若采用不同边界设定方法,可能使部分单位从「全数纳入」改为「按比例纳入」。方法一旦改变,碳排总量、排放热点、重大排放源鉴别结果也会跟着改变。 - 影响跨年度可比较性,查证成本增加

若年度间边界设定方法反复切换,碳排结果等于建立在不同计算方法之上,将导致对碳排量趋势的解读失去一致基础,难以判断变化究竟来自「运营表现」还是「边界方法改变」。在查证与稽核时,这类不一致也更容易被追问与要求补充说明。 - 影响数据权责归属与数据取得难易度

边界设定方法不只影响「纳入哪些单位」,也会影响各单位需负责哪些排放源与活动数据的搜集与佐证,进而可能造成:该纳入的漏算、不该纳入的重复计算,影响最终碳排数据的完整性与可被查证性。

5. 如何准确选择边界设定方法,又轻松地执行碳核查项目?

除了正确选择适合贵单位的边界设定方法,一套支持各式边界设定方法、容易上手的软件系统肯定能成为您轻松完成碳核查的重要推力。

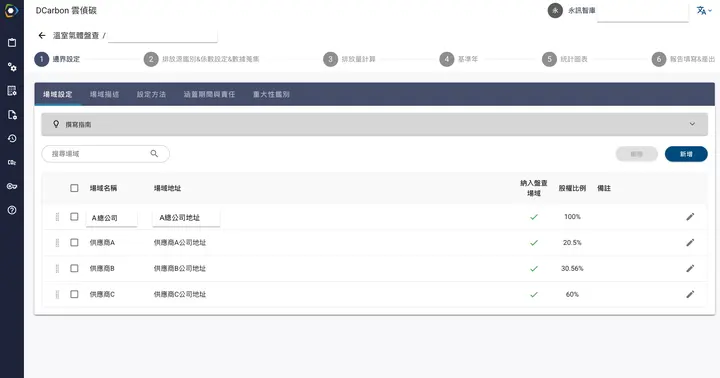

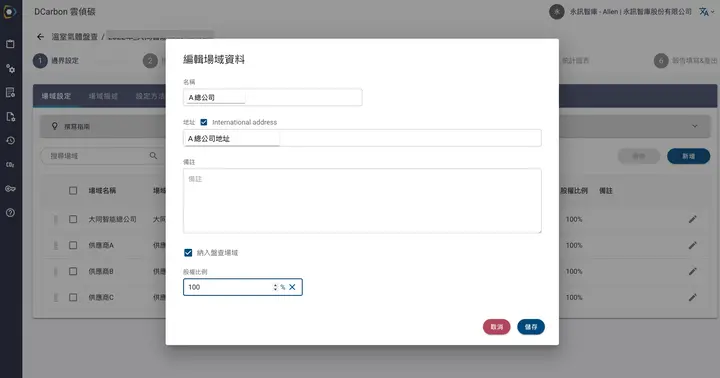

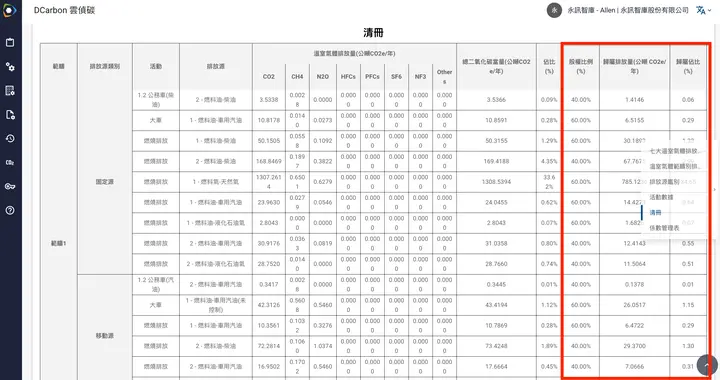

组织内的各场域能个别设定持股比例

近期永讯智库除了原有的控制法外,全新支持「股权比例法」计算模块,更进一步地贴合各类用户需求,辅佐您的企业除了完成核查项目,也能轻松通过第三方查证。用户能通过上图中的功能,设定每个场域的股权比例,让系统能自动地依照各场域的比例算出各场域的「归属总排放量」,清楚地呈现每个场域分配后的碳排量结果。

检视分配后的碳排量结果