因应全球永续趨勢与投资市场需求,台灣证券交易所近日正式发布「ESG 评鉴」,自115年度起取代原有之「公司治理评鉴」。

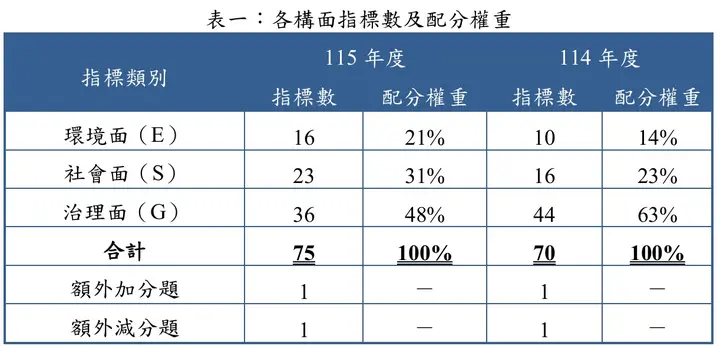

新制延续既有评鉴架构与流程,并擴大涵蓋范围至环境(E)、社會(S)、治理(G)三大构面,共計75項指标,藉此全面檢视上市櫃公司在永续发展各面向之表现。

此评鉴制度旨在建立市场永续价值文化,并协助投资人更有效掌握企业的ESG表现,以作為永续投资决策的重要参考依据。同时,亦期望透过评鉴机制,引导企业落实永续治理、加強资讯揭露透明度,与国際永续评鉴标准(如SASB、TCFD、ISSB)逐步接軌。

以下将从整体框架与环境(E)、社會(S)、治理(G)三大面向,带您深入解析本次重大制度变革与企业应关注的重点议题。

來源: TWSE 公司治理中心

评鉴架构

本次 ESG 评鉴的最大变革在於评鉴架构的全面调整。证交所将原「公司治理评鉴」所採用的四大构面——「维护股东权益及平等對待股东」、「強化董事會结构与运作」、「提升资讯透明度」及「推动永续发展」,整合為「环境面(E)」、「社會面(S)」与「治理面(G)」三大构面,使评鉴体系更貼近国際主流的 ESG 架构。

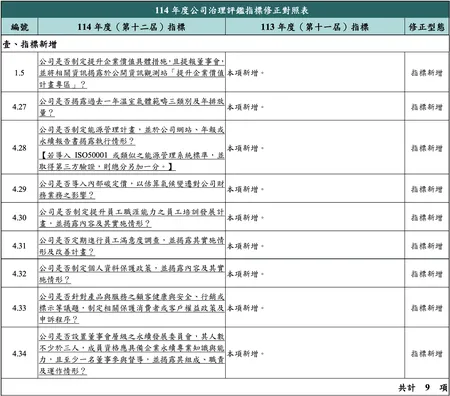

在权重设計上,证交所亦同步调整三构面比重:环境面占 21%、社會面占 31%、治理面占 48%。本次指标共新增 12 項、修正 17 項、刪除 7 項,并有 5 項题型调整。从配分与內容可观察到,ESG 评鉴仍以「治理」构面為核心主軸,同时兼顧环境管理与社會责任兩大方向。治理面作為企业永续的制度基础,依旧是评鉴得分关鍵;而环境与社會议题权重的提升,亦反映出评鉴重心正逐步邁向整合 ESG 整体表现的趨勢。

來源: 台灣证券交易所公司治理中心

环境面(E):聚焦资源效率、生物多样性与自然碳汇

在环境面(E),本次调整包含将原先的水资源与废棄物指标拆分,并新增废棄物管理、循环经济、能源、生物多样性及自然碳汇等項目。整体而言,评鉴重点更著重於资源使用效率与自然资本管理,同时呼应国際趨勢,聚焦於生物多样性保育与自然碳汇议题,方向与 GRI 最新架构及 TNFD(自然相关財务揭露框架) 的发展趨勢一致。

詳細更新項目如下(來源: 台灣证券交易所公司治理中心):

- 将「水资源」与「废棄物」相关指标拆分:例如修正 E-4 為「制定减少用水管理政策」;E-5 修正為「揭露过去兩年用水量」。

- 新增废棄物管理与循环经济指标:新增 E-6「制定并揭露推动循环经济或废棄物管理政策及相关作為」、E-7「揭露过去兩年废棄物总重量」。

- 新增能源使用揭露指标:E-9「揭露过去兩年能源使用状况」。

- 新增生物多样性与自然碳汇指标:E-14「訂定并揭露生物多样性政策或承諾并说明实施情形」、E-15「訂定并揭露推动自然碳汇之策略与措施并说明实施情形」。

- 強化供应商环境面管理揭露:新增 E-16「揭露供应商管理政策在环保等议题上要求供应商遵循之规范与实施情形」

社會面(S):深化人权保障

在社會面(S),本次更新涵蓋人权议题深化、投资人议合机制、新创投资、家庭友善措施等項目,并新增进階加分条件,例如強化供应商管理指标。整体而言,评鉴更著重於人权保障的深化与供应鏈劳动权益的延伸,鼓勵企业不仅维护員工权益,也落实上下游夥伴的人权管理。

詳細更新項目如下(來源: 台灣证券交易所公司治理中心):

- 深化人权保障及人权尽职调查:修正 S-1「訂定并揭露保障人权政策內容及权责單位」,新增 S-2「訂定并揭露人权尽职调查流程及執行情形」。

- 新增投资人议合揭露指标:S-6「揭露与投资人议合情形及投资人提问与公司回复之重要內容」。

- 支持创新型新创事业:新增 S-11「揭露投资国內创新型新创事业之情形」。

- 推动友善婚育/家庭照顧措施:新增 S-17「揭露友善婚育或家庭照顧之职场环境措施实施情形与成效」。

- 加強人力资源统計透明度:新增 S-23「依性別及年龄揭露过去兩年員工离职率,并说明变化趨勢与原因」。

訂定进階加分要件:如 S-16 為劳退新制雇主提繳优於法令情形之加分項目。 拆分供应商管理社會面指标:修正 S-15「揭露供应商管理政策在职业安全衛生、劳动人权、资通讯安全或隱私权保护等议题上要求供应商遵循之规范与实施情形」。

治理面(G):延续既有规范,持续关注永续治理职能

在治理面(G),本次变动相對有限,主要依循既有之法规与公司治理评鉴架构,如女性董事比例、董事會运作与资讯透明度等項目。整体方向延续过往公司治理评鉴精神,強调治理结构的健全与持续改善。

詳細更新項目如下(來源: 台灣证券交易所公司治理中心):

- 董事會结构修正:修正 G-15 為「公司独立董事之連续任期皆不超过三届」;并将原「公司董事會成員至少包含一位不同性別董事」属於加分項(G-11)而非基本得分項。

- 庫藏股买回揭露要求提升:新增 G-25「买回庫藏股目的為轉让員工且平均執行率达 90 %以上,或於期間届满或執行完畢后揭露买回期間之每日实際執行情形」。

- 永续治理机制強化:新增 G-30 进階加分要件「设有永续长(或相当职务者)執行永续发展事务并定期将執行情形报告至董事會」。

- 永续资讯揭露品质提升:新增 G-33 进階加分要件「参考 SASB 准则揭露之行业指标资讯,取得第三方確信或保证」。

- 指标文字、题型调整:包含修正 G-1(酬金政策及表现連结揭露)、G-5(股东會线上直播或录音录影揭露)、G-13(董事間亲属或同公司內部关係揭露)等,并刪除或整併若干实务鉴別度較低指标。

未來展望:评鉴发展方向与企业建议

隨著「公司治理评鉴」正式轉型為「ESG评鉴」,不仅象征台灣在永续发展治理上的重大里程碑,也显示我国正加速与国際标准接軌。在新的架构下,除了治理面持续為核心外,环境与社會责任已正式納入政府评鉴体系的重点领域,显示政策层面對企业永续行动的期待逐漸全面化、制度化。未來,国際与台灣在永续资讯揭露与管理实务間的落差可望逐步縮小。

此外,将环境与社會议题整併納入原有的治理评鉴体系,也意味著未來评鉴方向将朝向深度整合与长期追蹤,而非以多項分散主题进行独立评估。此架构未來亦有机會成為政府与产业在其他永续议题制定指标时的重要参考模板。

企业建议方向:

- 盘点现况与落差: 建议企业先依据最新ESG评鉴架构,盘点现行指标表现与制度落差,特別是环境与社會面之新指标項目。

- 聚焦治理优化: 在短期內,仍应以內部治理制度強化(如董事會职能、资讯揭露品质、风險管理机制)為首要目标,作為后续推进环境与社會策略的基础。

- 中长期整合规划: 可逐步导入跨部门ESG管理机制,将永续目标与企业策略連结,為未來更高层次的整合评鉴奠定基础。

同时,企业亦应持续关注国際永续框架的更新与趨勢发展,例如ISSB、GRI及TNFD等标准的动态,提前布局资料揭露与管理机制。透过及早掌握全球趨勢并內化於企业策略中,不仅可降低未來调整成本,也能在永续评鉴与国際投资者关注下,展现企业的前瞻性与竞爭力。