随着资本市场对可持续发展要求的持续提升,企业的可持续报告书与ESG评鉴表现已成为衡量其长期竞争力的关键指标。面对即将到来的2026 ESG评鉴新制,单纯的「法规遵循」已远远不够。新制在新旧制差异上不再只是披露格式的微调,而是对企业数据治理、内部组织协作和长期整合强制性的升级要求。企业若延用旧有的应对模式,将面临评鉴排名下滑风险。

本文将以顾问的专业视角,越过新旧制表面的差异点,直击新制带来的三大核心冲击,并提供具体、可执行的应对策略清单,帮助您的企业在新一轮的ESG竞争中,将挑战转化为战略优势。

冲击一:可持续治理的「组织重构」与「职责深化」

新制将公司治理与可持续发展紧密绑定,要求董事会对气候风险与人权尽职调查负起直接监督责任,同时强调专责单位跨部门的资源调度能力。这有效地将可持续目标从书面口号转化为执行动力,并且在ESG 评鉴中获得更高的承诺度分数。

顾问观点:董事会在新制中被赋予更直接的监督责任,特别是在重大可持续风险(如人权、气候)的审核与决策上。鼓励董事会成员必须具备或进修可持续知识,改变了过去只需听取简报的模式。此外,可持续长必须被赋予足够的跨部门调度权限,打破传统部门间的数据壁垒,才能有效回应ESG评鉴对监督与参与的要求。

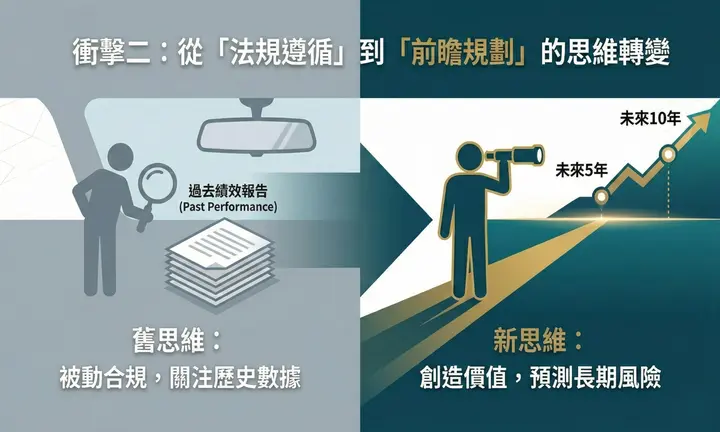

冲击二:从「法规遵循」到「前瞻规划」的思维转变

旧制多为回顾性指标,关注「过去做了什么」。然而,新制看重前瞻性规划,未来如何创造价值,企业必须展现具体目标设定与达成路径,否则将难以获得高分。

顾问观点:企业必须将ESG视为企业价值创造的核心驱动力,而非仅是被动的风险管控。企业不能只看去年的绩效与数据,更要预测与规划未来5-10年的气候风险,这要求企业展现出具备长远眼光的战略思维。

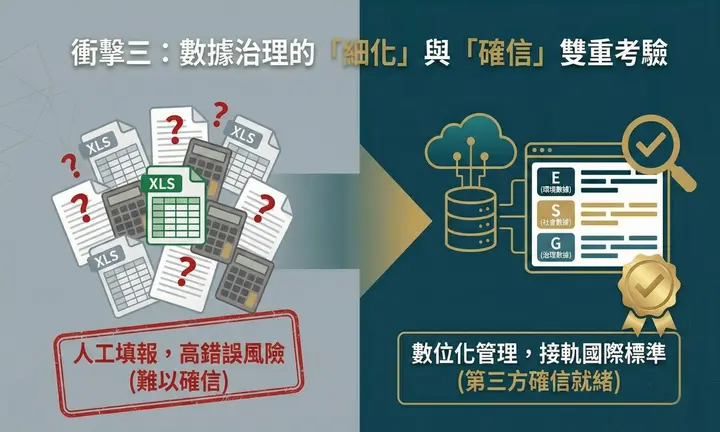

冲击三:数据治理的「细化」与「确信」双重考验

旧制评鉴虽然也重视信息披露,但对数据的精确度和可验证性要求相对宽松。新制则紧密接轨国际标准,特别是针对环境(E)和社会(S)构面的量化指标,将实务执行者的工作推向一个新的难度层级。

顾问观点:ESG评鉴要求的不仅是提供数据,更是强制企业导入具体量化框架。若沿用旧有的数据收集与汇整流程(如依赖 Excel 人工填报),将在第三方确信环节面临极大的时间成本与高错误风险。建议企业评估现有数据管理作业,导入数字化管理系统,针对人资、厂务、财务等不同来源的数据进行标签化管理,确保数据定义与评鉴指标一致。此外,企业应评估现有风险管理框架,未来是否足以接轨IFRS要求的情境分析,建议财务部门需提早介入,有系统性建立将数据、与风险,转化为「财务影响金额」的估算模型。

结语

2026 ESG评鉴新制是对企业体质重新检视。面对这场变局,企业唯有从战略高度重新审视数据治理与组织架构,才能化危机为转机。若能在此时做好准备,您的企业将不仅能通过评鉴,更能在资本市场中赢得长期的信任与溢价。

若您的企业需要针对新制进行更深入的落点分析或数据治理诊断,欢迎联系永讯智库,我们将为您提供专业的顾问咨询服务,助您在可持续赛道上抢占先机。