前言:2026 转折点,企业为何不能再「等一下」?

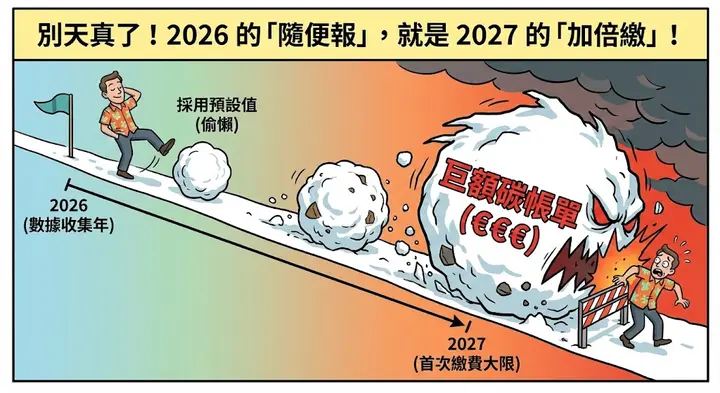

许多台湾出口商误以为「CBAM 凭证购买从 2027 年起」,因此 2026 可松懈。但事实上,2026 全年进口排放将作为首批凭证计算基础,第一个年度申报与凭证缴交截止日为 2027 年 9 月 30 日。数据不准确或依赖预设值,可能导致凭证需求膨胀,转化为高额碳成本。

因此,立即行动是必要的。企业建立实测数据体系,不仅确保合规,还能优化报价,以维持对欧盟市场的竞争力。

一、 2026 制度更新:从「纯申报」转向「实质课费」

进入定义阶段后,CBAM 核心机制由季度作业转为年度结算,重点变化如下:

- 凭证购买时程: 2027 年 2 月 1 日起正式开卖。进口商需依据 2026 全年排放量购买对应数量的凭证。

- 首批结算截止: 2027 年 9 月 30 日前需提交年度报告并缴纳凭证。

- 价格挂钩: 凭证价格挂钩 EU ETS 拍卖周均价。这代表碳排越高,出口财务压力就越重。

这是「当年累积责任、隔年结算」模式。碳排越高,凭证需求越大,出口成本随之上升。台湾企业应及早搜集数据,协助欧盟进口商计算精准嵌入排放。

二、 告别「预设值幻想」:实测数据是唯一的成本管控手段

过渡期许多企业习惯套用「预设值」,但在 2026 年后,预设值将被设计为「保守且高估」的计算方式,目的是惩罚缺乏数据治理能力的企业。

- 惩罚性加成(Markup): 预设值将依出口国平均强度再逐年加乘:2026 年加成 10%、2027 年 20%。

- 实测数据(Actual Values)的优势: 唯有经认可验证人(Accredited Verifiers)审核的实测数据,能跳过这 10% 的惩罚性成本。

- 财务连锁效应: 依赖预设值会让报价失去竞争力,导致客户转向具备低碳数据的竞争对手。

三、碳费抵扣实务:如何不当冤大头?

台湾即将实施碳费制度,出口商常问:「本地已付碳费,是否可避免CBAM重复课征?」答案是肯定的。针对「重复课征」问题,欧盟给出了抵扣机制,但前提是需证明碳价格已实际支付,且与申报产品的排放量具备直接对应关系。

四、 实战解析:5 步骤搞定「CBAM 申报流程」

基于最新 Omnibus Regulation (EU) 2025/2083,台湾出口商应落实以下步骤:

- 产品 CN Code 判定: 确认水泥、钢铁、铝、肥料、氢等品项是否在列。

- 50 吨质量门槛判定: 这是最新利多!若欧盟进口商年度纳管货物总量低于 50 吨,可免除申报与凭证义务(电力与氢不适用)。

- 数据汇整与边界界定: 搜集厂内制程、能源及上游排放数据。搜集厂内外排放数据时,请务必留意:欧盟对「计算范围与活动数据来源」的要求较为严谨。在这种「容错率极低」的环境下,传统 Excel 手动作业产生的微小公式偏差或批次误植,都可能引发连锁反应,影响最终申报的可信度与成本抵扣权利。

- 嵌入排放精确计算: 依欧盟最新方法学进行监测与分摊。若采「混合使用(实测+预设)」,需注意加权计算的复杂度。

- 年度报告产出: 通过 CBAM Registry 提交。2026 年数据将在 2027 年 9 月完成最终核验

结语:当 AI 遇上 CBAM,从焦虑走向自动化数据治理

CBAM 定义阶段的挑战核心在于「数据治理」。将排放量转化为可验证、可追溯的「资产」,是企业在绿色贸易时代生存的门票。

传统 Excel 难以应对繁杂的稽核轨迹与变动的法规加成。建议导入数字工具,如:DCarbon 云侦碳系统,通过数字化汇整、计算与文件产出。在 2026 年完善数据体系,不仅能避免 2027 年的成本冲击,更能守住欧盟市场的长期优势!